☠️Que prévoit la loi si je meurs ?

Un check-up chez ton notaire s'impose.

Bonjour,

Comment vas-tu ?

Bienvenue dans cette 109ème édition des Tutos de Greg 💰. Si tu souhaites continuer à soutenir ma mission d’éducation financière, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

De mon côté, je t’ai préparé du lourd cette semaine.

Alors, accroche toi.

Avant de commencer, tu peux aussi:

💻 Découvrir mes 5 services de formation autour de la Bourse et des investissements ;

📱 Me suivre sur YouTube ;

Me suivre sur les autres réseaux sociaux: LinkedIn, Instagram, Facebook et même TikTok ;

👓 Relire les anciennes éditions de la newsletter.

C’est parti pour cette nouvelle édition.

Au sommaire de cette édition 🔍

Semaine #4 - Pas grand chose à dire

Le décryptage de la semaine - Que prévoit la loi en cas de décès ?

L’outil de la semaine - Ma participation au Trends Talk

La MinutEduc - Les gestionnaires de fonds actifs sont-ils compétents ou chanceux ?

La CryptoEduc - C’est quoi le minage ?

Update sur mon portefeuille - Est-ce que je t’ai tout dit ?

Quelques news sur moi - J’étais un peu partout ces derniers jours

⏳ Temps de lecture : 18 minutes 📑

🌎 Semaine #4- Pas grand chose à dire

Je vais être honnête avoir toi. Je n’ai pas pris assez de temps pour écrire quelque chose cette semaine sur les news économiques, financières ou encore liées à la crypto. Voici ce que j’ai lu rapidement:

La semaine dernière était positive pour la majorité des indices boursiers. MAIS, Nvidia chute de 17% à l’heure d’écrire ces lignes. L'annonce de DeepSeek, une start-up chinoise d'intelligence artificielle et qui peut venir concurrencer les américains, a provoqué une forte baisse des contrats futures sur les indices américains le 27 janvier. Le Nasdaq 100 était en baisse de 3,5% avant l'ouverture, remettant en question la rentabilité des investissements massifs des géants technologiques dans l’intelligence artificielle ;

Donald Trump espère une baisse des taux d’intérêts, pour essayer d’influencer une baisse du dollar et relancer la compétitivité américaine ;

Le départ de Gary Gensler de la SEC et son remplacement par un fidèle de Trump ont suscité de l'optimisme dans le secteur des cryptomonnaies.

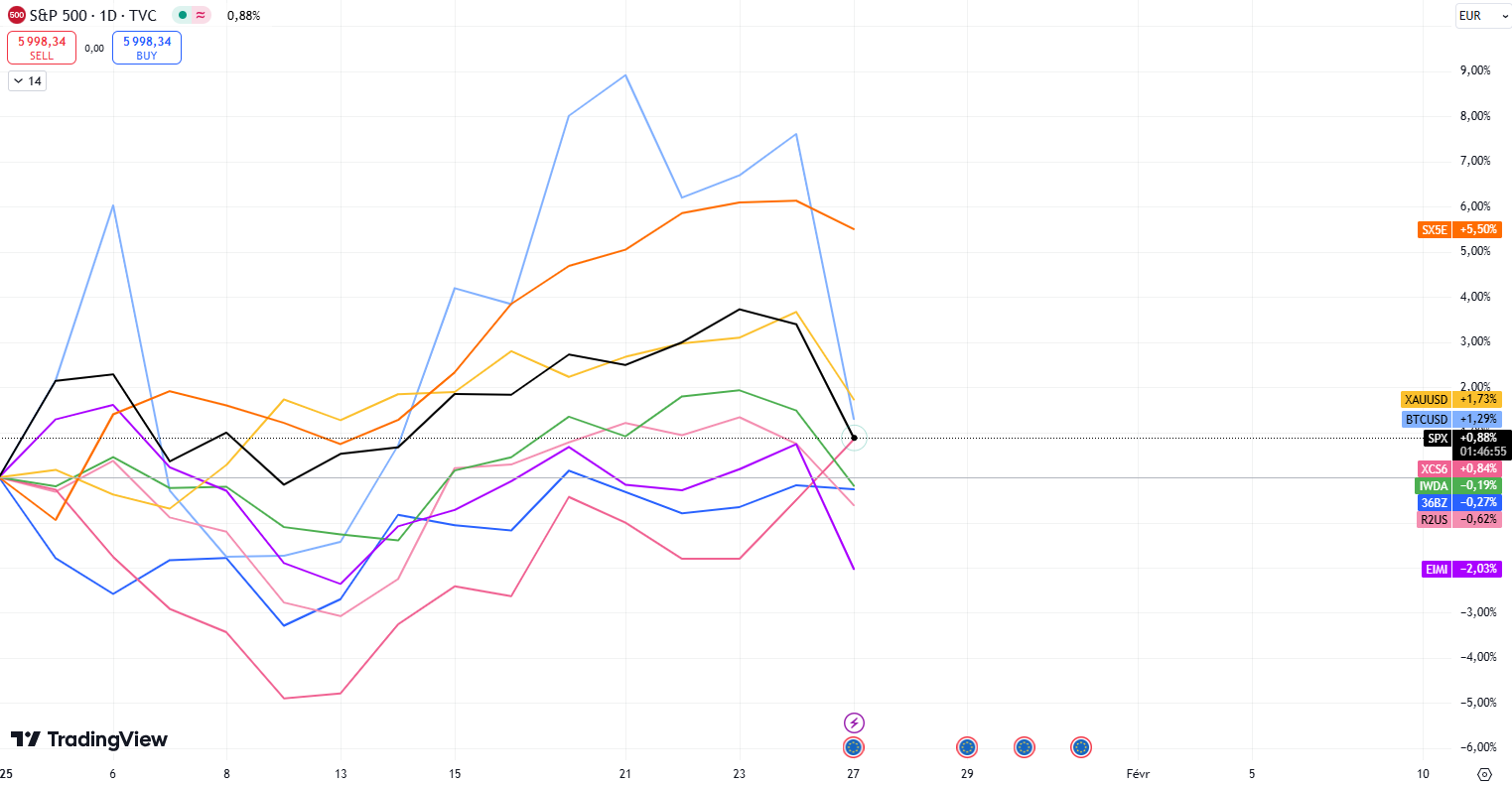

Les performances

Ci-dessous, voici le topo des marchés pour ce début d’année 2025 (performances en euros):

+5.50% pour l’Eurostoxx 50 (en orange) ;

+1.73% pour l’or (en jaune) ;

+1.29% pour le bitcoin (en bleu clair) ;

+0.88% pour le S&P 500 (en noir) ;

+0.84% pour le MSCI China (en rose foncé) ;

-0.19% pour le MSCI World (en vert) ;

-0.27% pour le MSCI China A (marché intérieur chinois, en bleu foncé) ;

-0.62% pour le Russell 2000 (en rose clair) ;

-2.03% pour le MSCI EM (marchés émergents, en mauve).

🔑 Le décryptage de la semaine - Que prévoit la loi en cas de décès ?

Mise en contexte

Aujourd’hui, je vais te parler de transmission. Mais pour être honnête, ce n’est pas moi qui vais le faire.

C’est Nancy Deheyn de FineLab qui a écrit le décryptage de la semaine.

Mais qui est Nancy ? Nancy fait de l’accompagnement patrimonial et réalise un check up global du patrimoine pour les personnes qui résident en Belgique.

En toute transparence, ceci n’est pas une collaboration commerciale.

J’avais envie de parler de ces sujets depuis longtemps, et puis fin décembre j’ai rencontré Nancy et le contact est super bien passé. J’ai eu aussi la chance de voir des exemples de check up patrimonial qu’elle faisait pour ses clients, alors je lui ai proposé d’écrire sur le sujet.

Nancy adore écrire et partager ses connaissances, alors elle a répondu positivement à ma demande (je vais te dire un petit secret: tu vas même la retrouver une fois par mois les prochains mois).

L’introduction étant faite, je laisse maintenant la place à Nancy.

Pourquoi préparer sa succession est important ?

Nous vivons souvent comme si nous étions immortels, or le décès est une réalité inévitable. C’est un sujet encore tabou à tout âge, bien que nous soyons tous concernés:

Les plus jeunes devront un jour gérer l’héritage de leurs parents ;

Tandis que les moins jeunes hésitent parfois à aborder ce sujet délicat, souvent chargé d’émotions.

S’y préparer est pourtant crucial tant pour éviter des tensions émotionnelles que pour protéger son patrimoine et sa famille des complications supplémentaires.

Pourquoi en parler dès maintenant ?

Discuter de sa succession avec ses proches, même si cela peut paraître difficile, offre de nombreux avantages :

Apaisement : Chaque partie gagne en sérénité, sachant que tout est prévu ;

Optimisation fiscale : Une bonne planification peut réduire considérablement les droits de succession ;

Préservation des relations familiales : Clarifier ses volontés évite les conflits futurs.

C’est pourquoi nous aborderons dans le décryptage de la semaine, les bases de la succession légale, avant d’explorer dans les prochains articles, les optimisations envisageables.

L’objectif est de rendre la planification successorale plus accessible en simplifiant cette matière complexe.

En comprenant mieux, il devient plus naturel de passer à l’action plutôt que de rester dans l’attente et l’inquiétude.

Alors, que prévoit la loi belge en cas de décès ?

La répartition de ton patrimoine au décès, appelée dévolution légale, dépend de ta situation familiale. Voici quelques exemples pour illustrer :

Couple marié avec enfants

Si Raymond (67 ans) décède, et que rien n’a été prévu dans un testament, sa femme Ginette (64 ans) hérite de l’usufruit de son patrimoine, tandis que leurs enfants, Kevin et Cindy, héritent de la nue-propriété à parts égales.

Le contrat de mariage sera déterminant pour définir ce qui fait réellement partie du patrimoine de Raymond (ses biens propres et sa part dans les biens communs avec Ginette).Personne célibataire sans enfant

Si Marie (45 ans) décède, et que rien n’a été prévu dans un testament, ses parents héritent chacun d’un quart en pleine propriété, et son frère du reste en pleine propriété.

Si Marie avait eu une fille, Zoé, celle-ci aurait hérité de tout en pleine propriété.

Pleine propriété, usufruit, nue-propriété : de quoi s’agit-il ?

La pleine propriété d’un bien se divise en usufruit et nue-propriété.

L’usufruit concède à son détenteur (Ginette) le droit à l’usage de la chose (exemples: habiter un logement, utiliser un bien), et le droit à en percevoir les fruits et revenus (exemples: percevoir les loyers, les intérêts d’un compte). En contrepartie, l’usufruitier doit assumer les taxes et charges liées au bien et entretenir celui-ci afin de le préserver (exemples: peinture, entretien de la chaudière).

L’usufruitier ne pourra pas vendre ou donner le bien dont il a l’usufruit, sans l’accord du nu-propriétaire. Mais tant l’usufruitier que le nu-propriétaire peuvent demander, à l’amiable ou par voie judiciaire, à tout moment, la conversion totale ou partielle de l’usufruit. Dans ce cas, soit l’usufruitier rachète la nue-propriété afin de devenir le plein propriétaire, soit le nu-propriétaire rachète l’usufruit et paie sa valeur à l’usufruitier.

La détermination de la valeur de l’usufruit est fonction de l’âge de l’usufruitier et du taux de rendement de l’argent.

Dans l’exemple : Ginette (64 ans) usufruitière, sera taxée aux droits de succession sur la valeur de son usufruit, évalué à 38% de la valeur totale (exemple : si le patrimoine de Raymond est de 500 000 euros, alors la valeur de l’usufruit est de 38% x 500 000 euros, càd 190 000 euros. Et c’est sur ce montant que Ginette va devoir payer des droits de succession) . La valeur de l’usufruit diminue avec l’âge, pour atteindre 8% pour un usufruitier de 80 ans ou plus.

La nue-propriété, en revanche, ne représente que peu de droits, tant que l’usufruitier est vivant. Il possède le droit de disposer du bien, dans le respect des droits de l’usufruitier (par exemple: vendre, donner, hypothéquer le bien). En réalité, il ne pourra rien faire qui limite le droit de l’usufruitier. Le nu-propriétaire sera tenu de prendre en charge les grosses réparations nécessaires (exemple : changer la toiture, remplacer la chaudière) mais une contribution de l’usufruitier peut être envisagée. Au décès de l’usufruitier, le nu-propriétaire devient plein propriétaire sans devoir payer de droits de succession supplémentaires. Dans l’exemple : Au décès de Raymond, la valeur de la nue-propriété de ses enfants sera évaluée, quant à elle, à 62% de la valeur totale (100%-38% = 62%, càd 310 000 euros)

Chaque situation est unique, c’est la raison pour laquelle il est essentiel de vérifier si la dévolution légale correspond à tes volontés.

Que faire si tes volontés diffèrent de ce que prévoit la loi ?

A côté de la dévolution légale et de ce que la loi prévoit comme héritiers, il est possible d’organiser différemment son héritage via un testament, un contrat de mariage ou une donation du vivant par exemple. Nous aurons l’occasion d’évoquer chacune de ses pistes dans les prochaines semaines.

Cependant, certains héritiers bénéficient d’une réserve légale, à savoir une part d’héritage qui leur est automatiquement et obligatoirement, réservée par la loi:

Les enfants ont droit à 50 % du patrimoine du défunt, à répartir à parts égales entre eux (peu importe le nombre d’enfants). Dès lors, en présence d’une fratrie de 2 enfants, la part minimale de chacun des enfants s’élèvera à un quart du patrimoine du défunt. Quant à un enfant unique, il aura droit au minimum à la moitié du patrimoine du défunt. S’il y a 4 enfants, ils doivent avoir au minimum 12.5% chacun ;

Le conjoint survivant bénéficie, au minimum, de la valeur la plus élevée entre (i) l’usufruit sur la moitié des biens du défunt et (ii) l’entièreté de l’usufruit sur la maison d’habitation et les meubles qui s’y trouvent, même si cette valeur dépasse la moitié de l’héritage. De plus, sa protection est totale sur l’habitation. Les titulaires de la nue-propriété (enfants, beaux-enfants) ne peuvent jamais exiger la conversion de l’usufruit (en argent) sur l’habitation du conjoint survivant sans son consentement. En pratique, si Raymond a un portefeuille-titres de 200 000 euros et une habitation de 300 000 euros, cela signifie que Ginette va avoir l’usufruit sur l’entièreté de la maison d’habitation de 300.000 euros mais rien sur le portefeuille-titres étant donné que cela représente déjà plus de la moitié du total (250.000 euros). En revanche, si Raymond a un portefeuille-titres de 300.000 euros et une habitation de 200.000 euros, Ginette doit recevoir au minimum l’usufruit sur l’habitation de 200.000 euros ainsi que l’usufruit sur 50.000 euros du portefeuille-titres, pour atteindre la moitié du patrimoine total.

Au-delà de ces réserves, la part restante, appelée quotité disponible, peut être librement attribuée à d’autres bénéficiaires.

Que faut-il payer en tant qu’héritier ?

A côté de l’aspect civil d’une succession (qui hérite de quoi ?), l’aspect fiscal (quelles taxes doit-on payer ?) est également crucial. Il s’agit du calcul des droits de succession , à savoir les impôts dont les héritiers sont redevables sur la succession.

La base taxable est composée de l’actif net du défunt, à savoir ses avoirs diminués de ses dettes.

La détermination du taux de taxation applicable à la succession dépend de plusieurs facteurs, notamment les suivants :

Le degré de parenté entre le défunt et l’héritier. En ligne directe (=enfants, petits-enfants, beaux-enfants, parents, grands-parents, conjoint, cohabitant légal), les taux sont les plus bas, même s’ils peuvent atteindre 30% à partir de 500.000€ par héritier en Région Wallonne et Bruxelles-Capitale. Heureusement, il existe pas mal de moyens légaux qui diminueront cette note. (Prochains sujets d’articles !) ;

Le lieu de résidence fiscale (=résidence habituelle) du défunt au moment du décès. Les 3 Régions n’appliquent pas les mêmes tarifs, ni les mêmes méthodes de calcul mais dans tous les cas, les taux sont progressifs par tranches. Lorsque le défunt a résidé dans différentes régions, il est tenu compte de la région dans laquelle il aura séjourné le plus longtemps sur les 5 dernières années.

Le résident fiscal belge sera taxé aux droits de succession sur l’ensemble de son patrimoine mondial, donc sur les biens détenus en Belgique et à l’étranger.

Lorsque des éléments internationaux s’ajoutent (héritiers résidant à l’étranger, biens immobiliers à l’étranger, etc.), les situations peuvent se compliquer.

Attention : même si un bien immobilier situé à l’étranger est taxable dans le pays de situation, il sera malgré tout intégré dans la base imposable en Belgique (avec possibilité d’imputer les droits payés à l'étranger). Si le pays de situation du bien est un pays à faible fiscalité et que l’on croit dès lors échapper aux droits de succession, la Belgique viendra néanmoins taxer le bien aux droits belges. Et souvent aussi dans le pays dans lequel le bien est situé.

Une planification anticipée : un atout précieux

Un immense merci à toi Nancy pour ce premier article dans ma newsletter.

Ce que je conseille toujours, pour éviter les mauvaises surprises, c’est de te faire accompagner par un notaire, un conseiller juridique ou encore un planificateur financier tel que FineLab, spécialisé dans l’organisation patrimoniale en Belgique.

Si tu souhaites découvrir Nancy et ses services d’accompagnement, tu peux cliquer ci-dessous:

PS: Si tu vis en France, alors tu peux cliquer ici pour en savoir plus.

🛠 L’outil de la semaine - Ma participation au Trends Talk

La semaine dernière, j’ai eu la grande de participer au Trends Talk, une émission télé présentée par le journaliste Olivier Mouton sur la chaîne de télévision Canal Z.

C’est la première fois que je donne une interview de 30 minutes à un média. Et je suis vraiment content de l’avoir fait.

Dans cette interview, je parle de:

Mon histoire ;

Ma thèse de doctorat ;

Mon ancien job de family office ;

Pourquoi j’ai démissionné d’un job payé 150 000 euros bruts ;

Mes différents projets liés à l’éducation financière ;

Mais aussi mon organisation.

Je donne aussi plein de conseils gratuits pour les personnes qui veulent investir en Bourse de manière plus performante.

Bref, j’ai répondu à toutes les questions, sans langue de bois.

Clique ci-dessous pour découvrir mon passage télé:

🔎 La MinutEduc - Les gestionnaires de fonds actifs sont-ils compétents ou chanceux ?

Mise en contexte

Eugène Fama et Kenneth French, deux grands académiciens en Finance, ont écrit un papier académique très connu en 2010 en se posant la question suivant: les gestionnaires de fonds actifs génèrent-ils vraiment des rendements grâce à leurs compétences, ou ont-ils juste de la chance ?

Méthodologie

Voici leur méthodologie en 3 étapes:

Ils analysent 3 156 fonds actifs américains entre 1984 et 2006, soit plus de 20 ans de données ;

Ils mesurent la performance de chaque fonds en comparant leur rendement à ce qu’un simple investissement sur le marché aurait donné (ajusté pour les frais et le risque) ;

Un modèle statistique permet d’estimer si la surperformance est due à la compétence (un "alpha" positif) ou au hasard.

Résultats chiffrés

Voici les trois principaux résultats:

Peu de gestionnaires battent le marché

Parmi les 3 156 fonds étudiés, seuls environ 2% montrent une performance réellement supérieure (un "alpha" positif) après avoir pris en compte les frais et les risques.

Cela signifie que 98 % des fonds actifs n'apportent pas de valeur supplémentaire par rapport au marché. Souvent même, ces mêmes fonds en détruisent.

La chance domine :

Beaucoup de fonds actifs montrent des performances élevées sur une période donnée, mais pour la majorité, ces performances sont expliquées par la chance (tout simplement).

Sur les gestionnaires performants, seule une petite fraction (moins de 0,5%) a un historique de performances qui montre des compétences constantes, statistiquement parlant.

Les frais pèsent lourd :

En moyenne, les frais des fonds actifs diminuent de 1,5 % à 2 % par an le rendement net des investisseurs.

Cela contribue à rendre les fonds actifs souvent moins performants que les investissements passifs (fonds indiciels et ETF), qui ont des frais beaucoup plus bas (environ 0,1 % à 0,3 % par an).

C’est en lisant cette étude (et d’autres études) que les co-fondateurs d’Indexa Capital ont eu l’idée de créer leur société.

Mais qui sont-ils ?

Ils ont plus de 99 000 clients et 3,1 milliards d’euros d’actifs sous gestion en Europe.

Si tu résides en Belgique, alors tu peux ouvrir un compte-titres à partir de 2000 euros. Si tu vis en France, ils proposent une assurance-vie à partir de 500 euros.

Ce sont les moins chers du marché. Tu peux comparer les comparer à d’autres acteurs, tu ne trouveras pas moins cher.

Et en plus de cela, ils investissent ton argent dans des fonds indiciels à faibles frais. De manière 100% automatique et sans prise de décision sous le coup des émotions.

Vu que j’ai une collaboration commerciale avec eux, tu peux bénéficier de frais de gestion à 0 euros pendant 12 mois (jusqu’à un montant de 15 000 euros sous gestion, environ 60 euros économisés).

Pour en profiter, tu peux cliquer ci-dessous:

[Sponsor ❤️] Cette édition est soutenue par Indexa Capital (dont tu peux voir ci-dessus le co-fondateur belge, François Derbaix). Un immense merci pour leur soutien dans ma mission d’éducation financière. Nous avons une collaboration commerciale ensemble.

₿ CryptoEduc - C’est quoi le minage ?

Bienvenue dans cette nouvelle section liée aux cryptos. 90% d’entre vous trouvent cette section utile, alors je continue avec le plus grand des plaisirs. Et je partage mes apprentissages.

Rappels des dernières semaines

J’ai parlé de blockchain, de peer-to-peer et aussi de chiffrement depuis le 8 janvier 2025.

Aujourd’hui, je vais parler du processus de minage.

C’est quoi le minage ?

Alors miner, c’est résoudre des énigmes mathématiques complexes. Ces énigmes sont liées à la validation des transactions sur la blockchain (tu te souviens des blocs qui doivent être validés avant d’être ajoutés à la chaîne). Les ordinateurs des mineurs (appelés nœuds) agrègent les transactions individuelles des 10 dernières minutes (l'intervalle fixe entre deux blocs Bitcoin) en blocs. Ils entrent ensuite en compétition pour être les premiers à résoudre un challenge cryptographique permettant de valider le nouveau bloc à ajouter à la blockchain.

Le mineur qui arrive à être le premier gagne une rémunération. Et il a besoin de 2 choses: (i) du matériel puissant pour faire le minage et (ii) de l’énergie. En fait, les mineurs vont mettre leur matériel informatique à disposition des réseaux de cryptomonnaies en Proof-of-Work (PoW). La machine travaille, elle fournit au réseau sa puissance de calcul et elle est rémunérée pour cela (j’expliquerai la différence la semaine prochaine entre PoW et Proof-of-Stake).

C'est le mécanisme utilisé par des cryptomonnaies comme Bitcoin. Les mineurs doivent résoudre des énigmes cryptographiques en utilisant la puissance de calcul de leurs machines.

Voici un schéma explication du minage de Bitcoin ci-dessous (Source: Bitpanda):

Les enjeux et difficultés

C’est un environnement concurrentiel aujourd’hui, avec beaucoup de fermes de mineurs dans de nombreux pays où il fait froid (pour refroidir les machines) et où l’électricité ne coûte pas trop cher. Car le processus de mining est très énergivore avec toute la puissance de calcul qu’il requiert.

Il est aussi important de noter que les récompenses de bloc sont réduites de moitié tous les 210 000 blocs, un événement récurrent appelé halving de Bitcoin. Aujourd’hui, le réseau bitcoin distribue environ 3,215 bitcoin toutes les 10 minutes à tous les mineurs du monde entier (proportionnellement à la puissance de calcul).

Avec des mineurs, attaquer le réseau est quasi mission impossible car cela nécessiterait 51% de la puissance de calcul globale.

De plus, le stock de bitcoins est plafonné à 21 millions d'unités. Ce principe de limite fixe, établi par Satoshi Nakamoto, le créateur du Bitcoin, vise à assurer la rareté et à prévenir l'inflation. À ce jour, plus de 19 millions de BTC ont déjà été mis en circulation. On estime que le dernier bitcoin sera extrait aux alentours de 2140.

💰 Mon portefeuille - Est-ce que je t’ai tout dit ?

La semaine dernière, je t’ai partagé mon check up financier 2024 avec mes dépenses, mes revenus, mon coussin de sécurité, ou encore le montant de mes investissements depuis 2015. Tu peux relire ceci en cliquant ici.

Il y a 2 semaines, j’ai aussi parlé de mes investissements mensuels du mois de janvier (A relire en cliquant ici si tu veux).

Je pense t’avoir tout dit.

Alors, si tu veux faire comme moi pour profiter de la carte, des intérêts et des plans d’épargne en ETF, tu peux ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️] Je suis ambassadeur de Trade Republic (le 1er courtier européen, plus de 8 millions de clients et 100 milliards d’euros d’encours). Ceci est une collaboration commerciale. Merci pour leur soutien dans mon travail d’éduction financière

📰 Quelques news sur moi

Event crypto - mardi 28/01

Demain, je vais participer à l’event SwissBorg WinterRoad Show à Bruxelles, pour continuer à mieux comprendre cet écosystème (à partir de 17h30). Ceci n’est pas une collaboration commerciale. Je veux juste continuer à découvrir cet écosystème.

Si les cryptos t’intéressent, tu peux t’inscrire en cliquant ci-dessous:

Chroniqueur dans le magazine Trends Tendances

J’ai aussi eu la chance d’avoir une interview dans le Trends Tendances, avec le journaliste Sébastien Buron.

Clique ici pour découvrir l’interview:

PS: Si tu n’y as pas accès, envoie moi un e-mail.

PS2: Quelque chose me dit que je vais régulièrement écrire pour le Trends.

Chroniqueur sur les cryptos sur BFM Business

Quand Lorraine GOUMOT m'a demandé de parler de cryptos, voici ce que je lui ai dit:

" Lorraine, je ne suis pas du tout un expert des cryptos. Par contre, je suis entrain de me former et d'emmener toute ma communauté dans la compréhension de cet écosystème"

Petit à petit.

A notre rythme.

Pour emmener tout le monde.

Alors, elle a dit oui pour un édito crypto pour vulgariser des concepts liés aux cryptos.

Et je me suis lancé avec mon premier: la cryptographie.

Tu peux cliquer ci-dessous pour revoir mon passage sur BFM Business (émission: Tout pour Investir)

Un immense merci 🙏

Un immense merci d’avoir lu cette 109ème édition.

Si tu as la moindre question suite à cette édition, tu peux mettre un commentaire en-dessous ou alors me répondre par e-mail.

Je réponds toujours avec le sourire 😃,

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Bonjour Grégory, peux-tu partager le lien vers l'article Trends ?

Merci...

Intéressante cette rubrique successorale.

Demande pour Nancy : serait-il possible d'évoquer également le cas d'un couple avec enfant(s) qui ne sont PAS cohabitants légaux ? Avec/Sans habitation commune.

Je pense qu'à notre époque, c'est plus courant que des couples mariés. Merci :-)

Je ne comprends pas en quoi consiste l'usufruit sur des liquidités ou un compte-titres... ? Un exemple concret du fonctionnement pour illustrer le principe ?