💳 Je te montre mon portefeuille: montants, performances & codes ISIN

Et aussi mon bilan 2023 en tant qu'entrepreneur

Hello 😀,

Si tu n’as pas lu mon e-mail de la semaine dernière, je te souhaite une belle et heureuse année 2024. J’espère de tout cœur que tu as débuté l’année 2024 comme tu le souhaites.

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Si tu souhaites continuer à soutenir ma mission d’éducation financière, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

De mon côté, je me sens très fier de te présenter ma nouvelle vidéo dans laquelle je te partage tout l’envers du décor de mon activité d’entrepreneur.

Oui, en 2023, on m'a appelé le Golden Boy (grâce à ma couverture dans le Paperjam). Ca, c'est pour la partie "bling-bling" et succès. Mais j'ai aussi eu des échecs et des grosses frustrations. Et aussi de grosses difficultés à gérer les commentaires malveillants de certaines personnes.

Alors, j’ai voulu te faire une vidéo et tout te dire.

Je te parle, entre autres, de :

Du nombre d’heures que je passe par semaine à créer du contenu 100% gratuit ;

Mes derniers chiffres de mon livre ;

Mes moments les plus fous dans les médias ;

Mes échecs et mes frustrations quand je contacte des journalistes ;

Mon attitude vis à vis des réseaux sociaux ainsi que mes difficultés à gérer les commentaires des haters;

Mes réalisations de 2023 (mes conférences, plus de 800 personnes formées, …)

Mes objectifs 2024 (j’en ai 4)

Et mon chiffre d’affaires de 2023 (et sa répartition en toute transparence):

Tu souhaites découvrir cette vidéo ?

Clique ici:

Avant de commencer, tu peux également:

📧 Télécharger le guide illustré rédigé avec mon ami Guillaume Simonin (+ 1200 personnes l’ont déjà)

📖 Rejoindre + 5000 lecteurs de mon livre Bien débuter en Bourse

👨🏫 Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

💻 Découvrir mes 6 services autour de l’éducation financière → j’ai accompagné + 1000 personnes.

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok.

👓 Les anciennes éditions de la newsletter.

Allez, c’est parti pour cette nouvelle édition (#54).

Au sommaire de cette édition 🔍

Semaine #1- La première semaine de janvier 2024

Mes conseils de la semaine - Faut-il se verser une rente ou investir dans des ETF qui distribuent ?

La vidéo de la semaine - La vidéo d’un entrepreneur

La MinutEduc - C’est quoi le précompte mobilier ?

Update sur mon portefeuille - Tout savoir sur mes 185 000 euros en Bourse

Quelques news sur La Bourse: Make it Easy

⏳ Temps de lecture : 12 minutes 📑 + 21 minutes 🎥

🌎 Semaine #1- La première semaine de janvier 2024

Si tu veux relire le récapitulatif de 2023, je t’invite à cliquer ici. Je rajoute une petite statistique: l’année 2023 a été la 15ème meilleure année pour l’indice S&P 500 qui a gagné plus de 26.3% (en tenant compte des dividendes).

Et pour 2024, que me dit ma boule de cristal ? Sérieusement, je n’en sais rien du tout.

Oui, il y aura des incertitudes avec:

Près de 80 pays qui vont avoir des élections (regarde l’image ci-dessous) ;

La Chine qui n’a pas d’effet de rattrapage après sa politique 0-Covid et qui a toujours ses problèmes immobiliers (entre autres) ;

La future baisse (ou non) des taux d’intérêt par les Banques Centrales ;

Une éventuelle récession aux Etats-Unis (qui tarde à venir et qui n’arrivera peut-être jamais) ;

Une crise immobilière (qui n’arrivera peut-être jamais aussi) ;

La poursuite de la hausse (ou non) des résultats des entreprises ;

L’extension des conflits au Moyen-Orient ou encore entre la Russie et l’Ukraine.

Il faudra être patient, capable de vivre avec la volatilité des marchés et faire le gros dos si nécessaire.

Alors, depuis le 1er janvier, voici les performances:

Entre -1% et -2% pour l’Europe ;

Entre -1.5% et -3% pour les Etats-Unis ;

Entre -2.5% et -5% pour la Chine ;

-1.5% pour l’or.

🔑 Mes conseils de la semaine - Faut-il se verser une rente ou investir dans des ETF qui distribuent ?

Imaginons la situation suivante. Tu as un portefeuille de 100 000 euros qui sont investis dans des ETF différents et tu as besoin, pour des raisons qui te sont propres, de 4000 euros nets par an générés par ce portefeuille.

Tu as deux possibilités:

Retirer une rente de tes investissements grâce à la vente de tes ETF accumulants ;

Ou investir dans des ETF qui distribuent un dividende

Explorons ensemble ces 2 alternatives.

La rente grâce à la vente d’ETF accumulants

Il est important, si tu te verses une rente, de prendre en compte plusieurs choses:

Les frais de courtage. Si chaque année, tu dois faire des ventes de tes ETF accumulants, ça pourrait te coûter quelques euros. Simule le calcul de ton côté. Peut-être quelques euros ou quelques dizaines d’euros ;

Les taxes. Au niveau des taxes aussi, cela pourrait te coûter la TOB (pour les personnes qui résident en Belgique) avec max 52.8 euros (4000 euros multiplié par 1.32%) ;

Le montant de ta rente en fonction des investissements. 4% pour un portefeuille défensif semble très élevé, et on risque d’aller vite puiser dans le capital. A mes yeux, il faut un portefeuille qui détient au minimum 60-65% d’actions pour pouvoir se verser une rente de 4% ;

Le timing. Faut-il une rente mensuelle ? Ou annuelle ? Je vais privilégier une rente annuelle pour l’aspect de simplicité mais aussi pour ne pas multiplier les frais de courtage et les éventuelles taxes. Exemple: on met de côté 4000 euros début janvier et on les mets sur un compte épargne ou un compte à terme (ou sur Trade Republic).

La composition du portefeuille. Pour une personne qui a besoin de la rente annuellement, il peut être aussi plus prudent d’investir dans des coussins de sécurité (exemple: les obligations de bonne qualité ou l’or, ou encore les comptes à terme avec les taux actuels) pour éviter de devoir vendre fortement à perte pour assurer la rente annuelle.

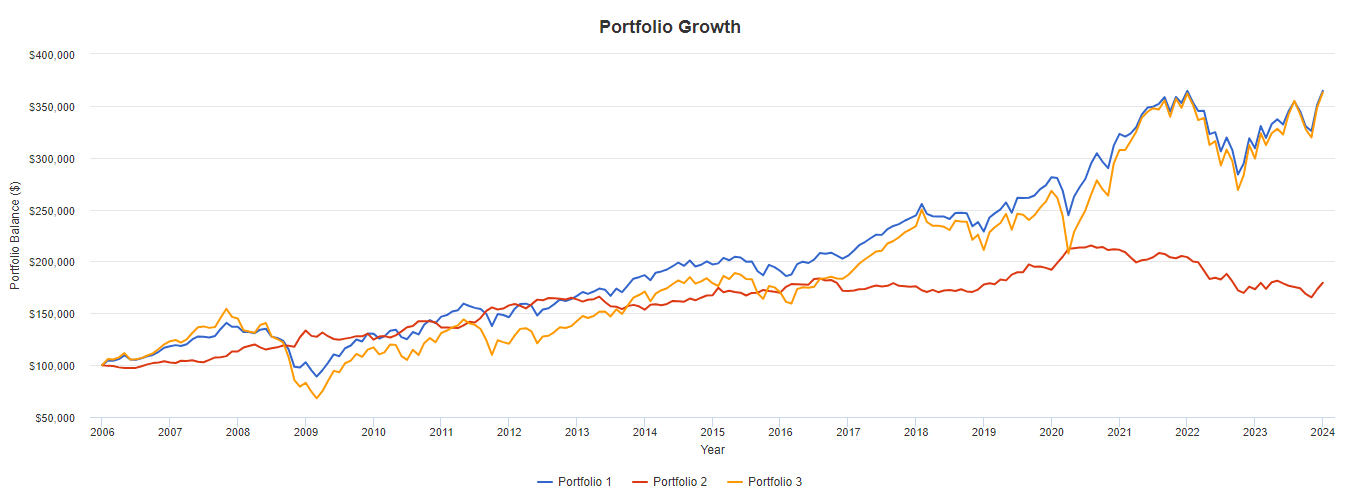

Ensuite, construisons ensemble 3 portefeuilles (grâce à l’outil PortfolioVisualizer):

Portfolio 1:

Portfolio 2:

Portfolio 3:

Et regardons leur évolution depuis 2006 (jusqu’à 2023, càd 18 années) avec un montant initial de 100 000 euros et un retrait annuel de 4 000 euros:

Nous pouvons observer que:

Un portefeuille 100% d’obligations (trop défensif) peut finir par puiser dans son capital ;

Un portefeuille plus équilibré (en bleu) chute moins durant des périodes très volatiles et, lors de la rente annuelle, on “vend moins à perte” ;

Un portefeuille plus équilibré (en bleu toujours) peut se retrouver plus haut qu’un portefeuille qui a plus d’actions (100% d’actions en orange vs 70% en bleu)

Si il n’y a plus de retraits de 4000 euros par an, alors le portefeuille orange rejoint celui en bleu (et est même 200 000 euros plus haut que le même portefeuille qui a un retrait annuel de 4000 euros):

Si on augmente trop la rente, alors il ne faut pas s’étonner que le portefeuille n’augmente pas, voire même diminue (ici: on passe d’une rente annuelle de 4000 euros à 6000 euros):

Les ETF qui distribuent

Imaginons des ETF qui distribuent des dividendes de 4% brut (ce qui très rare). 30% doivent être payés à l’Etat belge par exemple, donc 1.2%. C’est-à-dire 1200 euros dans notre exemple.

Donc, je pense que les frais de courtage et les frais de TOB seront nettement moins chers que le précompte mobilier de 30% sur les dividendes reçus.

C’est la raison pour laquelle je privilégie toujours la rente. Pour minimiser les frottements fiscaux.

🎥 La vidéo de la semaine - La vidéo d’un entrepreneur

Oui, je me considère comme un entrepreneur. Même si je travaille souvent seul, j’entreprends beaucoup de choses seul et certains projets avec d’autres personnes.

J’aurais aimé avoir ce type de vidéos quand je me suis lancé à l’eau il y a 2 ans et demi, alors je me permets de te remettre le lien de ma vidéo sur mon bilan 2023:

PS: Un like et/ou un commentaire sous la vidéo m’aideraient tellement. Merci pour ton soutien.

🔎 La MinutEduc - C’est quoi le précompte mobilier ?

Pour les personnes qui résident en Belgique, c’est une taxe sur les revenus mobiliers (dividendes, intérêts). Le taux du précompte mobilier est de 30% (sauf exceptions).

Tu peux déduire le précompte mobilier retenu sur les dividendes pour un montant maximum de 800 euros, donc 240 euros maximum est récupérable (30% * 800 euros). Mais pour cela, il faut le demander dans la déclaration d’impôts. Attention, ceci est valable uniquement pour les dividendes de sociétés (belges ou étrangères, coopératives, ou encore à finalité sociale).

Mais PAS pour les fonds d’investissement ni les ETF. Prenons deux exemples:

Si tu as un compte dans une institution belge, alors le précompte mobilier est libératoire car l’impôt est retenu par la banque (ou courtier) qui se chargera de faire la déclaration et le paiement au fisc belge ;

Si tu as un compte dans une institution étrangère (ex: Trade Republic), alors tu devras déclarer tous tes revenus dans ta déclaration d’impôts (grâce au relevé fiscal fourni par ton institution financière).

En pratique, mon conseil serait d‘éviter d‘investir dans des actions qui versent des dividendes. Pour ne pas faire de stock picking et pour éviter tout frottement fiscal. Même chose pour les ETF.

PS: je participe à une Masterclass organisée par Plan Cash, le 1er média d’éduction financière en France, durant laquelle je parlerai de:

Fiscalité des investissements boursiers ;

Démarches administratives à faire quand on investit en Bourse ;

Comment choisir un courtier ;

Mettre en place un portefeuille d’ETF efficient ;

Mes principes d’investissement pour éviter les erreurs en Bourse.

Tu souhaites en savoir plus ou même t’inscrire ?

Tu peux cliquer sur le lien ci-dessous:

💰 Mon portefeuille - Tout savoir sur mes 185 000 euros en Bourse

Fin décembre 2023, j’avais:

52 569 euros de cash comme coussin de sécurité, déposés chez Trade Republic pour profiter du taux de 4% ;

Un peu plus de 185 000 euros investis en Bourse.

J’ai investi un peu plus de 58 000 euros en Bourse en 2023 (grâce à des rentrées financières importantes liées à mon activité).

Ma performance de 2023 est d’environ 12.15%, bien loin derrière la performance du MSCI World (+20%) et s’explique comme suit:

Les fonds actifs que je détiens chez Swissquote ont gagné près de 11% en 2023:

Mon portefeuille quantitatif (que j’ai liquidé au mois de novembre) a perdu plus de 9% en 2023:

Mon portefeuille de fonds actifs chez Keytrade a perdu lui aussi, près de 18% en 2023 à cause des fonds asiatiques (et principalement chinois):

Et enfin mon portefeuille d’ETF chez Trade Republic gagne plus de 25%. Heureusement qu’il sauve la mise.

En résumé, mon allocation de 30% en Asie ne s’est pas avérée payante (ça fait 3 ans que c’est pas payant) et ma stratégie quantitative a été très décevante.

Alors, quels ont été les grands changements dans mon portefeuille en 2023 ?

45% d’ETF fin 2023, je suis à 80% d’ETF aujourd’hui ;

Tous mes investissements mensuels ont été faits dans des ETF via Trade Republic ;

J’ai clôturé mon compte ETF chez Degiro pour tout transférer chez Trade Republic (Pour avoir tous mes ETF à un seul et même endroit, pour être cohérent avec mon rôle d’ambassadeur chez Trade Republic et aussi car les emprunts chez Degiro me coutaient beaucoup trop d’argent) ;

J’ai arrêté ma stratégie quantitative en novembre (Pourquoi ? En 2015 durant ma thèse de doctorat, je voulais battre le marché et c’est pour cela que j’ai développé l’algorithme. Aujourd’hui, je ne suis plus dans cette dynamique et je veux juste partager mes connaissances et mes compétences à un maximum de personnes. Je ne veux plus “avoir un meilleur fonds que les autres”. Les performances de mon fonds m’ont rappelé qu’il fallait garder une grande humilité en Bourse. Et ne pas vouloir “vaincre/battre le marché”).

Aujourd’hui, mes allocations sont les suivantes:

100% actions

80% de fonds passifs et 20% de fonds actifs

18% de small cap et 82% de large/mega cap

Pas de préférence sectorielle

Répartition géographique:

Enfin, tu l’as peut-être attendu, voici les détails de mes investissements:

Et les codes ISIN:

J’ai 10 ETF différents. Voici leur code ISIN si tu veux faire tes propres recherches pour savoir s’ils correspondent à tes besoins:

IE00B5BMR087

IE00B4K48X80

IE00B53SZB19

IE00BKM4GZ66

IE00BJ38QD84

IE00BJ5JPG56

IE00BQT3WG13

LU0322253906

IE00B4L5YX21

IE00B52MJY50

Je détiens 3 fonds actifs (part sans commission de rétrocession) via Swissquote pour m’exposer à un gestionnaire mondial (Fundsmith) et à des stratégies asiatiques (les 2 fonds Fidelity). Voici les codes ISIN:

LU0690375182

LU1261430877

LU0345362361

Je détiens enfin 3 fonds actifs (pas disponible en part sans commission de rétrocession chez Swissquote) via Keytrade pour m’exposer à des petites capitalisations mondiales (Threadneedle) et à 2 fonds chinois (dont la performance était terriblement négative en 2022 et 2023). Voici les codes ISIN:

LU0187077309

LU0051755006

LU0570870567

Enfin, le reste, c’est pour les enfants.

PS: Si tu veux faire la même chose et investir dans des ETF, alors tu peux ouvrir un compte chez Trade Republic en cliquant ci-dessous:

[Sponsor ❤️] Trade Republic est le plus grand courtier en Europe (avec plusieurs millions de clients). J’ai un partenariat rémunéré avec eux. Un immense merci pour leur soutien dans ma mission d’éducation financière.

📰 Quelques news sur La Bourse: Make it Easy

En vrac:

5 nouvelles familles m’ont contacté ces 7 derniers jours pour en savoir plus sur mes services ;

Je vais participer à 2 émissions télé ce mois-ci normalement ;

Je serai à Paris le 30 et 31 janvier ;

Et dans 2 semaines, comme je te l’ai déjà dit, je donne ma première Masterclass de l’année organisée par Plan Cash, la première plateforme d’éducation financière pour les femmes. Clique ici pour en savoir plus:

Un immense merci 🙏

Un immense merci d’avoir pris le temps de lire cette édition, en ce début d’année peut-être chargé de ton côté.

Si tu as des questions, tu peux m’envoyer un message. Je réponds toujours avec le sourire 😃

Passe une belle semaine, ensoleillée et très froide.

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

RealT, ce n'est pas la bourse, donc à chacun de voir ce qu'il considère comme risque. Mais 100.000 euros sur RealT, c'est sans soucis 9000 euros par an (même plus). Si on paie 3000 euros d'impôts (mais pour le moment, rien n'est clair pour l'immobilier tokenisé), ça fait quand même 6.000 euros de rente annuelle ET des tokens qui de manière générale prennent en plus de la valeur avec le temps.

Je ne mettrais pas tout sur RealT mais : 60.000 euros en ETF capitalisant avec un retrait de 1.600 euros d'ETF/an, soit seulement 2,66% par an ET 40.000 euros sur RealT qui rapportent 2.400 euros après impôts me semblent encore une meilleure manœuvre.

Hello greg, quand aurions nous une mise à jour de ton portefeuille à jour avec le % les détails de tes investissements en ETF + récemment ton investissement en bitcoin ? au plaisir de te lire ;)