🕵♂️ Si BNP Paribas fait faillite, mon argent est-il protégé jusqu'à 100 000 euros?

42% d'entre vous pensent que non

Bonjour,

Alors, tu as passé un bon week-end en famille à manger plein d’œufs en chocolat ?

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Si tu aimes cette édition et ce que je partage, alors tu peux cliquer sur le cœur ❤️ (en haut), ça m’aide vraiment à me soutenir. Merci beaucoup pour ton soutien.

De mon côté, j’ai eu la chance de voir ma famille et mes amis ce week-end et j’ai décidé de ne pas ouvrir mon ordinateur et mes réseaux sociaux pendant 4 jours. Je t’avoue que cela m’a fait un bien fou. C’est d’ailleurs pour cela que tu reçois mon e-mail un peu plus tard aujourd’hui.

En plus d’avoir eu un update de mes chiffres de vente de livres (cfr plus bas), j’ai aussi eu la chance d’avoir mon 1er article dans le célèbre magazine français Challenges. Tu peux retrouver l’article → ici :

Si ce n’est pas déjà fait, tu peux aussi :

Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google avec près de 50 avis)

Rejoindre + 3475 lecteurs de mon livre Bien débuter en Bourse 📖 (ou l’offrir à tes amis, membres de ta famille ou encore certains collègues)

Me contacter pour savoir comment j’ai accompagné + 366 personnes en formation

Allez, maintenant c’est parti 😀.

Au sommaire de cette édition 🔍

Semaine #14 - On a survécu à l’indigestion

Mes conseils de la semaine - Mon avis sur la garantie des 100 000 euros

Un outil utile

La MinutEduc - Comment investir en Bourse ?

Mon portefeuille

Quelques news sur La Bourse: Make it Easy

Mes prochaines conférences

⏳ Temps de lecture: 12 minutes

🌎 Semaine #14 - On a survécu à l’indigestion des fêtes de Pâques

La semaine dernière, il n’y avait rien à voir sur les marchés financiers. Peu de nouvelles croustillantes et les marchés étaient très peu volatils. Tout le monde attend les résultats des entreprises du 1er trimestre 2023 et pendant ce temps là, les traders étaient plus dans les jardins à chercher des œufs de Pâques que derrière leur ordinateur. D’ailleurs, la plupart des bourses étaient fermées ce vendredi 7 avril ainsi que le lundi de Pâques.

Alors, voici le topo boursier :

+13.6% pour l’Eurostoxx 50 (en orange)

+9.18% pour l’or (en jaune)

+7.02% pour le S&P 500 (en noir)

+5.48% pour le MSCI World (en vert)

+3.53% pour le MSCI EM (marchés émergents, en mauve)

+1.35% pour le MSCI China (en rose)

🔑 Mes conseils de la semaine - Mon avis sur la garantie des 100 000 euros

Ce matin, j’ai lancé un petit sondage sur les réseaux sociaux sur un sujet qui fait beaucoup parler depuis la faillite des banques américaines et le rachat de Crédit Suisse par UBS: la garantie des 100 000 euros.

49% des personnes interrogées pensent que leur argent en-dessous de 100 000 euros est protégé, 42% non et 9% des personnes ne savent pas:

Le fonds de garantie, c’est quoi ?

Le 31 mai 1994, est rentrée en vigueur la directive du parlement et du conseil européen relative aux systèmes de garantie des dépôts. A partir de ce moment-là, chaque pays adhérent a transposé cette directive dans une loi nationale. Par exemple:

En Belgique, il y a le Fonds de Garantie et le Fonds de Protection (ici)

En France, il y a le Fonds de Garantie des Dépôts et de Résolution (FGDR, ici)

Au Luxembourg, il y a le Fonds de Garantie des Dépôts Luxembourg (FGDL, ici)

L’objectif d’un fonds de garantie est de protéger les dépôts des clients des banques en cas de faillite ou de défaillance de leur établissement bancaire (garantie des dépôts). Mais cela ne s’arrête pas là. Le fonds de garantie peut aussi rembourser les instruments financiers en cas de faillite de ton courtier ou de ta banque (garantie des titres). Le but est de protéger les épargnants et les clients ayant le moins de moyens financiers et qui pourraient être affectés de manière disproportionnée par la faillite d'une institution financière.

En plus de ces fonds de garantie mis en place par les Etats, il est important de souligner que s’il y avait faillite d’un établissement de premier plan (une banque systémique), alors c’est le fonds de résolution unique (FRU) qui interviendrait en premier lieu. Le FRU est un fonds établi au niveau supranational. Il doit atteindre au moins 1% du montant des dépôts couverts de l’ensemble des établissements bancaires agréés en Europe et devrait être doté de 80 milliards d’ici 2023 (Source: Les Echos).

Qui finance cela ?

Par exemple, le FGDR (en France) est financé par les banques françaises, qui lui versent une contribution annuelle en fonction de leur taille et de leur activité. Le montant de cette contribution est déterminé par la loi et est revu régulièrement. D’ailleurs, le montant total du FGDR est en constante évolution en fonction des contributions des établissements bancaires.

Fin 2021, il y avait 472 établissements financiers adhérents au FGDR (France). Il y avait 6,1 milliards d’euros, soit 0,5% des dépôts bancaires couverts en France.

C’est la même chose en Belgique, au Luxembourg et aussi en Europe. Par exemple, en Belgique, 1,4% des dépôts sont couverts par le fonds de garantie. Il est important aussi de savoir que le minimum légal au niveau européen est fixé à 0,8%.

Qu’est-ce qui est protégé et pour quel montant ?

Cash

Si ta banque ou établissement financier n’est plus en mesure de rembourser tes dépôts, ou si elle est déclarée en faillite, alors le fonds de garantie doit te rembourser dans un délai de 7 jours pour un montant de 100 000 euros par personne et par établissement financier.

En France, cette protection à hauteur de 100 000 euros vaut pour:

Les comptes courants ;

Les comptes à terme ;

Les livrets ;

Les livrets d’épargne réglementée (Livret A, LDDS, LEP);

Et les plans d’épargne.

Pour le fonds de garantie des dépôts en Belgique, sont inclus dans ces 100 000 euros:

Les comptes à vue ;

Les comptes épargne ;

Les comptes à terme.

Bien entendu, il existe aussi des protections supplémentaires. Par exemple, si tu viens de vendre ta maison, alors ce dépôt bénéficiera d’une couverture supplémentaire pendant une période de 6 mois (limitée à 500 000 euros). Mais aussi dans d’autres situations comme une succession, donation ou encore une indemnité suite à un dommage.

Comptes-titres

Si ta banque ou ton institution financière fait faillite, et que tu détiens des titres financiers (actions, ETF, SICAV, …) auprès d’elle, que se passe-t-il ? Tout d’abord, il est important de se rappeler le fonctionnement du mécanisme de ségrégation des comptes. Cela signifie que tes titres financiers ne se trouvent pas sur le bilan de la banque/plateforme défaillante. Ils sont détenus au sein de banques dépositaires, c’est-à-dire des institutions financières qui ont pour unique objectif de détenir du cash/des titres financiers. En d'autres termes, ces banques dépositaires sont des entités juridiques distinctes qui ne font pas de trading, pas de private banking, pas d'investment banking, pas de corporate bank ni aucune autre activité. Cependant, il pourrait y avoir le déclenchement de la garantie des titres en cas de disparition de titres financiers à cause d’une :

Fraude ;

Erreur opérationnelle ;

Ou encore un accident informatique.

Dès lors, il existe aussi un mécanisme de garantie des titres qui peut être différent en fonction du pays.

En France, l’indemnisation prévue porte sur un maximum de 70 000 euros pour les titres financiers et 70 000 euros pour le cash déposé sur ton compte-titres (sauf si le prestataire financier est une banque, alors c’est 100 000 euros pour le cash).

En Belgique, ce montant est de 20 000 euros par personne et par établissement pour les instruments financiers qu’un client a mis en dépôt auprès de son institution. Pour le cash sur un compte-titres, c’est 100 000 euros. Si tu as des investissements au travers d’une assurance-vie (branche 21), alors ce montant est porté à 100 000 euros.

Mon avis

Tout d’abord, il est important de comprendre que le cash déposé à la banque ne nous appartient pas vraiment puisqu’il se retrouve sur le bilan de la banque. En effet, tous les dépôts bancaires d’une banque se retrouvent à son passif, c’est-à-dire que la banque à une dette vis-à-vis de nous :

Ensuite, en cas de faillite de la banque BNP Paribas (par exemple), je ne pense pas que les € 80 milliards du Fonds de Résolution Unique européen et les € 6 milliards du fonds de garantie français seraient suffisants pour combler les trous. Pourquoi ? Tout d’abord, il faut savoir qu’il y a plus de 1 000 milliards d’euros en dépôts chez BNP Paribas, ce qui est très élevé. De plus, une faillite d’une telle banque entrainerait des problèmes au sein d’autres institutions financières, comme nous avons pu le connaître durant la période 2007-2009.

Alors, la plupart des économistes et spécialistes du sujet disent que l’Etat et les Banques Centrales interviendraient. C’est très probable, mais ce n’est pas sûr. En tout cas, je ne peux pas prédire l’avenir et je n’ai pas envie que la sécurité de mon argent dépende uniquement d’une décision de l’Etat. Par le passé, oui les Etats et les Banques Centrales sont intervenus pour aider Bear Stearns et AIG (aux USA) ou encore RBS, Fortis et Dexia (en Europe). Mais souvenons-nous que certaines institutions comme Lehman Brothers, des banques chypriotes ou grecques ont été laissées à l’abandon …

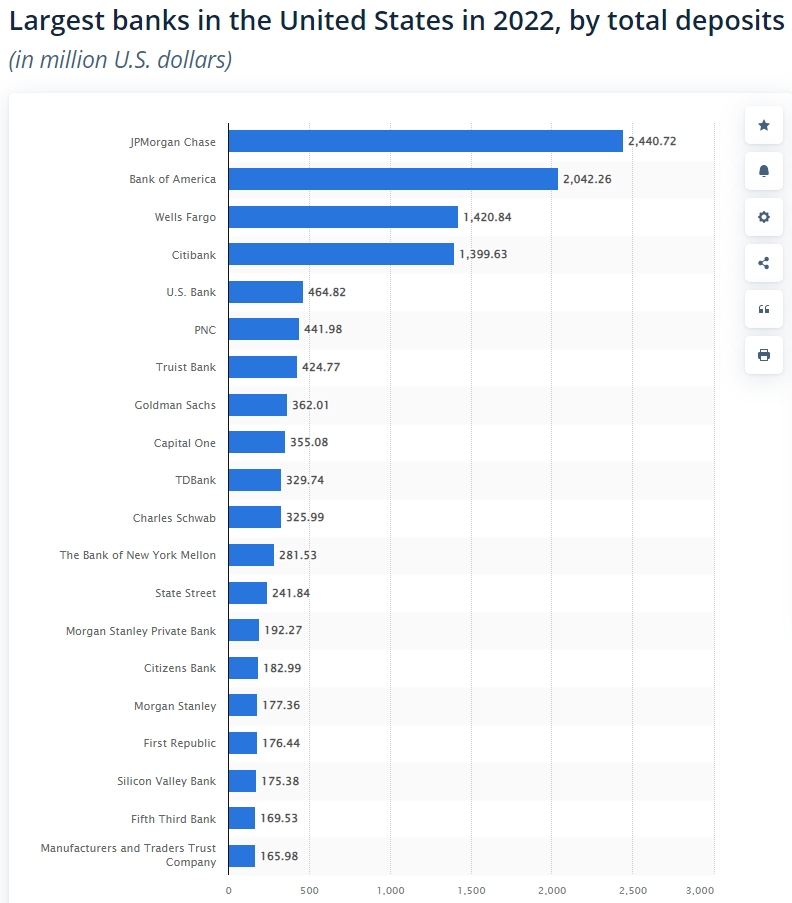

D’ailleurs, quand j’observe que l’Etat américain et la Banque Centrale Américaine sont intervenus rapidement pour la faillite de SVB, je me demande ce qui se passerait si une plus grande banque américaine faisait faillite, comme JP Morgan (15x plus grande que SVB) ou encore Bank of America (12x plus grande):

Enfin, mes conseils sont les suivants:

Avoir un coussin de sécurité en cash/compte épargne compris entre 6 mois de dépenses et 12 mois de salaire net (on peut même l’optimiser avec des comptes à terme);

Au vu de la protection légale par personne et par banque, il peut être utile et plus sécurisé d’avoir plusieurs institutions financières pour ton cash. Par exemple, si tu as établi un coussin de sécurité à 50 000 euros pour ta famille, mettre 25 000 euros dans deux banques est plutôt une bonne chose ;

Investir l’excédent au-dessus du coussin de sécurité.

🧰 Un outil utile

A la suite de ce qui précède, je te conseille de lire sur le fonds de garantie du pays dans lequel tu vis:

Je te conseille aussi d’envoyer un e-mail à ta banque ou encore à ta plateforme d’investissement pour savoir comment cela fonctionne en cas de problème.

Si tu veux, je t’ai préparé un modèle d’e-mail:

Pour le télécharger, rien de plus simple:

Inscris-toi gratuitement à mes outils gratuits → ICI

Télécharge le fichier Word (à gauche, dans la partie “E-mail types” → voici le lien à utiliser après t’être inscrit)

Il ne te reste plus qu’à contacter ton banquier ou ta plateforme d’investissement.

🔎 La MinutEduc - Quel montant investir en Bourse ?

J’ai 4 règles :

Investis l’argent dont tu n’auras pas besoin, en théorie, les 10 prochaines années au minimum. Et pourquoi pas au minimum trois ou cinq années ? Car la Bourse est composée de cycles aussi bien haussiers que baissiers. En d’autres termes, la volatilité est inhérente aux marchés financiers et si, par malchance, tu as un mauvais timing (ce qui est impossible à prédire, je te rassure), tu pourrais devoir attendre longtemps avant de retrouver ton investissement initial ;

Garder un coussin de sécurité d’une somme comprise entre 6 mois de dépenses nettes et 12 mois de salaires nets. Ce coussin te permettra de vivre plus sereinement d’éventuelles périodes difficiles (ex: changement de voiture, de chaudière, panneaux solaires, …). Si tu investis ton coussin de sécurité en Bourse, tu devras peut-être vendre pour faire face à des dépenses imprévues durant une période de volatilité élevée, ce qui n’est pas du tout optimal ;

Si tu n’as plus de salaire mensuel fixe (ex: pension, …) ou que tu vis de tes investissements, il peut être utilise de fixer un 2ème coussin de sécurité. En effet, à la pension, il est possible d’aller puiser dans le capital. Cependant, pour ne pas devoir vendre des investissements durant des périodes volatiles à cause d’une mauvaise gestion du cash, je te conseille d’alimenter ce 2ème coussin de sécurité. Comment faire ? Fais la somme de tes revenus nets et de tes dépenses nettes, sur une année complète. Si le solde est positif, alors pas besoin de ce 2ème coussin de sécurité. En revanche, si le solde est négatif, alors il peut être pertinent de mettre de côté 3 années de solde négatif. Par exemple, si tes revenus annuels nets s’élèvent à 20 000 euros et que tes dépenses s’élèvent à 24 000 euros sur un an, alors ce 2ème coussin de sécurité serait de 12 000 euros (3 x 4 000 euros). Il va te permettre d’aller puiser dans tes économies et lorsqu’il diminuera, tu pourras l’alimenter tous les 12-18 mois en vendant quelques instruments financiers par exemple ;

Enfin, en plus d’investir ton cash excédentaire à ton coussin de sécurité, je te conseille aussi d’investir tous les mois une partie de ton salaire. Commence avec 10% de ton salaire net, et puis essaye de l’augmenter au fur et à mesure du temps. Si 10% est trop, alors 5% est très bien aussi. Le tout est de se mettre en mouvement.

💰 Mon portefeuille

Dans l’édition de la semaine dernière, je t’ai partagé mes investissements mensuels via Trade Republic ainsi que mes différentes allocations.

Tu peux relire tout cela à tête reposée → ICI

📰 Quelques news sur La Bourse: Make it Easy

Fin mars, il y avait 3475 lecteurs de mon livre “Bien débuter en Bourse”. C’est juste la folie 🤩.

Un immense merci à toi si tu fais partie des personnes qui possèdent ce livre. Si c’est le cas et que tu as 4 minutes, alors cela m’aiderait beaucoup si tu pouvais mettre un avis et commentaire sur:

Si tu ne possèdes pas encore le livre (ou que tu souhaites l’offrir à des personnes que tu connais), alors tu peux l’acheter → ICI

Il est aussi disponible dans la librairie de ton quartier.

🎤 Mes prochaines conférences

J’ai déjà fait 9 conférences depuis le début de l’année (23 depuis septembre 2023), et il me reste deux conférences programmées à ce jour:

Samedi 22/04 - Conférence pour un cercle privé ;

Lundi 24/04 - Conférence-débat avec Bruno Colmant et Philippe Ledent, animé par Amid Faljaoui sur le thème suivant

“Où va l’économie mondiale ? Comment les dirigeants d’entreprises et les épargnants doivent-ils réagir à un moment où les repères du passé ont volé en éclat ?” - Cercle de Wallonie (Frameries, Belgique) → Inscris toi ici (code: GregCW23 si tu souhaites avoir cela au prix d’un membre).

Un immense merci 🙏

Voilà, c’est tout pour aujourd’hui. Je te laisse continuer à profiter de ta belle après-midi et des quelques œufs en chocolat qu’il reste dans ton armoire.

Alors, un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

A bientôt,

Greg

PS: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

Cliquer sur le cœur ❤️ (en haut), ça m’aide à me soutenir (si tu ne l’as pas encore fait)

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Merci pour l'explication sur la garantie sur les 20 000€ en titres (je t'ai posé la question par mail avant de lire cette ancienne newsletter)

Je comprends mieux, il s'agit de cas vraiment particuliers et plutôt exceptionnels, non ? Encore plus qu'une faillite de banque 🤭

J'ai fait l'expérience de la faillite de la banque Optima (qui avait racheté Ethias Banque) en 2016 et j'ai eu un fameux coup de chaud, mais en 3 jours, j'ai récupéré mon épargne.