👶 Comment investir pour ses enfants ?

Je te partage les 3 manières de le faire

Bonjour,

J’espère que tu vas bien et que tu profites à fond des beaux rayons de soleil.

Bienvenue aux 395 nouvelles personnes dans cette nouvelle édition des Tutos de Greg 💰. Nous sommes bientôt 4000 (3790 très exactement), c’est juste dingue. Merci d’être là pour m’aider à réaliser mon rêve.

Si tu aimes cette édition et ce que je partage, alors tu peux cliquer sur le cœur ❤️ (en haut), ça m’aide vraiment à me soutenir. Merci beaucoup.

De mon côté, j’ai eu la chance d’enregistrer quelques podcasts avec BXFM Radio et j’ai pris beaucoup de plaisir au micro de Thierry:

Si ce n’est pas déjà fait, tu peux aussi :

Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google avec près de 50 avis)

Rejoindre + 2842 lecteurs de mon livre Bien débuter en Bourse 📖 (ou l’offrir à tes amis, membres de ta famille ou encore certains collègues)

Me contacter pour savoir comment j’ai accompagné + 366 personnes en formation

Allez, maintenant c’est parti 😀.

Au sommaire de cette édition 🔍

Semaine #13 - On a déjà oublié le mois de mars

Mes conseils de la semaine

Un outil utile pour analyser les fonds actifs

La MinutEduc - Une SICAV, c’est quoi ?

Mon portefeuille - Mes derniers investissements

Quelques news sur La Bourse: Make it Easy

Mes prochaines conférences

⏳ Temps de lecture: 11 minutes

🌎 Semaine #13 - On a déjà oublié le mois de mars

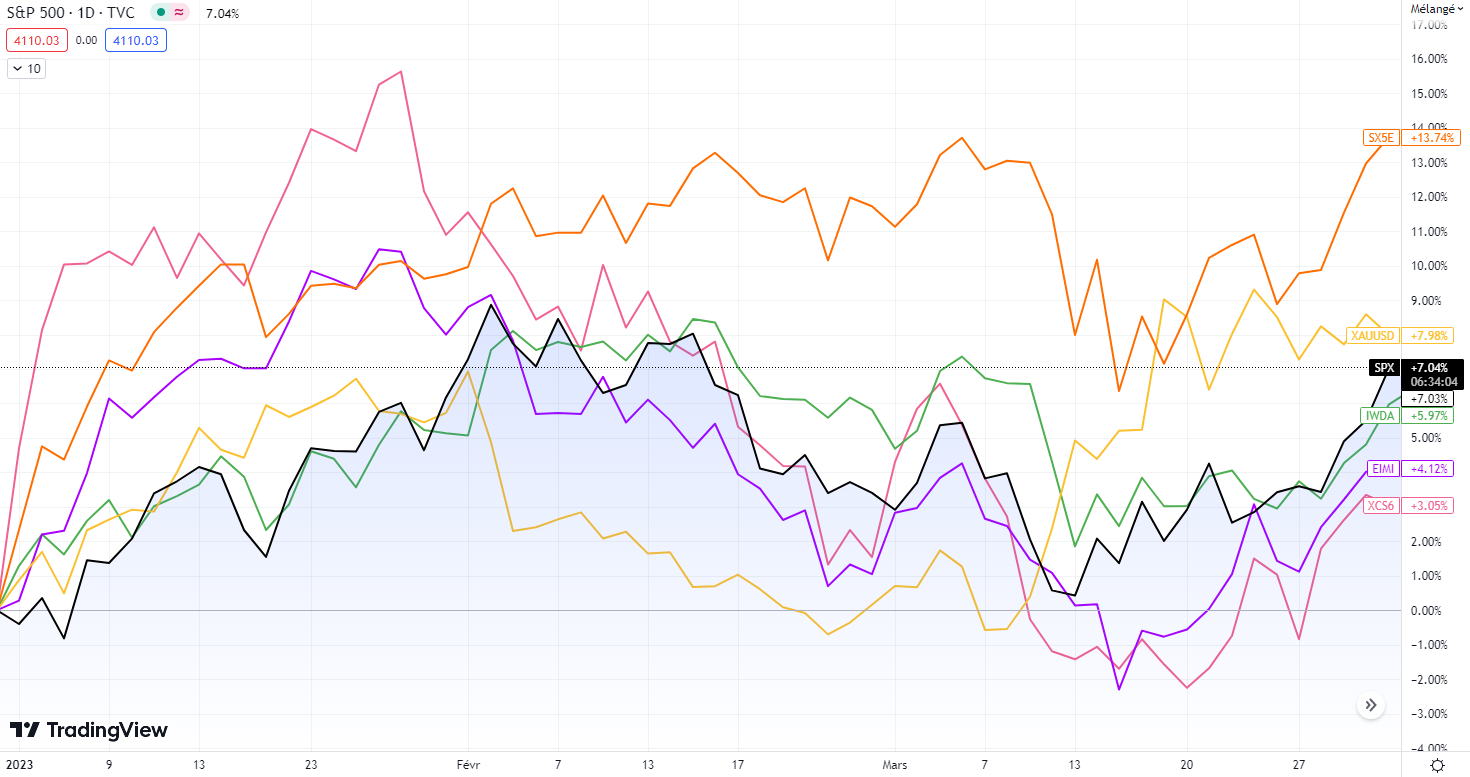

Le mois de mars 2023 fut le mois le plus pluvieux depuis celui de l’année 2008. Un peu comme la santé des actions bancaires. Car le mois de mars fut extrêmement volatil pour le secteur financier dans son ensemble, avec la faillite de plusieurs institutions financières aux Etats-Unis (SVB, Signature Bank, …) et le rachat exceptionnel de Crédit Suisse par UBS. D’ailleurs, en quelques jours, les actions bancaires (en orange ci-dessous) ont perdu près de 20% et étaient beaucoup plus volatiles que les actions qui composent le Stoxx 50 (en noir):

Merci aux gouvernements et aux banques centrales d’avoir sauvé le monde en injectant beaucoup de liquidités dans le système, encore une fois, mais jusqu’à quand ? D’ailleurs, je te conseille vraiment d’avoir des actifs financiers liquides, c’est-à-dire que tu peux facilement les revendre sans impact significatif sur les prix.

La semaine dernière fut très positive (+2% à +5%) sur les marchés boursiers. Alors, voici le topo boursier à la fin du mois de mars 2023:

+13.74% pour l’Eurostoxx 50 (en orange)

+7.98% pour l’or (en jaune)

+7.17% pour le S&P 500 (en noir)

+5.97% pour le MSCI World (en vert)

+4.12% pour le MSCI EM (marchés émergents, en mauve)

+3.05% pour le MSCI China (en rose)

🔑 Mes conseils de la semaine

Comment investir pour ses enfants ?

Au cours des dernières semaines, plusieurs personnes m’ont demandé comment investir pour leurs enfants. Si tu souhaites commencer à investir pour tes enfants, 3 possibilités s’offrent à toi:

Ouvrir un compte au nom de ton enfant auprès d’une grande banque et choisir les investissements proposés par ta banque

Avantage(s): l’argent lui appartient vraiment s’il t’arrive quelque chose avant ses 18 ans. Il ne sera pas taxé en cas de succession.

Inconvénients: J’en vois 3. Premièrement, le jour de ses 18 ans, ton enfant verra ses investissements. Il y aura accès et donc il pourra en faire ce qu’il veut. Cela peut s’avérer difficile s’il n’a pas été préparé. Le deuxième inconvénient que je vois est le fait que tu ne pourras pas choisir tes investissements aussi librement que tu le souhaites. En effet, il est fort probable que ta banque mette en avant ses propres fonds d’investissement. Enfin, le troisième inconvénient que je vois concerne les frais car ils sont souvent élevés pour ce type d’investissement. Alors, je te conseille d’interroger ton banquier avec les questions suivantes:

Quels sont les droits de garde ?

Quels sont les frais de courtage ?

Quelles sont les commissions de gestion ?

Quels sont les éventuels frais de surperformance ?

Quels sont les frais d’entrée/de sortie des produits d’investissement dans lesquels vous investissez ?

Quels sont les autres frais du compte ?

Quel est le coût (frais courants) des instruments financiers sous-jacents dans lesquels vous investissez ?

Quel est le montant des rétrocessions ?

Ouvrir un compte à ton nom, avec comme bénéficiaire ton enfant, et investir dans les fonds que ta banque rend disponibles

Certaines banques te permettent d’ouvrir un compte à ton nom en rajoutant comme bénéficiaire ton enfant.

Avantage(s): Tu peux parfois être plus flexible dans tes investissements et pas uniquement prendre ceux proposés par ta banque.

Inconvénients: J’en vois 3. Premièrement, l’argent t’appartient toujours, donc il peut être taxé s’il t’arrive quelque chose avant ses 18 ans. Ensuite, le jour de ses 18 ans, ton enfant verra ses investissements. Ils seront automatiquement transférés vers un compte à son nom. Enfin, le troisième inconvénient que je vois pourrait concerner les frais car ils peuvent être élevés pour ce type d’investissement.

Ouvrir un compte à ton nom sur la plateforme de ton choix, faire les investissements et lui transmettre quand tu es prêt

Avantages: Tu commences à investir tous les mois dans les ETF de ton choix sur Trade Republic par exemple. Dans ton fichier Excel de suivi, tu identifies ce(s) ETF comme appartenant à ton enfant. Ensuite, si tu investis dans des ETF, les frais seront très faibles. Enfin, le jour de ses 18, 21 ou 25 ans (en fait, quand tu veux après sa majorité), tu peux décider de lui transférer sur son compte-titres. Cette troisième option me parait très flexible et présente plus d’avantages à mon sens.

Inconvénient: J’en vois 1. L’argent t’appartient toujours, donc il peut être taxé s’il t’arrive quelque chose avant ses 18 ans.

Faut-il diversifier les gestionnaires d’ETF ?

Quid si BlackRock, Vanguard ou State Street fait faillite ? Puis-je perdre tous mes investissements ?

Il est important de comprendre que mes investissements ne se trouvent pas sur le bilan du gestionnaire. Les gestionnaires sont des professionnels financiers qui gèrent l’argent mis en commun par les investisseurs et qui le gèrent au travers d’un fonds d’investissement qui est déposé au sein d’une banque dépositaire. Cela signifie que les investissements du fonds d’investissement sont déposés au sein d’une banque dépositaire indépendante dont l’unique objectif est de détenir des titres financiers et du cash. En d'autres termes, ces banques dépositaires sont des entités juridiques distinctes qui ne font pas de trading, pas de private banking, pas d'investment banking, pas de corporate bank ni aucune autre activité. Que du dépôt de titres financiers et de cash.

Prenons 2 exemples:

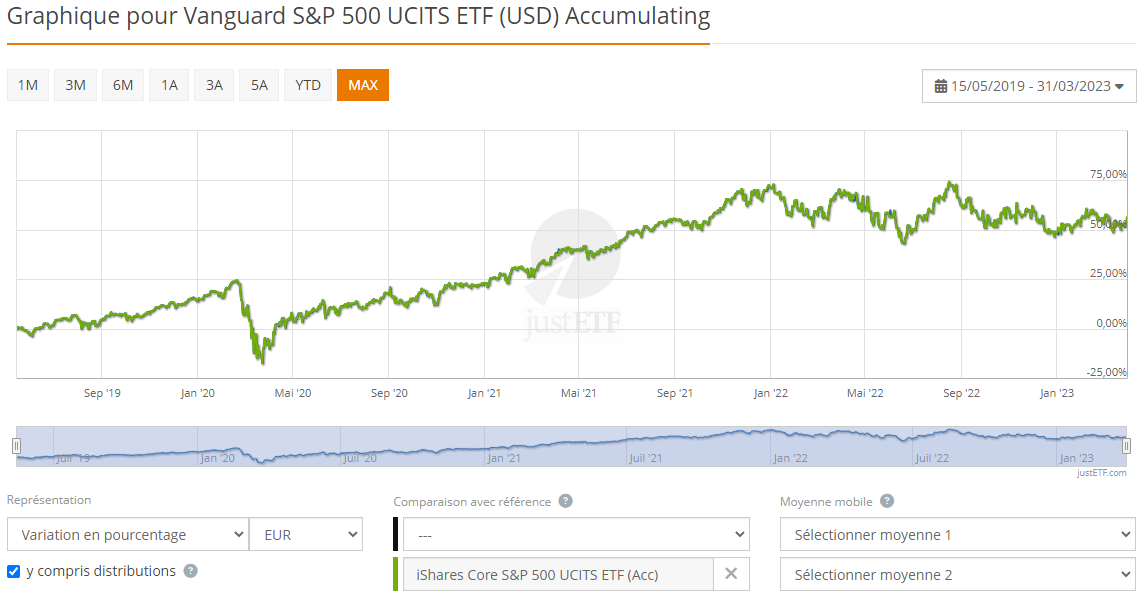

iShares Core S&P 500 UCITS ETF: il est géré par BlackRock et est déposé au sein de State Street Custodian (ici pour plus d’infos)

Vanguard S&P 500 UCITS ETF: il est géré par Vanguard et est déposé au sein de Brown Brothers Harriman (ici pour plus d’infos)

Ces deux ETF sont exactement les mêmes en termes de performance, comme tu peux le voir ci-dessous:

Les seules différences: 2 gestionnaires différents et 2 banques dépositaires différentes.

Si BlackRock venait à faire faillite, l’ETF ne serait pas impacté car les titres financiers détenus dans l’ETF se trouvent au sein de la banque dépositaire State Street. Il pourrait y avoir un impact au niveau opérationnel lors de la reprise de la gestion de cet ETF mais cela ne devrait pas impacter la performance de cet ETF.

Pour les personnes qui se demandent quel est le risque au niveau de la banque dépositaire, il n’y a, à mon sens, aucun risque lié à son activité, comme mentionné précédemment. C’est juste du dépôt de titres et de cash. Par contre, il pourrait y avoir une fraude ou une erreur opérationnelle au sein de cette banque dépositaire, ce qui pourrait impacter la valeur des ETF, même si ce cas est extrêmement peu probable. A ma connaissance, cela n’est jamais arrivé. Notons également que les banques dépositaires sont sujettes à des contrôles stricts des autorités de régulation.

Dès lors, je m’assure que c’est un ETF de qualité avec des actifs sous-jacents très liquides (cela fait partie d’un des 8 critères à respecter avant d’investir dans un ETF → voir pages 145 - 146 de mon livre). Je ne me vois pas multiplier par deux ou trois le nombre d’ETF de mon portefeuille, cela n’aurait pas de sens.

Comment trouver des informations sur un fonds actif ?

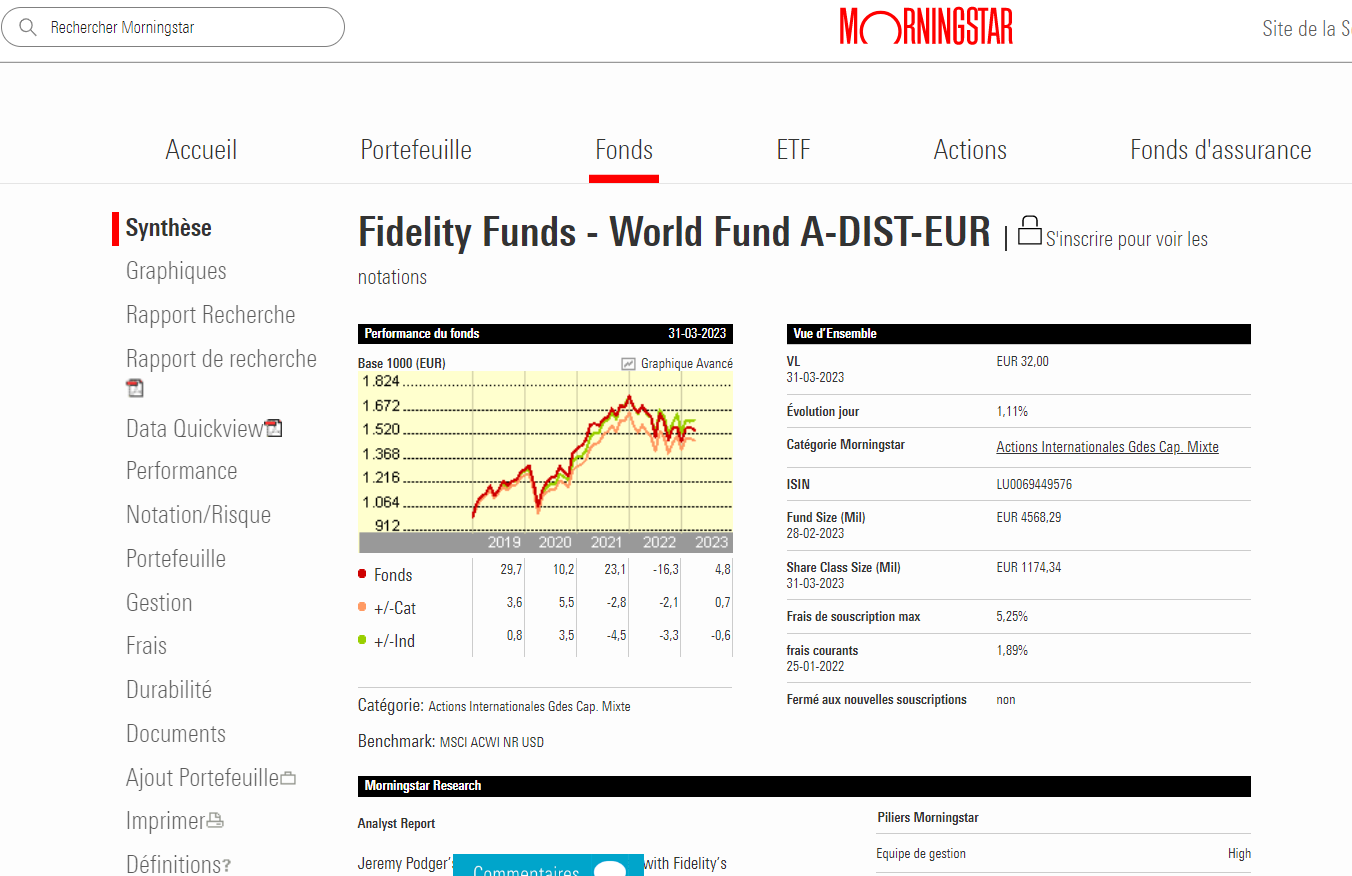

Nathalie, il y a 2 semaines, me demande comment trouver des informations sur un fonds actif dont le code ISIN est le suivant: LU0069449576.

Ma réponse:

Va sur Morningstar

Copie-colle le code ISIN dans la barre de recherche en haut

Et hop, tu tombes sur la page que tu recherches:

Il te reste plus qu’à voir si ce fonds actif répond aux 9 critères que je reprends dans mon livre (pages 144 - 145) 👉 clique ici pour l’acheter.

🧰 Un outil utile pour analyser les fonds actifs

Chaque semaine, quand j’aide des personnes à mieux comprendre leurs investissements ainsi que leurs fonds de pension, j’utilise Morningstar. Cet outil te permettra de comparer les performances de tes fonds actifs, d’avoir accès à un document de recherche, de regarder les performances annuelles, le niveau de volatilité, les frais ou encore aussi la composition.

Je t’invite à naviguer sur cet outil pour que tu sois de plus en plus à l’aise à l’utiliser:

La navigation est, pour la plupart du site internet, gratuite, alors profites en → lien ici.

🔎 La MinutEduc - Une SICAV, c’est quoi ?

Une SICAV, acronyme de « société d’investissement à capital variable », est un fonds d’investissement. Comme son nom l’indique, le capital d’une SICAV est variable, c’est-à-dire que si je souhaite acheter 100 parts d’une SICAV (on parle de souscription), cette dernière va créer 100 nouvelles parts. Au contraire, si je souhaite vendre 100 parts d’une SICAV que je détiens (on parle de rachat de parts), le capital de la SICAV va diminuer de 100 parts. Une SICAV est donc un panier qui peut contenir toutes sortes de produits financiers, par exemple des actions, des obligations, du cash, de l’or, des produits dérivés ou des produits structurés.

Au contraire des actions et des ETF négociables en Bourse (qui peuvent donc être achetés et vendus sur une même journée), les SICAV ne sont pas cotées en Bourse. Ils ne peuvent pas être achetés et vendus sur une même journée. En d’autres termes, cela signifie que quand je souhaite acheter 10 000 euros d’une SICAV, je ne connais pas encore le prix auquel je vais l’acheter. De même, si je souhaite la vendre, je ne connais pas à l’avance la valeur du fonds à laquelle je le vends. Alors que pour les actions, on parle de « cours de Bourse », c’est le terme « valeur nette d’inventaire » (VNI) qui est utilisé pour les fonds d’investissement. La plupart du temps, la VNI est calculée une fois par jour. Enfin, alors que la valeur d’une action dépend de l’offre et de la demande, la valeur d’une SICAV est déterminée par la valeur des instruments financiers (actions, obligations…) dans lesquels le gestionnaire du fonds a investi.

💰 Mon portefeuille - J’ai investi hier 6000 euros

Hier, j’ai investi 6000€ dans les ETF suivants via Trade Republic:

Cela porte mes investissements depuis le 1er janvier à plus de 25 000 euros. Mon excédent de cash sera bientôt entièrement investi, au mois de mai ou en juin.

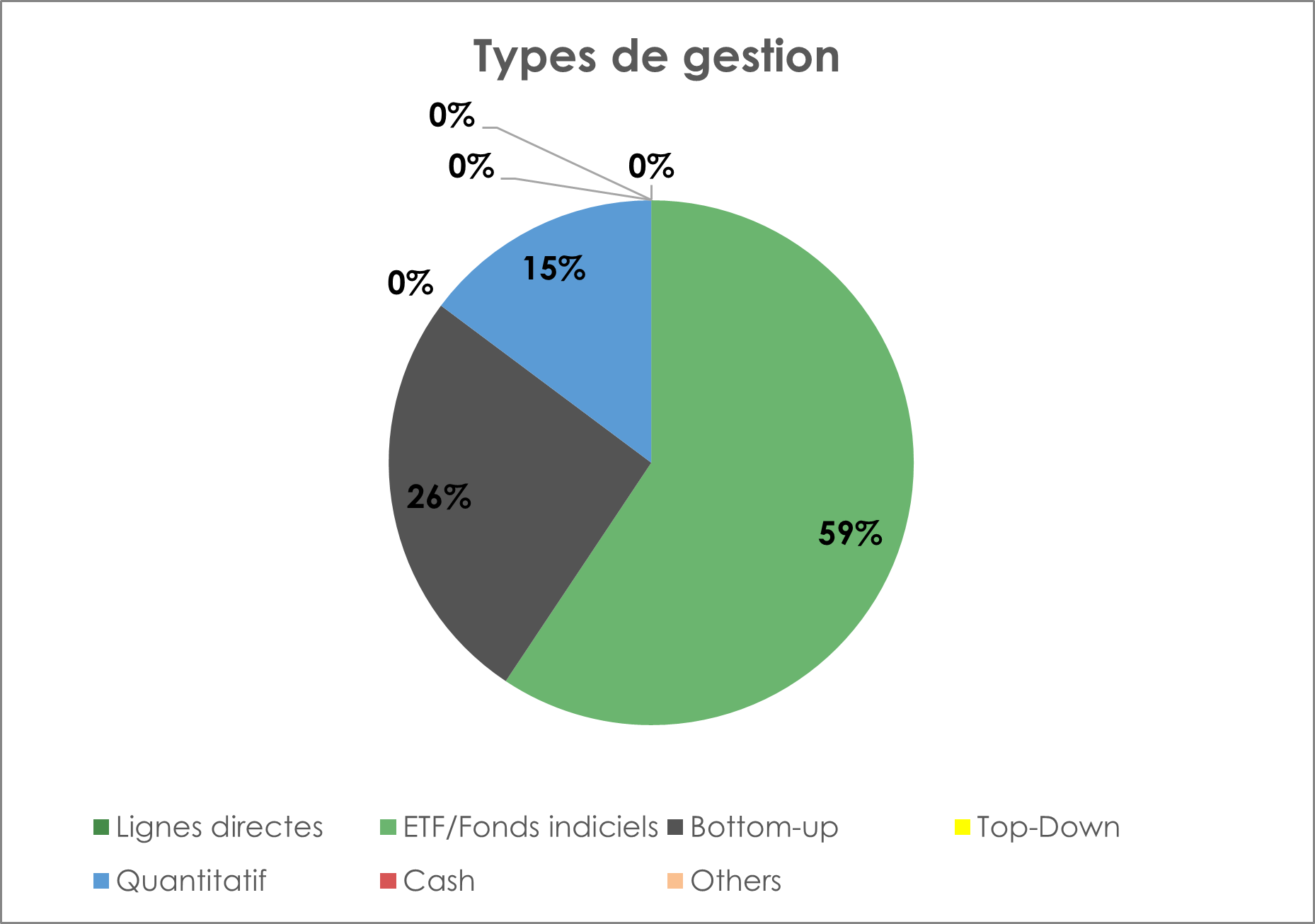

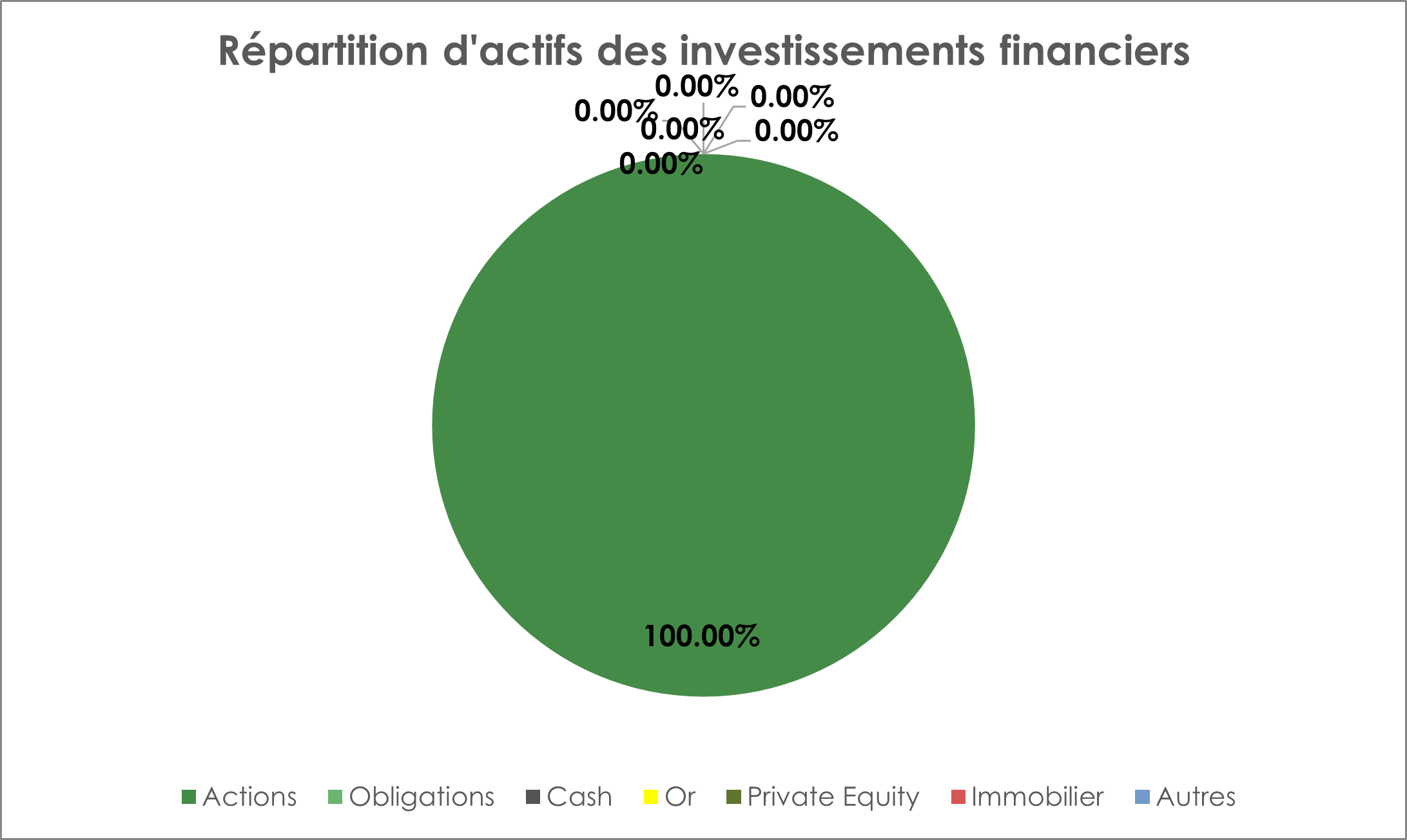

Après ces investissements, voici mes différentes allocations:

Géographique:

Style de gestion:

Allocation d’actifs

PS: Si tu veux investir tous les mois dans des ETF de manière automatique (pour maîtriser tes émotions) et gratuite en frais de courtage, tu peux ouvrir un compte en cliquant ici 👉ouvrir un compte Trade Republic.

PS suite: Tu connais la chanson pour la suite 🎵.

📰 Quelques news sur La Bourse: Make it Easy

Alors, on fait le topo depuis le 1er janvier:

1 passage télé chez BSmart → à revoir ici ;

1 passage sur la Martingale → à réécouter ici ;

2 conférences dans des écoles secondaires ;

8 familles accompagnées dans leur formation financière ;

13 éditions de la newsletter Les Tutos de Greg 💰 ;

13 personnes qui ont suivi la formation 4 semaines pour bien débuter en Bourse → plus d’infos ici ;

30 épisodes de podcasts enregistrés pour Premium Radio et BXFM ;

152 personnes formées (pour lesquelles j’ai reçu une rémunération) ;

270 personnes qui ont suivi mes conférences gratuites ;

450 personnes en plus qui utilisent mes outils gratuits → téléchargeables ici ;

13 390 personnes qui me suivent sur les réseaux sociaux + newsletter (< 10 000 personnes fin 2022).

Je n’ai pas de chiffres récents sur les ventes de mon livre, je te tiens au courant mais le compteur était bloqué à 2842 exemplaires à fin janvier 2023. Depuis son lancement le 08 septembre 2022. On a peut-être dépassé les 3000 exemplaires, en tout cas je l’espère.

Enfin, j’établis mes factures du mois de mars dans les jours qui viennent, et donc je te donnerai mon chiffre d’affaires précis pour ce premier trimestre 2023. Un peu de patience donc 😀.

🎤 Mes prochaines conférences

Je continue le marathon des conférences avec:

Ce jeudi 06/04: Conférence “Survivre à l'inflation : et si j'investissais en Bourse ? 📈💰” - Conférence au coworking Le HUB (Tinlot, Belgique) → Inscris toi ici

Lundi 24/04 - Conférence-débat avec Bruno Colmant et Philippe Ledent, animé par Amid Faljaoui sur le thème suivant “Où va l’économie mondiale ? Comment les dirigeants d’entreprises et les épargnants doivent-ils réagir à un moment où les repères du passé ont volé en éclat ?” - Cercle de Wallonie (Frameries, Belgique) → Inscris toi ici (code: GregCW23 si tu souhaites avoir cela au prix d’un membre)

PS: j’ai prochainement une discussion pour une nouvelle conférence avec un acteur financier bien connu en France, je te tiens informé dès que possible.

Un immense merci 🙏

Voilà, c’est tout pour aujourd’hui. Je te laisse continuer à profiter de ton début de journée probablement ensoleillé ☀️.

Alors, un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

A bientôt,

Greg

PS: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

Cliquer sur le cœur ❤️ (en haut), ça m’aide à me soutenir (si tu ne l’as pas encore fait)

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Après Le Grand Bain, la Martingale!

Tu es dans tous les podcasts Greg 😉

Merci Grégory pour le partage