😭Louise a perdu 25 000 euros

Arnaque et prise en otage émotionnelle par des escrocs sans scrupule

Hello à toi,

Bienvenue dans cette 125ème édition des Tutos de Greg 💰.

Si tu souhaites continuer à soutenir ma mission d’éducation financière, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

De mon côté, je suis super heureux de t’annoncer la date de ma prochaine masterclass 100% gratuite dans laquelle je vais t’expliquer:

Les erreurs qui m’ont coûté 60% de mes économies entre 2013 et 2015 ;

Les 3 choses que je mets en place tous les mois avant d’investir ;

Mon plan si la Bourse chute de plus de 10% ;

Ma stratégie d’investissement globale.

Mais aussi comment j’ai fait pour passer d’un portefeuille de 5 500 euros en 2015 à plus de 250 000 euros aujourd’hui.

En pratique:

Mercredi 4 juin à 20h ;

100% gratuit ;

Inscription obligatoire.

Les places sont limitées par Zoom.

Alors, clique ci-dessous pour réserver ta place:

PS: Plus de 2500 personnes ont déjà participé à cette masterclass. A toi de jouer.

Avant de commencer, tu peux aussi:

📈 Télécharger mon guide Bourse 2025 (100% gratuit) → en cliquant ici ;

🔎 Découvrir mes 6 services autour de l’éducation financière (en cliquant ici) ;

📱 Me suivre sur YouTube, LinkedIn, Instagram, Facebook et même TikTok ;

👓 Relire les anciennes éditions de la newsletter.

C’est parti pour cette nouvelle édition 🚀.

Au sommaire de cette édition 🔍

Semaine #20- Petit topo des marchés

Le décryptage de la semaine - 0,89%, c’est le taux d’intérêt moyen sur les comptes d’épargne en Belgique

L’outil de la semaine - Intérêts, dividendes etc. Comment déclarer cela ?

La MinutEduc - Explication de la retenue à la source

La CryptoEduc - Comment se protéger des arnaques ?

Update sur mon portefeuille - Il continue de remonter tranquillement

Quelques news sur moi - Sold out

⏳ Temps de lecture : 13 minutes 📑 + une interview exclusive 🎥

🌎 Semaine #20 - Les marchés continuent leur ascension

Actu des marchés

En quelques mots:

Le vendredi 17 mai, Moody’s, l’agence de notation, a abaissé la note de crédit souveraine des États-Unis de Aaa à Aa1, à cause de différents facteurs :

Des déficits budgétaires persistants et en augmentation ;

Une trajectoire de la dette qui devrait dépasser 135 % du PIB d’ici 2035 ;

Une hausse du coût du service de la dette en raison de taux d’intérêt élevés ;

L’absence de plan crédible de consolidation budgétaire à long terme.

Avec cette annonce, les taux d’intérêt à 30 ans des USA est monté en flèche ;

Certains membres de la Banque Centrale Européenne (BCE) évoquent la possibilité de diminuer le taux de dépôt en-dessous des 2% afin de relancer l’économie. Rappelons nous que la BCE a déjà diminué son taux 7 fois au cours des 18 derniers mois pour passer de 4% à 2,25% ;

Le Produit Intérieur Brut des Etats-Unis est en léger déclin sur le premier trimestre 2025 ;

L’EUR/USD se stabilise entre 1,11 et 1,12 ;

Le pétrole continue son rebond.

Actu de la crypto (Source: Le Crypto Daily & Cryptoast)

Le Bitcoin est bien réinstallé depuis quelques jours au-delà des 100 000 $ ;

Les volumes sur les plateformes d’échanges diminuent fortement. Par exemple, Binance a vu son activité baisser de plus de 35% depuis 2 mois.

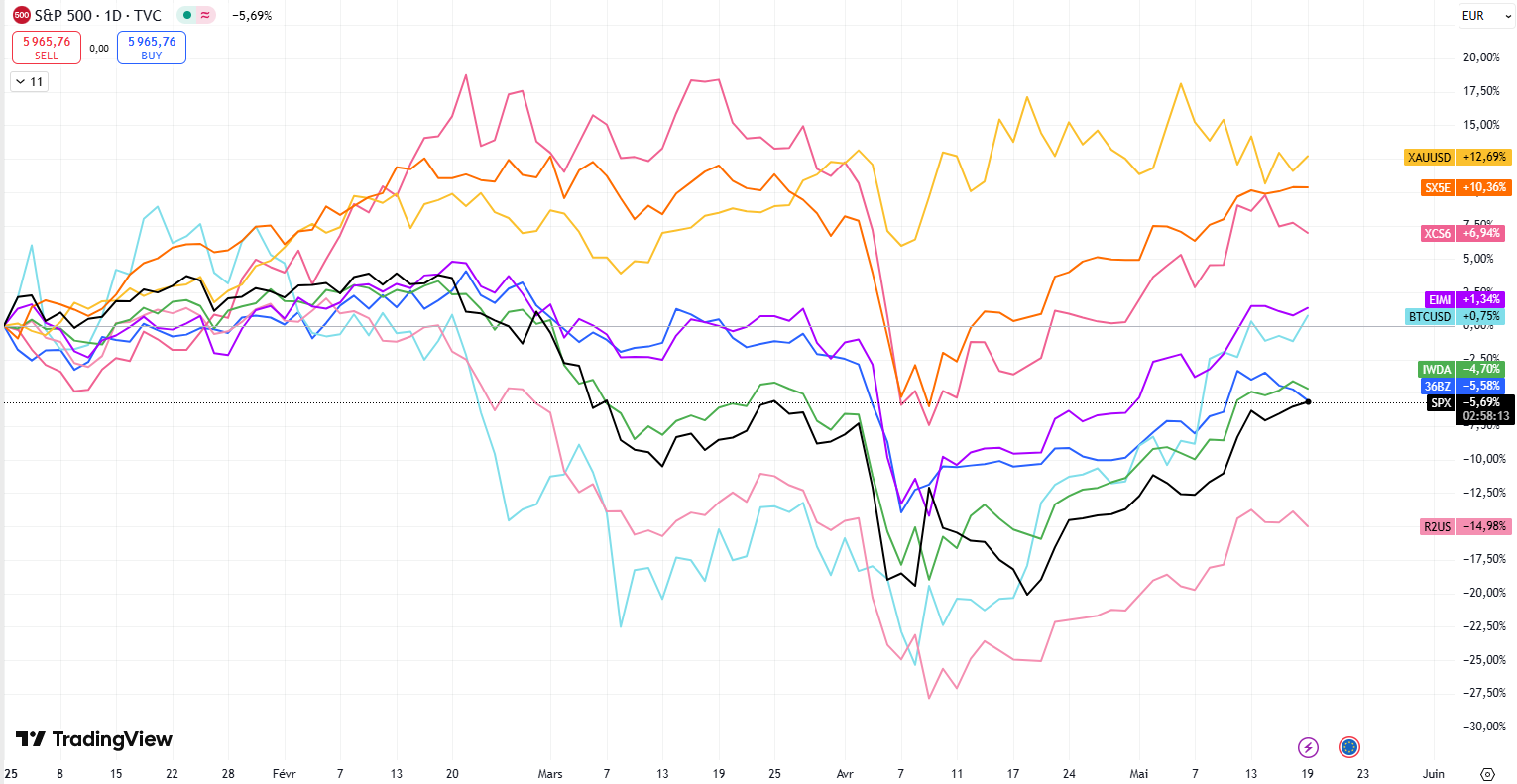

Topo des marchés

Les marchés continuent de remonter.

Ci-dessous, je reprends un topo des marchés pour cette année 2025 (performances en euros):

+12.69% pour l’or (en jaune) ;

+10.36% pour l’Eurostoxx 50 (en orange) ;

+6.94% pour le MSCI China (en rose foncé) ;

+1.34% pour le MSCI EM (marchés émergents, en mauve) ;

+0.75% pour le bitcoin (en bleu clair) ;

-4.70% pour le MSCI China A (marché intérieur chinois, en bleu foncé) ;

-5.58% pour le MSCI World (en vert) ;

-5.69% pour le S&P 500 (en noir) ;

-14.98% pour le Russell 2000 (en rose clair).

🔑 Le décryptage de la semaine - 0,89%, c’est le taux d’intérêt moyen sur les comptes d’épargne en Belgique

Constats

Il y a quelques jours, je suis tombé sur une étude faite par Eric Dor, directeur des études économiques à l’IESEG School of Management (Paris et Lille).

En mars 2025, le taux d’intérêt moyen payé par les banques belges sur les dépôts d’épargne est inférieur (0,89%) aux taux payés par les banques dans la plupart des autres pays de la zone euro:

Ce taux moyen est de :

0,89% en Belgique ;

1,4% aux Pays-Bas ;

2,1% en France ;

2,2% au Luxembourg ;

Ou encore 0.7% en Allemagne.

D’ailleurs, si on regarde le graphique ci-dessous, on peut voir le taux d’intérêt moyen et son évolution depuis 2021. On peut clairement dire que les banques belges n’ont pas suivi le mouvement par rapport à d’autres pays comme la France ou encore le Luxembourg:

Dans cette étude toujours, on peut lire que les taux d’intérêt sur les comptes à terme sont meilleurs. Mais ce n’est pas dingue non plus:

Il est aussi intéressant d’observer que “le taux moyen exigé par les banques sur les nouveaux prêts immobiliers résidentiels est inférieur en Belgique à ce que demandent les banques de la plupart des autres pays de la zone euro”. En mars 2025, il tourne aux alentours de 3,07% en Belgique, pour 3,5% au Luxembourg et aux Pays-Bas et un peu moins en France (3,05%):

Mon analyse

Mais pourquoi le taux en Belgique est très bas ? Je vois deux principales pistes d’explication :

Les 4 grandes banques belges représentent 70% des comptes en Belgique (j’en parlais ici: à relire). On a donc une grande concentration en Belgique qui peut mener à une situation d’oligopole mais cette situation n’est pas récente. En effet, ces 4 banques belges (BNP Paribas Fortis, ING, Belfius, KBC) se partageaient déjà 80% du gâteau en 2008 ;

Ensuite, le consommateur n’est pas acteur. Il est passif. Passer d’une banque à une autre n’est pas qu’une affaire de coûts économiques. Beaucoup d’études ont montré qu’il y a des coûts psychologiques à changer de banque mais aussi des coûts liés à la collecte d’informations. Les études montrent d’ailleurs que les déposants actuels ont de fortes probabilités de rester clients là où ils sont plutôt que de changer de banque malgré des taux plus intéressants ailleurs.

Enfin, n’oublions pas une chose importante sur les comptes épargne réglementés: les banques belges imposent que ton argent reste immobile pendant 12 mois pour recevoir la prime de fidélité. C'est le seul pays en Europe, avec la Hongrie, à faire cela.

Ca signifie quoi ? En Belgique, il y a 2 taux d'intérêt sur les comptes d'épargne: (i) le taux de base: payable le 1er janvier de chaque année, et (ii) la prime de fidélité qui est payable tous les trimestres sur le montant qui est resté immobile les 12 derniers mois. Donc si l’argent n'est pas immobile, on perd les intérêts dessus. Tous les intérêts dessus. Peu importe si l'argent est parti du compte 5 jours. Ou 100 jours. L’épargnant reçoit des intérêts sur le montant minimum qui est resté immobile pendant 12 mois.

Mais pourquoi les banques belges paient à leurs clients des intérêts trimestriellement ?

Et pourquoi imposer que le cash reste immobile 12 mois sur le compte ?

Cela n'est pas juste à mes yeux.

Pour la petite anecdote, si elles placent la trésorerie de leurs clients à la BCE, elles sont payées jour après jour par la BCE.

Mes conseils

Il faut:

Avoir une vue complète sur mes revenus mensuels ;

Faire un récapitulatif de mes dépenses mensuelles ;

Mettre en place une épargne de précaution → entre 6 mois de dépenses et 12 mois de salaire net ;

Ne pas laisser trop de cash sur son compte à vue (2-3 mois de dépenses max) ;

Utiliser peut-être un compte à terme à échéance 1-3-6 mois pour voir si les taux proposés par votre banque sont intéressants (souvent non, mais moi j’utilise des comptes à terme pour ma société. Ca fait quelques dizaines d’euros bruts par mois, je ne crache pas dessus) ;

Remplir son livret A si tu vis en France ;

Prendre le temps de comparer les offres mais idéalement, choisir un acteur qui calcule les intérêts tous les jours (comme Trade Republic) et qui te paie tous les mois (comme Trade Republic).

En tout cas, il faut être actif et se bouger car les banques ne le feront jamais à notre place.

🛠️ L’outil de la semaine - Intérêts, dividendes etc. Comment déclarer cela ?

James, un fidèle lecteur de ma newsletter, m’envoie le message suivant il y a quelques jours:

Bonjour Greg, pour un compte trade republic ouvert en 2024 ( j'ai déja déclaré le compte au PCC comme compte étranger ) , que faire sur sa déclaration fiscale de cette année ( année 2025 revenus 2024 ) ? Quid des intérets ? Je n'ai pas encore recu la fiche fiscale de trade republic dans activités et toi ? Dans quelle case déclarer les interets du compte épargne rémunéré et ou déclarer le compte trade republic sur sa fiche fiscale ?

Aussi à partir du 1er juin il faudra déclarer la TOB sur my minfin apparemment ? Quelles sont les démarches à faire concrètement ? Une vidéo sur le sujet ? Merci d'avance ;)

Alors, quand tu as un compte ouvert chez Trade Republic, il faut:

Déclarer son compte au Point de Contact Central de la Banque Nationale de Belgique ;

Déclarer qu’on a un compte à l’étranger dans sa déclaration fiscale ;

Déclarer les dividendes, intérêts (sur les obligations et sur le cash), les actions gratuites dans sa déclaration fiscale.

Tu veux mieux comprendre ?

Regarde ma vidéo YouTube sur le sujet en cliquant ci-dessous:

Ensuite, rien n’est prêt pour la Taxe sur les Opérations de Bourse via My Minfin. Il risque d’y avoir du retard. Donc il faut continuer avec la déclaration habituelle (document PDF).

🔎 La MinutEduc - Explication de la retenue à la source

Il y a quelques jour, Guy m’envoie ce message:

Bonjour, Je ne comprends pas très bien la logique des taxes sur dividendes d'actions. Je suis chez Trade Republic et je constate à chaque dividende reçu, TR retire une "taxe" allant jusque 25 % ! Où va cette taxe déduite ? Au ministère allemand des finances ? Chez trade Republic in ze pocket ? 😅 On paie au ministère des finances belge encore 30% sur ce solde. Cette taxe est également calculée même si ce sont des dividendes réinvestis en actions. N'y a t'il pas double imposition ? Peut-on écrire à TR (au très sympatique service clientèle) pour se faire rembourser ? Je suis étonné de n'avoir rien lu sur ces taxes et des actions à entreprendre pour se faire rembourser. Concernant les ETF accumulants comment voir qu'on a reçu des dividendes réinvestis ? Y a t'il un document de TR qui l'indique ? Je n'ai pas encore vu de tel document. Je suppose qu'on doit regarder la participation qu'on a dans cet ETF si elle augmente c'est qu'il y a eu des dividendes ?😁

Guy, merci pour ton message. Je te réponds ci-dessous.

Imagine tu reçois 100 euros de dividende de la société LVMH. Cette société a son siège social en France, donc dès qu’elle va verser un dividende, il va y avoir une retenue à la source de 30%. Cette retenue à la source sur les dividendes est directement envoyée par la société au département des impôts dans le pays où elle a son siège social.

Dans cet exemple, je reçois 100 euros bruts et 70 euros nets après la retenue à la source. Mais ensuite, il faut rajouter l’impôt sur les dividendes en fonction du pays dans lequel tu vis. Si tu vis en Belgique ou en France, tu peux rajouter 30%. Cela signifie qu’il y a à nouveau une taxation de 30% sur 70 euros nets (après déduction de la retenue à la source), à savoir 21 euros de taxation. Donc il ne reste plus que 49 euros nets à Guy.

Cependant, il existe des conventions fiscales entre de nombreux pays pour éviter la double imposition. Si tu as plusieurs dizaines ou centaines milliers d’euros dans une seule action et que tu reçois plus de 10 000 euros par an de dividendes, alors il existe des formulaires (formulaire 5000-FR) pour demander dès le départ à bénéficier du taux réduit.

Malheureusement, les plateformes en ligne ne le proposent pas (où cela coûte très cher). Mais tu peux demander un remboursement partiel en utilisant le même formulaire (5000 FR) en indiquant que le prélèvement a déjà eu lieu. Tu joins les justificatifs de paiement et tu envoies le tout à la Direction des Résidents Etrangers de la DGFIP (France). Attention, le délai peut être long (2 ans à partir de la fin de l’année du paiement du dividende).

Concernant les ETF accumulants, on ne le voit pas car cela se passe à l’intérieur de l’ETF. Généralement, sur un taux de croissance à long terme de 8% par an en moyenne, 6% proviennent de l’augmentation du prix des actions sous-jacentes à l’ETF et 2% proviennent des dividendes.

₿ CryptoEduc - Comment se protéger des arnaques ?

Louise pensait discuter avec un conseiller de Trade Republic. Mais c’est son pire cauchemar qui a commencé.

Il y a quelques semaines, j’ai été contacté par Louise. Elle et 2 autres personnes de son entourage se sont faites arnaquer de plus de 60 000 euros. Alors, je lui ai demandé si elle voulait bien venir sur ma chaîne YouTube pour partager son histoire dans un objectif de prévention.

Encore aujourd’hui, elle ressent beaucoup de culpabilité vis-à-vis de son entourage, mais aussi de la colère vis-à-vis de ses arnaqueurs.

Dans cet épisode, on partage:

Comment des escrocs ont usurpé l’identité de Trade Republic ?

Pourquoi Louise a versé autant d’argent en faisant confiance ?

Le moment à partir duquel elle s’est posée des questions

Les réactions de sa banque traditionnelle

Sa discussion incroyable avec la BCE

Les procédures qu’elle a entamées

Mais aussi la prise d'otage émotionnelle qu'elle a subie à cause de l'escroc financier. Et les 3 choses sur lesquelles il faut faire attention AVANT d’investir.

Clique ici pour découvrir la vidéo:

PS: Cette vidéo s’applique à tout type d’investissement.

💰 Mon portefeuille - Il continue de remonter tranquillement

Lentement mais sûrement, mon portefeuille continue de remonter (je te parlais de mes investissements mensuels ici début du mois de mai → découvrir le décor financier de Greg).

Et si tu souhaites faire comme moi pour profiter de la carte, des intérêts et des plans d’épargne automatisés en ETF, tu peux ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️] Je suis ambassadeur de Trade Republic (Plus de 8 millions de clients et 100 milliards d’euros d’encours). Ceci est une collaboration commerciale. Merci à Trade Republic pour leur soutien dans mon travail d’éducation financière.

📰 Quelques news sur moi - Sold out

En vrac:

La conférence du 12 juin prochain en collaboration avec Trade Republic est sold-out → 250 personnes se sont inscrites en à peine quelques jours ;

J’organise aussi deux conférences privées dans le secteur des cryptos et elles sont aussi remplies ;

Je viens de dépenser plus de 15 000 euros dans un projet qui voit le jour dans quelques jours, je t’en dis plus bientôt (PS: je ne vois pas cela comme une dépense mais plutôt comme un investissement).

Un immense merci 🙏

Un immense merci d’avoir lu cette 125ème édition.

Si tu as la moindre question, tu peux mettre un commentaire en-dessous ou alors me répondre par e-mail.

Je réponds toujours avec le sourire 😃,

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Bonjour Greg et merci pour ton attention à nos questions ;) J'ai recu cette info par mail concernant la déclaration TOB je cite :

" Modification des modalités de dépôt des déclarations en matière de taxes diverses - ACTUALISATION

À partir du LUNDI 14 JUILLET 2025, les envois de déclarations par e-mail concernant les taxes diverses ne seront plus autorisés.

À compter de cette date, l'introduction des déclarations devra obligatoirement se faire, au choix :

Via notre plateforme en ligne sécurisée, accessible à l’adresse suivante : MyMinfin ;

Par voie postale à l’adresse :

SPF Finances - Administration générale de la Fiscalité

Centre GE Gestion et Contrôles spécialisés - Division Gestion

Avenue du Prince de Liège 133, bte 707

B - 5100 Jambes "

Report du coup...

Salut,

Concernant les retraits sur un compte épargne en Belgique, est-ce le principe LIFO qui est appliqué dans toutes les banques ?

Bonne journée