🗣 Je réponds à 6 questions reçues

Et une nouvelle vidéo inédite vient de sortir !

Bonjour 😀,

C’est moi, Greg.

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰, la 48ème de l’année.

Si tu souhaites soutenir ma mission d’éducation financière, pense à cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

De mon côté, je suis très excité à l’idée de te partager une grande nouvelle: ma Masterclass sur la fiscalité des investissements financiers (pour les résidents belges et luxembourgeois):

Pourquoi j’ai créé cette Masterclass ?

Pour sensibiliser sur le montant des taxes qui peut être élevé (dans mes coaching personnalisés, j’ai accompagné plusieurs personnes qui paient beaucoup trop de taxes. Par exemple, Jean-Claude a payé 1.08% de taxes en 2022. Ce qui représente plus de 18 000 euros. Je pense aussi à Sophie et Thomas qui avaient reçu une proposition d’une banque qui chiffrait les taxes à 0.60% par an) ;

Pour te partager mes connaissances acquises sur les 10 dernières années ;

Pour te donner mes outils de simulation pour faire tes propres simulations ;

Pour que tu puisses choisir les investissements les moins taxés et les plus performants ;

Pour que tu puisses savoir si tu dois investir en privé ou en société ;

Pour que tu puisses analyser les produits qu’on te vend ;

Pour que tu sois autonome et que tu prennes de meilleures décisions pour ton portefeuille.

Le programme de cette Masterclass s’organise en 4 parties:

Comprendre les différentes taxes

Je partagerai avec toi les différentes taxes (précompte, TOB, taxe sur les plus-values, ...) liées aux investissements financiers pour des personnes qui résident en Belgique 🇧🇪 et au Luxembourg 🇱🇺.

Les plans d’épargne-pension

Ces plans d'épargne-pension (appelés prévoyance-vieillesse au Luxembourg) sont mis en avant pour payer moins d'impôts.

Je te partagerai mes 4 critères d'analyse et mes simulations.

L’investissement en privé ou en société

Est-il plus intéressant d'investir en privé ou en société ?

Nous parcourrons ensemble les avantages et inconvénients des deux situations, ainsi que des simulations concrètes grâce à deux outils.

Et les autres produits fiscalement attractifs

Branche 21, branche 23, EIP, PLCI, ... A quoi faut-il faire attention ? Est-ce intéressant dans certaines situations ?

Je te partagerai ma grille d'analyse ainsi que deux simulateurs.

En pratique:

📅 Mardi 12 décembre 2023

⏳ 20h à 22h

🎥 Replay disponible à vie

🔐 Accès à vie aux supports (slides et simulateurs)

💬 La possibilité de me poser des questions via un LiveChat

💰 Investissement: 40€ HTVA jusqu'à ce jeudi 30 novembre 23h59. Ensuite, le prix augmentera.

Vu que tu prends le temps de lire ma newsletter chaque semaine, j’ai envie de te remercier de ta fidélité à ma façon. En te donnant la possibilité de t’inscrire à ma Masterclass à un prix préférentiel jusqu’à jeudi 23h59. Vendredi, j’augmenterai le prix lors du début de la promotion sur les réseaux sociaux.

Tu souhaites participer à ma Masterclass à ce prix de lancement ?

Tu peux cliquer sur le lien ci-dessous 👇:

Avant de commencer, tu peux aussi :

📖 Rejoindre + 4900 lecteurs de mon livre Bien débuter en Bourse

👨🏫 Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

💻 Découvrir mes 6 services autour de l’éducation financière → j’ai accompagné + 950 personnes.

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok.

👓 Les anciennes éditions de la newsletter.

Allez, c’est parti pour cette 48ème édition.

Au sommaire de cette édition 🔍

Semaine #47- La hausse continue, petit à petit 📈

Mes conseils de la semaine - Je réponds à 6 questions reçues.

La vidéo de la semaine - Trade Republic vs Degiro - Comment ces courtiers gagnent de l’argent ?

La MinutEduc - Statistiques sur les fonds d’épargne-pension

Update sur mon portefeuille - Récap du mois de novembre

Quelques news sur La Bourse: Make it Easy

Mes prochaines interventions

⏳ Temps de lecture : 15 minutes

🌎 Semaine #47 - La hausse continue, petit à petit 📈

La semaine dernière, les activités autour des places boursières étaient quelque peu limitées, la faute à Thanksgiving. D’ailleurs, on sent effectivement que la volatilité est très faible, comme si on pensait déjà aux bons repas et aux cadeaux de fin d’année qui arrivent dans quelques semaines.

En vrac:

Les ventes en ligne aux Etats-Unis lors du Black-Friday étaient environ 7.5% au-dessus de celles de l’année dernière (et plus du double de celles de 2017, juste ça !) ;

Le Bitcoin a pris 5% la semaine dernière, malgré l’amende record pour Binance de plus de 4 milliards $ et la démission de son fondateur emblématique ;

L’or est repassé au-dessus de la barre symbolique des 2000 dollars l’once (+3% sur la semaine), signe avant coureur d’un regain de volatilité ? ;

La Bourse Américaine, représentée par le S&P 500, n’est plus qu’à environ 5% de son plus haut touché début janvier 2022 ;

Les taux continuent de diminuer. Pour les obligations d’Etat, le taux a diminué d’environ 0.50% depuis 6 semaines. Cela semble rassurer beaucoup de personnes ;

L’Euro continue de se renforcer par rapport au dollar (1.10) puisqu’il a gagné 4% par rapport au billet vert depuis un mois ;

Le nombre de crédits hypothécaires et à la consommation a fortement chuté, à cause des banques beaucoup assez sévères en France ;

Les prix des produits et des services bancaires vont augmenter en 2024 (il faut donc essayer de négocier cela, ou utiliser des alternatives moins chères comme les banques en ligne).

Alors, si on regarde depuis le 1er janvier, que font les principaux indices boursiers ?

+17.41% pour le S&P 500 (en noir)

+12.85% pour le MSCI World (en vert)

+12.46% pour l’Eurostoxx 50 (en orange)

+10.93% pour l’or (en jaune)

+6.48% pour le MSCI EM (marchés émergents, en mauve)

-9.95% pour le MSCI China (en rose)

Souvenons nous. Fin 2022, la majorité des analystes disait que les marchés allaient baisser en 2023. On attend d’ailleurs les prévisions qui vont arriver dans les prochaines semaines.

Alors, faisons un petit sondage:

🔑 Mes conseils de la semaine - Je réponds à 6 questions reçues

Cette semaine, j’ai envie de répondre à quelques questions reçues par e-mail au cours des dernières semaines. D’ailleurs, si tu as des questions, n’hésite pas à me les poser par e-mail.

Question de Charlotte

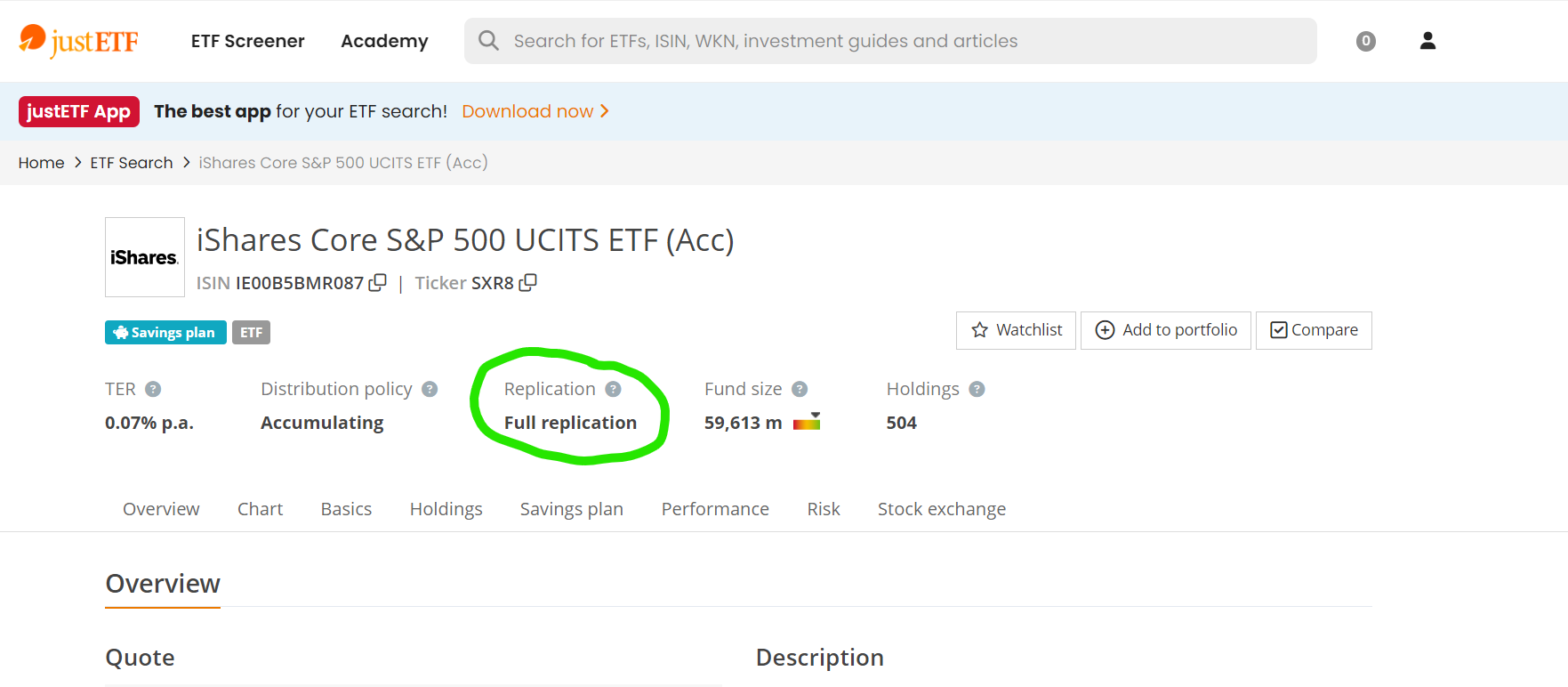

Comment reconnaitre le type de réplication d’un ETF ?

Alors Charlotte, c’est très simple. Voici la démarche à faire:

Tu vas sur le site de justETF ;

Tu copies-colles le code ISIN de l’ETF dans la barre de recherches en haut ;

Tu arrives ensuite sur la page du produit et il te reste à regarder le mode de réplication.

Par exemple, voici un ETF à réplication physique complète:

Et un autre ETF avec une réplication synthétique:

Question de Yann

On dit qu’il faut investir tous les mois. Existe-t-il des meilleurs jours en Bourse ?

Alors, tu le sais, j’investis tous les mois pour deux choses:

Profiter des intérêts composés (c’est l’effet boule de neige☃️)-

Imaginons la situation suivante. Tu investis 25 euros par mois pendant douze mois à un taux de rendement annuel de 6 %. À la fin des douze mois, tu n’auras pas 300 euros mais bien 308,16 euros (car chaque versement de 25 euros va générer des intérêts durant la période investie. Cela signifie que tes premiers 25 euros vont rapporter plus que les 25 euros versés durant le mois de juillet). C’est la raison pour laquelle je te conseille d’investir tous les mois une petite somme plutôt que d’attendre 12 mois une somme plus importante.

Arrêter d’être guidé par mes émotions (j’agis comme un robot 🤖)

Investir tous les mois permet également d’éviter une prise de décision influencée par les émotions. En effet, trop souvent, j’entends des personnes qui reportent leurs investissements car « la volatilité a augmenté sur les marchés, on va attendre que cela se calme » ou parce que « ce n’est que le début du krach boursier, on va attendre que cela continue de baisser ». En fait, on n’arrête pas de se poser la question qui nous prend beaucoup d’énergie et de charge mentale: “quand est-ce le bon moment pour investir en Bourse?”.

Au final, on n’en sait rien vu qu’il n’existe pas de boule de cristal qui prédit avec exactitude le comportement de la Bourse. Alors, ce que je te propose c’est d’investir tous les mois avec moi pour arrêter de te poser cette question peu pertinente si tu as un horizon d’investissement de minimum 10 années.

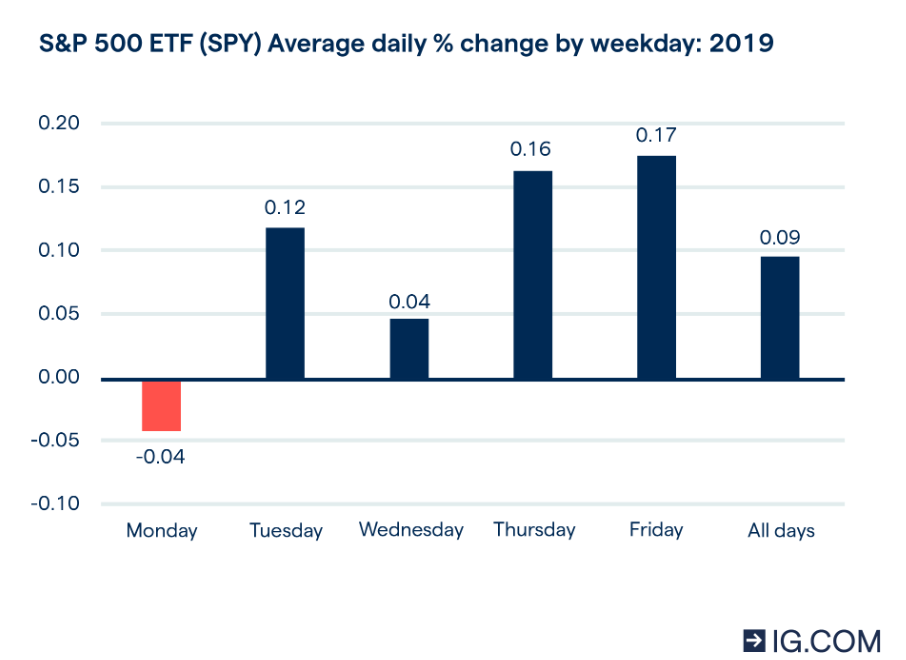

Mais existe-t-il des meilleurs jours en Bourse durant le mois ?

Certaines études, comme celle d’IG ou de VectorVest, montrent qu’il serait plus profitable d’investir les lundis car historiquement, la Bourse diminue le lundi car le marché est resté fermé durant le week-end et que les volumes sont plus importants:

D’autres études montrent qu’il est plus intéressant d’investir entre le 10ème et 15ème jour du mois pour profiter ensuite de la hausse car, historiquement, les gestionnaires de fonds adaptent leur portefeuille en fin de mois et les actifs financiers montent.

Ce que j’en pense:

Il est impossible de prédire la Bourse ;

Ce type d’études n’apporte pas de valeur ajoutée pour les investisseurs de long terme ;

Au plus tôt on investit, au mieux c’est. Pour profiter des intérêts composés ;

Donc je préfère investir en début de mois plutôt que milieu du mois ou fin du mois.

Question de Cécile

Faut-il vendre ses investissements en Bourse ? Et si oui, quand ?

Il y a quelques mois, j’écrivais ceci sur le meilleur moment où il faut vendre:

A mes yeux, uniquement dans une seule et même situation: si tes projets de vie évoluent. En effet, tu pourrais avoir besoin de liquidités. Par exemple, faire le tour du monde avec tes enfants, déménager dans un autre pays ou encore démissionner de ton job pour te lancer en tant qu’indépendant, tes projets de vie peuvent évoluer. Dès lors, tu pourrais avoir besoin de vendre une partie de tes investissements pour pouvoir les réaliser.

Il vaut mieux le faire directement plutôt que d’attendre que le projet se réalise. En effet, si tu attends trop longtemps dans le but de maximiser les rendements en Bourse, tu pourrais te retrouver dans une situation où tu serais obligé de vendre une partie de tes investissements durant une période volatile, et ça c’est pas chouette. Cela signifie que si tu n’as pas de chance avec le timing, le cash réalisé à la suite de la vente de tes investissements serait plus faible qu’espéré, ce qui pourrait peut-être compromettre tes projets de vie.

Question d’Adrien

On dit souvent qu'il faut prendre des actifs les plus décorrélés possibles pour maximiser la diversification. Qu'en penses-tu ? Fais-tu des calculs de corrélation entre tes investissements (qui, au final, se superposent en partie comme le MSCI World et le S&P500) ?

Avant de partager mon avis, faisons un bref rappel de la corrélation. La corrélation est une mesure statistique qui permet de quantifier la force (en d’autres termes, la relation) entre 2 variables. D’où vient cette notion de corrélation en Finance ? Des travaux du fondateur de la Théorie Moderne de Portefeuille, Harry Markowitz.

La corrélation évolue entre 1 et -1. Si c’est 1, cela signifie que les 2 variables évoluent ont la même intensité dans leur évolution respective. Si la corrélation est de 0, alors les 2 variables ne sont pas du tout corrélées. Et la corrélation est de -1, alors les 2 variables sont historiquement décorrélées.

Alors, imaginons un portefeuille composé de 50% d’obligations et 50% d’actions. Si le portefeuille d’actions gagne 2%, alors le portefeuille d’obligations perd 1%. Si ce dernier gagne 1%, alors le portefeuille d’actions perd 2%. Dans cet exemple court, la corrélation est de -1, ce qui signifie que le portefeuille est très décorrélé. L’avantage, c’est que le portefeuille va évoluer de manière plus stable, avec les obligations qui viendront compenser les moments de volatilité intense sur les actions. L’inconvénient, c’est que le portefeuille grandira moins vite puisque les fluctuations sont moins importantes, à la baisse mais aussi à la hausse.

Avoir plusieurs classes d’actifs comme les actions, les obligations, l’or, le private equity ou encore l’immobilier d’investissement permet d’avoir un portefeuille qui, en théorie, est moins sensible aux fluctuations de marché. Cela signifie qu’il baissera moins vite en période de chutes sur les marchés boursiers, mais aussi qu’il rebondira moins vite durant des périodes haussières.

De mon côté, je ne fais pas de calcul de corrélation pour mes investissements car je souhaite être investi 100% en actions et diversifier au sein de cette classe d’actifs. Mon portefeuille est prêt à vivre avec la volatilité. Moi aussi.

Question de Séverine

J'ai compris que pour investir dans des ETF en actions, une période de 10 ans était indiquée. Qu'en est-il des ETF en obligations ? Faut-il choisir une période plus courte ? Merci déjà pour la réponse.

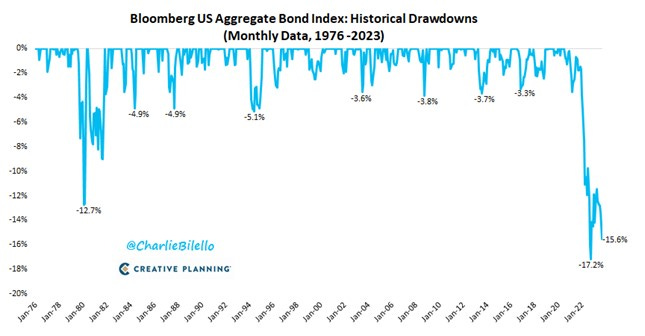

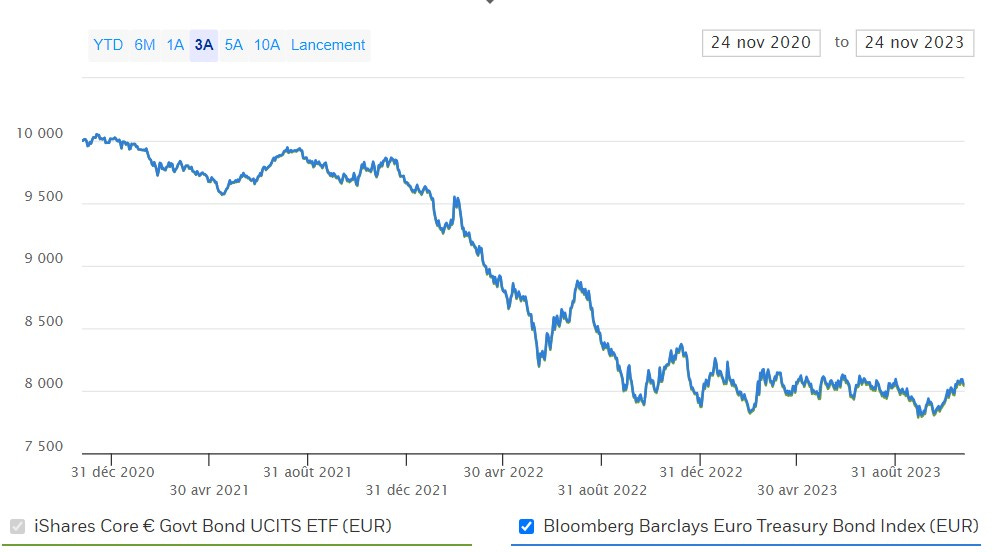

Exactement, je dis toujours minimum 10 ans pour des ETF actions. Pour des ETF obligataires, il est intéressant d’observer que le marché des obligations vit des moments compliqués depuis l’été 2020 pour les obligations américaines et entre fin 2021 et été 2021 pour les obligations européennes. Regardons à cela de plus près.

Aux Etats-Unis, les obligations n’ont pas encore vraiment retrouvé leur couleur depuis 3 ans et demi (environ -15%):

Au niveau de l’Europe, on peut remarquer que le marché des obligations d’entreprises est toujours à -11% depuis son plus haut d’août 2021:

Même pour les obligations des Etats de la zone Euro, où on est plutôt à -19% depuis fin 2020:

Dès lors, vu le contexte, cela prendra encore probablement plusieurs années avant que les obligations ne retrouvent des couleurs et récupèrent l’entièreté des pertes accumulées depuis quelques années.

En résumé, investir en Bourse sur des périodes de moins de 5 ans, n’est pas du tout optimal en cas de mauvais timing (qu’on ne peut pas prédire malheureusement). Si tu as un horizon compris entre 5 et 10 ans, alors il faut diversifier les classes d’actifs dans lesquelles investir (pour essayer de ne pas trop subir la volatilité) et être conscient que tu as moins de probabilité de retrouver ta mise en cas de forte déconvenue sur les marchés que si tu investis pour minimum 10 années.

Question de Marc

Grégory, que penses-tu des assurances-vie branche 23 ? Est-ce quelque chose que tu recommandes ?

Alors Marc, il faut savoir que plus de 50 milliards sont investis dans une branche 23 en Belgique. Mais on ne te dit pas tout sur la branche 23.

C'est quoi une branche 23 ? 🔍

C'est un portefeuille d'investissements qu'on met dans une assurance-vie. Ce portefeuille fluctue en fonction des sous-jacents. Et le rendement n'est pas garanti.

Il y a 3 avantages bien connus à la branche 23:

pas de précompte mobilier ;

pas de TOB sur les opérations de Bourse ;

possibilité d'organiser la transmission de son patrimoine.

Et les inconvénients ?

taxe de 2% sur chaque versement ;

frais d'entrée pour rémunérer l'intermédiaire ;

frais de gestion souvent compris entre 1.5% et 2.5% ;

frais éventuels de sortie, dépendant du type de contrat.

Encore et toujours, les frais.

De mon côté, je préfère:

organiser ma succession (via un pacte adjoint par exemple) ;

investir dans des ETF capitalisant ;

ne pas payer de tels frais.

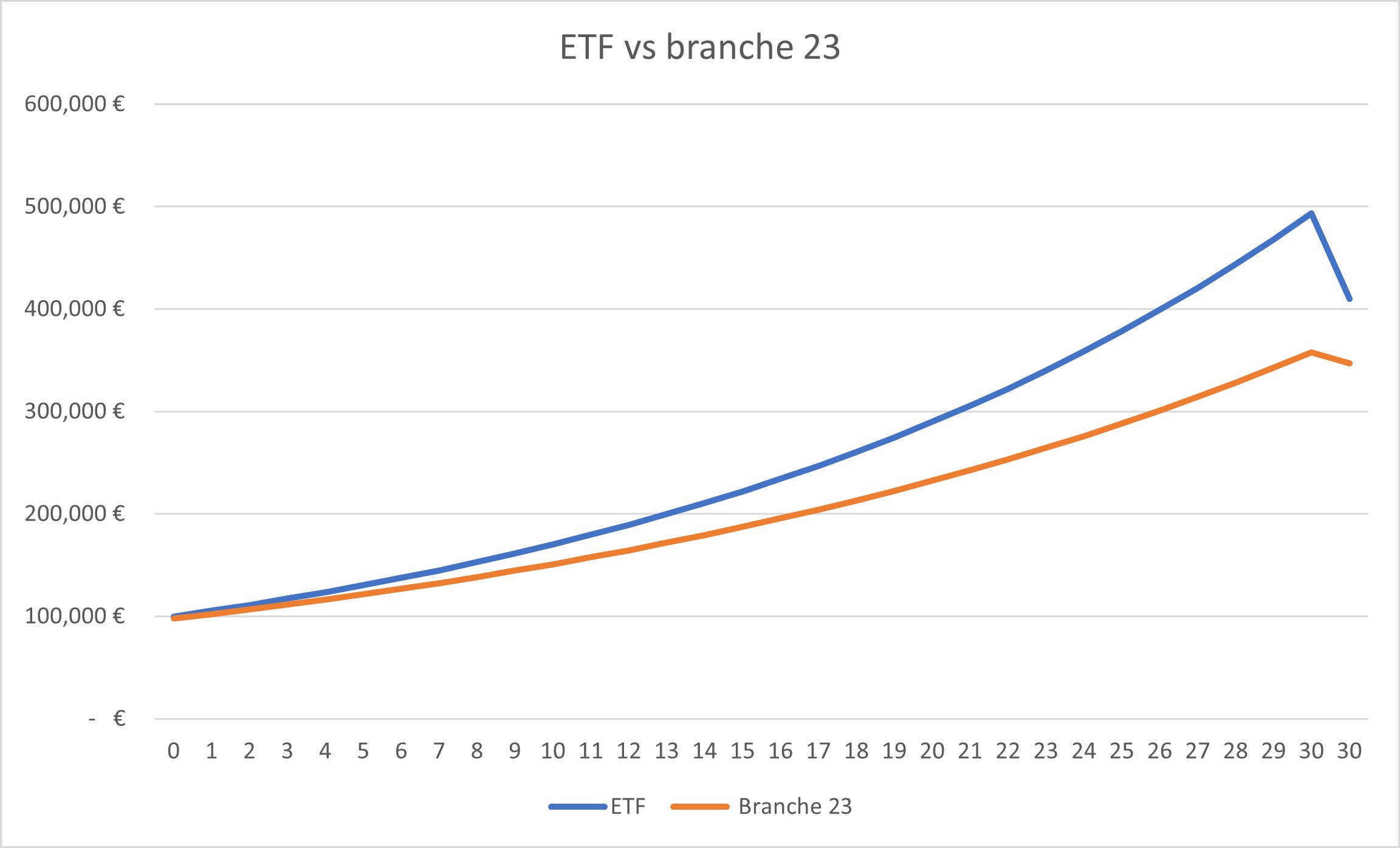

Tu souhaites savoir ce qui est le plus intéressant entre la branche 23 et un compte-titres avec des ETF ?

Fais le calcul simplement grâce au simulateur gratuit d'Easyvest:

Il vous donnera directement la meilleure option à choisir.

[SPONSOR ❤️] Easyvest, c’est le gestionnaire qui t’accompagne pour construire un portefeuille performant d'ETF qui te convient. Ceci est une collaboration commerciale. Merci pour leur soutien.

PS: Voici un extrait du comparatif applicable à la situation d'une personne fictive (résident en Wallonie et n'ayant pas donné son compte-titres via un pacte adjoint et de l'autre côté, ayant donné les droits sur sa branche 23). Un différentiel de plus de 60 000 euros est observé entre les deux simulations.

📽 La vidéo de la semaine - Trade Republic vs Degiro - Comment ces courtiers gagnent de l’argent ?

100% des vidéos sur YouTube qui parlent de Trade Republic se focalisent sur leur frais de courtage. Même chose pour Degiro.

Mais savais-tu qu'il existe des différences importantes entre Trade Republic et Degiro, surtout sur leur manière respective de gagner de l'argent ?

D'ailleurs, comment Trade Republic arrive à proposer des frais de courtage à 1 euro peu importe l'ordre ainsi que la gratuite des plans d'épargne ?

Je vais tout te dévoiler dans cette nouvelle vidéo YouTube:

Les 5 manières qu'a un courtier pour gagner de l'argent

Les différences pratico-pratiques entre Trade Republic et Degiro

Les différences importantes entre les 2 courtiers si tu investis tous les mois

La controverse autour du PFOF (paiement pour flux d’ordres)

Pour regarder la vidéo, tu peux cliquer ci-dessous:

PS: Si tu y penses, un petit Like et commentaire sous la vidéo m’aideraient tellement dans ma mission d’éducation financière. Merci beaucoup pour ton soutien 😃.

🔎 La MinutEduc - Statistiques sur les fonds d’épargne-pension

En Belgique, il y a plus de 1 800 000 belges qui investissent chaque année dans un fonds d’épargne-pension. Le montant total investi est de l’ordre de 22,5 milliards d’euros (Source: L’Echo). Les frais d’entrée moyen pour chaque versement tournent aux alentours de 3% et les frais courants des fonds de pension à environ 1.5% par an.

Au Luxembourg, il y a plus de 115 000 contrats d’assurance prévoyance-vieillesse. Pour un montant de plus de 1,5 milliards d’euros (Source: Paperjam).

💰 Mon portefeuille - Récap du mois de novembre

La semaine prochaine, j’investis à nouveau.

La semaine dernière, il ne s’est rien passé sur mon portefeuille.

Mais je t’ai quand même partagé en toute transparence pourquoi j’avais vendu 53 000 euros d’ETF chez Degiro et que j’avais tout centralisé chez Trade Republic.

Je t’ai aussi expliqué:

mon processus de rationalisation ;

mes opérations dans le moindre détail ;

les frais qui ont été engendrés par ces opérations ;

les 2 principales raisons pour lesquelles je n’ai pas transféré mes titres.

Tu peux relire cela dans l’édition de la semaine dernière en cliquant ici.

Ah oui, j’oubliais. Trade Republic est mon partenaire.

Si tu veux investir tous les mois de manière automatisée et sans frais de courtage (et profiter aussi de 4% brut sur le cash non investi pour faire fructifier ton coussin de sécurité), alors tu peux ouvrir un compte chez Trade Republic en cliquant ci-dessous:

[Sponsor ❤️] Trade Republic est le plus grand courtier en Europe. J’ai un partenariat rémunéré avec eux. Un immense merci pour leur soutien dans ma mission d’éducation financière.

📰 Quelques news sur La Bourse: Make it Easy

Alors, quelles sont les nouvelles depuis la semaine dernière ?

Je suis passé sur BFM Business vendredi matin aux côtés de Lorraine Goumot:

Mon interview est à retrouver ici:

J’ai contribué à un article dans le magazine Trends-Tendance. Tu peux aussi lire l’article ci-dessous (ou me demander le document PDF si tu n’y as pas accès):

J’ai aussi eu la chance d’avoir un article complet en allemand dans le journal luxembourgeois Luxemburger Wort sur “Comment investir 10 000 euros”. Pour celles et ceux qui comprennent l’allemand, l’article est à lire ici (je l’ai aussi en version PDF):

🎤 Mes prochaines interventions

Au programme:

Cette semaine, direction Paris pour 24 heures express durant lesquelles je vais rencontrer mon cher ami, Guillaume Simonin ;

Le soir, c’est une soirée privée à laquelle je vais assister autour de la gestion de fortune, l’éducation financière et la digitalisation du métier.

Et puis le 12 décembre prochain à 20h, ma masterclass sur la fiscalité des investissements financiers. Je te remets le lien ci-dessous si tu veux t’inscrire 👇:

Un immense merci 🙏

Bravo à toi d’avoir tenu le cap et d’avoir pris le temps de lire cette édition. Si tu as des questions, tu peux m’envoyer un message. Je réponds toujours avec le 😀.

Passe une agréable journée et à la semaine prochaine,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance