👨🏫 J'analyse un patrimoine de 7 millions d'euros

Et je te montre aussi mes investissements d'hier.

Coucou 😀,

C’est moi, Greg.

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰, la 49ème de l’année.

Si tu souhaites soutenir ma mission d’éducation financière, pense à cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

De mon côté, j’ai été jeudi dernier du côté de Paris pour 24h express la semaine dernière et j’ai eu la chance de rencontrer mon cher ami et mousquetaire du Défi Bourse, Guillaume Simonin (je t’en dis un peu plus tout en bas de cet e-mail):

Ah oui j’oublie de te dire aussi que 38 personnes se sont déjà inscrites pour ma Masterclass de mardi prochain. Au programme:

Une analyse des différentes taxes auxquelles il faut faire attention quand on investit en Bourse et qu’on habite en Belgique/au Luxembourg ;

Une comparaison détaillée de la fiscalité des plans d’épargne-pension ainsi que l’impact de la déductibilité fiscale ;

Un tour d’horizon des fonds de pension et les sous-jacents qui se trouvent derrière ;

Des fiches sur certains produits spécifiques: branche 21-23, EIP, PLCI, RCPI, … ;

Mes conseils pour investir de l’argent en société en tant qu’indépendant et limiter la fiscalité ;

Et encore des comparatifs Excel en fonction de ton pays de résidence et de ta situation personnelle afin que tu puisses faire des simulations en toute autonomie.

En pratique:

📅 Mardi 12 décembre 2023, de 20h à 22h

🎥 Replay disponible à vie + 🔐 Accès à vie aux supports (slides et simulateurs)

💬 La possibilité de me poser des questions via un LiveChat

💰 Investissement: 50€ HTVA jusqu'à ce jeudi 07 décembre 23h59. Ensuite, le prix augmentera à 70€.

Tu souhaites participer à ma seule Masterclass sur ce sujet ?

Tu peux cliquer sur le lien ci-dessous 👇:

Avant de commencer, tu peux aussi :

📖 Rejoindre + 4900 lecteurs de mon livre Bien débuter en Bourse

👨🏫 Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

💻 Découvrir mes 6 services autour de l’éducation financière → j’ai accompagné + 950 personnes.

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok.

👓 Les anciennes éditions de la newsletter.

Allez, c’est parti pour cette 49ème édition.

Au sommaire de cette édition 🔍

Semaine #48 - Le meilleur mois depuis 3 ans 📈

Mes conseils de la semaine - J’analyse un patrimoine de plus de 7 millions d’euros

L’outil de la semaine - Mieux gérer son budget

La MinutEduc - Trade Republic vs Easyvest, c’est quoi la différence ?

Update sur mon portefeuille - J’ai investi hier 1000 euros

Quelques news sur La Bourse: Make it Easy

Mes prochaines interventions

⏳ Temps de lecture : 11 minutes

🌎 Semaine #48 - Le meilleur mois depuis 3 ans 📈

Mais quel mois de novembre. Le S&P 500 a gagné 9%, l’Europe 8%, les marchés émergents environ 5%. Pour les obligations, avec la légère diminution des taux d’intérêt, elles ont gagné entre 2% et 4.5% environ et ce fut même le meilleur mois pour l’indice obligataire américain “Bloomberg US Aggregate Bond Index”. Cet indice reprend toutes les obligations de l’Etat américain et aussi toutes les obligations émises en dollars par des entreprises américaines (cfr graphique ci-dessous, meilleur mois depuis mai 1985):

Pourquoi les marchés ont été très positifs ? Résultats d’entreprises bons, diminution de l’inflation, et espoir des marchés que les Banques Centrales réduisent leur taux directeurs au premier semestre 2024 pour redynamiser l’économie.

Même dans ce contexte très positif pour les actions et les obligations, l’or a dépassé son plus haut historique:

La semaine dernière, je te posais une question pour savoir si la Bourse allait monter en 2024. 85% d’entre vous répondent oui. Si on regarde les analystes, la majorité d’entre eux pensent que la Bourse américaine (représentée par l’indice S&P 500) aura une performance positive en 2024:

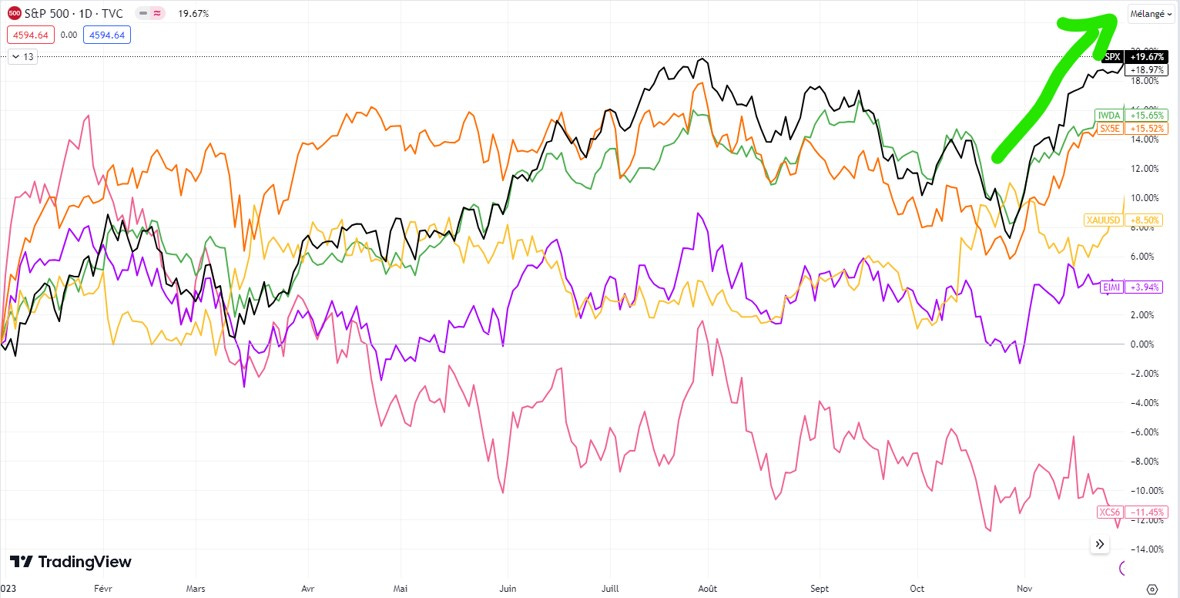

Alors, si on regarde depuis le 1er janvier, que font les principaux indices boursiers ?

+18.97% pour le S&P 500 (en noir)

+15.65% pour le MSCI World (en vert)

+15.52% pour l’Eurostoxx 50 (en orange)

+8.50% pour l’or (en jaune)

+3.94% pour le MSCI EM (marchés émergents, en mauve)

-11.45% pour le MSCI China (en rose)

🔑 Mes conseils de la semaine - J’analyse un patrimoine de plus de 7 millions d’euros

Alors, cette semaine, je veux faire quelque chose de différent. Il y a quelques mois, j’ai analysé le patrimoine financier d’une personne qui détient plus de 7 millions d’euros. Focus donc sur le financier.

Alors, j’ai décidé de te montrer un petit peu l’envers du décor.

Composition et Allocations

Le rapport bancaire est assez bancale. Le gestionnaire investi l’argent de cette personne dans plus de 50 fonds actifs. Pas facile de s’y retrouver comme cela.

Alors, je retrousse mes manches et je vais sur Morningstar.fr ou Morningstar.be afin de pouvoir avoir une vue claire sur la répartition d’actifs et de devises des différents fonds d’investissement.

Après avoir rempli un fichier Excel complet, son allocation d’actifs est la suivante:

Il y a :

41% en obligations/fonds euro

17% en produits structurés

17% en actions

13% en immobilier (via une SCI)

8% en cash

4% en Private Equity

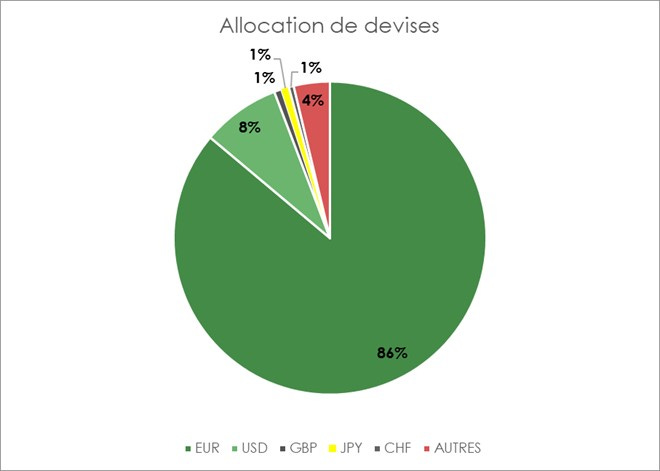

Au niveau des devises:

Son exposition est principalement en euro (plus de 85%).

Performances

Au niveau des performances, le compte a été ouvert il y a 2 ans et les performances ne sont pas très bonnes (perte de 1%) alors qu’on aurait pu s’attendre à une performance de 1-1.5% pour un portefeuille équilibré (50% actions et 50% obligations).

Cependant, 2 ans pour tirer des conclusions n’est pas énorme.

Frais

Mais les frais sont hallucinants.

Il y a d’abord les frais directs:

Frais d’entrée : 5% maximum

Frais de gestion : Supports hors SCPI : 0.99% et Supports SCPI : 1.193%

Frais de rachat : 0%

Frais de courtage : 1%

MAIS aussi les frais indirects puisque le gestionnaire investit dans des fonds actifs avec des commissions de rétrocessions.

Résultat des courses pour les frais indirects ? Le total des frais indirects se monte à 1.68% par an.

Conclusion : Si on fait la somme des deux types de frais (1% de frais de gestion en moyenne + 1.68% de frais indirects), on est à plus de 2.6% par an de frais récurrents. Ceci est très très élevé.

Mes réflexions

Et puis, je me suis donné à plusieurs réflexions. Je te fais part de 5 réflexions ci-dessous.

Sur les zones géographiques, le patrimoine est principalement en euros. Mais quid des Etats-Unis par exemple ? Les Etats-Unis et le Canada représentent environ 50% de la capitalisation boursière mondiale. L’Europe 20% et l’Asie environ 30%.

100% du portefeuille est géré dans des fonds actifs. Quid de la gestion passive ?

17% du portefeuille est investi dans des produits structurés, ça me semble élevé. Ils coûtent chers à la création, souvent 2-3-4% sont prélevés et sont pas rentables à long terme. N’oublions pas que c’est un titre émis par une société (exemple: Société Générale) et donc si Société Générale fait faillite, l’investisseur pourrait tout perdre. Mon avis est tranché sur les produits structurés : pour l’immense majorité des investisseurs, les produits structurés n’ont aucune utilité.

Actuellement, l’exposition du patrimoine aux pays émergents est très limitée (moins de 2%). Peut-être que cette personne pourrait augmenter son exposition à 10% de son portefeuille dans un premier temps.

Enfin, elle détient 0% en or. Détenir entre 5 et 10% de son patrimoine financier en or peut avoir du sens, si et seulement si on n’est pas capable de vivre avec la volatilité du marché des actions. J’en reparlerai probablement lors du prochaine édition de ma newsletter.

🛠 L’outil de la semaine - Mieux gérer son budget

En cette période de fin d’année, il peut être pertinent de faire un état de ta situation financière pour avoir une vue claire sur tes postes de dépenses et combien tu épargnes/investis par mois.

Par exemple, en France, voici les principaux postes de dépenses en 2021:

Alors, j’ai 2 questions pour toi:

🔎 La MinutEduc - Trade Republic vs Easyvest, c’est quoi la différence ?

Pour certaines personnes, les différences entre les 2 partenaires qui financent mon contenu peuvent sembler quelque peu floues.

Trade Republic est un courtier européen (et d’origine allemande) qui te permet d’investir en Bourse de manière autonome. Cela signifie que si tu crées un compte-titres chez eux, tu vas pouvoir transférer de l’argent sur ton compte-titres et puis le gérer comme tu veux. Concrètement, tu peux investir dans n’importe quelle action, ETF, produit dérivé ou autre produit complexe. Tu es seul(e) à bord et il n’y a que toi qui a accès à ton compte-titres. Tu es donc 100% autonome, tes coûts sont réduits et tu peux choisir les instruments financiers que tu souhaites.

Easyvest est un gestionnaire belge qui accompagne plus de 2100 clients et qui peut t’accompagner pour construire un portefeuille performant d'ETF. Comment cela fonctionne en pratique ? Si tu souhaites ouvrir un compte chez eux, tu vas être mis en contact avec une personne de l’équipe pour t’accompagner et établir ton profil de risque, apprendre à mieux te connaitre et connaitre tes objectifs si tu investis. Cela signifie que tu n’as pas besoin de prendre le temps de te former, tu n’as pas besoin d’avoir des connaissances spécifiques sur les marchés financiers et que la gestion de ton portefeuille financier est 100% déléguée à Easyvest (en contrepartie d’une commission de gestion).

Alors, en résumé:

Trade Republic est super si tu souhaites investir par toi-même et que tu prends le temps de te former à fond sur le sujet (tu peux ouvrir un compte en cliquant ICI) ;

Easyvest est super si tu n’as pas le temps pour te former et/ou que tu ne souhaites pas porter le poids psychologique des choix à faire pour gérer un portefeuille (tu peux aussi ouvrir un compte ici).

Et en toute transparence, j’ai un partenariat rémunéré avec Trade Republic depuis le début 2023 et j’ai un partenariat rémunéré avec Easyvest depuis la rentrée au mois de septembre 2023. Ces deux acteurs financiers financent ma création de contenu (newsletter hebdo, posts sur les réseaux sociaux, vidéos, …) chaque semaine et soutiennent l’éducation financière. Un immense merci à eux pour leur soutien.

Alors, est-ce plus clair pour toi maintenant ? Petit sondage express:

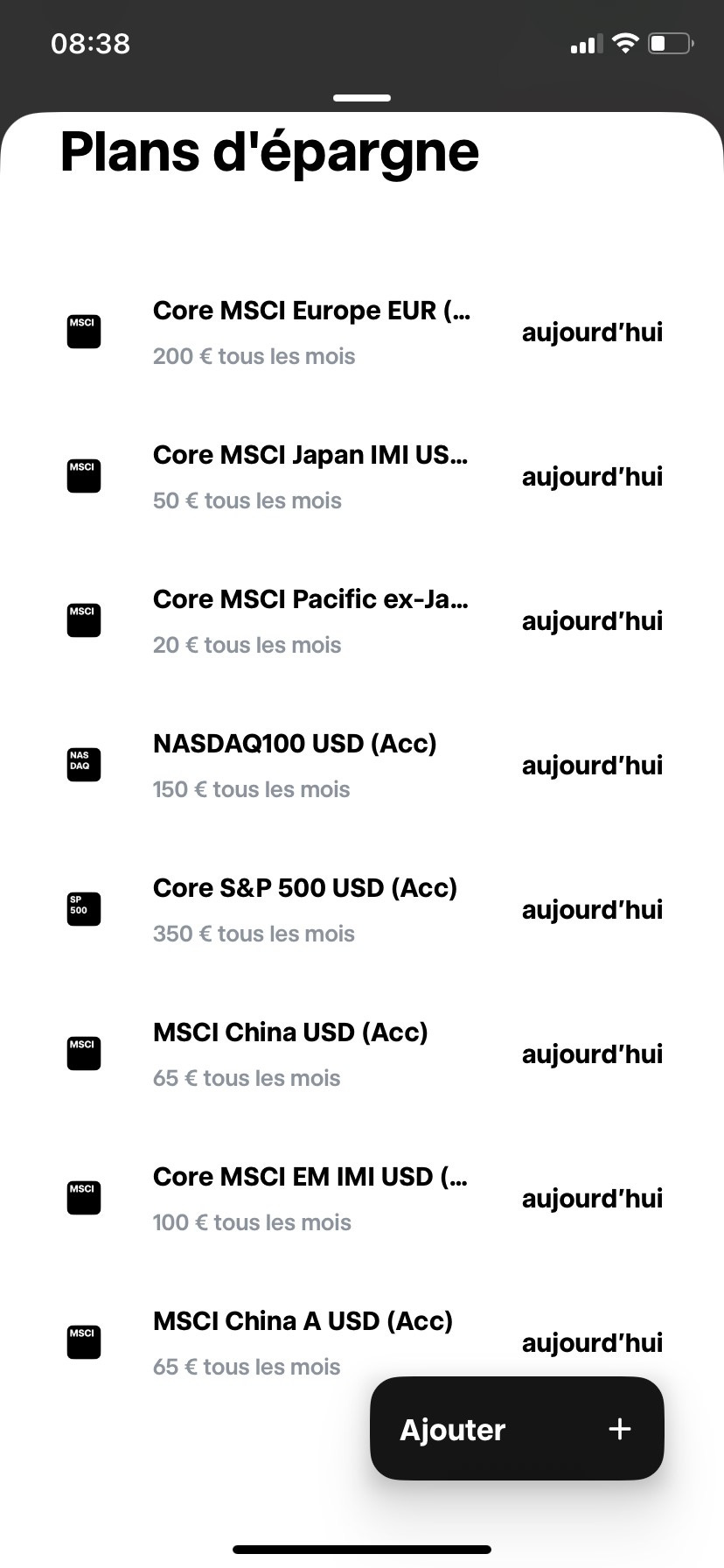

💰 Mon portefeuille - J’ai investi hier 1000 euros

Le 1er décembre, j’ai reçu 117.42 euros d’intérêts pour mon cash non investi chez Trade Republic.

Hier, j’ai investi 1000 euros dans plusieurs ETF:

Tout cela, de manière automatique et sans être derrière un écran grâce à Trade Republic.

J’ai aussi mis tout mon coussin de sécurité (50 000€) que j’ai renfloué ces dernières semaines grâce à des rentrées financières importantes. Cette épargne de précaution fructifie chez Trade Republic à un taux de 4%/an brut, payable tous les mois. Sans prime de fidélité. Bref, ton épargne est mobilisable rapidement et le taux actuel est super avantageux à mes yeux. Pourquoi Trade Republic arrive à le faire ? Car le cash est déposé dans une banque dépositaire partenaire de Trade Republic, qui elle même dépose cet argent à la BCE qui rémunère le cash actuellement à un taux annuel de 4%.

Si tu veux faire la même chose (investir tous les mois de manière automatisée et sans frais de courtage, et/ou aussi profiter des 4% brut sur le cash non investi), alors tu peux ouvrir un compte chez Trade Republic en cliquant ci-dessous:

[Sponsor ❤️] Trade Republic est le plus grand courtier en Europe. J’ai un partenariat rémunéré avec eux. Un immense merci pour leur soutien dans ma mission d’éducation financière.

📰 Quelques news sur La Bourse: Make it Easy

Alors, quelles sont les nouvelles depuis la semaine dernière ?

Jeudi dernier, Guillaume Simonin (profil LinkedIn ici) et moi avons enfin fait connaissance en face-to-face ! 😍. Devant un lieu mythique: la Bourse de Paris 📈. Nos échanges ont donné lieu à une chouette discussion, sur plein de choses de nos vies privées, sur nos projets respectifs de 2024, nos projets communs etc. Bref, on s'est bien marrés. PS: Il mesure 3cm en plus que moi, je ne m'y attendais pas du tout 😂 ;

Je bosse actuellement sur 2 projets, un court-terme et un de moyen-terme avec Guillaume, je te tiendrai bien entendu informé(e) quand cela sera opportun ;

Ensuite, j’ai eu la chance de faire la Une durant une partie du week-end sur le site du magazine Trends-Tendance. Le sujet était l’épargne-pension et tu peux lire l’article ici :

De plus, un autre article est sorti en Flandres, pour la première fois depuis le début de mon aventure. Si tu parles le néerlandais, tu peux le lire en cliquant ici ;

Ensuite, j’ai eu la chance de dépasser la barre des 3000 personnes qui ont téléchargé mes outils gratuits:

Il y a quoi dedans ?

Des e-mails types pour pouvoir contacter votre banquier, notaire, avocat ou courtier ;

Des fichiers Excel pour faire votre tableau de bord, la gestion de budget, ...;

Des illustrations autour de l'éducation financière ;

Ou encore des replays de webinaires.

Tu peux cliquer ici si tu n’y as pas encore accès, c’est 100% gratuit:

Enfin, j’ai discuté avec une grande société pour un partenariat de long terme. Je te tiendrai informé(e) si c’est opportun le moment venu.

🎤 Mes prochaines interventions

La seule et unique intervention des prochaines semaines:

Le 12 décembre prochain à 20h, avec ma Masterclass sur la fiscalité des investissements financiers. Je te remets le lien ci-dessous si tu veux t’inscrire 👇:

Un immense merci 🙏

Alors, as-tu des questions ? Si tu veux, tu peux m’envoyer un message. Je réponds toujours avec le 😀.

Un immense merci d’avoir pris le temps de lire cette édition.

Passe une agréable journée et à la semaine prochaine,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Hello, puis-je avoir un lien pour lire l'article sur l'épargne pension ? (je ne suis PAS abonné) merci ;-)