💲 Gagner 3,3% sur un an, est-ce une bonne idée ?

Et une nouvelle vidéo en cadeau 🎁

Bonjour,

Comment vas-tu ? Bientôt la rentrée ?

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Si tu aimes cette édition et ce que je partage, alors tu peux cliquer sur le cœur ❤️ (en haut). Cela m’aide vraiment dans mon rêve d’éducation financière. Merci pour ton précieux soutien.

De mon côté, je garde le sourire pour t’écrire cette newsletter:

Car j'adore te partager mon opinion.

Car j'aime te donner des conseils pratiques.

Car je surkiffe de te transmettre mes compétences.

Si ce n’est pas déjà fait, tu peux aussi :

Rejoindre + 4000 lecteurs de mon livre Bien débuter en Bourse 📖 (ou l’offrir à tes amis, membres de ta famille ou encore certains collègues)

Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

Découvrir mes services autour de l’éducation financière (coaching personnalisé, formation familiale, workshop en entreprises, conférences, ...) → j’ai accompagné plus de 510 personnes

Allez, c’est parti.

Au sommaire de cette édition 🔍

Semaine #34 - Le sommet des BRICS

Mes conseils de la semaine - Mon avis sur le bon d’Etat belge à 3,3%

Outil utile - Apprendre à naviguer sur Trade Republic

La MinutEduc - L’effet de disposition

Mon portefeuille

Quelques news sur La Bourse: Make it Easy

Mes prochaines conférences

⏳ Temps de lecture : 13 minutes 👀 + 12 minutes 🎥

🌎 Semaine #34 - Un peu de rouge pour colorer le mois d’août

Alors ces derniers jours, s’est tenu le sommet des BRICS en Afrique du Sud.

Alors, c’est quoi les BRICS ? L’acronyme BRICS vaut pour: Brazil, Russia, India, China et South Africa. Ce sont des grands pays qui se sont mis ensemble début des années 2000 pour jouer un rôle majeur dans l’économie mondiale et venir contrer l’hégémonie des Etats-Unis (et du G7) sur le commerce international. Pour ton information, l’Afrique du Sud a été intégrée plus tard dans ce sommet, en 2010.

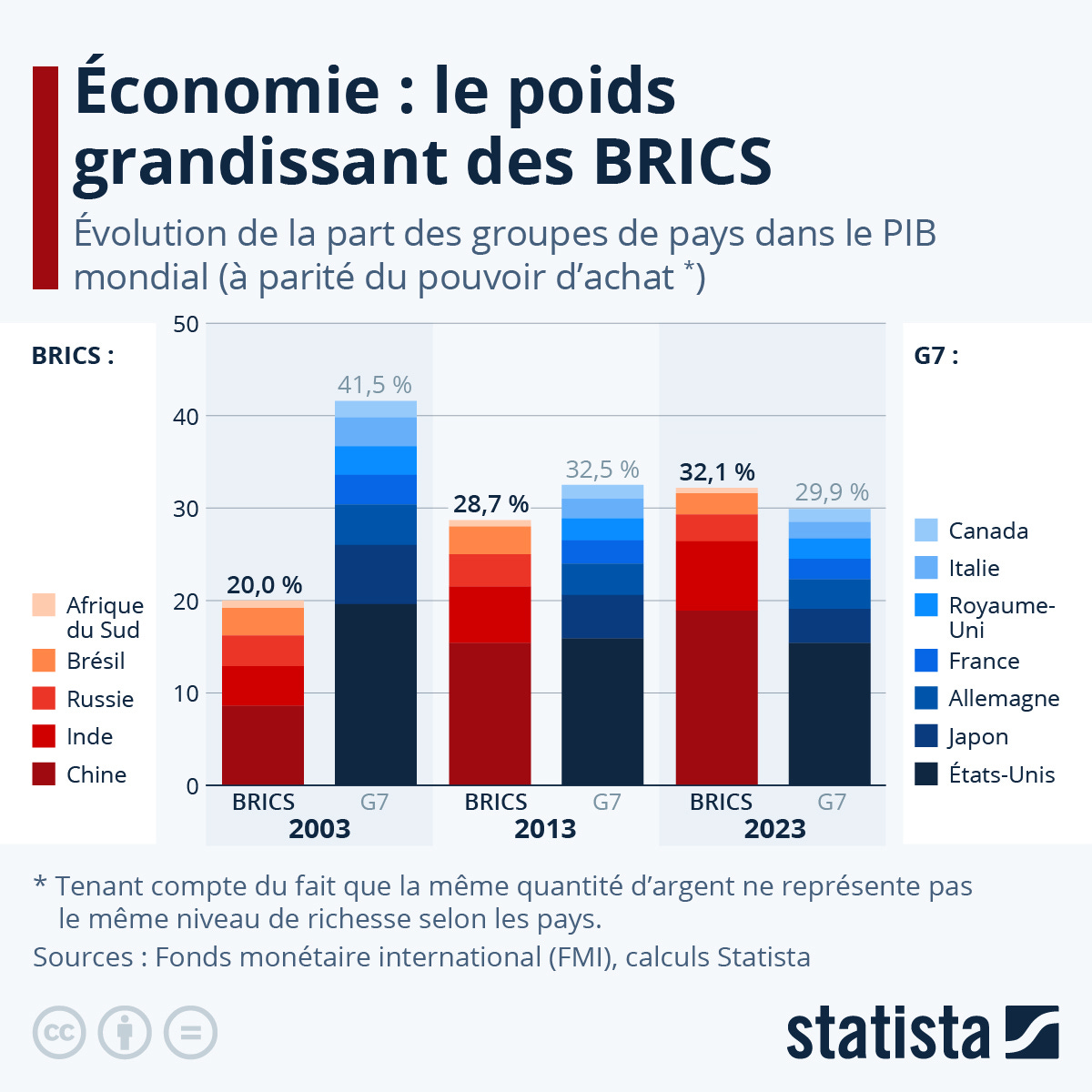

Ce qui est intéressant de soulever tout d’abord, c’est le poids des BRICS actuellement, sans l’intégration des futurs pays en 2024. En 2003, les BRICS représentaient 20% du PIB mondial et en 2023, plus de 32% :

Et le groupe des BRICS va être rejoint par 6 nouveaux pays en 2024: Argentine, Egypte, Iran, Emirats Arabes Unis, Arabie Saoudite et Ethiopie. Si on compare par rapport aux pays du G7, ça va quelque peu bouger:

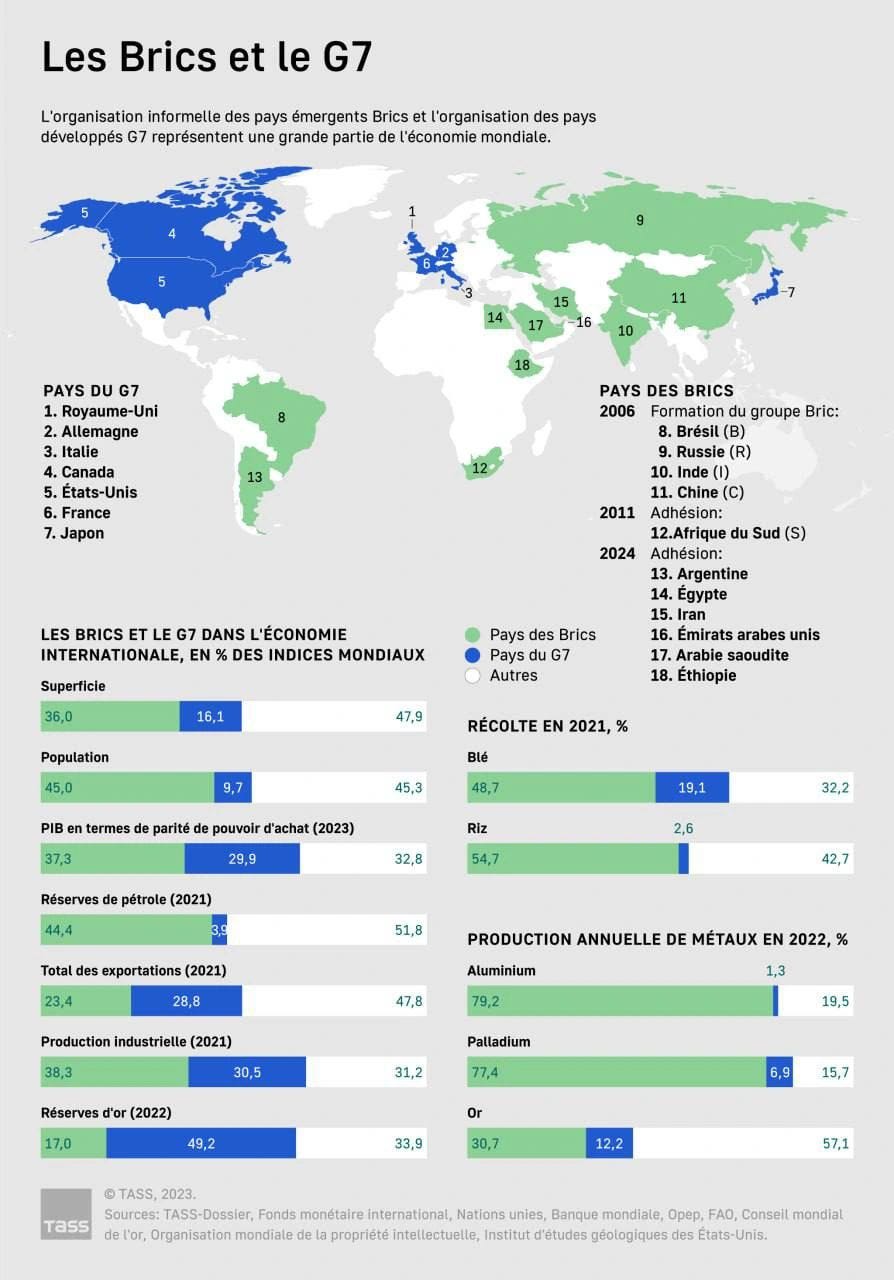

Les réserves de pétrole sont dans les mains des BRICS ;

De nombreuses matières premières comme le blé ou le riz sont récoltées par les BRICS ;

Et ils produisent beaucoup de métaux importants comme l’Aluminium, le Palladium ou encore l’Or.

Cette entrée des 6 pays mentionnés ci-dessus (dont beaucoup produisent du pétrole) risque de renforcer de manière importante notre dépendance vis-à-vis de ces pays-là. Mais aussi bouleverser les équilibres géopolitiques. A terme, on pourrait voir ceci:

Le yuan concurrencer le dollar dans les échanges internationaux ;

Une diminution du dollar dans les échanges de matières premières comme le pétrole ;

Une augmentation de la demande de l’or comme valeur refuge autre que le dollar ;

Des cyberattaques de plus en plus fréquentes ;

Et encore bien d’autres éléments (dont je n’ai pas connaissance/conscience car je ne suis pas spécialiste sur ce sujet).

Il est aussi important de comprendre que plus de 75% de la dette totale américaine est détenue par des américains. Voici d’ailleurs la liste des détenteurs étrangers:

Finalement, la détention de la dette US par les pays BRICS est très faible (environ 5%). Donc il est peu probable qu’une action commune des BRICS contre la dette américaine ait un impact significatif sur les marchés financiers.

Après ce petit tour d’ordre géopolitique, les marchés ont retrouvé des couleurs positives la semaine dernière avec des gains compris entre 1% et 4% dépendant de la zone géographique. Et où en sont les marchés depuis le 1er janvier ? Réponse ci-dessous :

+15.56% pour le S&P 500 (en noir)

+13.23% pour le MSCI World (en vert)

+13.18% pour l’Eurostoxx 50 (en orange)

+5.26% pour l’or (en jaune)

+4.47% pour le MSCI EM (marchés émergents, en mauve)

-6.37% pour le MSCI China (en rose)

🔑 Mes conseils de la semaine - Mon avis sur le bon d’Etat belge à 3,3%

1. Fais comme Tony - Pose des questions

Il y a 1 semaine, Tony me contacte par e-mail en m’écrivant ceci:

“bonjour, j'ai acheter votre lire bien debuter la bourse.

j'aimerais investir dans l'etf SP500 je suis sur etoro mais il y a une histoire de cfd est ce normal ?”

Ce qui est génial, c’est qu’il a compris que je n’avais jamais parlé de CFD dans mon livre “Bien débuter en Bourse”. Il a donc pris le temps de poser cette question.

Car heureusement, il a évité d’acheter un CFD. Et un CFD n’est pas un ETF. Un CFD ("contrat for difference") est un produit dérivé qui permet de parier sur la hausse, ou la baisse, d'un actif financier sous-jacent (action, indice, ...).

Plusieurs points d'attention sur les CFD:

- Ils sont difficiles à comprendre

- Les frais sont généralement opaques

- Quand on achète un CFD, on n'est pas propriétaire de l'actif sous-jacent.

On n'est actionnaire de rien du tout.

- Ils sont souvent proposés avec un effet de levier (multiplicateur de gains ou de pertes).

Et surtout, 74% des particuliers perdent de l'argent lorsqu'ils investissent dans des CFD avec eToro:

Et si on va un peu plus loin en analysant eToro, on peut se rendre compte que les opérations d’achat/vente sont gratuites mais en dollars alors que l’on paie en euros. Il faut donc rajouter les frais de change. C’est 1.49% de frais pour passer de l’euro au dollar, donc 2.98% après la vente du CFD. Si on creuse plus loin, on peut aussi se rendre compte qu’on n’est pas propriétaire des titres financiers sur notre compte-titres.

Bref, ça fait beaucoup d’avertissements pour Tony.

2. La nouvelle obligation de l’Etat Belge

3.3% brut. 2.81% net pour les personnes qui résident en Belgique. Bien ou pas bien ?

Je donne mon avis. Voici 3 raisons pour lesquelles je n'investis pas dedans.

1) Inflation

L'inflation est aux alentours de 4-5%.

Donc même avec 2.81%, je perds de l'argent.

Le seul rempart contre l'inflation à long terme: les actions.

2) Les actions rapportent plus à long terme

Actions > obligations.

A long terme, entre 6 et 7% après inflation.

Donc nettement supérieurs à ce que me propose l'Etat belge.

Oui je sais, sur les 12 prochains mois, je n'ai aucune idée.

3) Cet argent va servir à rembourser les intérêts sur la dette

La dette de l'Etat belge: 500 milliards €.

Les intérêts que la Belgique doit payer en 2023: 8,5 milliards €.

Le montant déjà récolté par ce bon d’Etat sur les 2 premiers jours: 9 milliards €.

L'argent récolté par la Belgique va servir à rembourser les intérêts de sa dette.

Aucun investissement n’est prévu.

Bien entendu, ce n'est que mon avis. Car je suis prêt à vivre avec beaucoup de volatilité et donc je suis 100% exposés aux actions. Par contre, si tu as un profil plus équilibré/défensif, voici mes 2 conseils pour toi:

Renseigne toi aussi sur les comptes à terme à 6-12 mois auprès de ta banque, cela pourrait être utile ;

Demande à ta banque si elle compte adapter son taux sur le compte d’épargne ;

Demande les conditions et les frais éventuels qui sont liés à une mobilisation de ton cash d’une quelconque manière.

En fait, ce bon d’Etat est vendu comme un substitut à un carnet de dépôt. Sauf que ton argent est bloqué là pendant “1 an”. Si tu mets l’entièreté de ton coussin de sécurité là, que se passera-t-il si il t’arrive une tuile ? Le gros avantage du compte épargne traditionnel, malgré son taux ridicule en Belgique, est le fait qu’en cas de couac, tu peux facilement en disposer. Ce n’est pas le cas pour le compte à terme et encore moins pour le bon d’Etat.

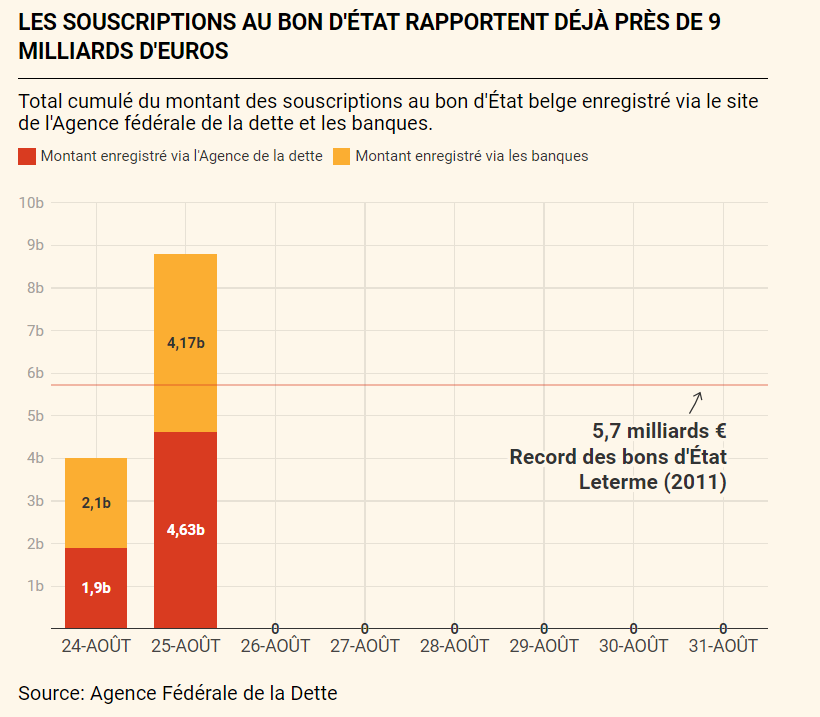

Enfin, c’est très intéressant d’observer la demande importante pour ce bon d’Etat:

Près de 9 milliards € récoltés en à peine 48 heures. Du jamais vu. Certaines personnes avancent aussi les arguments suivants pour expliquer le succès de l’opération menée à bien par le service des Finances belges:

Les belges préfèrent financer l’Etat que les banques ;

Ils veulent soutenir l’Etat, un peu comme une œuvre de charité ;

Ils veulent aider l’Etat à se financer bon marché ;

Enfin, ils veulent aussi aider l’Etat à concurrencer les banques et les inciter à augmenter les taux d’intérêt sur les livrets.

🧰 Un outil utile - Tutoriel pour naviguer sur Trade Republic

Aujourd’hui, je t’ai préparé un tuto complet sur le courtier Trade Republic pour te permettre de naviguer en toute autonomie sur la plateforme du courtier:

Dans cette vidéo, je vais te montrer comment:

Avoir une vue claire sur tes investissements

Regarder la répartition de tes plans d'épargne

Créer un plan d'épargne automatique dans un ETF sur le S&P 500

Acheter un nouvel ETF sur Trade Republic

Transférer de l'argent vers ton compte-titres pour investir

Retirer de l'argent vers ton compte bancaire

Tu peux visionner la vidéo ici → regarder la vidéo.

PS: Si tu aimes cette vidéo, alors tu peux cliquer sur J’aime 👍 et/ou laisser un commentaire sur YouTube. Cela m’aide vraiment dans mon rêve d’éducation financière. Merci pour ton précieux soutien.

🔎 La MinutEduc - L’effet de disposition

De nombreuses études, comme celles de Shefrin et Statman (1985)[i] ou de Frazzini (2006)[ii], montrent que les investisseurs ont nettement plus tendance à vendre une action qui monte que vendre une action qui descend. Car vendre des actions perdantes est psychologiquement douloureux, comme nous l’avons vu pour le biais de l’aversion aux pertes la semaine dernière (à relire ici). Au contraire, ils ont tendance à vouloir se rassurer car ils savent que les pertes font mal et donc, quand les actions sont dans le vert, ils ont tendance à les vendre trop rapidement.

Statistiquement, plusieurs études ont montré qu’une action qui monte a 50 % de chance en plus d’être vendue par des investisseurs qu’une action qui baisse[iii].

Au moment d’écrire ces mots, je pense à Damien, un ami, qui a acheté l’action Virgin Galactic, une société aérospatiale, à 19 dollars et a racheté quelques semaines plus tard au prix de 45 dollars. Il avait renforcé sa position après que l’action a gagné 200 % en quelques semaines, juste avant le premier vol dans l’espace. En discutant avec lui plusieurs jours avant ce premier vol, il me dit avoir mis un ordre stop-loss à 39 euros sur la moitié des actions qu’il détient. C’est-à-dire qu’il a défini un seuil à partir duquel un ordre au marché est enclenché. Il souhaite ainsi se protéger d’une baisse rapide de l’action. Il pense que l’action va s’envoler le 12 juillet 2021, au lendemain du vol, et il est conscient que si le vol ne se passe pas bien, il risque de tout perdre. Je lui explique que je ne fais plus de stock picking depuis longtemps et lui suggère d’acheter quelques ETF. Mon but n’est pas qu’il arrête de choisir des actions. Mais il faut se rappeler que c’est un métier très complexe, moi-même je me suis brûlé les ailes, et avoir un instrument financier diversifié peut être utile (en servant de référence et en permettant de juger de ses performances lorsqu’il choisit des actions individuelles). D’ailleurs, le cours de l’action Virgin Galatic fait froid dans le dos:

Et je pense aussi à Robin qui détient des actions Exmar et General Electric sur lesquelles il perd plusieurs milliers d’euros. Il a peur de s’en séparer parce qu’il croit que quand il les vendra, elles vont fortement rebondir. Acter une perte est psychologiquement difficile, mais je lui conseille de repartir sur des bases plus saines, avec une meilleure diversification géographique au travers d’ETF notamment. J’ai pu le faire par le passé, et je suis convaincu qu’il en est également capable.

Si tu investis dans des actions de sociétés individuelles et afin de t’aider, je t’ai préparé une liste de questions à te poser:

Si l’action est dans le rouge, est-ce que je pense vraiment que cette action va remonter ? Quels sont les faits objectifs qui pourraient expliquer cela ? ;

Je garde une action qui diminue. Si je n’en avais pas aujourd’hui, l’achèterais-je ? ;

Quelle est ma discipline de vente ? ;

Pourquoi je vends cette action, alors qu’elle est en hausse ?

PS: Voici les références:

[i] Shefrin (H.) et Statman (M.), The Disposition to Sell Winners Too Early and Ride Losers Too Long, The Journal of Finance, vol. 40, n° 3, juillet 1985, p. 777-790. En ligne (en anglais) : https://www.jstor.org/stable/2327802

[ii] Frazzini (A.), The Disposition Effect and Underreaction to News, The Journal of Finance, vol. 61, n° 4, août 2006, p. 2017-2046. En ligne (en anglais) : https://www.jstor.org/stable/3874734

[iii] Odean (T.), Are Investors Reluctant to Realize Their Losses?, The Journal of Finance, vol. 53, n° 5, octobre 1998, p. 1775-1798. En ligne (en anglais) : https://www.jstor.org/stable/117424. Voir aussi Weber (M.) et Camerer (C. F.), The Disposition Effect in Securities Trading: An Experimental Analysis, Journal of Economic Behavior & Organization, vol. 33, n° 2, janvier 1998, p. 167-184. En ligne (en anglais) : https://www.sciencedirect.com/science/article/abs/pii/S0167268197000899

💰 Mon portefeuille - Rien de neuf

Il y a 2 semaines, je me suis mis à nu. Financièrement parlant. J’ai tout partagé: noms de mes investissements, montants et codes ISIN. Tu peux relire tout ici à tête reposée. Il suffit de cliquer ici.

Ensuite, j’ai environ 64 000 euros de cash. Je vais continuer à investir 6 000 euros par mois et garder un coussin de sécurité de 50 000 euros car j’en ai besoin pour un projet personnel (dont je te parlerai en temps voulu).

Je n’investis pas mon coussin de sécurité dans un compte à terme, ni dans un bon d’Etat et ni en Bourse car je veux que mon épargne soit mobilisable. Près de 50 000 euros sont sur mon compte Trade Republic pour profiter des 2% par an (taux actuel, qui pourrait changer) et le solde sur mon compte épargne Keytrade.

Tu le sais. Mon partenaire pour mes investissements mensuels est Trade Republic. Grâce à eux:

Je n’ai pas de frais de courtage

Je peux automatiser mes investissements

J’évite le risque d’oubli ou d’erreur opérationnelle

Je peux investir à partir de 1 euro par mois, ce qui est super accessible

Si cela a du sens pour toi et que les investissements mensuels en ETF sont appropriés dans ta situation, ou si tu veux profiter des intérêts de 2%/an actuellement payables tous les mois, alors tu peux ouvrir un compte chez Trade Republic en cliquant ICI.

📰 Quelques news sur La Bourse: Make it Easy

J’ai deux grandes nouvelles à te partager et un petit avant-goût 😋:

J’ai dépassé la barre des 4 000 ventes de mon livre “Bien débuter en Bourse”. Je suis trop heureux, puisque dans 10 jours, on fête les 1 an du livre ;

J’entame la formation personnalisée pour une nouvelle famille au mois de septembre (si tu veux en savoir plus, clique ici).

Enfin, dans 14 jours, je te dévoile le projet sur lequel je bosse depuis 6 mois et qui m’occupera à temps plein jusque fin octobre. Je suis super impatient de t’en dire un peu plus.

🎤 Mes prochaines conférences

La semaine dernière, j’ai enregistré 2 podcasts. Je te tiens informé quand ils seront sortis.

Un immense merci 🙏

Voilà, c’est tout pour cette édition d’aujourd’hui. Le temps est maussade, donc j’espère que cette édition t’apportera un peu de soleil et de sourire 🌞.

Cela t’a plu ? Tu peux me donner ton feedback si tu le souhaites.

Un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

A bientôt,

Greg

PS: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Hello, suite à une newsletter de snowball (la gratuite), j'ai vu qu'il listait les comptes d'épargne très liquide pour les français. Vu qu'en Belgique on a pas accès à tout ça (livret A, LEP..., mais il a mis aussi revolut Ultra (et les risques)) as-tu ou vas tu faire la même chose pour nous ? merci ;-)

infos :

https://media.snowball.xyz/p/53-pour-un-compte-epargne?utm_source=post-email-title&publication_id=29013&post_id=136406563&isFreemail=true&utm_medium=email