❓ Je réponds à tes questions de l'été

Et j'analyse 2 portefeuilles

Bonjour,

Comment vas-tu ?

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Si tu aimes cette édition et ce que je partage, alors tu peux cliquer sur le cœur ❤️ (en haut). Cela m’aide vraiment dans mon rêve d’éducation financière. Merci pour ton précieux soutien.

De mon côté, je suis rentré de vacances il y a quelques jours et je me sens content et exciter de travailler sur un gros projet:

Si ce n’est pas déjà fait, tu peux aussi :

Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

Rejoindre + 3725 lecteurs de mon livre Bien débuter en Bourse 📖 (ou l’offrir à tes amis, membres de ta famille ou encore certains collègues)

Découvrir mes services autour de l’éducation financière (coaching personnalisé, formation familiale, workshop en entreprises, conférences, ...) → j’ai accompagné plus de 510 personnes

Allez, c’est parti.

Au sommaire de cette édition 🔍

Semaine #33 - Un peu de rouge pour colorer le mois d’août

Mes conseils de la semaine - Je réponds à plein de questions

Analyse d’un portefeuille - Celui de Typhen et d’Igor

La MinutEduc - Le biais d’aversion aux pertes

Mon portefeuille

Quelques news sur La Bourse: Make it Easy

Mes prochaines conférences

⏳ Temps de lecture : 18 minutes 👀

🌎 Semaine #33- Un peu de rouge pour colorer le mois d’août

Alors, ces derniers jours, les taux d’une obligation gouvernementale américaine (échéance 10 ans) sont passés de 4% à 4.35%. Cela a entrainé une baisse des marchés d’actions, des obligations mais aussi de l’or. Tout ceci combiné avec le risque d’une grosse crise immobilière en Chine, les investisseurs sont quelque peu stressés par la situation macroéconomique du pays. Finalement, les trois premières semaines d’août sont négatives avec des chutes comprises entre 4% pour les USA et 12% pour la Chine. L’Europe est à -5.5% depuis le début du mois d’août et les pays émergents sont à -8%.

Cependant, les performances sont toujours dans le vert depuis le 1er janvier (sauf pour la Chine qui continue de s’enfoncer) :

+14.59% pour le S&P 500 (en noir)

+11.37% pour l’Eurostoxx 50 (en orange)

+10.97% pour le MSCI World (en vert)

+3.90% pour l’or (en jaune)

+3.39% pour le MSCI EM (marchés émergents, en mauve)

-10.63% pour le MSCI China (en rose)

🔑 Mes conseils de la semaine - Je réponds à plein de questions

Question de Benoit

Bonjour Grégory, merci pour ta Newsletter et ton contenu, c'est top, comme d'hab!

Petite question, investir dans du terrain à bâtir pu dans des appartements qu'on loue , qu'en penses-tu ? A ne pas oublier que le belge a une brique dans le ventre.

Cela peut être une bonne idée. La réponse va dépendre de différents facteurs et des réponses à ces questions :

Le temps que tu es prêt à y consacrer ;

La motivation que tu as pour l’immobilier (est-ce c’est quelque chose qui t’attire ou pas ?) ;

La capacité d'investissement et de crédit (ce qui dépend de ta situation financière) ;

La présence d’une habitation principale dans ton patrimoine ;

La diversification que tu souhaites dans tes investissements.

Bref, il n’y a pas de réponse toute faite. Pour ma part, à part la maison d’habitation, pas d’immobilier car cela ne m’attire pas du tout de devoir chercher des locations, être présent pour des réparations, assurer le suivi administratif du bien etc. C’est même quelque chose qui me pomperait de l’énergie.

Question de Thibeaud

Hello Grégory, j’espère que tu vas bien. Je te contacte car j’ai une petite question qui est apparue en lisant ta newsletter de ce matin. Pour le moment, sur Trade Republic, j’investis tous les mois dans 3 ETF (S&P500, MSCI EM IMI et MSCI Europe. Étant donné que la diversification est une des clés de l’investissement en bourse, me conseilles-tu d’également investir dans dans actions sur Trade Republic ou alors il est préférable d’aller sur une autre plateforme?

Merci pour ta réponse et j’espère à bientôt, à la Smile School, qui sait…

Belle journée à toi.

Thibeaud

Thibeaud, Trade Republic ne détient pas les titres financiers dans son bilan. Le cash et les titres financiers sont déposés au sein de banques dépositaires. J’en ai parlé dans mon édition du 31 janvier (à lire ici).

Donc non, pas besoin de diversifier le courtier si tu continues à investir dans des ETF ou des actions.

Question d’Antoine

Bonjour,

Je viens d'ouvrir mon compte Trade Republic il y a peu. Je me suis assez bien renseigné pour comprendre les ETF et j'aimerais faire des investissements périodiques. J'ai lu quelques articles sur justETF parlant de la strategie "noyau-satellite", et je me demandais si c'était une stratégie que vous recommandiez ? De plus, l'ETF ishares sur le MSCI World est bien considéré comme un noyau je suppose ? Ma dernière question est concernant l'investissement mensuel que propose Trade Republic, on peut soit investir en début de mois ou en milieu de mois : il y a t il une préférence pour cela ?

Encore merci pour votre aide, j'essaye de m'y intéresser et cela m'amène beatcoups de questions !

Les stratégies “noyau-satellite” ne sont rien d’autres qu’une répartition du patrimoine entre une base plus importante (le noyau) et une part plus petite correspondant à l’orientation individuelle selon des axes d’investissement spécifiques (satellites). Les satellites sont généralement des stratégies d’investissement particulières. Par exemple:

Mettre 80% dans quelques ETF constitue le “noyau” et laisser 20% du portefeuille pour faire des investissements dans des actions de sociétés en ligne directe (et non via un ETF) peut être considéré comme un “satellite” ;

Ou alors, une stratégie sans satellite, qui est bonne aussi, serait d’investir 100% dans un ETF Etats-Unis, un ETF Europe et un ETF sur les marchés émergents.

Question de Giuseppe

Bonjour Grégory, Tout d’abord, je tiens à vous remercier pour vos différents contenus. Ils tendent à vulgariser et à faciliter la compréhension liée au monde de l’investissement…

Mon objectif est d’utiliser « Trade Republic » et d’investir en utilisant les ETFs en mettant en place un plan d’investissement mensuel. Je ne compte utiliser la plateforme que pour ce type d’investissements. J’ai appris (dans l’une des vos vidéos) qu’il y avait 3 étapes nécessaires à effectuer lorsque l’on commence à investir sur ce type de plateforme :

1) Enregistrer son compte au PCC

2) Déclarer et payer la taxe TOB

3) Déclarer les intérêts et revenus du compte « Trade Republic ».

Voici mes questions :

a) Est-ce que le fait d’ouvrir un compte va engendrer une différence au niveau de la déclaration fiscale ? Taxation plus élevée ou autre ?

b) Est-ce que dans le cas des investissements sur ETFs les étapes 2 et 3 doivent également être effectuées ?

c) Si je passe par l’intermédiaire d’une fiduciaire pour l’établissement de ma déclaration fiscale, et que je leur indique l’ouverture de ce compte « Trade Republic » ne devraient-ils pas être en capable de faire en sorte que tout soit fait "dans les règles de l'art" au niveau fiscal?

Je vous remercie d’avance pour ces éclaircissements. J’attends avec impatience votre livre franchement commandé qui trouvera sa place dans ma bibliothèque, à côté de la référence précédemment mentionnée. Cordialement, Giuseppe

De longues et complexes questions. Je vais essayer de répondre le plus clairement possible:

Non, pas de taxation plus élevée. Si tu résides en Belgique, pas de taxation sur la plus-value si tu gères tes investissements en bon père de famille (notion du fisc belge). Ce qui est le cas avec ce que tu me décris ;

Oui, il faut payer mensuellement la TOB (je t’invite à regarder la vidéo ici) et si tu perçois des intérêts et dividendes, il faudra les mettre dans ta déclaration fiscale. Attention, tu bénéficies d’une exonération sur les dividendes à hauteur de 800 euros, ce qui est non négligeable.

Ta fiduciaire est capable de faire tout normalement. Si c’est pas le cas, contacte moi pour que je te mette en relation avec d’autres.

Question de Thomas

Salut Greg, Je voulais réagir sur ton post sur la Chine. Je suis moi-même investisseur le produit China proposé par Belfius et il est vrai que les investissements font un peu la grimace depuis quelques temps. Mais, je me pose une autre question également depuis pas mal de mois. Il est vrai que le potentiel de la Chine est énorme. Mais à quel prix? Quand on sait que les droits humains sont méprisés, que les salaires proposés sont très bas, les conditions de travail indécentes, que la position internationale de la Chine n’est pas sur le même longueur d’ondes que les Occidentaux. N’y a-t-il pas une question éthique derrière ces investissements? Est-ce que nous, petit investisseur européen n’avons-nous pas tout intérêt à investir sur l’Europe? Merci pour ta réponse !

Effectivement, tout n’est pas rose quand on investit en Chine: droits humains (travail, salaire, …), interventionnisme de l’Etat, tensions géopolitiques importantes ou encore manipulation des statistiques.

Concernant l’éthique, je fais partie de ceux qui croient qu’il est important d’investir dans ces marchés pour pousser aux changements grâce à l’actionnariat. Si les entreprises ne changent pas assez vite, alors c’est aux actionnaires de montrer la voie. Par exemple, s’il y a des actionnaires importants et activistes chez Total, cela mettra de la pression sur la société pour initier un changement. Alors qu’il y a 10 ans, c’était très difficile d’investir en Chine pour un particulier, aujourd’hui c’est de plus en plus faisable grâce à un grand travail de transparence de leur côté. Par exemple, le fonds JP Morgan China que je détiens fait un gros travail de reporting sur la partie durabilité, transparence des données et accès aux informations.

On peut tout investir sur l’Europe, mais alors on se prive de 15% de la capitalisation boursière mondiale (poids de la Chine). L’Asie représente environ 30% de la capitalisation boursière mondiale. Selon moi, c’est difficile de passer à côté.

Question de Gauthier

Hello Grégory,

Je suis actuellement confronté à un dilemme, et en recherchant des réponses sur internet, je me suis dit que cela pourrait être intéressant d'avoir ton point de vue sur la question.

Dilemme: quand on a un certain montant qu'on souhaite investir en bourse sous la forme d'achats d'ETF, est-il préférable de tout investir en une fois (lump slum) ou de l'étaler dans le temps (DCA) ?

Je ne parle donc pas ici d'un pourcentage du salaire mensuel qu'on pourrait allouer aux investissements, mais d'une somme plus conséquente qui est d'origine exceptionnelle et ponctuelle (bonus, revente, héritage, ...).

Les différentes études que j'ai pu parcourir dernièrement semblent tendre vers l'investissement de la totalité en une fois (une étude démontre que dans +- 67 % des cas, une personne qui investit une somme forfaitaire obtient un rendement plus élevé au cours de la première année qu'une personne qui suit la méthode des achats périodiques par sommes fixes).

Plusieurs questions dès lors:

- Y a-t-il une méthode que tu préconiserais plus qu'une autre ?

- Est-ce que le montant importe ? Par exemple, si on parle de 5.000 eur, 10.000eur ou 100.000 eur

- Si l'investissement est fait en DCA, quelle est la durée qui devrait être préconisée ? Avoir tout investi en 12 mois ? 24 ? Cela a-t-il une importance ?

Pour l'instant, j'ai décidé de lisser le montant en investissant tous les mois sur une durée de 12 mois.

Merci pour ton travail et toute la valeur ajoutée que tu offres à la communauté 'la bourse make it easy' !

Cheers,

Gauthier

Quand tu as un montant plus important, tu as 3 possibilités:

1. En une fois, le plus rapidement possible ;

2. En plusieurs fois ;

3. En attendant la prochaine crise boursière.

Quelle approche choisir ? Statistiquement, nous l’avons vu et tu l’as lu aussi, comme la Bourse monte la plupart du temps, il est plus rationnel d’investir tout son argent le plus rapidement possible. En une fois. Cependant, investir une somme d’argent importante en Bourse peut être psychologiquement plus délicat. Quid si la Bourse chute ? Nous pouvons avoir peur d’investir au plus haut, juste avant un krach boursier et cette peur peut être très bloquante et nous empêche d’investir notre patrimoine. Quand les personnes que j’accompagne ont peur d’avoir le mauvais timing (c’est-à-dire d’investir au plus haut avant que la Bourse chute), alors je leur conseille d’étaler leurs investissements sur plusieurs mois: 12 mois max (sauf exception liée aux montants importants). Au plus tu traines, au moins tu gagnes à long terme d’après les données passées. Et comme je n’ai pas de boule de cristal, je ne recommande pas d’attendre une crise pour investir en Bourse. En effet, les crises sont imprévisibles et tu pourrais attendre longtemps avant d’investir en Bourse, ce qui aurait un effet destructeur sur ton patrimoine.

Bien entendu, le montant importe. Pour certaines personnes, investir 5 000 euros ou 50 000 euros est la même chose. Pour d’autres, c’est complètement différent. Cela dépend vraiment de l’éventuel poids psychologique qu’auraient tes investissements sur tes épaules. Et ça, il n’y a que toi qui le sait.

Question de Louis

Bonjour Gregory, Merci pour votre partage et votre transparence. Je me permets de vous contacter par message suite à votre publication sur la composition de votre portefeuille. j’avais une question concernant le nombre de ligne du portefeuille. Y’a t’il une raison spécifique de ne pas réduire le nombre de lignes, de simplifier ?(ex: SP500-World - Nasdaq) ainsi que sur la partie asiatique ? Par ailleurs, vous prônez régulièrement les avantages des ETF au dépend des fonds actifs mais j’observe de nombreux fonds dans votre portefeuille (Fidelity-Robeco-…). Considérez-vous que les gestionnaires sont vraiment indispensables pour ces thématiques ? PS: Si je peux me permettre, j’aurais trouvé plus marquant d’avoir les poids en pourcentage de chacune des lignes. Je vous remercie d’avance pour votre réponse à mes questions et vos futures publications. Au plaisir d’échanger, Louis

Le nombre de lignes dans mon patrimoine (que tu peux découvrir ici), je voulais plus de technologie alors j’ai choisi un ETF qui suit le Nasdaq 100. Le MSCI World, c'est pour être exposé notamment Japon et Asie développée. Sur l'Asie, les fonds Fidelity ont bien fait en 2021 et 2022, mais moins bien cette année. Oui je pense qu'il y a plus d'inefficiences de marchés en Asie, donc c'est pour cela que j'ai plus de fonds actifs dans cette zone géographique. Même chose pour le fonds Fundsmith, un super challenger de l’indice MSCI World mais qui fait moins bien cette année. Par contre, les années précédentes il avait des performances supérieures à l’indice MSCI World.

Question d’Alexandre

Bonjour Grégory,

Je te suis depuis quelques mois. C'est vraiment top ce que tu fais. J'ai acheté ton livre hier, suivi une de tes masterclass il y a quelques semaines et je viens de commencer un plan d'investissement automatique via Trade Republic.

J'ai toutefois quelques questions:

1. Keyplan

J'ai un Keyplan depuis quelques années où je versait 50 € par mois. Aujourd'hui il doit faire approx. 4000€. Vu les frais plus élevés je pense ne plus l'alimenter dans le futur. Tu me conseilles de laisser tout ça comme ça ou de tout revendre et d'investir le cash ailleurs (en ETF par exemple)

2. Epargne pension

J'ai une épargne pension via BNP depuis plus de 10 ans (approx. 10K€). (BNPP B Pension Sust Growth C-C). Je me rends compte que les frais sont juste énorme (3% frais d'entrée et 1,42% de frais courants cette année). On est bien d'accord que je dois cumuler les deux et que ça fait 4,42% de frais en tout ?

J'hésite vraiment à arrêter de verser de l'argent via cette épargne pension et de me tourner vers des ETF. As-tu abandonné l'investissement dans l'épargne pension ou juste jamais commencé ?

que ferais-tu à ma place ?

Je sais que ce sont des questions très personnels et qu'il n'ya pas vraiment de bonne ou mauvaise réponse mais je voulais avoir un peu ton son de cloche :-)

Merci d'avance

Alexandre

Alors, très longue et personnelle question. Bravo pour tes investissements mensuels automatiques en ETF via Trade Republic.

Concernant le Keyplan, tout dépend si tu souhaites encore investir dans des fonds actifs. Si oui, alors tu le laisses là. Si non, alors tu fermes ton Keyplan, les titres vont être transférés sur ton compte-titres et puis tu vends les titres et tu réinvestis dans des ETF. Les frais courants des fonds sont supérieurs à 2% par an.

Concernant l’épargne pension, je n’en ai jamais faite. Je ne compte pas en faire. Pour 4 raisons principales:

Tout d’abord, en Europe, la loi sur les fonds d’épargne-pension impose d’avoir une exposition importante à l’Europe et une allocation minimale en obligations d’État d’Europe. Cela ressemble quelque peu à du protectionnisme financier et il est utile de mentionner qu’un plan d’épargne-pension pour un résident européen ne sera jamais investi aux États-Unis ou en Asie dans les mêmes proportions que la capitalisation boursière mondiale ;

Ensuite, les frais sont très élevés, avec des frais d’entrée de 3% dans ton cas et pris par ta banque. Ces frais d’entrée s’appliquent sur chaque versement. Et puis c’est terminé. Mais il faut compter les coûts des instruments financiers (1.42% dans ton cas). Tu ne peux pas cumuler les 2 annuellement. Vu que le 3% c’est sur chaque nouveau versement, et le 1.42% c’est sur la totalité. Cela reste cher. ;

De plus, j’ai régulièrement observé que les performances nettes des fonds d’épargne-pension étaient nettement inférieures à celles des marchés, malgré la déductibilité fiscale. Sur mon site internet, tu trouveras notamment un outil financier gratuit qui compare l’évolution d’une épargne-pension (pour profiter de l’attrait fiscal) et un investissement classique dans des ETF (sans attrait fiscal). Fais tes propres simulations. J’ai souvent observé que cette sous-performance est souvent expliquée par (i) une surexposition à l’Europe (plus de 80 %) ; (ii) une sous-exposition aux États-Unis (moins de 15 %) et à l’Asie (moins de 5 %) ; (iii) des investissements dans d’autres fonds d’investissement (ce qui ajoute des frais supplémentaires) ; et (iv) des frais importants ;

Enfin, l’État, en proposant une déductibilité fiscale, se trouve, à mes yeux, dans un conflit d’intérêts : d’un côté, il offre un « cadeau » aux personnes qui souscrivent dans des plans d’épargne-pension ; de l’autre, cet argent permet à l’État de se financer à des conditions plus intéressantes, car lorsque l’État émet de nouvelles obligations, ce sont les compagnies d’assurances et les fonds de pension qui les achètent, entre autres.

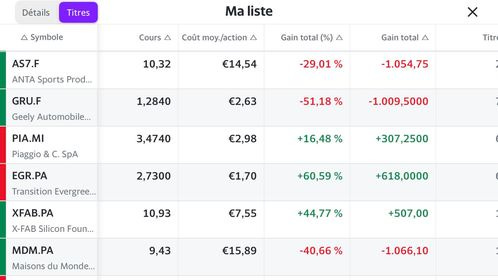

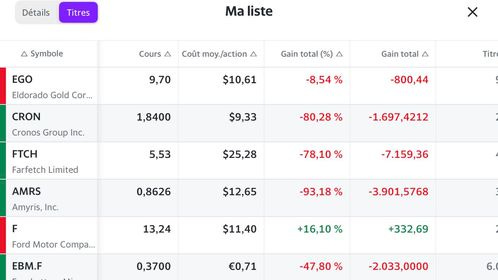

💳 Analyse de 2 portefeuilles - Typhen et Igor

Typhen m’envoie son portefeuille et me demande un avis:

Mon avis est très tranché:

Investir directement dans des actions individuelles requiert beaucoup de temps afin de choisir les « bonnes » actions et de ne pas choisir les « mauvaises » actions. Ce n’est pas une démarche que je recommande si vous n’avez pas de temps à y consacrer. Même 95% des professionnels qui font cela font moins bien que la Bourse à long terme ;

Investis au moins 80% dans des ETF pour bien débuter en Bourse ;

Si tu veux garder certaines actions, elles ne doivent pas dépasser 20% de tes investissements en Bourse ;

N’attends pas plusieurs mois pour faire des changements dans ton portefeuille.

Ensuite, Igor m’a envoyé des captures d’écran de ses investissements dans une banque Luxembourgeoise:

Il n’investi que dans des sociétés individuelles. Pas d’ETF. Mon avis est le même que pour le portefeuille de Typhen.

🔎 La MinutEduc - L’aversion aux pertes

Le biais de l’aversion aux pertes. Les recherches révèlent que la douleur éprouvée par une perte d’argent est deux fois plus forte que le plaisir éprouvé par un gain. L’être humain a tendance à valoriser plus négativement les pertes que les gains. Lors de mes formations, je partage deux situations :

Imaginez que vous avez deux possibilités : perdre 2 000 euros ou avoir 80 % de chance de perdre 3 000 euros. Qu’allez-vous choisir ?

Imaginez deux autres possibilités : gagner 2 000 euros ou avoir 80 % de chance de gagner 3 000 euros. Qu’allez-vous choisir ?

Dans la première situation, la plupart des gens choisissent 80 % de chance de perdre 3 000 euros. Pourquoi ? Car les pertes sont extrêmement difficiles à vivre et la majorité des personnes espèrent avoir 20 % de chance de ne rien perdre. La décision 100 % rationnelle serait de perdre 2 000 euros. Dans la seconde situation, la plupart des personnes interrogées choisissent de gagner 2 000 euros. Pourquoi ? Car les 2 000 euros sont sûrs et certains, alors qu’avec l’option « 80 % de chance de gagner 3 000 euros », il reste 20 % de chance de ne rien gagner. « Un tiens vaut mieux que deux tu l’auras », comme dit le dicton. .

En attendant, ces questions peuvent t’aider :

Je perds de l’argent sur une action. Si je gagnais de l’argent, est-ce que je vendrais ? ;

Comment je me sens quand je perds de l’argent ? ;

Et quand j’en gagne ?

💰 Mon portefeuille - J’ai toujours 170 000 euros en Bourse

La semaine dernière, je me suis mis à nu. Financièrement parlant. J’ai tout partagé: noms de mes investissements, montants et codes ISIN.

Tu peux relire tout ici à tête reposée. Il suffit de cliquer ici.

PS: Mon partenaire pour mes investissements mensuels est Trade Republic. Grâce à eux:

Je n’ai pas de frais de courtage

Je peux automatiser mes investissements

J’évite le risque d’oubli ou d’erreur opérationnelle

Je peux investir à partir de 1 euro par mois, ce qui est super accessible

Si cela a du sens pour toi et que les investissements mensuels en ETF sont appropriés dans ta situation, alors tu peux ouvrir un compte chez Trade Republic en cliquant ICI.

📰 Quelques news sur La Bourse: Make it Easy

Je n’ai pas grand chose à te partager si ce n’est:

J’ai dépassé la barre des 9000 abonnés sur LinkedIn

J’approche des 1000 abonnés sur YouTube

Bientôt 6000 dans cette newsletter

Petit à petit, l’oiseau fait son niz.

🎤 Mes prochaines conférences

Demain, j’enregistre 2 podcasts. Je te tiens informé quand ils seront sortis.

Un immense merci 🙏

Voilà, c’est tout pour cette édition d’aujourd’hui. Si tu vois des fautes d’orthographe, cela m’aiderait beaucoup que tu me le dises car je viens de terminer la newsletter il y a à peine 6 heures. Donc je suis quelque peu fatigué (Merci d’avance).

Cela t’a plu ? Tu peux me donner ton feedback si tu le souhaites.

Un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

A bientôt,

Greg

PS: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Salut Greg, merci pour tes tutos, j'ai hâte de découvrir et d'apprendre!.

J'ai une petite question: comment bien choisir son ETF? et plus précisement:

- comment analyser correctement l'historique des performances

- à quels signes devons être attentif pour choisir un ETF "performant" ou non?

Merci à toi,

Michel