📉 Quand faut-il vendre ?

Je réponds à cette question que TOUT le monde se pose

Bonjour,

J’espère que tu vas bien et que la grisaille ambiante ne t’impacte pas de trop ☔.

Je suis ravi de te retrouver pour cette nouvelle édition des Tutos de Greg 💰. Si tu aimes ce que je fais, alors tu peux cliquer sur le cœur ❤️ (en haut), ça m’aide à me soutenir.

Ceci est la dernière édition du mois de janvier, après un début d’année 2023 qui a démarré sur les chapeaux de roue, aussi bien pour les marchés que pour mes formations liées à l’éducation financière. C’est aussi la raison pour laquelle j’essaie de vous envoyer la newsletter tous les mardis, mais l’heure est parfois différente de semaine en semaine 😉.

Si ce n’est pas déjà fait, tu peux aussi :

Découvrir ma formation digitale

Me contacter pour savoir comment j’ai accompagné + 227 personnes en formation

Rejoindre + 2111 lecteurs de mon livre Bien débuter en Bourse 📖

Allez, maintenant c’est parti😀.

Au sommaire de cette édition 🔍

Semaine #4 - Début de semaine très rouge 🔴

Mes conseils de la semaine

Un outil utile pour comparer ton fonds de pension

La MinutEduc - Quid si Trade Republic fait faillite ?

Mon portefeuille

Quelques news sur La Bourse: Make it Easy

Mes prochaines conférences

⏳ Temps de lecture: 8 minutes

Semaine #4 - Début de semaine très rouge

Pour une fois, la semaine a commencé dans le rouge. C’est normal, il faut que les marchés reprennent leur souffle après un début d’année très vert :

+12% pour le MSCI China (en rose)

+9.6% pour l’Eurostoxx 50 (en orange)

+8.8% pour le MSCI EM (marchés émergents, en mauve)

+5.45% pour l’or (en jaune)

+5.23% pour le MSCI World (en vert)

+4.7% pour le S&P 500 (en noir)

Ce mercredi, la Banque Centrale Américaine (la Fed) devrait, d’après les analystes, augmenter son taux d’intérêt directeur de 0.25%, ce qui l’amènerait presque au plus au niveau avant la crise financière de 2008, comme nous pouvons le voir dans le graphique ci-dessous:

Mais finalement, on ne sait pas ce que la Fed va faire, ni les autres Banques Centrales et on sait encore moins comment les marchés vont réagir.

Donc, on prend un peu de recul et on se rappelle qu’on investit en Bourse pour du long terme, c’est à dire minimum 10 ans! Oui, oui 10 ans minimum. Je sais, c’est long, mais c’est comme cela qu’on en profite de la croissance boursière.

Mes conseils de la semaine

Quand faut-il acheter ? Et vendre ?

Il y a 2 semaines, Nil me contacte et m’écrit la chose suivante: “La plus grande des questions que je me pose aujourd'hui est de savoir quand vendre et quand acheter”. La semaine dernière, j’étais à la librairie Filigranes pour une conférence devant une salle bien remplie. A un moment donné, une personne pose la question suivante: “Grégory, tu nous expliques comment investir tous les mois, mais quand faut-il vendre ?”

Bref, beaucoup de personnes se posent ces questions. Alors, je vais te donner mon avis.

Commençons par l’achat. J’investis tous les mois pour deux choses:

Profiter des intérêts composés (c’est l’effet boule de neige☃️)-

Imaginons la situation suivante. Tu investis 25 euros par mois pendant douze mois à un taux de rendement annuel de 6 %. À la fin des douze mois, tu n’auras pas 300 euros mais bien 308,16 euros (car chaque versement de 25 euros va générer des intérêts durant la période investie. Cela signifie que tes premiers 25 euros vont rapporter plus que les 25 euros versés durant le mois de juillet). C’est la raison pour laquelle je te conseille d’investir tous les mois une petite somme plutôt que d’attendre 12 mois une somme plus importante.

Arrêter d’être guidé par mes émotions (j’agis comme un robot 🤖)

Investir tous les mois permet également d’éviter une prise de décision influencée par les émotions. En effet, trop souvent, j’entends des personnes qui reportent leurs investissements car « la volatilité a augmenté sur les marchés, on va attendre que cela se calme » ou parce que « ce n’est que le début du krach boursier, on va attendre que cela continue de baisser ». En fait, on n’arrête pas de se poser la question qui nous prend beaucoup d’énergie: “quand est-ce le bon moment pour investir en Bourse?”.

Au final, on n’en sait rien vu qu’il n’existe pas de boule de cristal qui prédit avec exactitude le comportement de la Bourse. Alors, ce que je te propose c’est d’investir tous les mois avec moi pour arrêter de te poser cette question peu pertinente si tu as un horizon d’investissement de minimum 10 années.

Alors, maintenant que tu sais qu’il est important d’investir tous les mois, quand dois-tu vendre et encaisser toutes tes plus-values ?

A mes yeux, uniquement dans une seule et même situation: si tes projets de vie évoluent. En effet, tu pourrais avoir besoin de liquidités. Par exemple, faire le tour du monde avec tes enfants, déménager dans un autre pays ou encore démissionner de ton job pour te lancer en tant qu’indépendant, tes projets de vie peuvent évoluer. Dès lors, tu pourrais avoir besoin de vendre une partie de tes investissements pour pouvoir les réaliser.

Il vaut mieux le faire directement plutôt que d’attendre que le projet se réalise. En effet, si tu attends trop longtemps dans le but de maximiser les rendements en Bourse, tu pourrais te retrouver dans une situation où tu serais obligé de vendre une partie de tes investissements durant une période volatile, et ça c’est pas chouette. Cela signifie que si tu n’as pas de chance avec le timing, le cash réalisé à la suite de la vente de tes investissements serait plus faible qu’espéré, ce qui pourrait peut-être compromettre tes projets de vie.

Alors, je te recommande de rester investi le plus longtemps possible (plusieurs décennies par exemple). Oui je sais, c’est un peu long 😀.

Un outil utile pour comparer ton fonds de pension

Il y a quelques jours, j’ai mis un post sur les réseaux sociaux (LinkedIn notamment) qui a suscité pas mal de réactions:

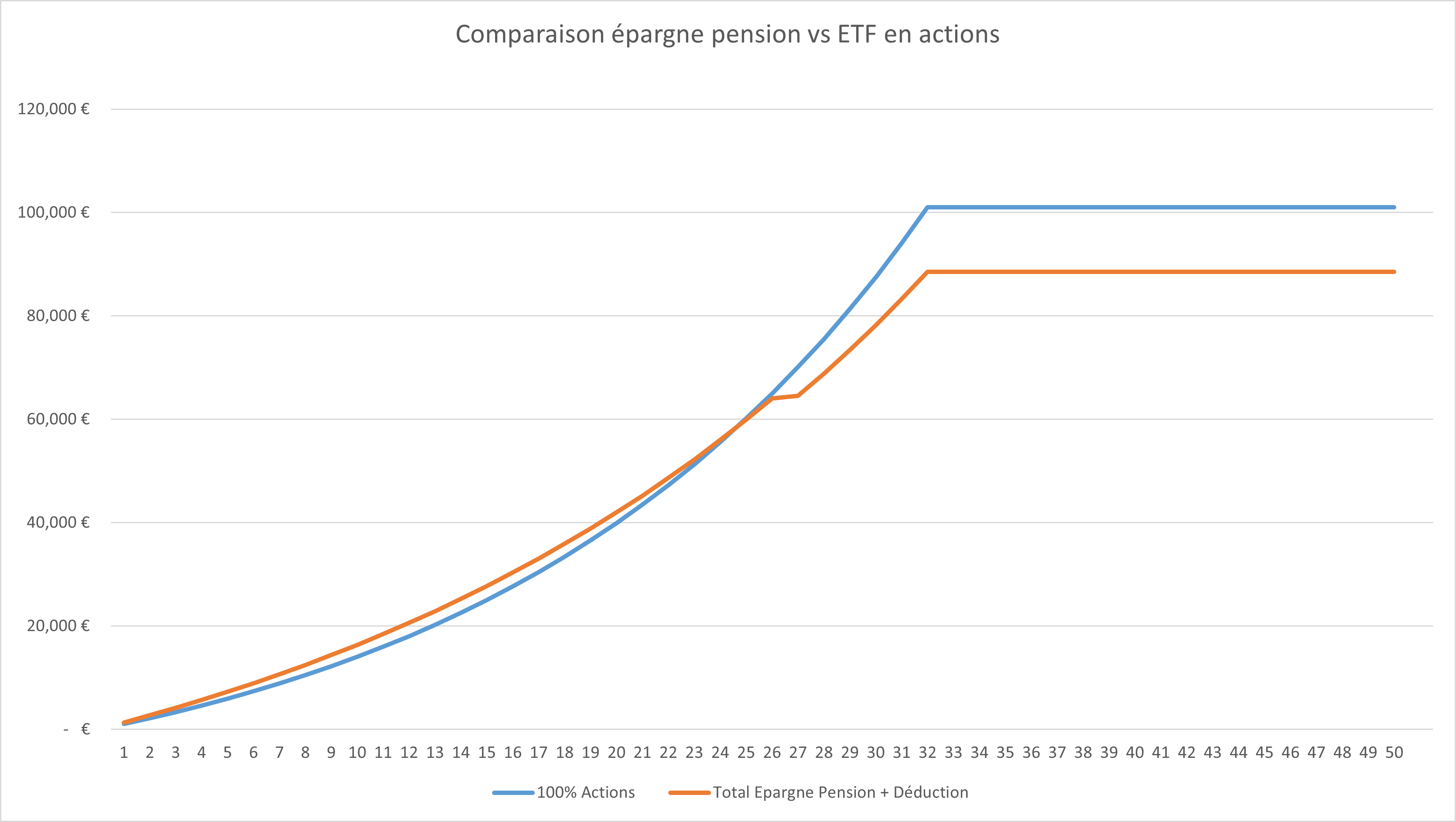

Le titre de cet article avait pour objectif d'amener le débat. En tout cas, pour avoir fait la simulation à plusieurs reprises, si on a un horizon de plus de 30 ans d'investissement devant soi (càd investir avant ses 37 ans), alors je trouve toujours plus intéressant d'investir dans des fonds actions (passifs par exemple) qui me procureront un rendement plus élevé et des frais moindres que des investissements qui se trouvent dans des fonds de pension. Bien entendu, je prends en compte la performance car je pense être prêt à vivre avec plus de volatilité.

Alors, certaines personnes me disent que rien n'empêche de faire les 2. Effectivement, tu es libre de faire ce que tu veux. De mon côté, je ne suis pas arrivé à cette conclusion comme tu peux le constater dans le graphique ci-dessous:

Si cela t’intéresse, je te donne mon fichier Excel gratuitement pour que tu puisses faire tes propres simulations → Inscris-toi ici pour le télécharger

La MinutEduc

“Si Trade Republic fait faillite, alors je vais perdre tous mes investissements 😱”.

C'est ce que m'a dit un client. Alors, démystifions cela ensemble avec deux exemples.

1) Je transfère 1 000€ sur Trade Republic et je le laisse en cash

Alors, ce cash sera déposé au sein d'une banque dépositaire partenaire de Trade Republic (comme par exemple Solaris Bank, Citibank ou encore JP Morgan). Cela signifie que mon cash ne se trouve pas dans le bilan de Trade Republic, et est donc protégé en cas de faillite de celle-ci.

2) Je transfère 1 000€ sur Trade Republic et je l'investis dans un ETF

Mon ETF ne se trouve pas sur le bilan de Trade Republic. Il se trouve sur un compte-titres déposé au sein d'une autre banque dépositaire (HSBC Allemagne dans cet exemple).

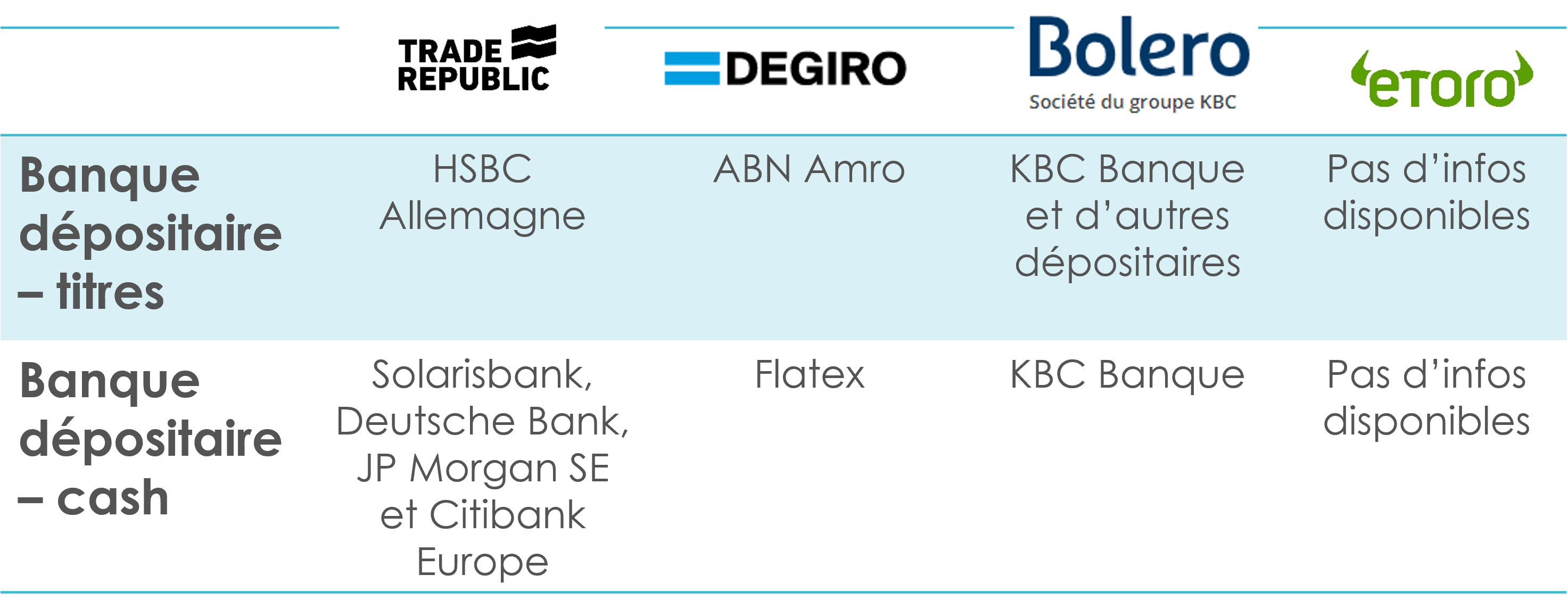

Voici un résumé ici avec d’autres plateformes d’investissement:

Oui mais alors, on peut se poser la question suivante: quid si les banques dépositaires font faillite ?

Tout d'abord, ce cas de figure est très peu probable mais il ne faut jamais dire jamais. Pourquoi je dis que c'est peu probable ? Car ce sont des institutions financières qui ont pour unique objectif de détenir du cash/des titres financiers. En d'autres termes, ces banques dépositaires sont des entités juridiques distinctes qui ne font pas de trading, pas de private banking, pas d'investment banking, pas de corporate bank ni aucune autre activité. C’est juste du dépôt de cash et de titres, c'est tout 😀.

Alors, même dans le cas d'une faillite peu probable d'une banque dépositaire, je suis protégé à hauteur de :

100 000€ pour le cash (par personne et par compte)

20 000€ pour les titres financiers

Ce mécanisme de ségrégation est présent pour la majorité des banques et plateformes d’investissement. Si tu veux t’en assurer, alors tu peux télécharger l’e-mail type grâce aux outils gratuits disponibles sur ma plateforme.

PS Important: Si tu veux investir tous les mois dans des ETF de manière automatique et gratuite en frais de courtage, alors tu peux ouvrir un compte chez Trade Republic. Tu connais la musique. Je suis rémunéré sur chaque ouverture de compte si tu investis ensuite 😀.

Mon portefeuille 💰

Certaines personnes me posent la question suivante: dans quelles zones géographiques investis-tu ?

Voici la réponse en image:

Environ 45% aux USA

25% en Europe

Et 30% en Asie

Mes investissements mensuels de début février iront dans ce sens-là. Ce jeudi, je vais investir 4000€ dans plusieurs ETF de manière automatisée grâce à Trade Republic.

Je continue donc à investir tous les mois et je te montre tous les détails dans l’édition de la semaine prochaine.

Quelques news sur La Bourse: Make it Easy

Après avoir eu l’opportunité de faire ma conférence de rentrée à Silversquare Luxembourg, j’ai eu la grande chance d’aller dans la librairie Filigranes à Bruxelles. J’ai passé un chouette moment et j’ai rencontré de nouvelles personnes prêtes à prendre du temps pour lire mon livre Bien débuter en Bourse.

Janvier fut un mois bien chargé de mon côté avec:

3 interviews presse ;

7 personnes qui ont suivi ma formation digitale ;

6 familles qui ont débuté un coaching personnalisé ;

+100 personnes rencontrées durant mes conférences.

Et je suis assez impatient de recevoir les nouvelles statistiques liées aux ventes de mon livre.

Février sera aussi bien complet avec un séjour le 14 et 15 février du côté de Paris pour, entre autres,:

Un podcast avec Matthieu Stefani, La Martingale

Un passage sur BSmart avec Grégoire Favet

Contacte-moi si tu es sur Paris pour aller boire un café 😀.

Mes prochaines conférences

J’ai 3 semaines de pause maintenant, alors je vous en dit plus prochainement.

Un immense merci 🙏

Voilà, c’est tout pour aujourd’hui.

Un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

A bientôt,

Greg

PS: Je souhaite te donner des conseils concrets, alors si tu peux prendre 5 minutes pour me dire:

Pourquoi tu t’es inscrit(e) ?

Tes 3 plus grands freins à l’investissement en Bourse.

Ecris-moi par e-mail pour me dire cela 📧.

PS 2: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

Cliquer sur le cœur ❤️ (en haut), ça m’aide à me soutenir (si tu ne l’as pas encore fait)

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Bonsoir Gregory, j'ai une question probablement simple et basique mais je me la pose quand même.

Quand tu montres dans ton premier graph:

+12% pour le MSCI China (en rose)

+9.6% pour l’Eurostoxx 50 (en orange)

Ce % est une comparaison avec quelle periode? Je suis habitué a des Kpi's genre YTD, MAT, etc... mais la je ne vois pas (ou bien je suis aveugle), ce que ça compare.

Merci (et ps: j'ai le bouquin, mais seulement commencé :) )