🏘 Faut-il investir en Bourse avant d'acheter un bien immobilier ?

Qui dispose de 84 000 euros en cash ? Le belge ...

Bonjour à toi,

Comment se passe la rentrée de ton côté ?

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. La 87ème édition.

Si tu as 1 minute, tu peux aussi cliquer sur le ❤️ juste au-dessus. Un immense merci, cela m’aide énormément.

De mon côté, j’ai envie de te partager un chiffre qui m’a laissé sans voix, et même perplexe: 84 000 euros

Je t’explique ce chiffre un peu plus tard.

Avant de commencer, tu peux aussi:

📧 Télécharger le guide illustré rédigé avec mon ami Guillaume Simonin (+ 1500 personnes l’ont déjà)

💻 Découvrir mes 7 services autour de l’éducation financière → j’ai accompagné + 1 170 personnes depuis 3 ans (tout format confondu)

📖 Rejoindre + 5400 personnes qui ont lu mon livre Bien débuter en Bourse

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok

👓 Relire les anciennes éditions de la newsletter

C’est parti pour cette nouvelle édition.

Au sommaire de cette édition 🔍

Semaine #34 - Ca bouge en Belgique

Mes conseils de la semaine - Faut-il investir en Bourse quand on veut acheter un bien immobilier dans les 2-3 ans ?

L’outil de la semaine - Le livre d’éducation financière pour les enfants

La MinutEduc - 84 000 euros, c’est le cash disponible en moyenne par ménage en Belgique

Update sur mon portefeuille - J’ai mis à jour mon budget

Quelques news sur moi

⏳ Temps de lecture : 13 minutes 📑

🌎 Semaine #34 - Ca bouge en Belgique

Des news de la Belgique

Dans quelques jours, le bon d’Etat belge qui a fait fureur l’année dernière (car il a récolté environ 22 milliards d’euros) sera remboursé par la Belgique à plus de 500 000 investisseurs.

Et toi, as-tu investi dedans ?

Alors, que vont faire les banques ? Augmenter un peu les taux d’intérêt pour attirer l’argent des belges ? Ou se mettre d’accord de ne pas trop changer les conditions actuelles ? A voir.

Mais souvenons nous l’année passée, en novembre 2023. A cette époque là, l’Autorité Belge de la Concurrence (ABC) avait remis un rapport cinglant sur le manque cruel de concurrence entre les 4 grandes banques: BNP, KBC/CBC, ING et Belfius. Près de 12 mois après, j’ai l’impression que rien n’a changé. La prime de fidélité est toujours là, les offres entre les banques se tiennent dans un mouchoir de poche ce qui rend très difficile la comparaison des taux entre les différents comptes d’épargne.

D’ailleurs, j’ai vu récemment qu’il y avait la plateforme d’investissement, MeDirect, qui proposait 0.50% de bonus (max 1250 euros offerts) si ses clients investissaient dans le bon d’Etat via leur plateforme. Mais attention à cela:

Premièrement, il faut mettre de l'argent en plus sur son compte MeDirect si on veut faire ça. Donc on ne peut pas utiliser l'argent qui se trouve déjà chez MeDirect ;

Ensuite, si les investisseurs veulent vendre le bon d'Etat avant l'échéance, les frais de courtage devraient s'appliquer (min 15 euros, 0.20%) ;

Enfin, il faut aussi regarder les frais de courtage de MeDirect dans l'ensemble, qui sont plus élevés que la moyenne des plateformes en ligne en Belgique.

Dès lors, il ne faut surtout pas se laisser aveugler par des propositions d’investissement ou d’ouverture de compte, sans avoir pris le temps de faire une comparaison détaillée entre les différentes options que tu as.

Au niveau international

En vrac:

Jérôme Powell, le Président de la Fed (la banque centrale américaine) a indiqué qu’il pourrait y avoir une baisse des taux aux Etats-Unis au mois de septembre (le 18/09) ;

L’inflation diminue en Europe (2.1% ce mois-ci, depuis les 12 derniers mois) ;

Le prix de l’or continue d’augmenter ;

Et les achats d’ETF sur l’or ont repris aussi massivement.

En résumé, voici le topo des marchés (le tout en EURO):

+20.65% pour l’or (en jaune)

+16.40% pour le S&P 500 (en noir)

+15.19% pour le MSCI World (en vert)

+10.35% pour le MSCI EM (marchés émergents, en mauve)

+9.02% pour le Russell 2000 (en rose clair)

+8.29% pour l’Eurostoxx 50 (en orange)

+1.74% pour le MSCI China (en rose foncé)

-4.49% pour le MSCI China A (marché intérieur chinois, en bleu)

🔑 Mes conseils de la semaine - Faut-il investir en Bourse quand on veut acheter un bien immobilier dans les 2-3 ans ?

Remise en contexte

Il y a quelques jours, Héléna m’a envoyé un message en me posant la question suivante: “Faut-il investir en Bourse quand on veut acheter un bien immobilier dans les 2-3 ans ?”

Vu que les belges et les français(es) ont une brique dans le ventre, alors je trouve utile de partager une réponse pour tout le monde.

Avant d’acheter un bien immobilier, cela peut prendre plusieurs mois ou années avant de trouver le bien idéal. Dès lors, on peut être tenté d’investir l’argent en Bourse pour le faire fructifier en vue de l'achat d'un bien immobilier, essayer même d’obtenir le dernier carat. Toutefois, cette approche comporte des risques significatifs (perte d’argent, non réalisation du projet, anxiété, …).

La Bourse, c’est volatile

La volatilité fait partie de l’équation en Bourse. En effet, les actions peuvent subir des fluctuations importantes en valeur sur une courte période. Ou une plus longue période de plusieurs mois ou même années. Cette volatilité est souvent exacerbée par des événements macroéconomiques imprévus, des décisions politiques, des crises géopolitiques, ou des variations de l'offre et de la demande (qui dépendent de l’humeur des investisseurs).

Lorsque l'on envisage un investissement en Bourse avec un horizon de temps aussi court que 2 à 3 ans, le risque de perdre une partie significative de son capital est élevé. Pourquoi ? Car une correction peut arriver. Depuis 2009, il y a eu 26 corrections de plus de 5% sur l’indice américain S&P 500:

Oui, la volatilité arrive régulièrement.

Quid si ton projet immobilier ne se réalise pas à cause d'un manque de cash ?

Imaginons que tu disposes d’un montant de cash de 80 000 euros. En plus, cela correspond exactement au montant des fonds propres que tu dois mettre pour ton habitation.

Si tu l’investis en Bourse, il y a 2 possibilités:

Les marchés montent. Super, tu en profites et ton portefeuille grimpe et cela permettra d’avoir encore du cash après l’avoir utilisé pour l’habitation principale ;

Les marchés chutent, alors tu pourrais devoir vendre à perte tes investissements. Quid si le marché chute de 30% ? Dans cet exemple, ton portefeuille diminue à 56 000 euros environ et ton achat de nouvelle maison ne peut pas se faire, tant que tu n’as pas le minimum de 80 000 euros. Donc, cela va créer des tensions familiales non agréables à vivre.

De plus, le projet ne se réalise pas, et donc cela peut avoir un impact psychologique sur toi.

Attention à l’anxiété

Investir en Bourse, en particulier avec des objectifs financiers à court terme, peut générer une anxiété considérable. Les fluctuations quotidiennes des marchés, amplifiées par les nouvelles économiques et politiques, peuvent provoquer un stress important, surtout lorsque ton objectif est aussi concret et proche qu’un achat immobilier.

Vu que la gestion de cette anxiété est difficile, elle peut se prononcer si tu as une tolérance au risque faible. Cette anxiété peut aussi impacter ton bien être psychologique, sur la façon dont tu te sens.

Allocations recommandées

Investir en Bourse avec un horizon de 2 à 3 ans dans le but de financer un achat immobilier comporte des risques importants, principalement en raison de la volatilité des marchés financiers, du risque de ne pas disposer de liquidités au moment opportun, et aussi de l’aspect psychologique.

Si tu souhaites investir en Bourse en ETF actions, investis l’argent dont tu n’auras pas besoin, en théorie, les 10 prochaines années au minimum.

Et pourquoi pas au minimum 3 ou 5 années ? Car la Bourse est composée de cycles aussi bien haussiers que baissiers. En d’autres termes, la volatilité est inhérente aux marchés financiers et si, par malchance, tu as un mauvais timing (ce qui est impossible à prédire), tu pourrais être obligé de vendre à perte si tu as un horizon d’investissement de court terme.

Alors, mes règles d’allocations en fonction de ton horizon temporel:

Inférieur à 5 ans: Pas d’actions, ni d’obligations. Que du cash ;

Entre 5 et 10 ans: tu peux investir en actions, obligations, cash, or etc. J’éviterais le Private Equity car les horizons d’investissement sont souvent beaucoup plus élevés que dans la théorie. En pratique, j’ai vu beaucoup de personnes détenir des positions sur le Private Equity pendant 10-12 ans. Par contre, si j’avais un horizon d’investissement sur 5 à 10 ans, j’utiliserais des coussins de sécurité (obligations de bonne qualité ou l’or) qui permettent au portefeuille de beaucoup moins chuter en cas de crise (et pour éviter de devoir revendre à perte par malchance lorsque tu as besoin de l’argent) ;

Supérieur à 10 années: pas de limite sur les classes d’actifs.

Si tu souhaites investir pour minimum 5 années et que ton argent soit géré par un gestionnaire, c’est ce que fait Indexa Capital. C’est le gestionnaire qui investit dans des fonds indiciels pour toi.

Ils ont plus de 83 000 clients et 2,6 milliards d’euros d’actifs sous gestion en Europe.

Si tu résides en Belgique, alors tu peux ouvrir un compte titres à partir de 2000 euros. Si tu vis en France, ils proposent une assurance-vie à partir de 500 euros.

Pour les découvrir, tu peux cliquer ci-dessous:

🛠 L’outil de la semaine - Le livre d’éducation financière pour les enfants

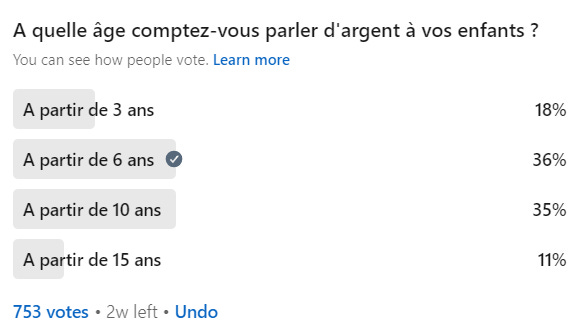

La semaine dernière, j’ai posé la question suivante sur LinkedIn:

36% des personnes interrogées sont prêtes à parler d’argent à leurs enfants à partir de 6 ans, et si on rajoute les personnes prêtes à en parler à partir de 3 ans, ça représente plus de la moitié (54%, sur les 753 votes).

Si cette notion n’est pas enseignée à l’école, il est temps que cela vienne de nous en tant que parents.

Alors, je partage avec toi ce cahier de l’éducation financière, Izi’Book. Ce cahier, qui coûte moins de 10 euros, a été écrit par Jeanne Le Melinaire, et j’ai été très inspiré par son histoire. D’ailleurs, pour la petite histoire, j’en ai acheté 25 exemplaires car je pense que cela sera très utile dans mes futures activités.

Ce cahier permet de:

Comprendre l’origine de la monnaie ;

Introduire la notion de valeur de l’argent ;

Différencier les besoins des plaisirs ;

Apprendre les bons gestes du quotidien pour faire des économies ;

Faire des petits défis en famille autour de l’argent pour en parler plus facilement.

Tu souhaites découvrir ce cahier de l’éducation financière ?

Clique ci-dessous:

PS: Si tu es curieux(se), voici aussi la table des matières:

🔎 La MinutEduc - 84 000 euros, c’est le cash disponible en moyenne par ménage en Belgique

84 000 euros, c'est le montant moyen en cash pour un ménage en Belgique. C'est trop à mes yeux. Même beaucoup trop.

Avant de te partager des conseils, comment j'arrive à ces 84 000 euros ?

Petite explication. Il y a :

273 milliards sur les comptes épargne réglementés ;

85 milliards sur les comptes à vue ;

75 milliards sur les compte à terme, bons de caisses etc.

Ca fait donc un total de 433 milliards d'euros.

Et en Belgique, il y a 5 163 139 ménages (Source: Statbel). Dès lors, il y a donc environ 84 000 euros de cash en moyenne par ménage belge.

Ce qui est beaucoup trop car l’argent qui reste là est mangé par l’inflation.

Alors, même si on se trouve dans la MinutEduq, voici mes 3 conseils concrets.

1. Définis ton coussin de sécurité

Entre 6 mois de dépenses nettes et 12 mois de salaire net.

Pour faire face à des dépenses imprévues.

Par exemple, 30 000 euros.

Et fais fructifier ton coussin de sécurité:

- Livret A (pour les français(es)

- Compte à terme

- Compte espèces chez Trade Republic

Pas dans une obligation, car le prix d'une obligation bouge.

2. Investis l'excédent

Imaginons que tu disposes de 84 000 euros en cash et que tu définis ton coussin de sécurité à 30 000 euros. Ca fait 54 000 euros comme excédent. Qui peuvent être investis.

Par cela, il faut investir dans les bonds ETF (et il y a ma page YouTube pour cela).

3. Investis à plus de 10 ans

La Bourse est volatile.

Les marchés peuvent chuter de 40 voire 50% sur une année.

Et il faut souvent 5, 7 ou parfois 10 ans pour retrouver le niveau d'avant chute.

Alors, investis à long terme.

💰 Mon portefeuille - J’ai mis à jour mon budget de juillet

Jusqu’à hier, je n’avais pas encore mis à jour mon fichier de suivi de budget du mois de juillet. Avec les vacances et la reprise qui était bien chargée, je n’avais pas pris le temps de le faire.

Mais maintenant, c’est chose faite:

Au mois de juillet, j’ai eu un peu plus de 8500 euros de revenus nets, pour 7600 euros de dépenses: 3000 euros pour le commun, 1812 euros de mazout de chauffage (à mon avis, on est bon pour 12 mois), des acomptes sur impôts de 1300 euros, 600 euros de vacances et encore 1000 euros de dépenses liées à la maison (et non récurrentes, heureusement).

Je pense qu’au mois d’août, mes dépenses étaient moins élevées et c’est la raison pour laquelle j’ai pu investir 4000 euros, au début du mois d’août.

Si tu souhaites faire comme moi et investir dans des ETF (sans être derrière ton téléphone ou ordinateur) grâce aux plans d’épargne 100% automatisés de Trade Republic, et même fructifier ton coussin de sécurité à du 3.75% par an (brut, intérêts payables tous les mois), alors tu peux ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️] Je suis ambassadeur de Trade Republic (le 1er courtier européen, plus de 4 millions de clients). Ceci est une collaboration commerciale. Un immense merci pour leur soutien dans ma mission d’éducation financière. C’est grâce à eux que je sors une vidéo YouTube toutes les 2 semaines mais aussi mes newsletters.

Mon code parrainage est le suivant: gfvwql9p

📰 Quelques news sur moi

Conférence

Samedi, j’ai donné une conférence à Bruxelles (chez LN 24 - la Libre Belgique), sous l’organisation de Tara Bendo.

Environ 25 personnes étaient présentes et j’ai pris beaucoup de plaisir à partager ma passion à des personnes que je ne connaissais pas.

Je pense à Nathalie et son fils Simon qui m’ont écrit hier: “On a kiffé ( dixit simon😉) la formation samedi et commencé à regarder vidéos et je me suis aussi inscrite à ta newsletter😊”.

Bref, je suis super heureux que mon partage de connaissances puisse aider un maximum de personnes à mieux prendre soin de leurs économies.

D’ailleurs, tu peux encore assister aux autres sessions en cliquant ci-dessous:

YouTube

Ce mois-ci, il n’y a qu’une vidéo YouTube qui est sortie sur ma chaîne. C’est la première fois que cela m’arrive depuis que je me suis lancé et c’est totalement indépendant de ma volonté. Si je compte bien les vidéos longues de contenu, j’en ai déjà sorti 38 depuis 18 mois. Donc j’avais un peu d’avance sur le planning.

Mais pas de panique, une grosse vidéo arrive la semaine prochaine (mardi pour être exact). Aussi, la semaine dernière, c’était plus de 5300 personnes qui me suivaient sur YouTube.

Aujourd’hui, on approche les 5600 personnes:

MERCI beaucoup.

Si tu souhaites découvrir ma chaîne, tu peux cliquer ci-dessous:

Un immense merci 🙏

Un immense merci d’avoir pris le temps de lire cette édition.

Si tu vois des fautes d’orthographe, fais le mois savoir.

Passe une belle semaine sous le soleil et si tu as des questions, tu peux bien entendu m’envoyer un message. Je réponds toujours avec le sourire 😀.

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Hello, comme je l'ai aussi mis sur Facebook, les moyennes, c'est très relatif. 46% des belges déclarent ne rien épargner à la fin du mois. Donc sur les 433 milliards sur des comptes qui rapportent moins que l'inflation, plus de la moitié sont sans doute propriété de moins de 1% de la population.(correction, 1/4) Enfin, le belge "moyen" épargne 185 euros par mois, donc il lui faudrait 37 ans an pour atteindre 84.000 euros sans avoir d'intérêts. Mais pour le DCA sur TR, je te suis totalement. Pour un fonctionnaire comme moi, je pense que 3 à 6 mois de dépenses courantes sont suffisant, donc entre 6.000 et 10.000 euros MAIS pas si on a de l'immobilier. En effet, j'ai du faire 45.000 euros de travaux à cause d'un problème à ma maison, et là, c'est très dur de prévoir autant (dans mon cas, j'ai du être aidé par mes parents pour la moitié). Donc IMMO = effet de levier, très bien, et ...risques de travaux.

Est-ce que la la forte somme d'épargne n'est pas en partie due au fait que les investisseurs on fait un stock de cash pour profiter des prochaines corrections (cf Warren Buffet) ?