📐 Déterminer son allocation d'actifs en 3 étapes

Et je te partage une nouvelle vidéo exclusive.

Hello 😀,

J’espère que tu vas bien et que tu as passé un superbe week-end ensoleillé.

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Si tu souhaites continuer à soutenir ma mission d’éducation financière, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

De mon côté, je suis super excité car je t’ai préparé une nouvelle vidéo en collaboration avec Easyvest (clique ici pour les découvrir).

Dans cette vidéo, tu vas découvrir:

Le parcours à Harvard de Matthieu Remy (CEO) et son idée de créer Easyvest

L'anecdote des parents de Matthieu quand ils ont dû gérer leur argent à la suite de la revente de la pharmacie familiale

Les avantages et inconvénients d'investir par soi-même

Les principaux avantages d'être accompagné(e)

L'importance de maitriser les frais de gestion quand on est accompagné(e)

Les points d'attention du secteur de la gestion de patrimoine en Belgique

Le rôle psychologique du gestionnaire

Ou encore des anecdotes concernant le comportement de clients durant des crises boursières

Si tu veux regarder la vidéo, tu peux cliquer ci-dessous:

Avant de commencer, tu peux également:

👨🏫 Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

📖 Rejoindre + 5000 lecteurs de mon livre Bien débuter en Bourse

📧 Télécharger le guide illustré rédigé avec mon ami Guillaume Simonin (+ 1400 personnes l’ont déjà)

💻 Découvrir mes 7 services autour de l’éducation financière → j’ai accompagné + 1000 personnes.

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok.

👓 Relire les anciennes éditions de la newsletter.

Allez, c’est parti (édition #57).

Au sommaire de cette édition 🔍

Semaine #4- Ca bouge un peu, surtout en Chine

Mes conseils de la semaine - Comment déterminer son allocation d’actifs ?

L’outil de la semaine - 6 choses à savoir sur les krachs boursiers

La MinutEduc - C’est quoi l’allocation d’actifs ?

Update sur mon portefeuille - Mon coussin de sécurité m’a rapporté plus de 110 euros en janvier

Quelques news sur La Bourse: Make it Easy

⏳ Temps de lecture : 12 minutes 📑

🌎 Semaine #4- Ca bouge un peu, surtout en Chine

La semaine dernière, la Banque Centrale Européenne a fait son commentaire hebdomadaire et il ne devrait pas y avoir de baisses des taux prochainement dans la zone euro. Peut-être en juin, mais probablement pas le mois de mars (enfin, on n’en sait rien).

L’économie américaine a eu une croissance de 3.3% au dernier trimestre 2023, ce qui est une excellente nouvelle pour les Etats-Unis. Et pour la zone euro ? Rappelons nous que durant le troisième trimestre, la croissance était de -0.1%. Pas top top.

Dans ce contexte, le S&P 500 a touché son point le plus haut depuis son pic de décembre 2021:

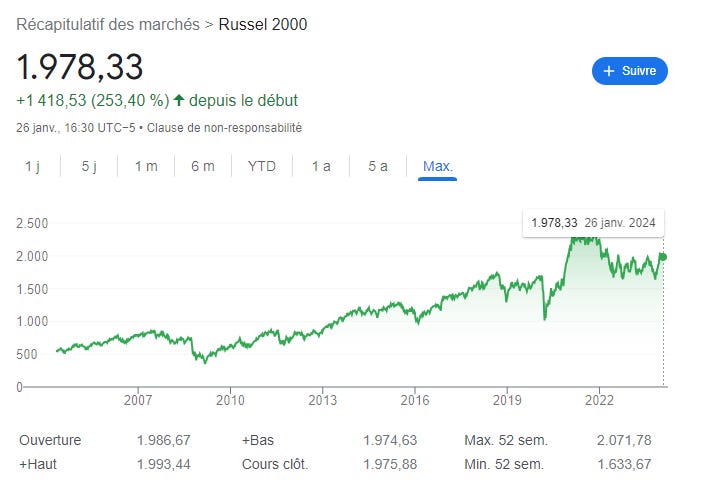

Il est aussi intéressant d’observer que, contrairement aux plus grosses sociétés, les petites et moyennes capitalisations boursières ont plus de difficultés à connaitre une croissance boursière ces dernières années puisque l’indice Russell 2000, représentant les 2000 plus petites sociétés cotées en Bourse et qui sont inclues dans l’indice Russell 3000, a toujours une performance d’environ -20% par rapport à son niveau historique le plus haut observé durant le 4ème trimestre 2021:

Dans l’intervalle, l’Etat chinois a annoncé des mesures importantes afin de stabiliser les marchés actions et de booster la confiance des investisseurs. Ils ont annoncé un plan de 250 milliards de dollars d'achats d’actions. En Chine, la situation est actuellement compliquée avec une crise immobilière, une croissance moins élevée qu’attendue et une population qui est de plus en plus vieillissante.

Enfin, l’or ne bouge quasi pas depuis le début de l’année. Et le bitcoin vient de rebondir de quelques %, après avoir perdu 20% depuis le début 2024.

Voici les performances depuis le 1er janvier:

+3.79% pour le MSCI World (en vert)

+2.54% pour le S&P 500 (en noir)

+2.52% pour l’Eurostoxx 50 (en orange)

-0.20% pour l’or (en jaune)

-0.55% pour le Russell 2000 (en rose clair)

-0.60% pour le bitcoin (en bleu)

-0.67% pour le MSCI EM (marchés émergents, en mauve)

-4.18% pour le MSCI China (en rose foncé)

🔑 Mes conseils de la semaine - Comment déterminer son allocation d’actifs ?

Pour définir ton allocation d’actifs, il est important de définir 3 éléments:

tes objectifs ;

ton horizon temporel ;

ta tolérance à la volatilité.

Tes objectifs

Cette première question est, à mes yeux, la plus importante. Définir ses objectifs, c’est répondre à la question “Pourquoi souhaites-tu investir en Bourse?”.

Peut-être souhaites-tu diversifier ton patrimoine ? Partir à la retraite à 50 ans ? Faire un fabuleux tour du monde avec la personne qui partage ta vie ? Être capable de payer des études à tes enfants ? Aider tes petits-enfants à lancer leur start-up ? Peu importe la raison, il est important de prendre le temps de déterminer le sens, la raison d’être de tes investissements.

Voici quelques exemples d’objectifs:

Je souhaite investir en Bourse et transmettre une partie de mes investissements à mes enfants dans 20 ans ;

Je souhaite investir en Bourse pour financer un voyage familial lorsque nos enfants auront 12 ans, donc dans 7-8 années ;

Je souhaite arrêter de travailler à l’âge de 50 ans, donc j’investis dès mon plus jeune âge ;

Je souhaite développer un patrimoine immobilier de 1 millions d’euros net dans 5 ans ;

…

Ton horizon temporel

J’ai envie de te parler de l’horizon d’investissement. Si tu souhaites investir en Bourse en actions (ou ETF actions), investis l’argent dont tu n’auras pas besoin, en théorie, les 10 prochaines années au minimum.

Et pourquoi pas au minimum 3 ou 5 années ? Car la Bourse est composée de cycles aussi bien haussiers que baissiers. En d’autres termes, la volatilité est inhérente aux marchés financiers et si, par malchance, tu as un mauvais timing (ce qui est impossible à prédire), tu pourrais être obligé de vendre à perte si tu as un horizon d’investissement de court terme.

Dès lors, il ne faut surtout pas investir de l’argent en Bourse dont tu aurais besoin dans 1 à 5 ans pour un achat immobilier par exemple, car si la Bourse chute, ton projet immobilier pourrait être retardé ou ne jamais voir le jour.

Déjà, on investit en Bourse l’argent dont on a pas besoin. Pour cela, il faut définir un coussin de sécurité qui est là en cas de coup dur (changement de voiture, inondation, changement de toiture, ...). C’est ce qu’on appelle aussi l’épargne de précaution. Entre 6 mois de dépenses et 12 mois de salaires nets (par exemple: 20 000 euros).

Alors, mes règles en fonction de ton horizon temporel:

Inférieur à 5 ans: compte épargne ou compte à terme. Produit peu risqué et très facilement mobilisable sans impact sur le montant total (montant pas volatil). Je n’investirais pas dans des actions, obligations, produits structurés, or, immobilier etc si j’avais un horizon temporel inférieur à 5 années ;

Entre 5 et 10 ans: tu peux investir en actions, obligations, cash, or etc. J’éviterais le Private Equity car les horizons d’investissement sont souvent beaucoup plus élevés que dans la théorie. En pratique, j’ai vu beaucoup de personnes détenir des positions sur le Private Equity pendant 10-12 ans. Par contre, si j’avais un horizon d’investissement sur 5 à 10 ans, j’utiliserais des coussins de sécurité (obligations de bonne qualité ou l’or) qui permettent au portefeuille de beaucoup moins chuté en cas de crise (et pour éviter de devoir revendre à perte par malchance lorsque tu as besoin de l’argent) ;

Supérieur à 10 années: pas de limite sur les classes d’actifs.

Ta tolérance à la volatilité

Pour commencer, j’ai envie de te dire que je n'ai pas connu une crise comme 2000-2002. Ni celle de 2007-2009 où le S&P 500 a perdu 56% en 16 mois.

Et toi ?

Alors, suis-je prêt pour la prochaine crise ? Je pense en être capable, mais je n'en suis pas certain.

Emotionnellement, ça doit être tellement difficile. D'investir tous les mois, pendant 18-24 mois. Et que ça continue de diminuer. Mon cerveau essaiera probablement de me jouer des tours. Car avec autant de rouge, la peur peut arriver. C'est normal. Il faut rester humble. Et se souvenir qu'on n'est que des humains. Remplis d'émotions, pour le meilleur et pour le pire.

Mais en attendant, je continue de me préparer à une chute de 50%. En me répétant chaque semaine que ça peut arriver. Et cela pourrait secouer.

Si tu es capable de vivre avec des chutes importantes et des gains potentiels élevés, alors tu peux investir 100% dans des ETF actions par exemple. Par contre, si ta perte maximale que tu peux supporter est de 30%, alors il va falloir diversifier les classes d’actifs (classes d’actifs qui rapportent moins à long terme mais qui peuvent servir de coussin de sécurité en cas de krach boursier, comme les obligations de bonne qualité ou l’or, par exemple). S’il est impossible pour toi de voir ou d’imaginer ton portefeuille fluctuer de 10%, aussi bien à la hausse qu’à la baisse, alors les investissements en Bourse ne sont pas appropriés pour toi, tant pour des actions que pour des obligations.

Voici quelques exemples de portefeuille en fonction de ta tolérance à la volatilité:

Pour peu de risque :

50% compte à terme

30% obligations

20% actions

Pour un risque moyen:

20% compte à terme

30% obligations

50% actions

Pour un risque élevé:

15% d’obligations

80% d’actions

5% d’actifs cryptos

Pour un risque maximal:

70% d’actions

15% d’actifs cryptos

15% de Private Equity

🛠 L’outil de la semaine - 6 choses à savoir sur les krachs boursiers

En 2022, la Bourse a perdu à un moment donné plus de 20% par rapport à son niveau le plus haut, ce qui signifiait qu’on se trouvait dans un marché baissier.

Alors, j’ai envie de te partager un document PDF contenant les 6 choses à connaître sur les krachs boursiers.

Pour le télécharger gratuitement, tu peux cliquer ci-dessous

Si tu as un compte, ça sera rapide.

Si tu n’as pas encore de compte, alors tu peux créer un compte gratuit sur ma plateforme d’éducation financière pour avoir accès à tous mes outils gratuits. Clique ici pour créer un compte gratuit (et rejoindre + de 3200 personnes).

🔎 La MinutEduc - C’est quoi l’allocation d’actifs ?

L’ allocation d’actifs est un processus qui a pour objectif de déterminer les poids que doivent avoir différentes classes d’actifs au sein d’un patrimoine pour une période de long terme.

Cela dépend de 3 éléments:

tes objectifs ;

ton horizon temporel ;

ta tolérance à la volatilité.

Bref, avant de définir son allocation d’actifs, il faut être capable de définir ses objectifs d’investissement, son horizon d’investissement et aussi sa tolérance à la volatilité, comme on l’a vu ensemble plus tôt dans cette édition.

En résumé, l'allocation stratégique de tes investissements dépend de 5 grandes allocations:

Stratégie: stratégie active, passive ou les 2 ?

Actifs : actions, obligations, or, cash, Private Equity, immobilier, ...

Géographique : quelle pondération en Europe ? Et aux Etats-Unis ? Et sur les marchés émergents ?

Sectorielle : Souhaites-tu investir dans tous les secteurs ? En éviter certains ? Ou privilégier d'autres ?

Taille des sociétés : Souhaites-tu investir uniquement dans des grandes sociétés ? Ou aussi dans des sociétés de petites et moyennes capitalisations boursières (small et mid caps) ?

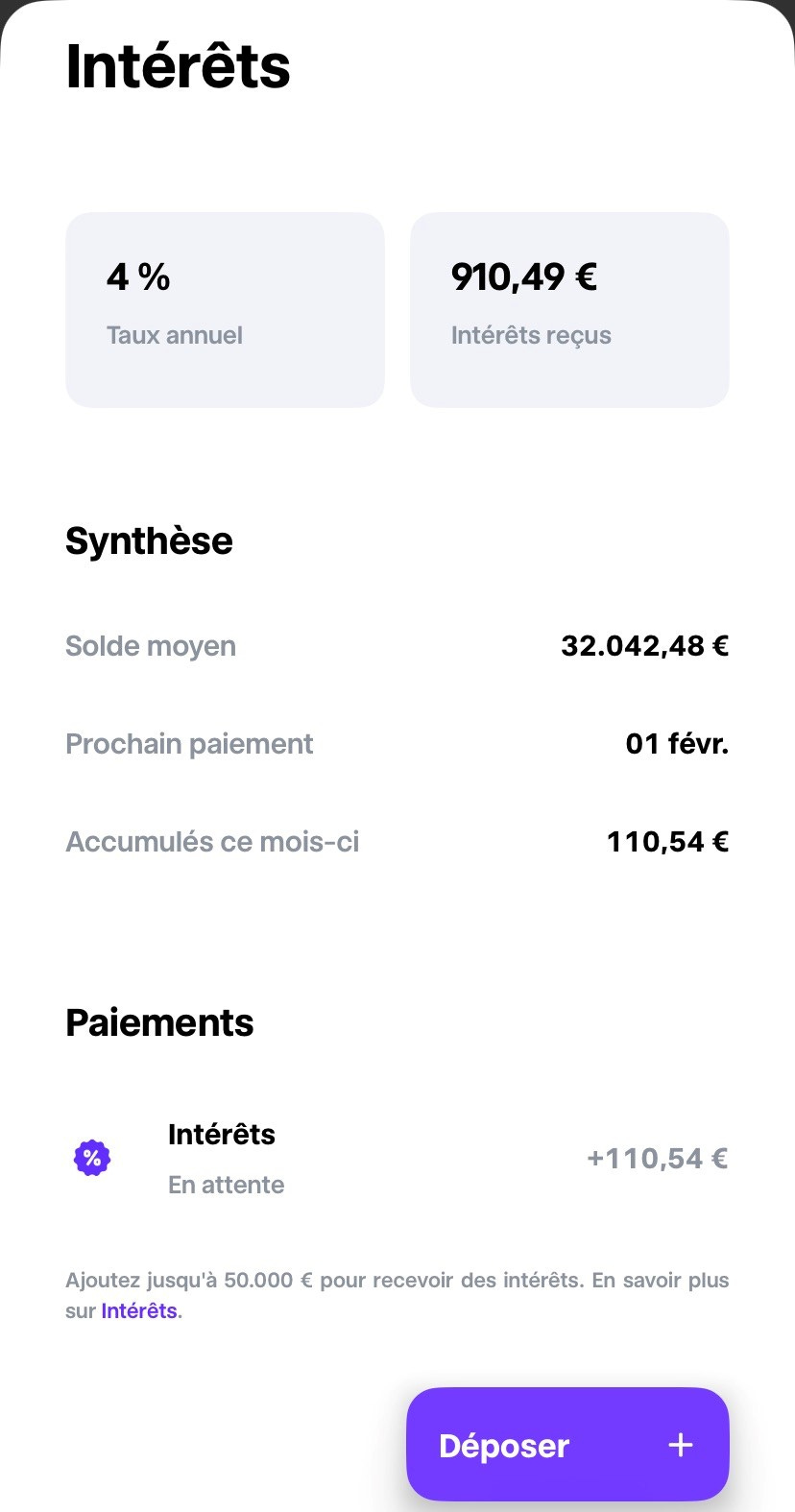

💰 Mon portefeuille - Mon coussin de sécurité m’a rapporté plus de 110 euros en janvier

Depuis le début de l’année, mon portefeuille d’ETF chez Trade Republic gagne presque 3%. Mes plan d’épargne sont programmés et seront exécutés ce vendredi 02 février, de manière automatique et sans frais de courtage.

Et aussi mon coussin de sécurité m’a rapporté plus de 110 euros au mois de janvier (qui me seront payés ce jeudi 1er février) grâce au taux d’intérêt de 4% brut sur le cash non investi:

Et si tu souhaites faire comme moi (investir tous les mois dans des ETF et/ou faire fructifier ton coussin de sécurité), alors tu peux ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️] Trade Republic est le plus grand courtier en Europe (avec plusieurs millions de clients). J’ai un partenariat rémunéré avec eux. Un immense merci pour leur soutien dans ma mission d’éducation financière.

Mon code parrainage est le suivant: gfvwql9p

📰 Quelques news sur La Bourse: Make it Easy

En vrac, je te donne quelques news de mon business:

La semaine dernière, j’ai donné une Masterclass organisée avec Plan Cash. En théorie, elle devait durer 2 heures. Mais j’ai débordé, un peu. J’ai terminé la Masterclass à 22h et je suis super content de l’énergie avec laquelle j’ai fait cela et l’énergie des personnes qui y participaient. Si cela t’intéresse, elle est disponible ici en replay.

A l’heure de lire ces lignes, je suis en route pour Paris pour 48 heures intensives. Au programme, des rencontres avec plusieurs personnes, un event avec BlackRock, un podcast et un passage télé sur BFM Business, ce mercredi à 10h45.

Au mois de janvier, j’ai eu la chance d’avoir 4 nouvelles familles qui m’ont contacté pour les aider à mieux comprendre leurs investissements et certaines personnes souhaitent se former pour investir par elles-mêmes.

Enfin, j’ai reçu un message assez drôle de Nadir sur les réseaux sociaux. Un petit rappel s’impose. Je ne fais aucun conseil en investissement. Je suis là pour partager mes connaissances et mes compétences (naviguer sur justETF par exemple) pour qu’un maximum de personnes puissent être de plus en plus autonome avec leurs investissements:

Un immense merci 🙏

Un immense merci d’avoir pris le temps de lire cette édition de fin janvier.

Si tu as des questions, tu peux m’envoyer un message. Je réponds toujours avec le sourire 😃

Passe une belle semaine,

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Je découvre ta newsletter, j’ai adoré la lire. C’est concret et accessible. Merci !