💡 Comprendre un fonds passif en obligations

Et je réponds à 10 questions

Hello,

J’espère que tu vas bien et que tu passes une belle semaine pluvieuse.

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰.

Si tu souhaites continuer à soutenir ma mission d’éducation financière, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide énormément.

De mon côté, je serai du côté du Théâtre de Liège dans 2 semaines et demi (vendredi 14/06 à 11h45) pour une conférence importante: Investir en Bourse ou en Immobilier ? Le match ! Au programme:

Un état des lieux du marché immobilier belge

Une vue sur le comportement des bourses ces derniers mois

Les 3 principaux avantages de la Bourse par rapport à l’immobilier

Les 3 inconvénients importants de la Bourse vs l’immobilier

Et les questions importantes à se poser AVANT d’investir

Tu souhaites en savoir plus et t’inscrire ? Clique ci-dessous:

Avant de commencer, tu peux aussi:

💻 Découvrir mes 7 services autour de l’éducation financière → j’ai accompagné + 1 140 personnes.

👨🏫 Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

📧 Télécharger le guide illustré rédigé avec mon ami Guillaume Simonin (+ 1400 personnes l’ont déjà)

📖 Rejoindre + 5000 lecteurs de mon livre Bien débuter en Bourse

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok

👓 Relire les anciennes éditions de la newsletter

Allez, c’est partiiiii pour cette 74ème édition.

Au sommaire de cette édition 🔍

Semaine #21- Atterrissage chinois difficile

Mes conseils de la semaine - Comprendre un fonds indiciel obligataire

L’outil de la semaine - Réponse aux nombreuses questions reçues

La MinutEduc - Pourquoi les frais de courtage diminuent ?

Update sur mon portefeuille - RAS

Quelques news sur La Bourse: Make it Easy

⏳ Temps de lecture : 14 minutes 📑

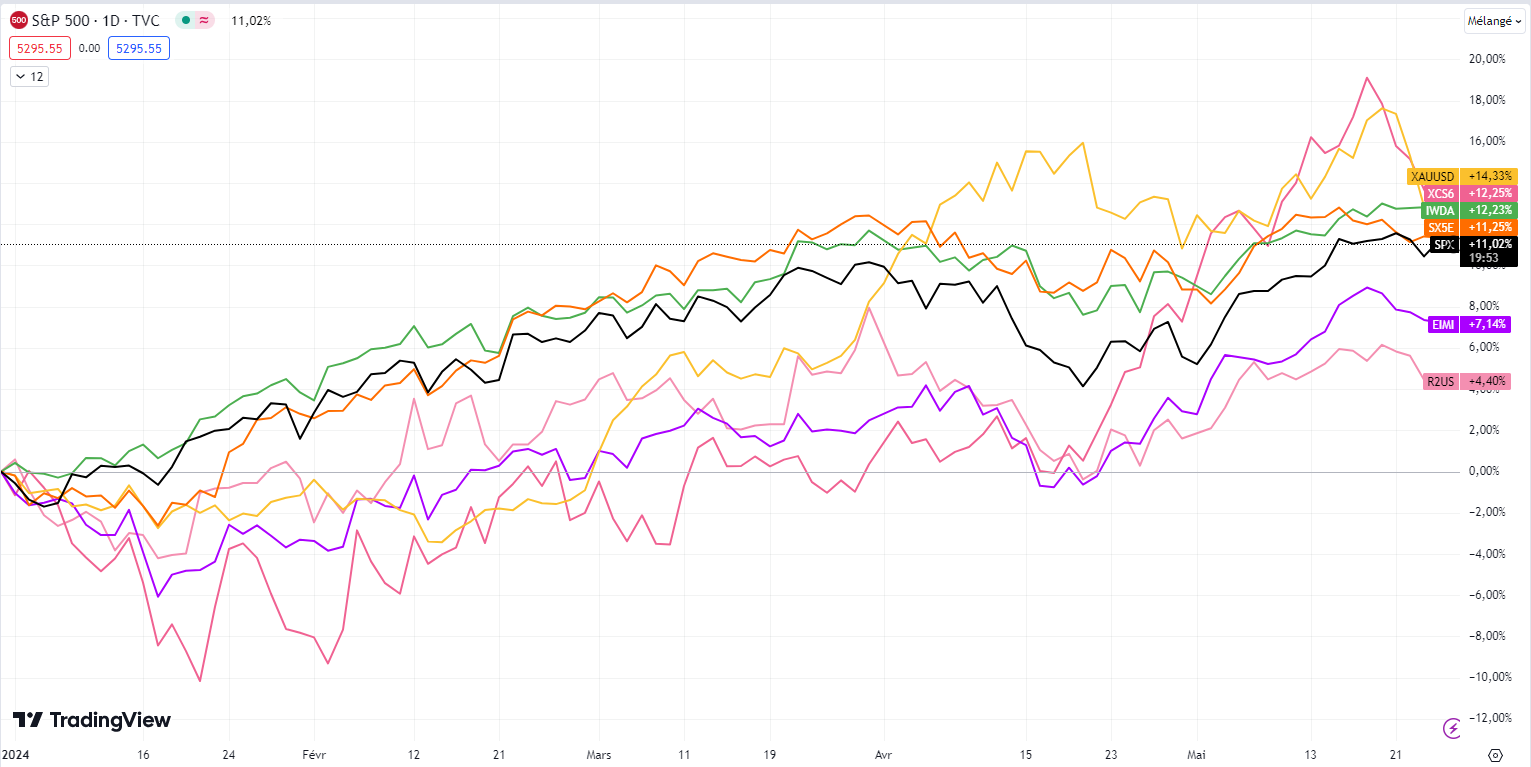

🌎 Semaine #21- Atterrissage chinois difficile

Depuis 2 semaines, le marché chinois a perdu plus de 5%. L’or, sur les derniers jours, a perdu 3%. Alors, voici un petit topo des performances depuis le 1er janvier 2024 :

+14.33% pour l’or (en jaune)

+12.25% pour le MSCI China (en rose foncé)

+12.23% pour le MSCI World (en vert)

+11.25% pour l’Eurostoxx 50 (en orange)

+11.02% pour le S&P 500 (en noir)

+7.14% pour le MSCI EM (marchés émergents)

+4.40% pour le Russell 2000 (en rose clair)

🔑 Mes conseils de la semaine - Comprendre un fonds indiciel obligataire

Il y a quelques semaines, je t’ai décrypté le fonds indiciel d’actions Vanguard U.S. 500 Stock Index Fund (tu peux relire ceci en cliquant ici ).

Cette semaine, je te refais le même exercice mais avec un fonds indiciel obligataire: Vanguard Euro Government Bond Index Fund (à lire ici)

Objectif

Le Fonds applique une approche de « gestion passive » (ou également appelée indicielle) et vise à répliquer la performance de l’indice obligataire suivant: Bloomberg Euro Government Float Adjusted Bond Index. Elément particulier: la composition d’un indice obligataire change généralement tous les mois.

Frais

Le montant des frais courants du fonds d’investissement est de 0.12%. Il englobe les frais de gestion, administratifs, juridiques, réglementaires, d’audit, de dépositaire et d’enregistrement. Et il ne tient pas compte des frais de transaction du fonds ni d’éventuels frais de surperformance (pas dans le cas de fonds passifs).

Composition

La composition de ce fonds indiciel est très similaire à l’indice qu’il cherche à répliquer.

En termes géographique, les principaux émetteurs d’obligations sont la France, l’Allemagne et l’Italie. La majorité des échéances des obligations est comprise entre 1 et 5 années. Pour rappel, l’échéance d’une obligation est la date à laquelle l‘emprunteur (l‘Etat ou l‘entreprise) doit avoir remboursé le montant emprunté ainsi que les intérêts. Au niveau de la distribution de la note de crédit, les obligations ont une très bonne note de crédit (note établie par une agence de notation dont l’objectif est de déterminer la probabilité qu’a un émetteur d’une obligation de faire défaut et de ne pas être capable de rembourser, partiellement ou entièrement, sa dette). Enfin, les obligations sont principalement émises par des émetteurs qui sont les Etats de la zone euro.

Performances

Voici un comparatif des performances de ce fonds indiciel par rapport à son indice de référence:

Autres informations

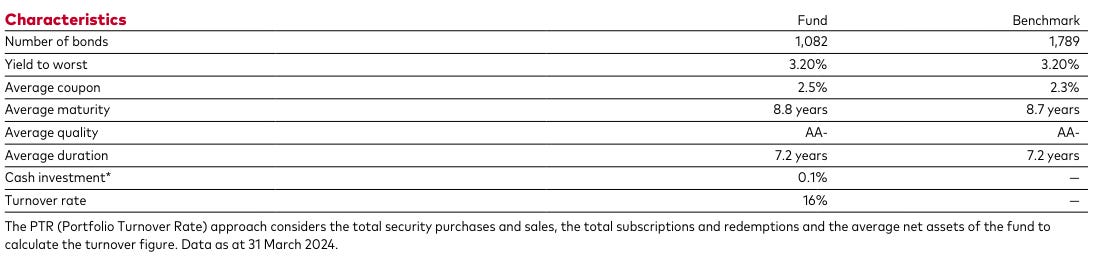

Le fonds indiciel détient plus de 1080 obligations. Avec un rendement à l’échéance de 3.20% (rendement annuel d’un investisseur qui détiendrait le portefeuille d’obligations et qui laisserait aller à l’échéance), et un coupon de 2.5% (Intérêts versés périodiquement au porteur d’une obligation). L’échéance moyenne est de près de 9 années. La note de crédit moyenne est de AA-. Enfin, , la duration est de 7.2 années (La duration mesure la durée qu’il faut, en années, pour que l’investisseur soit remboursé du prix d’achat du fonds indiciel obligataire grâce aux flux financiers liés aux obligations sous-jacentes. La duration mesure également la sensibilité du prix d’une obligation à une variation de taux d’intérêt. Par exemple, si le fonds indiciel obligataire a une duration de 4, cela signifie que si les taux d’intérêt augmentent de 1%, cela engendrera une diminution de la valeur du fonds indiciel de 4%. Et la même chose dans le sens inverse).

Et aussi, le fonds ne fait pas de prêt de titres. Il est également domicilié en Irlande. Pour pouvoir acheter ou vendre ce fonds indiciel à la valeur nette d’inventaire du jour, il faut passer l’ordre avant l’heure limite, à savoir 12h heure irlandaise. Quand c’est fait, les titres arrivent (dans le cas d’une souscription) 2 jours plus tard.

Enfin, la souscription minimale dans ce fonds d’investissement est de 1 000 000 euros. Alors, comment peux-tu l’acheter si tu souhaites investir dedans ?

Grâce à un gestionnaire comme Indexa Capital. Pourquoi utiliser un gestionnaire ? Par exemple, si tu sens que tu ne disposes pas du temps que tu veux pour te former ou que tu souhaites être plus serein(e) dans la gestion de tes investissements en te déchargeant d’un poids psychologique, alors il vaut mieux laisser la gestion de ton portefeuille à autrui.

Indexa Capital est le 1er gestionnaire automatisé en Europe avec plus de 75 000 clients et 2,3 milliards d’actifs sous gestion. Indexa Capital s’est d’abord lancé en Espagne en 2015, puis en 2020 en Belgique et en 2023 en France.

Par exemple, tu peux ouvrir un compte-titres à partir de 2000 euros en Belgique (ou minimum 500 euros pour une assurance-vie en France) et puis programmer un versement du montant de ton choix de ton compte bancaire vers ton compté géré par Indexa Capital. Indexa Capital va investir tous les mois pour toi, de manière 100% automatisée, dans des fonds indiciels.

Si tu veux découvrir gratuitement la méthodologie d’investissement et les fonds indiciels utilisés par Indexa Capital, il suffit de cliquer ci-dessous:

[Sponsor ❤️] Un immense merci à Indexa Capital pour son soutien dans ma mission d’éducation financière. Nous avons une collaboration commerciale ensemble.

Grâce à cette collaboration (et si tu cliques sur le lien ci-dessus), tu ne paieras pas les frais de gestion d'Indexa sur tes premiers 15 000 euros durant la première année de ton portefeuille.

🛠 L’outil de la semaine - Réponse aux nombreuses questions reçues

La semaine dernière, je t’ai partagé ma vidéo YouTube pour être capable de déclarer tes intérêts, dividendes ou encore plus-values de ton compte-titres chez Trade Republic (ou un autre courtier étranger !).

Tu peux la revoir en cliquant ici:

Alors, j’ai reçu de nombreuses questions auxquelles je vais répondre ici aussi.

Pour les intérêts sur le cash il faut donc tout déclarer dans la partie 1444-11 ou pas alors?

Oui, en règle générale, les revenus mobiliers étrangers qui n’ont pas subi le précompte mobilier belge (dividendes ou intérêts) – sont imposables à 30% et doivent être déclarés. Cases 1444-2444.

Trade Republic m'a donné 25€ d'action Apple mais cette somme est mélangé avec mes dividendes perçues dans mon rapport annuel (je suis en dessous de 800€) ou alors je me trompe et les actions gratuites c'est une autre choses ?

D'après mes informations, taxation de 30% sur les actions gratuites. A remplir aussi dans les mêmes cases que mentionnées ci-dessus.

Merci bcp pour cette vidéo . Petite question , j’ai commencé à investir début 2024 mais je n’ai pas reçu le rapport fiscal annuel je dois faire quoi ?

Tu recevras ton rapport annuel en avril/mai 2025, pour les revenus 2024. Si tu avais investi en 2023, alors là tu aurais reçu un rapport fiscal.

Un grand merci pour cette vidéo ! J'ai une petite question en passant ! J'ai acheter via traderepublic des SIR Belge. Dans mon relevé TR je constate que 30% ont deja été prélevé sur les dividendes... Est ce le précompte vu que dividendes Belge? Du coup je dois quand meme les redeclarer et re-payer 30%?

Non pas du tout. Dans le cas de sociétés belges, précompte mobilier = retenue à la source, et tu ne dois rien faire de plus. En résumé, non tu ne dois pas les redéclarer.

Merci pour cette vidéo heureusement que vous êtes là car Trade Republic communique très peu sur la fiscalité probablement dans l'objectif de laisser croire que tous les revenus sont nets aux novices et de les attirer. J'ai deux questions, premièrement, ça veut dire que si j'ai reçu par ex. 10€ d'etf S&P 500 via le saveback, je vais devoir payer 3€ d'impôts ? Si c'est vraiment le cas et j'ai bien compris, ça rend le saveback encore moins intéressant car au lieu de 1% ça passe à 0,70% en net, ce qui, certes, est toujours ça, mais ça reste infiniment peu et ça oblige à payer une partie des actions offertes en impôts. Ma 2eme question concerne le plafond d'exonération de 800€ de dividendes pour les actions coopératives ou a finalité sociale, on est bien d'accord que Apple et Microsoft n'en font pas partie et j'ai 30% des dividendes à payer en impôts ? Quel type d'actions pourraient rentrer dans cette catégorie ? Merci d'avance.

Oui effectivement, saveback de 1% brut (0.7% net) pour les revenus 2024 (date de déclaration fiscale: 2025) . Apple est une société, ainsi que Microsoft donc si tu as reçu moins de 800€ en dividendes nets, tu n’es pas obligé de les déclarer. Regarde bien ma vidéo, il est dit et écrit "ceci est valable pour les des dividendes de sociétés (belge ou étrangère), des coopératives ou des sociétés à but social.

Merci Grégory, c'est vraiment très clair et ça libère d'un poids certain pour remplir cette déclaration ! Juste une petite demande de précisions supplémentaire: les intérêts touchés sur le cash dans la déclaration TR sont bien situés en toute première ligne ? Liquidity ? Merci encore !

Exactement, en toute première ligne.

Hello, donc si je comprends bien si j'ai moins de 980€ d'intérêt sur mon cash Trade Republic pas besoin de déclarer les intérets et donc pas de taxe de 30% sous cette tranche ? Si c'est le cas c'est excellent pour les petits épargnants

L'exonération de 980 euros vaut uniquement pour les comptes épargnes réglementés. Dans le cas de Trade Republic, il y a bien la taxation de 30% car le compte espèces n’est pas un compte réglementé et ne bénéficie pas de l’exonération de 980 euros.

merci pour la vidéo :) petite question : les revenus de crowdfunding étranger doivent aussi être déclarés dans la case 1444 ?

Oui.

Merci, en voila une vidéo utile ! Pour rebondir sur la question précédente, la case 1444-11, reprend donc bien les intérêt cash de TR, ainsi que les dividendes si > à 800€ ? Concrètement, si on n'a perçu 950€ d’intérêt cash de TR, et 1000€ de dividendes, il faudrait mettre dans la 1444-11: 950 + (1000 - 800) soit 1150€ ? Bonne fiscalité à tous ;)

Oui et pour les dividendes, l’exonération est valable uniquement pour des dividendes de sociétés (belges ou étrangères), sociétés coopératives ou sociétés à finalité sociale. Mais pas sur les fonds d’investissement ni ETF, donc si tu as reçu des dividendes via les fonds d’investissement/ETF, alors tu dois les déclarer à la case 1444-2444.

t'es sur pour les crypto ? c'est pas 0% dans le cas d'une gestion "normal" en bon pere de famille ? merci pour la vidéo.

Quid des cryptos ? C’est la question qui est beaucoup revenue. D’après les informations lues sur le site internet d’Accountable (lien ici), il y a plusieurs cas de figure.

D’après les informations en ma possession, le fisc considère que ce n’est pas une opération “en bon père de famille” à partir du moment où il y a conversion en euros. Mais pour ta complète information, je demande encore des avis à des fiscalistes et je te tiens informé(e).

🔎 La MinutEduc - Pourquoi les frais de courtage diminuent ?

Remise en contexte

Il y a quelques mois, Saxo Bank Belgique a effectivement lancé une offensive sur les frais de courtage, et cela fait du bien au marché. En effet, pour acheter un ETF, cela coûte au minimum 7.5 euros sur Keytrade et Bolero, 6 euros sur Lynx ou encore 3 euros sur Rebel.

Pourquoi font-ils cela ?

Mais ils sont obligés de faire cela, car ils perdent des parts de marché au profit des néo-brokers comme Trade Republic, Degiro ou encore Scalable (pas encore disponible en Belgique).

Par exemple, Trade Republic a annoncé début 2024 avoir plus de 4 millions de clients en Europe (versus 600 000 clients en 2021). Degiro avait environ 300 000 clients en 2018, et maintenant plus de 2.5 millions de clients.

En Belgique, Trade Republic a déjà plusieurs dizaines de milliers de comptes ouverts. On voit de plus en plus de courtiers de nouvelles générations prendre de nombreuses parts de marchés aux acteurs traditionnels.

Pourquoi les grandes institutions perdent des parts de marchés ?

Je vois 3 explications.

Ces néo-brokers ont des applications intuitives et qui correspondent à une demande d’une nouvelle génération qui investit de plus en plus en Bourse. Les applications des acteurs traditionnels sont moins user-friendly.

Ensuite, ces néobrokers ont des systèmes de rémunération différents et arrivent à diminuer les frais de courtage de manière importante. Par exemple, une partie de leur rémunération provient de la part des gestionnaires d’ETF (BlackRock, Invesco, Amundi, …). En effet, au plus des clients de Trade Republic investissent dans des ETF gérés par BlackRock, au plus BlackRock gagne de l’argent et une partie de cet argent est rétrocédée à Trade Republic. Mais cela ne coûte pas plus cher au client final. Keytrade ou Saxo Bank, à ma connaissance, reçoivent des rétrocessions de la part des gestionnaires de fonds actifs, fonds qui généralement coûtent entre 1.5% et 2% par an, bien plus que les 0.2% par an en moyenne pour des ETF passifs.

Je pense aussi que ces néo courtiers ont des processus administratifs plus rapides et efficaces, et permettent d’ouvrir un compte en quelques minutes alors que pour ouvrir un compte chez un acteur traditionnel, cela peut prendre plusieurs jours.

Pourquoi personne ne réagit chez Keytrade, Bolero ou autre ?

Car le belge est trop immobile. Passer d’un courtier à un autre n’est pas qu’une affaire de coûts économiques. Beaucoup d’études ont montré qu’il y a des coûts psychologiques à changer de courtier mais aussi des coûts liés à la collecte d’informations.

Ouvrir un compte-titres à l’étranger n’est pas compliqué. Par contre, ce qui est compliqué, ce sont les obligations fiscales liées à détenir un compte à l’étranger. Si on détient un compte à l’étranger, il faut faire plusieurs choses : (i) Le déclarer au Point de Contact Central de la Banque Nationale de Belgique, (ii) le noter dans sa déclaration fiscale et (iii) déclarer les revenus liés à ce compte. Et s’occuper aussi de la TOB. Alors qu’il existe un partage d’informations entre le fisc belge et les institutions financières européennes, pourquoi obliger l’épargnant belge à devoir faire les deux premières démarches administratives ? A mes yeux, ces démarches administratives sont créées pour inciter l’épargnant belge à rester dans une institution belge, ce qui est contraire au principe de mobilité des capitaux.

💰 Mon portefeuille - RAS

Pour la semaine prochaine, je vais essayer de te faire un update de ma gestion de budget et aussi de mon portefeuille, avec les positions exactes ainsi que les montants, en toute transparence.

En attendant, si tu veux connaître la composition exacte de mon portefeuille, il te suffit de relire ceci → relire ici.

Plus récemment, tu peux aussi relire la composition de mon portefeuille d’ETF.

PS: Si tu veux utiliser la carte de Trade Republic, placer ton cash à du 4% brut ou encore investir dans des ETF sans frais de courtage et 100% automatisé, alors tu peux faire comme moi et ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️] Ceci est une collaboration commerciale. Un immense merci pour leur soutien dans ma mission d’éducation financière.

Mon code parrainage est le suivant: gfvwql9p

📰 Quelques news sur La Bourse: Make it Easy

Le 3 janvier 2023, j'ai écris la première édition de ma newsletter. 74 éditions plus tard, je n'ai raté aucune semaine. Mais j’avoue que c'est vraiment difficile.

Chaque semaine, c'est entre 6 à 8 heures de travail. Souvent le lundi. Mais je n'ai pas eu le temps hier. Car j'étais en réunion toute la journée.

Alors, je peux commencer la semaine quelque peu frustré avec "ce retard". Mais je me sens aussi très reconnaissant de voir 8000 personnes qui reçoivent mes e-mails chaque semaine.

Alors, je continue de faire de mon mieux. Un immense merci à toi pour ton soutien et le temps que tu prends pour lire cette newsletter.

Un immense merci 🙏

Un immense merci d’avoir pris le temps de lire cette édition.

Je te souhaite une belle journée en ce mercredi, une agréable semaine et si tu as des questions aussi, tu peux bien entendu m’envoyer un message. Je réponds toujours avec le sourire 😃.

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance