👦🧒Comment investir pour ses enfants ?

Les 4 options possibles

Bonjour,

J’espère que tu vas bien et que tu as commencé la semaine en belle forme 😀

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. On approche des 80 éditions ! Si tu as 1 minute, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide énormément.

De mon côté, je me sens super excité à l’idée de te présenter François Derbaix lors de mon webinaire 100% gratuit de ce soir.

Pour la petite histoire, François a investi 100 000 euros dans l'action Facebook en 2012. Trois mois plus tard, il revendait toutes ses actions. Résultat: 50 000 euros de perte.

L'histoire entrepreneuriale de François Derbaix est inspirante à plusieurs égards. Il a créé Toprural en mars 2000, revendu à plusieurs millions à HomeAway en 2012. Il a créé le plus grand comparateur de supermarché espagnol avec son épouse. Il a créé Indexa Capital, la plus grosse société de gestion passive en Europe.

Mais il a aussi fait des grosses bêtises en Bourse. Ce soir, nous discuterons ensemble de :

ses apprentissages en tant qu'entrepreneur & investisseur ;

comment se préparer aux futurs krachs boursiers ;

ses plus grandes erreurs en Bourse.

C’est ce soir (25 juin) à 20 heures.

Tu peux regarder le Live 100% gratuit ici:

PS: Active la cloche pour être notifié(e) quand le Live commence.

Avant de commencer, tu peux aussi:

💻 Découvrir mes 7 services autour de l’éducation financière → j’ai accompagné + 1 140 personnes depuis 3 ans (tout format confondu).

👨🏫 Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

📧 Télécharger le guide illustré rédigé avec mon ami Guillaume Simonin (+ 1400 personnes l’ont déjà)

📖 Rejoindre + 5000 lecteurs de mon livre Bien débuter en Bourse

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok

👓 Relire les anciennes éditions de la newsletter

C’est parti pour cette 78ème édition.

Au sommaire de cette édition 🔍

Semaine #25- Le premier semestre 2024 = super bon

Mes conseils de la semaine - Comment investir pour ses enfants ?

L’outil de la semaine - Le coffre fort digital - IZIMI

La MinutEduc - L’indice boursier le plus vieux du monde

Update sur mon portefeuille - J’ai fait des opérations pour plus de 15 000 euros

Quelques news sur moi

⏳ Temps de lecture : 16 minutes 📑

🌎 Semaine #25- Le premier semestre = super bon

Les derniers jours furent plutôt très bons en Bourse.

Que faut-il retenir ?

Fin de cette semaine, il y aura les chiffres du PIB américain. Va-t-on vers une croissance à 0% aux Etats-Unis ? C’est possible car on voit que le chômage repart à la hausse ou encore que les taux d’intérêts sur les cartes de crédit sont à des niveaux historiques ce qui entraine moins de consommation de la part du consommateur américain ;

Les Bourses américaines vivent leur meilleure année électorale. C’est aussi intéressant de remarquer que historiquement, sur du très très long terme, les actions ont de meilleures performances en année électorale que les autres années (comme tu peux le remarquer sur l’illustration ci-dessous faite par Vanguard). Finalement, on ne sait pas ce qu’il en sera pour cette année, le plus important étant de rester investi(e) à très long terme ;

Au cours des 10 dernières années, la gestion active aux Etats-Unis a perdu 3000 milliards $ d’encours sous gestion, au profit des fonds passifs sous la forme d’ETF ;

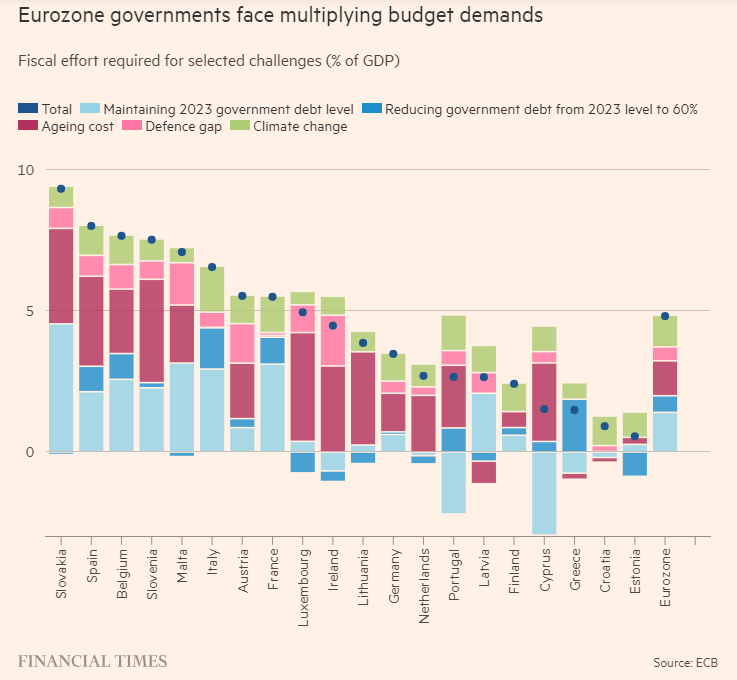

Je me suis aussi amusé à lire le rapport de la Banque Centrale Européenne au sujet du niveau de dettes des Etats de la zone euro. De grands challenges nous attendent et vont nécessiter des moyens financiers plus importants: financement des pensions, dépenses supplémentaires de la Défense (dans un monde où les tensions géopolitiques sont grandissantes) ou encore le changement climatique. Les Etats de la zone Euro doivent arriver à faire des économies (ou générer des revenus) de l’ordre de plus de 720 milliards d’euros afin de diminuer leur déficit et pouvoir travailler plus sereinement sur ces sujets (cfr ci-dessous). Certains pays, comme la Slovaquie, l’Espagne ou encore la Belgique ont plus d’efforts à fournir:

Les devises des pays émergents on perdent plus de 4% en moyenne par rapport au dollars sur les six premiers mois de l’année 2024 ;

Enfin, j’ai aussi lu que la Banque allemande Baader allait lancer un ETF actif qui serait géré par de l’intelligence artificielle. Affaire à suivre.

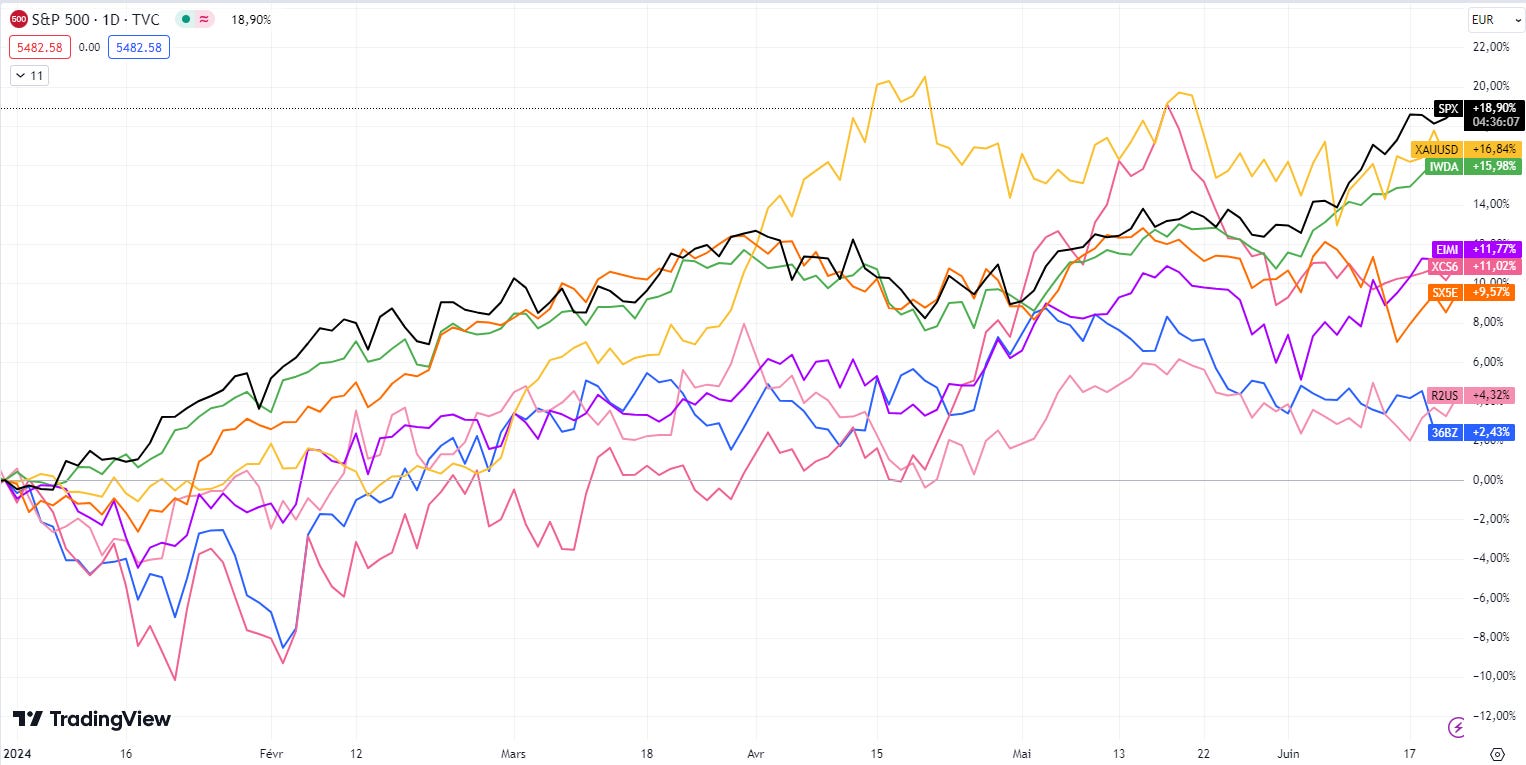

En résumé, voici le topo des marchés au 24/06 (le tout en EURO) :

+18.90% pour le S&P 500 (en noir)

+16.84% pour l’or (en jaune)

+15.98% pour le MSCI World (en vert)

+11.77% pour le MSCI EM (marchés émergents)

+11.02% pour le MSCI China (en rose foncé)

+9.57% pour l’Eurostoxx 50 (en orange)

+4.32% pour le Russell 2000 (en rose clair)

+2.43% pour le MSCI China A (marché intérieur chinois, en bleu)

🔑 Mes conseils de la semaine - Comment investir pour ses enfants ?

Depuis de nombreuses semaines, on me pose la même question: “comment investir pour ses enfants ?”

Avant de tenter de répondre à cette question importante, ouvrir un compte d’épargne pour ses enfants n’est pas une bonne chose à mes yeux. Pourquoi ? Car l’argent “dort” là et est rongé par l’inflation grandissante. Je ne suis pas non plus favorable aux assurances-placement qui coûtent très cher (frais d’entrée ou encore les frais des produits d’investissement proposés par la banque).

Tu as 4 options possibles.

#1 - Compte-titres à ton nom

Avantages:

Tu gardes le contrôle ;

Tu peux investir dans des ETF pas chers (via Trade Republic par exemple) ;

Tu peux transmettre ton patrimoine quand tu le souhaites ;

Tu peux aussi décider de vendre des investissements si tu as besoin de liquidités.

Désavantages:

Si tu décèdes, l’argent n’appartient pas à ton enfant et il devra payer des droits de succession dessus.

#2 - Compte-titres à son nom

Avantages:

Tu as la certitude que l’argent appartient à ton enfant ;

Ton enfant paiera moins de droits de succession pour les versements de plus de 3 ou 5 ans (dépendant de la région dans laquelle tu habites) ;

Désavantages:

Tu ne peux pas verser de l’argent de son compte vers le tien, sauf si tu arrives à prouver que c’est dans son intérêt ;

A partir de 18 ans, tu n’as plus accès à rien ;

C’est ton enfant qui a le contrôle à 100% à la majorité et qui choisit ce qu’il souhaite faire ;

Peu de banques proposent cela (mais quelque chose me dit que Trade Republic travaille sur ce sujet …).

#3 - Compte-titres à ton nom mais avec un bénéficiaire final désigné

Avantages:

Tu restes propriétaire de tes investissements ;

Tu choisis quand tu veux transférer les titres à ton enfant (et pas nécessairement à ses 18 ans) ;

Ton enfant est le bénéficiaire clairement désigné ;

Tu es 100% libre de faire ce que tu veux.

Désavantages:

Si tu décèdes avant la date à laquelle le capital lui revient, l’argent appartient à ton enfant mais il devra payer des droits de succession dessus.

Si tu décèdes 3 ans (Bruxelles - Flandres) ou 5 ans (Wallonie) après la date à laquelle il a reçu l’argent, il ne devra pas payer des droits de succession. Si c'est avant, alors des droits de succession seront dus.

#4 - Compte-titres en indivision

Avantages:

Parents et enfants sont tous propriétaires ;

Les parents sont les référents ;

L’enfant peut devenir l’unique propriétaire à un moment que les parents jugent opportun.

Désavantages:

Les plateformes d’investissement ne proposent pas cela ;

Il faut aller dans des institutions bancaires qui sont souvent beaucoup plus chères.

Via quelle(s) plateforme(s) ou banques ?

Via un courtier pour investir seul(e)

Idéalement, je rêverais d’investir avec mon épouse pour nos enfants via Trade Republic. Mais ce n’est pas encore possible. Il faut encore patienter un peu mais ça va venir.

Si tu investis seul(e) pour tes enfants (et pas via un compte-titres joint), alors tu peux le faire via Trade Republic ou Degiro (pour avoir un autre compte-titres et bien faire la distinction entre tes investissements et ceux de tes enfants). Souviens-toi juste que Degiro n’automatise pas les investissements mensuels et qu’ils ne permettent pas le fractionnement d’ETF. Donc si tu veux investir 100 euros par mois pour tes enfants dans un ETF qui coûte 400 euros, il faudra attendre tous les 4 mois avant d’investir (donc tu ne profites pas des intérêts composés) et te faire des rappels dans ton agenda.

Si tu investis de manière conjointe, alors il existe plusieurs plateformes par lesquelles tu peux passer tes ordres sur des ETF (Bolero, Saxo Bank, Keytrade Bank, …). Ils n’automatisent pas les investissements mensuels et ne permettent pas non plus le fractionnement d’ETF. Alors, imagine que tu veux investir 100 euros par mois dans un ETF, cela va peut-être te couter 2 euros, 2.5 euros, 5 euros ou encore 7.5 euros de frais de courtage par ordre, ce qui représente au minimum 2% de frais de courtage. C’est peut-être un peu cher. Cela dépend surtout de ton montant mensuel ;

Actuellement, cela fait un an et demi qu’on fait le Keyplan avec mon épouse pour les enfants. Les avantages:

Automatisé ;

Minimum de 25 euros par an d’investissement ;

Pas besoin de se connecter pour que les investissements se fassent ;

L’investissement se fait tous les mois pour profiter des intérêts composés (on peut faire grandir la boule de neige avec des petites sommes, et pas besoin d’attendre 3-6 mois avant de faire des investissements).

Par contre, cela coûte très cher → 2.20% par an en 2023 (ce sont les frais courants des fonds d’investissement actifs sous-jacents au Keyplan). A l’heure d’écrire ces lignes, je réfléchis à une option: soit j’attends que TR finalise les comptes-joints (et enfants), soit on ouvre un compte chez Saxo Bank avec mon épouse.

De plus, quand on a un montant plus important à investir, on l’investit dans des ETF via Swissquote.

Via une grande banque

Ouvrir un compte-titres pour ton enfant via une banque est possible, mais ça va coûter probablement cher en:

Frais d’entrée/de sortie

Frais de courtage

Frais courants des fonds → la grande majorité du temps, ce sont des fonds actifs qui coûtent en moyenne entre 1.5% et 2% par an

Via un gestionnaire qui investit pour ton enfant dans des fonds passifs

Tu peux faire gérer ton argent par un professionnel qui ouvrira un compte pour ton enfant (exemple: Indexa, Easyvest, …). Ce n’est pas toi qui gère, donc tu ne peux pas faire ce que tu veux. De plus, l’investissement mensuel dépend du montant de tes contributions et tu ne peux pas ouvrir un compte à partir de 50 euros.

Par exemple, Indexa propose d’ouvrir un compte à partir de 2000 euros et Easyvest 5000 euros. Indexa ne propose pas encore de compte-titres joint alors qu’Easyvest oui. Une autre différence entre ces 2 gestionnaires est l’investissement régulier. Par exemple, Indexa va attendre d’avoir 150 euros pour investir dans des fonds indiciels alors que l’investissement régulier fait par Easyvest dépend du prix de l’ETF. A l’heure d’écrire ces lignes, le cours de l’ETF actions qu’ils utilisent tournent aux alentours de 200 euros, donc si tu verses 50 euros par mois, ils ne seront investis qu’au bout du 4ème versement.

Si tu veux découvrir Indexa Capital, il suffit de cliquer ci-dessous:

[Sponsor ❤️] Un immense merci à Indexa Capital pour son soutien dans ma mission d’éducation financière. Nous avons une collaboration commerciale ensemble.

Grâce à cette collaboration (et si tu cliques sur le lien ci-dessus), tu ne paieras pas les frais de gestion d'Indexa sur tes premiers 15 000 euros durant la première année de ton portefeuille.

🛠 L’outil de la semaine - Le coffre fort digital - IZIMI

En revenant en Belgique, je me suis rendu compte qu’il y avait un super outil mis en place par le gouvernement: IZIMI.

C’est un coffre-fort digital proposé par les notaires belges et dans lequel tu peux reprendre:

Toutes tes données personnelles ;

Les documents d’ouverture de compte bancaire ;

Les fiches de salaires ou relatifs à la sécurité sociale ;

Toutes les informations relatives à tes biens immobiliers ;

Des documents liés à tes activités professionnelles ;

Ou encore les informations sur d’éventuelles donations ou même ton testament.

Bref, quand il faut reprendre toutes les informations à un seul et même endroit, c’est super simple !

Voici un petit aperçu:

Pour découvrir IZIMI, clique ci-dessous

🔎 La MinutEduc - L’indice boursier le plus vieux du monde

L’indice Dow Jones Industrial Average est l’indice boursier le plus vieux du monde encore existant. Sa première cotation remonte à l’année 1896 et il a été créé par un certain Charles Dow.

Mais qui est Charles Dow ?

Charles Henry Dow est né le 6 novembre 1851 à Sterling, dans le Connecticut, aux États-Unis. Il a grandi dans une ferme. Il a commencé sa carrière en tant que journaliste, se spécialisant dans les sujets économiques et financiers. En 1879, il a déménagé à New York où il a commencé à écrire pour des publications financières renommées. C'est là qu'il a rencontré Edward Davis Jones et Charles Milford Bergstresser.

En 1882, avec Jones et Bergstresser, Dow a co-fondé la société Dow, Jones & Company. Leur objectif était de fournir des informations financières précises et fiables aux investisseurs.

En 1883, ils ont lancé un bulletin d'informations financières appelé "Customer's Afternoon Letter" qui est devenu très populaire parmi les investisseurs et les courtiers.

En 1885, Charles Dow a introduit son premier indice boursier, connu sous le nom de Dow Jones Transportation Average (DJTA). Cet indice comprenait initialement 11 entreprises, principalement des compagnies ferroviaires, qui étaient cruciales pour l'économie américaine à cette époque en raison de leur rôle dans le transport des marchandises et des passagers.

En 1889, la société a fondé le Wall Street Journal, qui est rapidement devenu l'un des journaux financiers les plus influents aux États-Unis. Dow était le rédacteur en chef, et sous sa direction, le journal a gagné en notoriété pour son intégrité et sa couverture détaillée des marchés financiers.

Création du Dow Jones Industrial Average

En 1896, Charles Dow a introduit le Dow Jones Industrial Average (DJIA), un indice boursier qui suit la performance de 12 grandes entreprises industrielles américaines. L'objectif de cet indice était de fournir un baromètre fiable de la santé économique globale des États-Unis. Le DJIA est devenu l'un des indices boursiers les plus suivis au monde et reste une référence importante pour les investisseurs.

Théorie de Dow

Charles Dow est également connu pour ses contributions à l'analyse technique des marchés financiers, principalement à travers ce qui est maintenant connu sous le nom de "Théorie de Dow". En quoi ça consiste ? Cela repose sur l'analyse des mouvements de marché à travers les tendances primaires, secondaires et mineures, et elle forme la base de nombreuses stratégies d'investissement modernes.

💰 Mon portefeuille - J’ai fait des opérations pour plus de 15 000 euros

Il y a 3 semaines, je faisais le point sur tout mon portefeuille financier.

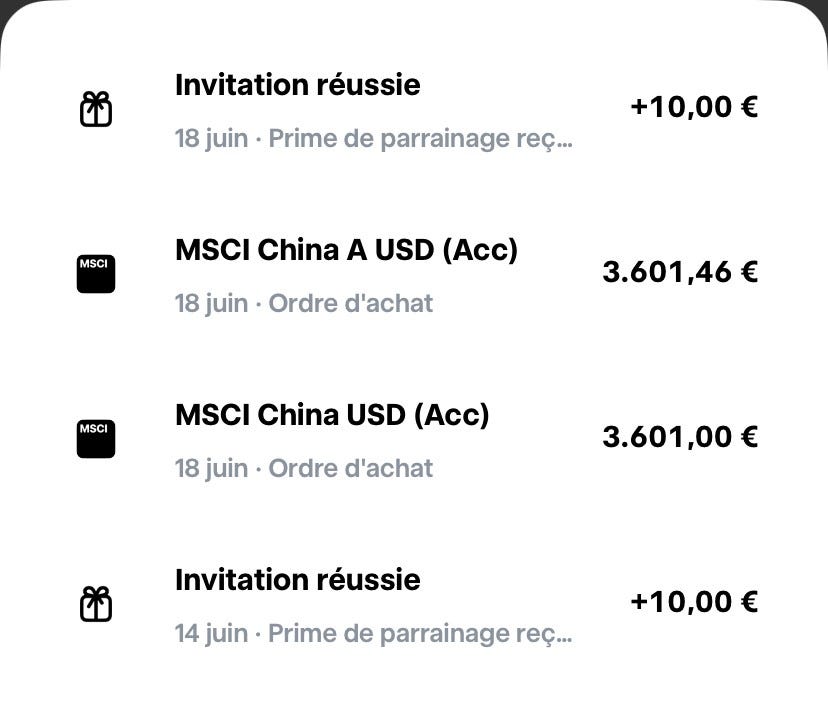

Et la semaine dernière, j’ai décidé de vendre mes 2 investissements dans des fonds actifs chinois. Pour rappel, les fonds Robeco Chinese Equities et JP Morgan China Fund ont été sous performants. Sur les 5 dernières années, ils n’ont été que 2 fois dans le top 30 des meilleurs fonds d’investissement chinois. C’est trop peu pour un fonds actif.

Donc, mardi dernier, j’ai vendu ces deux investissements:

Le jour-même, pour ne pas être “hors du marché”, j’ai réinvesti dans 2 ETF que je détiens et qui sont exposés au MSCI China et au MSCI China A (MSCI China: indice qui est composé de plus de 700 sociétés chinoises les plus liquides, avec un maximum de 20% de A shares. Et le MSCI China A Inclusion: indice qui est composé de plus de 500 sociétés chinoises cotées sur le marché intérieur chinois, à savoir Shanghai et Shenzhen (A shares market)):

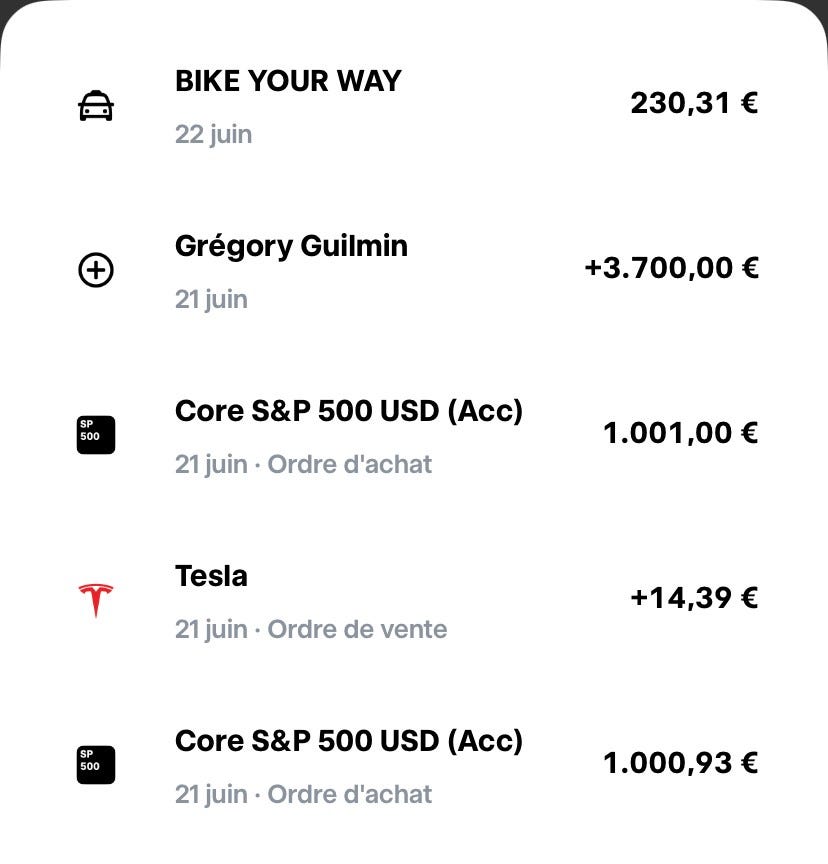

Et puis, vu que j’ai eu plus de rentrées financières récemment, j’ai décidé de réinvestir 2000 euros dans un ETF qui réplique le S&P 500:

Alors, j’ai plusieurs commentaires suite à cette capture d’écran de mon compte Trade Republic:

Pourquoi le faire en deux fois ? A cause d’une erreur opérationnelle de ma part. Au départ, je voulais faire 1000 euros et enregistrer mon écran pour une future vidéo YouTube. Et puis je tourne la vidéo, j’investis et je me rends compte que je n’avais pas activé l’enregistrement de mon écran. J’ai donc dû retourner la vidéo, enregistrer correctement mon écran et investir à nouveau 1000 euros ;

J’ai vendu des fractions d’action Tesla pour 14.39 euros, simplement car je les ai reçu gratuitement lorsqu’une personne qui utilise Trade Republic mentionne mon code parrainage (gfvwql9p) ;

Suite à la vente de mes fonds actifs, je fais des virements bancaires pour renflouer mon coussin de sécurité (3.75% d’intérêts bruts par an) chez Trade Republic ;

J’ai payé les réparations de mon vélo via ma carte bancaire Trade Republic.

En quelques mots sur la carte Trade Republic:

Frais de retrait: 0 euros si retrait supérieur à 100 euros, sinon 1 euro ;

1% de Saveback, peu importe les dépenses (si tu dépenses 500 euros par mois avec cette carte, c’est 5 euros que tu reçois dans le(s) plan(s) d’épargne de ton choix). Ce montant est financé sur fonds propres de Trade Republic ;

Option Round-Up. Si tu dépenses pour un café 4,5 euros, tu peux choisir d’arrondir ta dépense de 50 cents et que ces 50 cents aillent dans le plan d’épargne de ton choix ;

Frais de change compétitifs: ceux de visa ;

MAIS: pas d’assurance. Donc pour réserver un avion ou un hôtel, j’utilise ma carte de crédit traditionnelle. Et pour dépenser, celle de Trade Republic.

Si tu veux investir tous les mois dans des actions ou des ETF (sans frais de courtage et pour limiter le risque d’oubli et d’erreur opérationnelle) de manière 100% automatique et même faire fructifier ton coussin de sécurité, alors tu peux ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️] Trade Republic est le plus grand courtier en Europe, avec plus de 4 millions de clients. Ceci est une collaboration commerciale. Un immense merci pour leur soutien dans ma mission d’éducation financière.

Mon code parrainage est le suivant: gfvwql9p

📰 Quelques news sur moi

VTT Genappe - 29 septembre 2024

Depuis 4 semaines maintenant, j’ai repris le VTT deux fois par semaine. Un vrai plaisir de faire cela.

D’ailleurs, si ça te tente, je vais participer au VTT de Genappe le 29 septembre 2024 (clique ici pour en savoir plus). Et j’aimerais te proposer, si ça te tente, de faire un groupe « Bourse & VTT» afin de pouvoir s’entrainer un peu durant l’été, faire une partie du parcours ensemble (chacun étant libre de choisir la distance de son choix le jour J, bien entendu) et même boire un verre après cette épreuve sportive.

Qu’en penses-tu ?

Si tu es motivé(e), alors écris moi par e-mail.

Ci-dessous, une petite capture d’écran de mon tour de dimanche:

Tennis

Le début de l’été est aussi bien sportif avec la reprise du tennis, ça fait beaucoup de bien. Alors, petit sondage:

Un immense merci 🙏

Un immense merci d’avoir pris le temps de lire cette édition.

Je te souhaite une belle journée ensoleillée.

Si tu as des questions aussi, tu peux bien entendu m’envoyer un message. Je réponds toujours avec le sourire 😃.

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Pour moi il manque l'une des options les plus intéressantes : une assurance vie en ligne style Linxea Spirit 2.

Frais faibles, fiscalité intéressante, et possibilité d'investir sur de nombreux supports, notamment pas mal d'ETF.

hello, je pense qu'il y a une erreur ici :

#3 - Compte-titres à ton nom mais avec un bénéficiaire final désigné

Désavantages:

Si tu décèdes,

"l’argent appartient à ton enfant et il devra payer des droits de succession dessus."=> pas juste ?

=> si tu décèdes, SI l'argent n'est pas la propriété de ton enfant car il n'a pas atteint l'age choisi, il doit payer des droits, et SI l'argent est la propriété de l'enfant, il ne paie pas de droits de succession?

Après, c'est pas mal comme solution, car je dois te dire que pour avoir vécu l'expérience d'avoir reçu une énorme somme très jeune, il vaut mieux recevoir de l'argent à plus de 25 ans, et SURTOUT PAS à 18 ans.