👷♂️ 2 ans d'entrepreneuriat - j'en suis où ?

Et j'ai aussi répondu à plein de questions

Bonjour,

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. J’espère que tu vas bien et que tu profites des beaux et intenses rayons de soleil ☀.

La semaine dernière, 85% des lecteurs m’ont dit qu’ils souhaitaient toujours recevoir mes e-mails chaque semaine durant l’été, alors je vais m’atteler à continuer d’essayer de t’apporter de la valeur ajoutée chaque semaine.

Si tu aimes cette édition et ce que je partage, alors tu peux cliquer sur le cœur ❤️ (en haut). Cela m’aide vraiment dans mon rêve d’éducation financière. D’ailleurs, que tu sois là depuis le début ou que tu viennes de me rejoindre, merci pour ton précieux soutien.

De mon côté, je viens de fêter les 2 ans d’entrepreneuriat 🥂 (cfr tout en bas). Et ce début d’été est intense, tout en gardant un énorme sourire en écrivant cette édition. Je te montre l’envers du décors:

Si ce n’est pas déjà fait, tu peux aussi :

Me suivre sur YouTube, LinkedIn, Facebook et Instagram → On est presque 17 000 personnes

Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google avec plus de 54 avis)

Découvrir mes autres services autour de l’éducation financière (coaching personnalisé, formation en entreprises, ...) → j’ai accompagné plus de 425 personnes

Rejoindre + 3725 lecteurs de mon livre Bien débuter en Bourse 📖 (ou l’offrir à tes amis, membres de ta famille ou encore certains collègues)

Allez, c’est parti.

Au sommaire de cette édition 🔍

Semaine #27 - Un peu plus de volatilité

Mes conseils de la semaine - Je réponds à tes questions.

Un outil utile - Backtest by Curvo.

La MinutEduc - Qui suis-je ?

Mon portefeuille - Je te montre mon rapport de coûts.

Quelques news sur La Bourse: Make it Easy - Je te partage mon chiffre d’affaires en 2023

Mes prochaines conférences

⏳ Temps de lecture : 16 minutes

🌎 Semaine #27 - Un peu plus de volatilité

Pour cette première semaine de l’été, on peut dire que les marchés ont été volatils, surtout jeudi dernier. En effet, les bourses américaines et européennes ont chuté entre 1 et 4% sur la même journée (alors que l’Asie était stable, mais elle a clairement du retard depuis le 1er janvier). Cette volatilité n’était plus arrivée depuis plusieurs mois, ça donne toujours un peu d’air au marché. On ne sait pas toujours pourquoi la Bourse monte ou descend à court terme, mais dans ce cas précis, ce sont les déclarations de banquiers centraux qui ont du saper le moral de quelques investisseurs.

En guise de petit-déjeuner, je te partage aussi quelques news en vrac:

Nvidia a apporté 4.9% de performance au S&P 500 (18.3%) sur les 12 derniers mois ;

Apple représente presque 8% du S&P 500 ;

Les taux ont fortement augmenté ces dernières semaines. Début avril, le taux d’une obligation à 10 ans américaine était de l’ordre de 3.3%. Aujourd’hui, nous sommes à 4.06%. En France et en Belgique, on est à environ 3.3% pour le taux d’une obligation gouvernementale à 10 ans ;

Alors que fin 2022, on parlait de crash immobilier à venir (à cause de l’inflation et de l’augmentation des taux - je reste convaincu que l’immobilier va petit à petit souffrir), le prix de l’immobilier est resté stable aux Etats-Unis avec une diminution d’à peine 2% depuis le prix le plus haut:

Le S&P 500 connait un excellent premier semestre, le 13ème meilleur de son histoire:

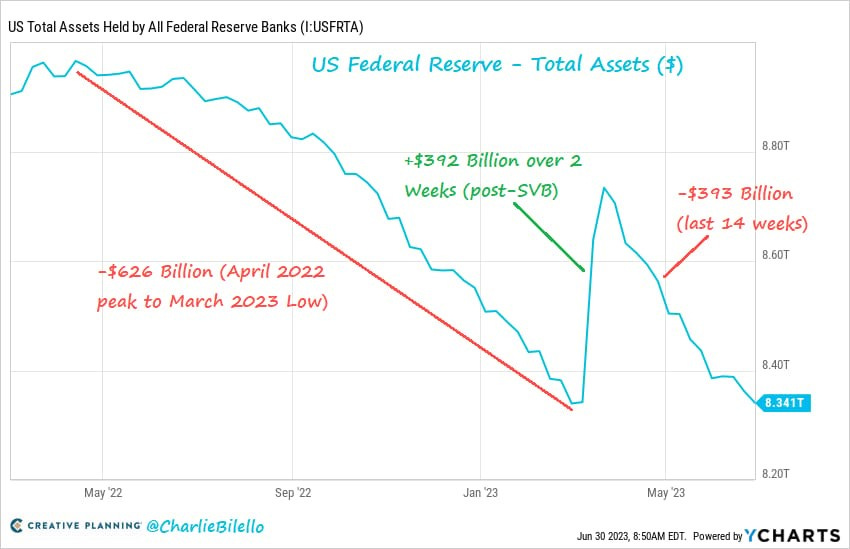

Après l’injection de liquidités début mars pour aider le secteur bancaire aux Etats-Unis, la Fed (Banque Centrale des USA) continue la diminution, lente et progressive, de son bilan:

Alors, si nous faisons le topo boursier depuis le 1er janvier, ça reste toujours bien vert (sauf pour la Chine) :

+14.85% pour le S&P 500 (en noir)

+12.2% pour l’Eurostoxx 50 (en orange)

+11.05% pour le MSCI World (en vert)

+5.57% pour l’or (en jaune)

+5.48% pour le MSCI EM (marchés émergents, en mauve)

-7.29% pour le MSCI China (en rose)

Enfin, pour terminer ce topo, j’aimerais finir par une phrase du célèbre investisseur et éducateur financier Charlie Bilello:

Weigh the evidence as it comes, invest based on probabilities, be forever humble and thankful, and leave the predictions to those whose job it is to entertain. That’s the best you can do in this fickle business of investing – try to find the path that’s right for you and stick with it long enough to reap the enormous benefits of compounding

Je pense qu’il a tout dit. Restons humble et arrêtons d’essayer de prédire la Bourse.

🔑 Mes conseils de la semaine - Je réponds à tes questions.

C’est le début de l’été, alors j’en profite pour répondre à certaines questions reçues ces dernières semaines.

1. Question de Julien

Bonjour Grégory,

Voici une question dont la réponse sera peut être utile à la communauté :

Dans le cas d'un ETF capitalisant, comment connaître le montant des intérêts, dividendes et plus values qui sont réinvestis dans le fond et la date à laquelle ils sont réinvestis ?

Merci d'avance pour ta réponse,

Bien à toi,

Julien.

Julien, les gestionnaires de fonds actifs/passifs connaissent la réponse grâce à leur système informatique. De notre côté, l’information n’est pas publique donc malheureusement on ne peut pas le savoir. Pour ton information, en Europe, les dividendes sont versés, la plupart du temps, 1x par an (souvent avril - mai) et aux Etats-Unis, c’est souvent 4 fois par an. Cependant, impossible de connaitre cette information aussi bien pour un fonds actifs que pour un fonds passifs (du moins pour nous investisseurs privés).

2. Question de Robin

Bonjour Grégory,

J'ai une question pour toi sur les ETF.

Comme c'est possible d'investir sur le S&P500 à travers un ETF coté en France, avec le décalage horaire comment peut-on avoir une cotation reflétant le marché US alors que celui si est fermé en début de journée par exemple?

J'avoue que j'ai un peu de mal à comprendre le mécanisme.

Merci encore pour tes précieux conseils

Robin

Robin, merci pour ta question très intéressante. Ton ETF est un fonds d’investissement coté en Bourse sur différentes places boursières (Londres, Amsterdam, New-York, …), ce qui signifie que la cotation sur différentes places boursières est possible. Le marché US est fermé, mais pas celui des futures (par exemple, le marché des futures sur le S&P 500 est ouvert 23h/24 et je pense 6 jours sur 7), donc on peut toujours voir la tendance sur les marchés américains. De plus, beaucoup de sociétés du S&P 500 sont cotées en Europe. Exemple : Apple, qui, en plus d’être cotée sur le Nasdaq, l’est aussi sur la bourse de Xetra (Allemagne).

3. Question de Philippe

… Suggestion de sujet pour une prochaine newsletter : si on a investi régulièrement (ex : tous les mois) en bourse et si un jour, on vend « directement » une partie de son capital boursier suite à un projet de vie (ex : pension), comment calculez-vous (même approximativement) la plus value (ou moins value !) réalisée ?

Pourcentage de rentabilité ?

Durée d’investissement ?

Le capital que l’on obtient via la vente provient de quel montant ?

pour savoir quand même où on va avec son capital en vendant « directement » ou pour savoir si on a fait une « bonne opération » en vendant « directement » ?

Bien à vous.

Philippe.

Philippe, c’est une sacrée question. En effet, à ce jour, je ne connais pas de système parfait qui calcule cela de manière précise, car dès que tu changes de courtiers ou autre, les performances sont perdues. Au minimum tous les 3 mois, je tiens mon fichier Excel à jour avec le montant des investissements mensuels en Bourse pour avoir un chiffre précis sur les montants investis. Et puis, je tiens à jour mon tableau de bord. Par exemple, j’ai investi environ 130 000 euros en Bourse et mon portefeuille vaut 160 000 euros. Donc si je vends tout, j’ai une plus-value d’environ 30 000 euros. Ensuite, il est impossible de savoir de quel montant vient la vente. Si ce sont des apports ou de la plus-value. C’est impossible à savoir et à déterminer. C’est pour cela que, sur la plupart des plateformes, il y a un prix moyen d’achat et c’est sur ce prix qu’est calculée une éventuelle plus-value (ou moins-value).

4. Question de Philippe

… 1. Est-ce que je peux inclure dans mon AV Fortuneo (si je décide de la conserver) les fonds dans lesquels tu as investis dernièrement (indiqués lors de ta webconf sur comment choisir son courtier), dont trois sont en investissement programmés (Core S&P 500, MSCI Europe, MSCI EM), en les gardant passivement sur du long terme ?

Est-ce que le meilleur moment pour investir dans l'or c'est tout le temps, comme en bourse (pas de meilleur moment pour commencer) et comment y investir ?

Est-ce une bonne idée d'investir dans les bornes de recharges pour véhicules électriques (par exemple communication de Borne Energie Service, avec renta de 9 à 12%) ?

Mes questions ne sont pas très techniques, je ne suis pas un expert en la matière, mais j'ai soif d'apprendre et l'éducation financière m'intéresse.

Par avance merci!

Franck

Merci Franck pour ces questions. Question 1: Tu peux intégrer n’importe quel ETF proposé par Fortuneo dans le cadre de ton AV. Demande leur la liste des ETF disponible sur la plateforme.

Question 2: Faut-il investir dans de l’or ? C’est une sacrée question. Alors, tu peux relire mon édition sur le sujet dans laquelle j’en parlais en long et en large (relire ici).

Question 3: Je n’en ai aucune idée. Je n’investis dans des ETF et quelques fonds actifs sur des zones géographiques précises (USA, Europe et Asie). Mais aucun secteur en particulier ni restriction sectorielle. Si tu y crois, essaie de trouver un ETF sur cette thématique via le site justETF.com. Avec un maximum de 5 à 10% dedans et en étant prêt à vivre avec de la volatilité.

🧰 Un outil utile - Backtest by Curvo

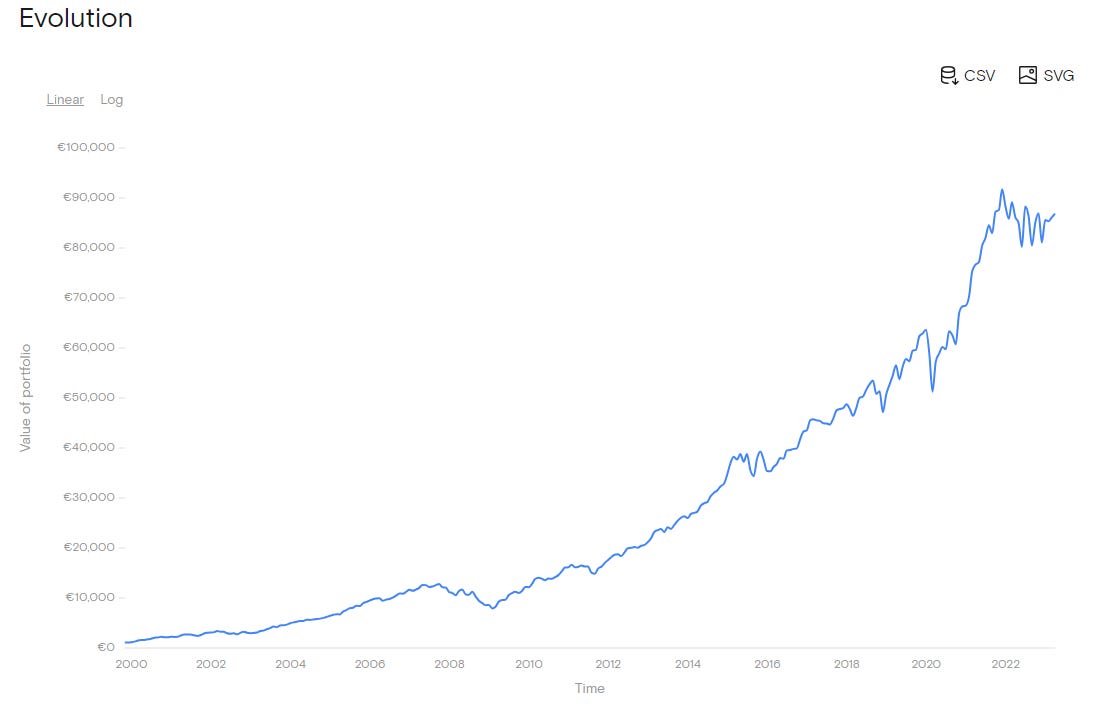

Imaginons que tu souhaites savoir ce que tu aurais si tu avais investi il y a plus de 20 ans. Prenons un exemple. Tu investis 1000 euros le 1er janvier 2000, et puis 100 euros par mois jusque fin avril 2023. Tu peux même choisir ton investissement, comme un ETF qui suit le MSCI World. Ou un autre portefeuille en fonction de ta tolérance à la volatilité.

Donc si je reprends mon exemple, tu as investi 29 100 euros et tu as près de 90 000 euros aujourd’hui:

Ou alors, si tu veux connaitre ce qu’a fait le S&P 500 sur les 30 dernières années (environ 10% annualisés), tu peux aussi t’amuser à jouer avec cet outil complet mais qui nécessite un certain temps pour pouvoir l’apprivoiser.

Si tu souhaites découvrir cet outil, il te suffit de cliquer ici → découvrir l’outil.

🔎 La MinutEduc - Qui suis-je ?

Il y a quelques semaines, j’ai eu la chance d’avoir une personne qui a rédigé une chronique sur moi pour la radio BXFM. Cette personne s’appelle Valérie Delande et je t’invite à la suivre sur LinkedIn par exemple → par ici.

Si tu préfères écouter sa chronique, alors tu peux le faire ici → écouter la chronique.

Sinon, voici son texte:

Bonjour Pierre.

Le portrait du jour est celui de Grégory Guilmin. Gregory a 34 ans. Il est né et a grandi à Namur et vit aujourd’hui au Luxembourg avec son épouse Charlotte et ses 2 adorables garçons, Gaspard et Harold. Grégory fait partie de la catégorie des blessés de l’enfance qui ont su analyser et transformer leurs vulnérabilités en forces pour apprendre aux autres comment prendre soin d’eux-mêmes. L’originalité de Grégory c’est que ce soin n’est ni physique, ni psychique, il est financier. Grégory transmet sa passion et ses connaissances de la finance pour sensibiliser, éduquer et conseiller les individus et les entreprises à prendre soin de leur portefeuille et devenir autonomes dans la gestion de leurs économies.

Quelles sont les 3 clés que Grégory a utilisées pour cheminer vers le bonheur rentable : mettre des mots sur ses émotions, alimenter la roue du bonheur, transmettre sa lumière

1 – mettre des mots sur ses émotions : Grégory a commencé comme beaucoup, à nourrir de la colère et à l’enfouir profondément. Il a grandi dans une famille peu aimante, peu communicante, peu présente, entre la dépression chronique de sa mère, l’absence de son père, liée au travail et la jalousie qu’il nourrissait vis-à-vis de son frère cadet. L’argent manquait, la solitude s’installait et le sentiment de honte se développait. Honte de ses parents, de son milieu social, de sa différence avec ses camarades d’école. Pour s’en sortir, Gregory s’est forgé une armure anti-émotion et a décidé de tout apprendre sur la finance. Ses études en gestion ont été couronnées par une thèse sur l’investissement en Bourse dont l’idée est née d’une double expérience d’échec, celle de ses parents avec Dexia et Fortis et la sienne avec la perte de 60% de ses économies. Ce qui l’a amené naturellement à travailler dans des sociétés de gestion de fortune. Mais ce n’est que lorsque Grégory a décidé de mieux se connaitre, qu’il a commencé à harmoniser ses expériences de vie. Il s’est fait accompagner par une thérapeute pour apprendre à identifier ses émotions, à mettre des mots dessus et à pouvoir en parler. Il a appris à accepter ce qui est, sans chercher à tout contrôler, à lâcher prise sans être affecté. Cet apprentissage fait maintenant partie de sa vie. Il a trouvé un buddy avec qui il échange 2 fois par semaine sur ses émotions et ses projets. Il partage sa vie avec une épouse qui le soutient, avec qui la parole est fluide. Il a continué à travailler cette clé en se formant à la communication non violente avec Thomas D’Ansembourg. Il a utilisé la communication connectée avec ses enfants avant qu’ils ne commencent à parler. Le soir, il leur lit des histoires, dans un écrin sécurisant, pour accueillir leurs émotions et développer leur confiance.

2 – alimenter la roue du bonheur: Gregory a compris que le bonheur est une posture qui se travaille. Que son bonheur ne dépend que de lui, que celui des autres ne dépend pas de lui. Cette clé a d’abord pris la forme d’une intuition, quand il a décidé de s’éloigner de sa famille pour s’installer au Luxembourg. Quand il s’est marié avec une pharmacienne d’hôpital qui prend soin des autres. Quand il a négocié un 4/5ème pour pouvoir rester avec ses enfants le vendredi. Puis l’intuition a pris la forme d’une révélation, quand il s’est demandé si sa rémunération confortable suffisait à nourrir le sens de sa vie. Quand la Bourse a chuté pendant la crise Covid, Grégory a commencé à partager quelques suggestions sur sa page Facebook qui se sont vite transformées en attentes de la part d’une communauté grandissante, et en prise de conscience pour lui, d’un nouveau sens à donner à ses connaissances : la transmission. Il s’est lancé dans l’inconnu il y a 2 ans et le sourire ne le quitte presque plus, dans sa vie professionnelle comme dans sa vie personnelle. Car il kiffe ce qu’il fait, il communique en totale transparence sur ses idées et ses ressentis, sans tabou ni trompette, il alimente en permanence la spirale de son bonheur.

3 – transmettre sa lumière : L’objectif de Grégory est d’amener plus de soleil, plus de lumière dans le monde de la finance dont l’image est souvent noire ou grise car associée à des émotions négatives. Il s’est donné comme objectif d’éduquer 1 million de personnes à la finance. Il en maitrise les concepts mais sa singularité vient surtout de sa luminosité. Grégory est un passionné qui rayonne de l’énergie positive, au travers d’un processus d’émission et de réception qui s’adresse à ceux et celles qui ont le temps et l’envie d’appréhender la lumière financière, quel que soit leur âge et leur situation. Pour en faciliter l’accès, Grégory a simplifié les concepts, développé des formations, des conférences, standards et personnalisées. Il travaille seul ou en collaboration, à distance et en présentiel. Il communique sur les réseaux, dans des newsletters, des tuto, des vidéos. Il a même écrit un livre « bien débuter en bourse », qu’il a pris énormément de plaisir à écrire. Il réveille les consciences, suscite le questionnement pour amener les gens à s’autonomiser, à prendre soin de leur argent, de leur patrimoine, comme ils le font de leur corps, de leur esprit, de leur cœur. Mais également à créer des liens autrement, en utilisant la finance comme un moyen et non une finalité, dans la logique du bonheur rentable.

Voilà pour Gregory. Si vous êtes un individu ou une entreprise avec un besoin d’éducation ou de gestion financière, vous pouvez le contacter sur LinkedIn (Gregory Guilmin) ou sur son site www.laboursemakeiteasy.com ou via sa newsletter les tutos de Greg. Et si vous souhaitez en savoir plus sur le Talentoday ou le bonheur rentable, vous pouvez me retrouver sur LinkedIn ou via mon site internet www.eriget.com.

💰 Mon portefeuille - Je te montre un rapport de coûts.

Tu le sais, la semaine dernière j’ai investi 6000 euros via Trade Republic.

Je t’invite à relire la section de la semaine dernière dans laquelle je te partage les codes ISIN de mes investissements mensuels → relire ici.

Je te partage ci-dessous le rapport de coûts liés à l’achat de mon ETF iShares Core S&P 500 UCITS ETF qui est disponible sur Trade Republic:

Nous pouvons remarquer que:

j’ai acheté cet ETF pour 1500 euros ;

le prix d’achat de l’ETF est de 424.98 euros ;

j’ai donc acheté environ 3.53 parts de cet ETF ;

il n’y a pas de frais de courtage dans les plans d’épargne de Trade Republic ;

les seuls coûts sont liés aux produits. Le coût de cet ETF là est de 0.07% par an.

Enfin, tu le sais, je ne fais jamais de prévisions. Comme dit Lao Tzu:

Those who have knowledge don’t predict. Those who do predict don’t have knowledge.

📰 Quelques news sur La Bourse: Make it Easy

Il y a exactement 2 ans, je me lançais. Alors, faisons le bilan chiffré:

1 livre 📖

1 couverture de magazine (coucou Paperjam)

2 séances de shooting photos

7 workshops en entreprises

15 vidéos YouTube

25 articles dans la presse francophone

49 conférences

427 personnes accompagnées (toute formation confondue)

2446 personnes qui utilisent mes outils gratuits

3725 livres vendus

4250 personnes qui ont participé à mes conférences/webinaires

4970 personnes qui lisent ma newsletter 📧

16 600 followers sur les réseaux sociaux ;

Le bilan émotionnel:

Je me sens aligné dans ce que je fais

J’adore ce que je fais même si parfois, après les vacances, je me sens seul. Heureusement, mon épouse me soutient énormément

Je passe beaucoup de temps avec mes enfants

J’ai beaucoup de plaisir à écrire cette newsletter

Je me sens reconnaissant de pouvoir aider de nombreuses personnes et familles

J’ai rencontré quelques personnes avec qui je suis heureux de collaborer (Déborah, Guillaume, Matthias, Nicolas, …)

Et j’apprécie rencontrer de nombreuses personnes lors de conférences

Pour terminer, si tu es curieux(se), j’ai réalisé 107 925 euros de chiffre d’affaires sur les 6 premiers mois de 2023. Presque le CA de 2022 complet.

🎤 Mes prochaines conférences

Ma conférence d’été pour les traducteurs et interprètes avance à grands pas. Je dois d’ailleurs préparer cela aujourd’hui.

Un immense merci 🙏

Voilà, c’est tout pour ce mardi matin. Profite bien de ton été.

Un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

A bientôt,

Greg

PS: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

Cliquer sur le cœur ❤️ (en haut), ça m’aide à me soutenir (si tu ne l’as pas encore fait)

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Bonjour Gregory,

J'ai placé de l'argent dans le Keyplan de Keytrade.

Puis-je le retirer "quand je veux" ?

Quand je le retire, y aura-t-il une taxe ? Est-ce que je devrai le déclarer à l'IPP ?

(Je suis belge).

Merci pour ta réponse, ce sont pour moi des sujets un peu bloquants.

Pascale