🔎 Tout savoir sur l'assurance-vie

Près de 2 000 milliards investis dedans !

Bonjour 😀,

Comment vas-tu ?

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Si tu souhaites continuer à soutenir ma mission d’éducation financière, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

De mon côté, j’ai la grande chance de te partager une nouvelle conférence au Château de Namur organisée par l’Ecofin Club avec un débat qui s’annonce très chaud:

Investir en Immobilier ou en Bourse ? Le match !

Lors de ce petit-déjeuner, Gaëtan Breuls (fondateur de Locustone) et moi-même échangerons sur différents sujets:

L’état du marché immobilier en Belgique et l’impact des taux d’intérêts sur celui-ci ;

Le rôle des banques dans l’accès à ces 2 classes d’actifs ;

Les différences majeures entre ces 2 classes d’actifs et leurs spécificités ;

Les questions importantes à se poser avant d’investir en immobilier et en Bourse ;

Les aspects fiscaux et de taxation qui peuvent rentrer en compte lorsqu’on investir en Bourse ou en immobilier ;

Les principaux risques liés à l’investissement immobilier et aussi à l’investissement en Bourse.

Tu souhaites participer à ce petit-déjeuner à Namur ?

Clique ici pour t’inscrire (attention, max 30 places):

Avant de commencer, tu peux également:

👨🏫 Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

📖 Rejoindre + 5000 lecteurs de mon livre Bien débuter en Bourse

📧 Télécharger le guide illustré rédigé avec mon ami Guillaume Simonin (+ 1400 personnes l’ont déjà)

💻 Découvrir mes 7 services autour de l’éducation financière → j’ai accompagné + 1 130 personnes.

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok.

👓 Relire les anciennes éditions de la newsletter

Ton soutien m’aide beaucoup. Un immense merci 🙏.

Allez, c’est parti pour cette 62ème édition.

Au sommaire de cette édition 🔍

Semaine #9- Les Etats-Unis vont-ils continuer à surperformer ?

Mes conseils de la semaine - Décryptage de l’assurance-vie.

La vidéo de la semaine - Faut-il investir dans de l’or ?

La MinutEduc - Un ETF peut prêter ses titres.

Update sur mon portefeuille - J’ai investi 1000 euros hier.

Quelques news sur La Bourse: Make it Easy

⏳ Temps de lecture : 13 minutes 📑

🌎 Semaine #9 - Les Etats-Unis vont-ils continuer à surperformer ?

Par quoi commencer ?

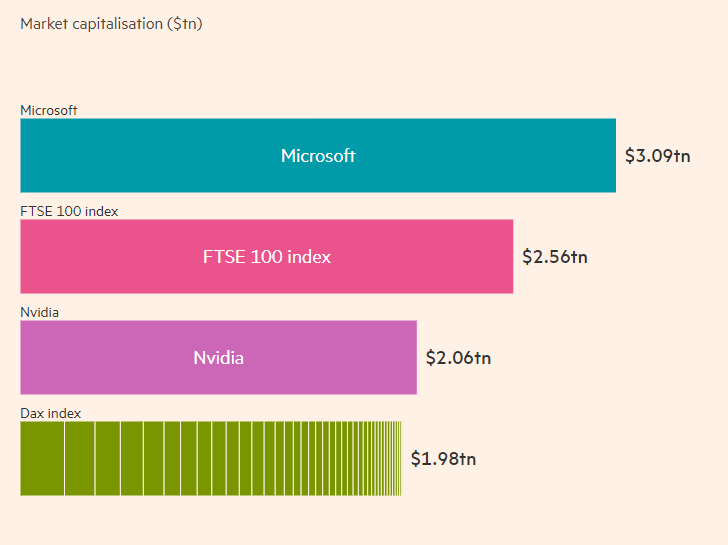

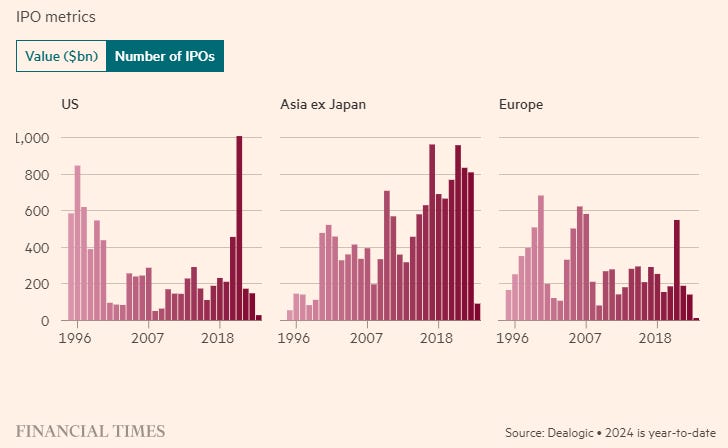

Microsoft qui vaut plus que les 100 sociétés de l’indice anglais FTSE 100 ? Ou Nvidia qui vaut plus que les 40 actions de l’indice allemand le DAX ? (Source: Financial Times)

L’or est à un plus haut historique (plus de 2110 dollars l’once d’or) et a même augmenté de plus de 3% depuis vendredi dernier. Quelque chose se préparerait-il ?

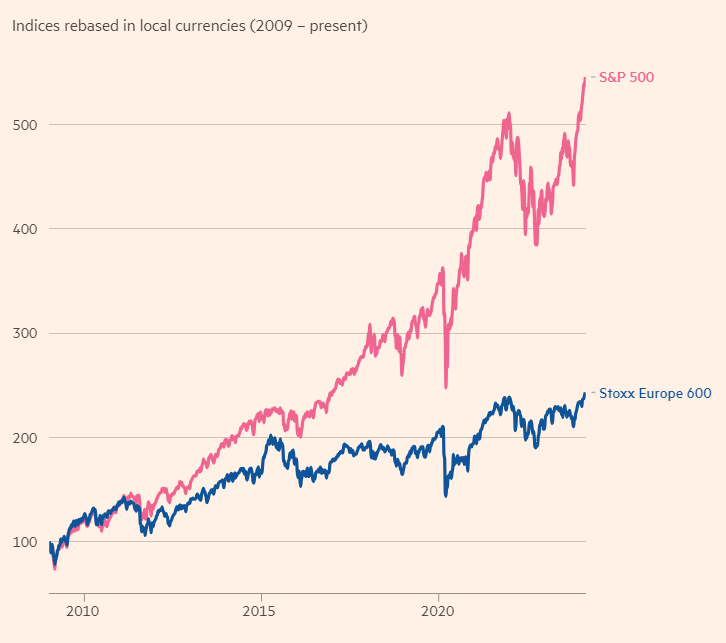

L’écart avec l’indice américain S&P 500 et l’indice Stoxx Europe 600 n’a jamais été aussi grand:

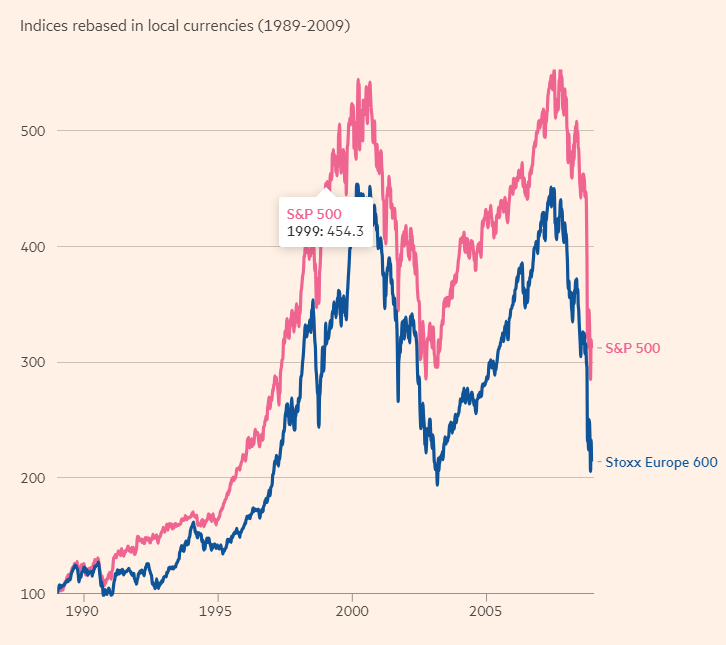

Alors que si on reprend depuis les années 90, on peut voir que les deux zones géographiques évoluaient de la même manière:

Depuis plus de 10 ans maintenant, l’Europe sous-performe les Etats-Unis de manière importante. Cela va-t-il continuer ? Difficile de répondre à cette question, mais essayons ensemble quelques réflexions:

Les américains investissent en Bourse beaucoup plus tôt et beaucoup plus que les européens, ce qui pourrait soutenir les USA ;

Les américains investissent beaucoup plus en actions alors que les européens sont plus frileux (32% de cash vs 13% pour leurs homologues américains, ce qui pourrait aussi soutenir les actions américaines ;

Les plus grandes sociétés technologiques du monde ne sont pas européennes, elles sont soit américaines ou asiatiques ;

La régulation est plus “light” aux Etats-Unis qu’en Europe, et le marché est plus dynamique aux Etats-Unis, ce qui favorise les investissements en Bourse et les introductions en Bourse (environ 2 à 3 fois plus d’introductions en Bourse aux Etats-Unis qu’en Europe) ;

Le marché européen est tellement fragmenté qu’il ne facilite pas les flux et la liquidité (35 places boursières en Europe vs 3 aux Etats-Unis) ;

Bref, beaucoup de voyants sont au vert pour que les USA continuent de surperformer l’Europe, mais en réalité, on n’en sait rien du tout. Moi, j’ai 50% aux Etats-Unis car les USA représentent 50% de la capitalisation boursière mondiale. Point.

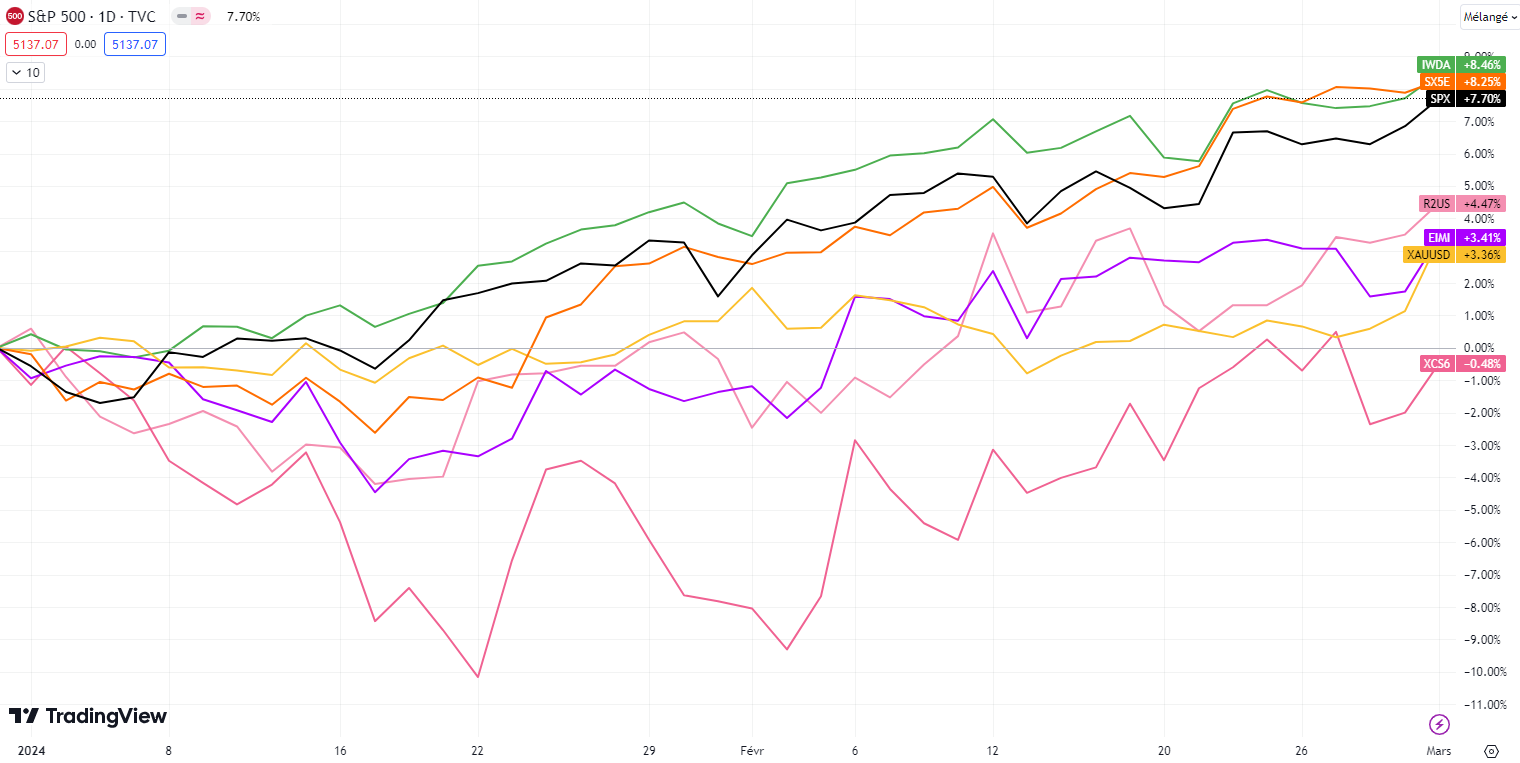

16 semaines sur les 18 dernières étaient vertes. Voici un petit topo des performances depuis le 1er janvier :

+8.46% pour le MSCI World (en vert) (grâce à l’effet $)

+8.25% pour l’Eurostoxx 50 (en orange)

+7.70% pour le S&P 500 (en noir)

+4.47% pour le Russell 2000 (en rose clair)

+3.41% pour le MSCI EM (marchés émergents, en mauve)

+3.36% pour l’or (en jaune)

-0.48% pour le MSCI China (en rose foncé)

🔑 Mes conseils de la semaine - Décryptage de l’assurance-vie en France

[Petit mot si tu es belges et que tu me lis: l’assurance-vie en Belgique ressemble beaucoup à l’assurance-vie française, sauf au niveau de la fiscalité et de la transmission. Je ne peux que t’inviter à lire cela quelques minutes.]

Introduction et fonctionnement

L’assurance-vie est l’enveloppe préférée des françaises et des français puisqu’il y a près de 2 000 milliards d’euros d’encours sous gestion (Source: France Assureurs, fin 2023).

Tout d’abord, une assurance-vie n’est pas une assurance-décès, comme son nom pourrait prêter à confusion.

Une assurance-vie est avant tout une enveloppe de placement ouverte auprès d’un assureur (Exemple: Generali, Spirica, …) et qui permet d’investir dans différents types de supports:

Fonds Euro

Actions

Obligations

Immobilier

Private Equity

Etc.

En d’autres termes, une assurance-vie peut être vue comme un grand panier dans lequel il y a plusieurs investissements différents. Elle est dite “multi-support” car on peut y loger différents supports d’investissements (que j’aime appeler instruments financiers, par simplicité).

L’argent est toujours disponible, il faut simplement se renseigner sur les éventuels frais de sortie. En d’autres termes, si tu souhaites sortir une partie de l’argent placé au travers d’une assurance-vie, c’est ce qu’on appelle un rachat (partiel ou total).

L’assurance-vie est également un outil utile pour la transmission du patrimoine pour des personnes qui résident en France. Nous le verrons ensuite dans la partie “Transmission”.

Il est important aussi de comprendre que c’est la compagnie d’assurances qui possède les parts des Unités de Compte ou les obligations qui composent les fonds en euros. Et donc, en cas de faillite d’une compagnie d’assurances, c’est la garantie du Fonds de Garantie des Assurances de Personnes (FGAC) qui donnerait une indemnité à chaque épargnant à hauteur de maximum 70 000 euros par personne et par assureur.

Supports d’investissement disponibles

Dans une assurance-vie, tu vas pouvoir choisir entre 2 types de supports:

Fonds Euros → les fonds euros sont gérés par l’assureur qui détient principalement des obligations d’Etats européens. Le capital est en théorie garanti.

Unités de compte → les unités de compte sont en fait des instruments financiers à part entière comme des actions, des SICAV gérées activement, des SCPI, des produits structurés ou encore des fonds passifs (ETF ou fonds indiciels).

Tu peux choisir que des fonds Euros, que des Unités de compte, ou un mix des 2. En fait, cela dépend vraiment de ta stratégie d’investissement, de ton horizon temporel et de ta tolérance à la volatilité.

Avant de choisir une assurance-vie, il est important de se renseigner sur les supports d’investissement disponibles afin de déterminer si ceux-ci sont bien conformes à tes besoins. En effet, dans les contrats d’assurance-vie traditionnels, il y a peu (voir pas) de fonds d’investissement passifs (ETF ou fonds indiciels) disponibles auprès de l’assureur.

Frais

Il est important également de faire attention aux frais et de comparer différentes options entre elles:

Frais Directs: les frais d’entrée (entre 0% et 5%), les frais d’arbitrage (pour acheter/vendre), les frais de gestion annuels (entre 0,20% et 1-1,5%) et les frais de l’assureur (entre 0,30% et 1%). Additionne un peu le tout, ça peut donner le tournis ;

Frais Indirects: ce sont les frais des instruments financiers sous-jacents au contrat. Par exemple, si tu souhaites investir dans des fonds actifs, cela te coutera entre 1,5% et 2% par an alors qu’investir dans des fonds passifs te coutera aux alentours de 0,2-0,3% par an.

Performances

Avant de choisir une assurance-vie, il faut continuer la comparaison avec les performances (en plus des frais). Par exemple, pour un profil le plus dynamique et avec les informations qui se trouvent sur leur site internet, voici les performances 2023 de trois gestionnaires:

Nalo: 8.3%

Yomoni: 19%

Indexa Capital: 14.7%

Et 2022, à titre illustratif:

Nalo: -16%

Yomoni: -18%

Indexa Capital: -12.7%

Fiscalité

Au niveau de la fiscalité française, nous pouvons noter plusieurs avantages :

Pas de taxation des plus-values au sein de l’assurance-vie ;

Si retrait après les 8 ans du contrat, il n’y a plus que les prélèvements sociaux (17.2%) ainsi qu’un prélèvement forfaitaire libératoire de 7.5% après abattement de 4600 euros pour une personne seule (ou 9200 euros en couple).

Tu peux aussi consulter le site de Avenue des Investisseurs qui ont fait un article complet sur le sujet.

Transmission

Au niveau également de la transmission du patrimoine, l’assurance-vie permet de désigner librement un ou plusieurs bénéficiaires (exemples: enfants, petits-enfants, neveux, …) à l’assurance-vie, avec des abattements importants en cas de succession.

Pour toutes les sommes versées avant 70 ans, il y a un abattement de 152 500 euros par binôme souscripteur-bénéficiaire. Si tu es seul(e) avec 4 enfants par exemple et que tu souscris à un contrat d’assurance-vie, tu pourras donc léguer 610 000 euros sans friction fiscale.

Pour les sommes versées après 70 ans, l’abattement s’élève à 30 500 euros par bénéficiaire. Ensuite, les droits de succession sont dus. Mais il faut savoir que les gains sont complètement exonérés d’impôts si on verse après 70 ans.

Gestion libre ou pilotée

L’assurance-vie est accessible en gestion libre via des acteurs comme Linxea, Lucya ou encore Evolution Vie.

Mais il est possible aussi d’ouvrir une assurance-vie grâce à une gestion pilotée, ce qui signifie qu’un acteur comme Nalo, Yomoni ou encore Indexa Capital va gérer tes investissements à ta place.

En fait, choisir entre la gestion libre ou pilotée dépend de plusieurs facteurs liés à toi et uniquement toi:

Ton envie de te former ;

Ton besoin d’autonomie dans tes investissements ;

Le temps dont tu disposes pour gérer tes investissements ;

Les coûts annuels de chacune des options ;

Ton envie que cela soit géré sereinement (car gérer soi-même son argent peut représenter un poids, un fardeau psychologique et te causer du stress et de l’anxiété et donc t’empêcher d’investir).

D’ailleurs, si tu souhaites ouvrir une assurance-vie en gestion pilotée, je t’invite à découvrir Indexa Capital. C’est un gestionnaire qui gère plus de 2 milliards d’euros, historiquement créé en 2015 en Espagne par deux espagnols et un belge, et qui investit dans des fonds indiciels. Indexa Capital permet d’ouvrir une assurance-vie peu chère et performante en France:

Pas de frais d’entrée ;

Pas de frais d’arbitrage ;

Partenariat avec l’assureur Spirica (filiale de Crédit Agricole Assurances) ;

Investissement initial minimum de 500 euros et 100 euros pour les versements suivants;

Frais de gestion de Indexa, de l’assureur et des supports: 0.81% tout compris par an (Oui, 2x moins cher que Nalo ou Yomoni par exemple).

Si tu veux découvrir Indexa Capital, tu peux cliquer ici:

Indexa Capital est aussi disponible pour les personnes qui résident en Belgique au travers d’un compte-titres traditionnel (à partir de 2000 euros).

[Sponsor ❤️] Un immense merci à Indexa Capital pour son soutien dans ma mission d’éducation financière. Nous avons une collaboration commerciale ensemble.

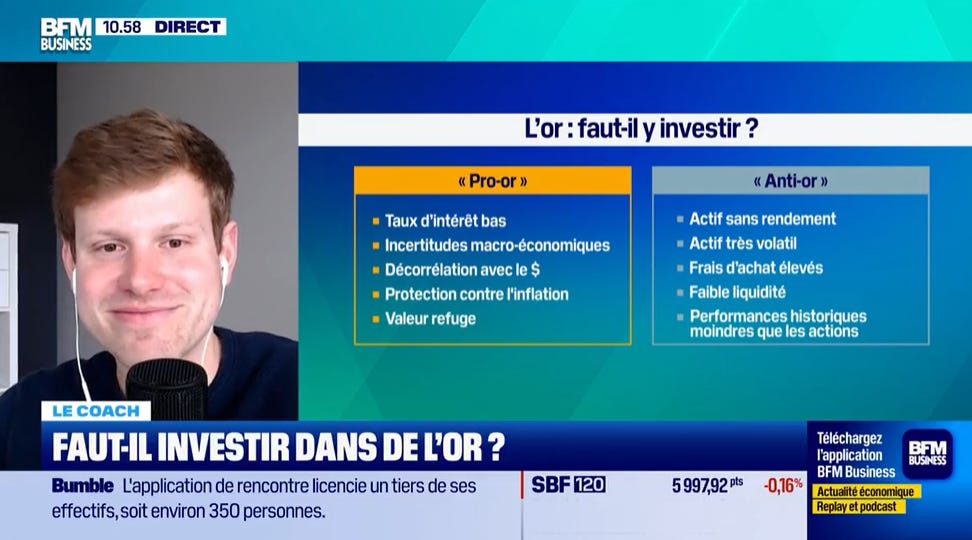

🎥 La vidéo de la semaine - Ce que je pense de l’or

La semaine dernière, j’ai eu la chance d’intervenir sur l’émission de Lorraine Goumot (Tout pour Investir).

Durant ces 9 minutes, tu vas découvrir:

Les 3 principales raisons de détenir de l’or ;

Les différences majeures entre l’or physique et l’or papier ;

Les principaux acheteurs de l’or au cours des dernières années ;

Les raisons pour lesquelles j’ai décidé de ne PAS investir dans de l’or.

Tu souhaites regarder la vidéo ?

Clique ici:

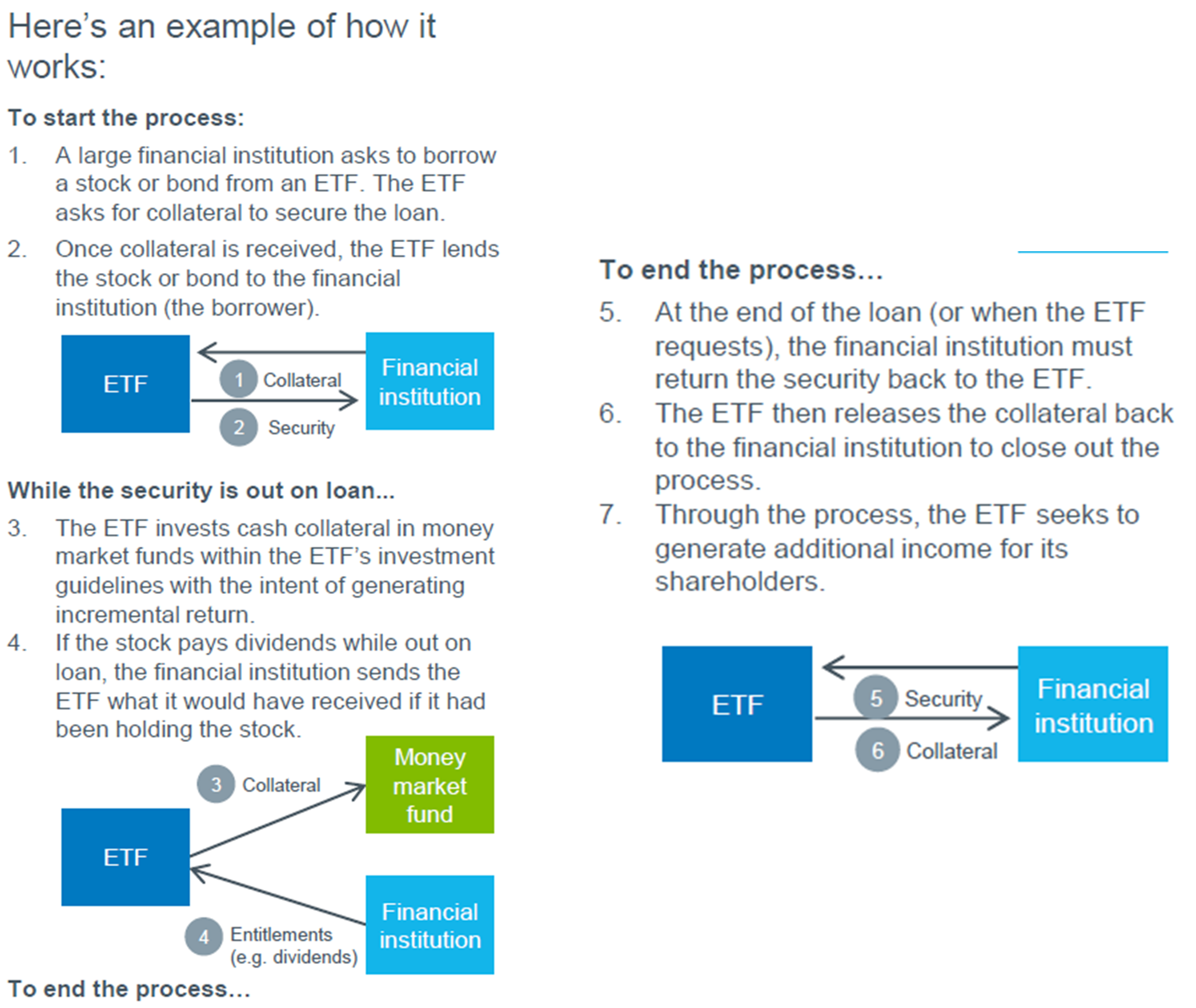

🔎 La MinutEduc - Un ETF peut prêter ses titres

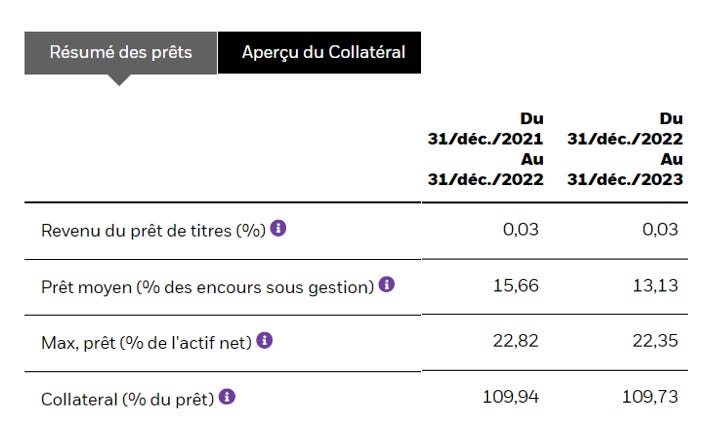

Le gestionnaire d’un ETF peut décider de prêter les titres qui se trouvent dans l’ETF. A qui ? A d’autres institutions financières. Prenons un exemple avec l’ETF iShares Core MSCI Europe UCITS ETF (Source: BlackRock):

En moyenne, l’ETF a prêté 13.13% de la valeur des encours sous gestion en 2023.

Mais c’est quoi le prêt de titres ?

Regardons ce que dit BlackRock sur son site internet:

Le prêt de titres est une activité établie et bien réglementée au sein du secteur de la gestion d'actifs. Le prêt de titres implique un transfert de titres (actions ou obligations) depuis un prêteur (un fonds iShares) à une tierce partie (l'emprunteur), qui fournit au prêteur un collatéral (nantissement) sous la forme d'actions, d'obligations ou de liquidités et verse une commission au prêteur. Cette commission constitue un revenu supplémentaire et permet de réduire le coût de détention d'un ETF

Alors, comment ça fonctionne en pratique ? En 6 étapes:

Une grande institution financière va demander d’emprunter des titres qui se trouvent dans l’ETF (exemple: des actions). L’ETF va demander un collatéral en échange afin de sécuriser le prêt ;

Dès que le gestionnaire de l’ETF a reçu le collatéral, il prête les titres à l’emprunteur ;

L’ETF va investir le collatéral reçu dans des fonds monétaires (obligations à très courte échéance) ;

Si l’action fournit un dividende durant le prêt, alors l’institution financière va donner le montant de ce dividende à l’ETF ;

A la fin, l’institution financière doit rendre les actions prêtées à l’ETF ;

Et puis l’ETF rend le collatéral à l’emprunteur pour finaliser l’opération.

Voici un schéma illustratif (en anglais):

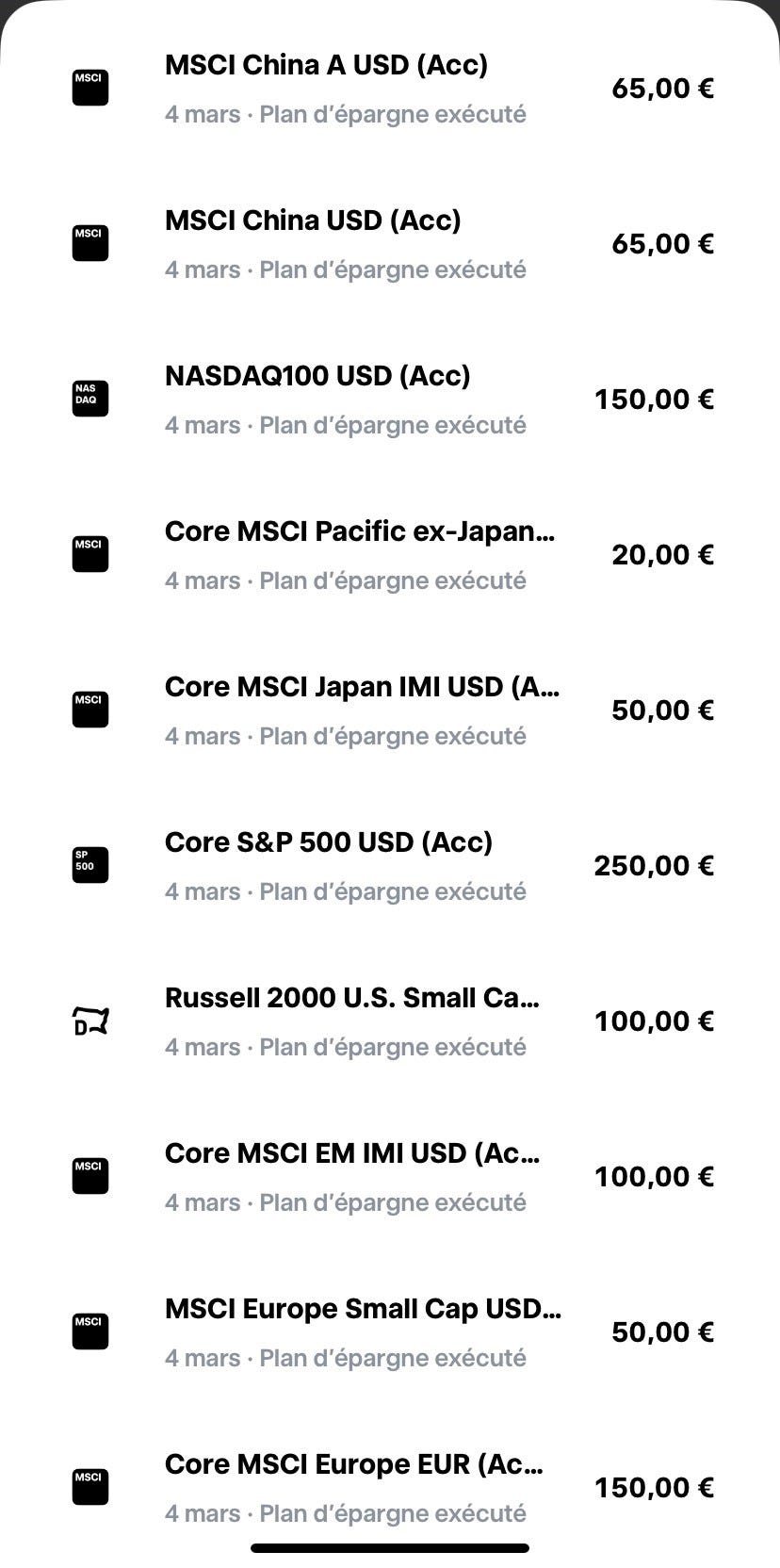

💰 Mon portefeuille - Je viens d’investir 1000 euros

Hier, pendant que je préparais cette newsletter ainsi que l’évent du 26 mars prochain à Luxembourg, j’ai investi 1000 euros dans 10 ETF via Trade Republic:

Simple, rapide et efficace. Et surtout, quand c’est automatisé, tu ne dois te soucier de rien.

Alors, si tu veux placer ton cash à du 4% brut et/ou investir dans des ETF de manière automatique tous les mois (et sans frais de courtage), alors tu peux faire comme moi et ouvrir un compte en cliquant sur le lien ci-dessous:

[Sponsor ❤️] Trade Republic est le plus grand courtier en Europe (avec plus de 4 millions de clients et 35 milliards d’euros d’actifs sous gestion). J’ai un partenariat rémunéré avec eux. Un immense merci pour leur soutien dans ma mission d’éducation financière.

PS: Mon code parrainage est le suivant: gfvwql9p

📰 Quelques news sur La Bourse: Make it Easy

Alors, j’ai beaucoup de chance car plus de 120 personnes se sont inscrites à l’event organisé à Luxembourg dans 3 semaines ! On est full pour le moment, mais je vais essayer d’avoir encore quelques places (si tu veux vraiment ta place et que tu seras présent(e), envoie moi un e-mail et j’essaierai de te trouver une place). On réfléchit maintenant à une retransmission en Live sur LinkedIn, YouTube et Facebook pour toutes les personnes qui ne seraient pas disponibles.

Il y a 2 semaines, j’ai également eu la chance de faire une conférence au sein du Paperjam Club. Un immense merci à Paperjam pour leur accueil et aux 15 personnes qui ont participé à cette après-midi enrichissante:

Un immense merci 🙏

Un immense merci d’avoir pris le temps de lire l’édition de cette semaine.

Si tu as des questions aussi, tu peux bien entendu m’envoyer un message. Je réponds toujours avec le sourire 😃.

Passe une belle semaine,

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance