😱 Que se passe-t-il chez Crédit Suisse ?

17 milliards perdus par les détenteurs d'obligations ...

Bonjour,

J’espère que tu vas bien en cette deuxième journée de printemps. Le café ou le cacao chaud de ce matin est bon ? 😀

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Comme celle de la semaine dernière, cette édition va être très dense, vu l’actualité du moment (Crédit Suisse). Alors, un immense merci de prendre le temps de me lire.

De mon côté, j’ai pu observer que je suis proche de certain(e)s d’entre vous ❤️ puisque certaines personnes portent mon livre dans leur poche de manteau:

Si tu aimes cette édition et ce que je partage, alors tu peux cliquer sur le cœur ❤️ (en haut), ça m’aide vraiment à me soutenir. Merci beaucoup.

Si ce n’est pas déjà fait, tu peux aussi :

Rejoindre + 2842 lecteurs de mon livre Bien débuter en Bourse 📖 (ou l’offrir à tes amis, membres de ta famille ou encore certains collègues)

Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse

Me contacter pour savoir comment j’ai accompagné + 260 personnes en formation

Allez, maintenant c’est parti 😀.

Au sommaire de cette édition 🔍

Semaine #11 - Mais que se passe-t-il chez Crédit Suisse ?

Mes conseils de la semaine - Je n’investis pas dans des obligations, et toi ?

Un outil utile pour calculer ton crédit

La MinutEduc - Degiro fait du prêt de titres, mais cela veut dire quoi ?

Mon portefeuille

Quelques news sur La Bourse: Make it Easy

Mes prochaines conférences - Rencontrons nous 😀

⏳ Temps de lecture: 17 minutes

🌎 Semaine #11 - Que se passe-t-il chez Crédit Suisse ?

Résumé des 7 derniers jours

Après Silvergate, la Silicon Valley Bank (SVB) et la Signature Bank (SB), c’est au tour de la célèbre Banque Suisse fondée en 1856, Crédit Suisse, de faire la une de la presse financière.

Mercredi dernier (15 mars 2023), le cours de l’action chute (-24.24%) après la présentation des résultats 2022. De plus, son principal actionnaire, la Saudi National Bank, mentionne qu’il ne souhaite pas remettre au pot à la suite d’une perte de plus de CHF 7 milliards en 2022. Les investisseurs sont ébranlés par la nouvelle et l’action chute. Fin de journée, la banque nationale suisse annonce qu’elle est prête à prêter CHF 50 milliards à Crédit Suisse. Dans le même temps, le président de Crédit Suisse, Axel Lehmann, assure que la banque n’a pas besoin d’aide et qu’elle dispose de “solides ratios financiers”.

Cependant, les craintes d’un effondrement du système financier refont surface et les déboires de la banque Crédit Suisse inquiètent de plus en plus. Mais ce n’est pas nouveau. Son business model et sa rentabilité étaient de plus en plus problématiques. Avec le phénomène de bank run qu’on a connu aux Etats-Unis il y a une semaine, la banque nationale suisse a voulu éviter un scénario catastrophe. Mais cela n’arrête pas la crise de confiance. En 3 jours, ce sont plus de CHF 35 milliards qui s’envolent. Après les 150 milliards du dernier trimestre 2022 comme on peut le voir ci-dessous:

Bref, les clients n’ont plus confiance en Crédit Suisse et retirent leur argent de la banque. Début du week-end, on apprend qu’UBS fait une offre d’achat sur Crédit Suisse à hauteur de CHF 1 milliard. Ce n’est pas assez, et d’autres firmes souhaitent se positionner, comme BlackRock. Larry Finck, le CEO de BlackRock, envoie même plusieurs de ses bras droits en Europe. Mais ce n’est pas du goût des autorités suisses.

D’ailleurs, pour la petite anecdote (qui est assez incroyable quand on y pense), c’est la banque nationale suisse, le régulateur et le ministre des finances qui ont obligé la fusion entre UBS et Crédit Suisse. Coûte que coûte, à cause de la pression infligée par les autres autorités de contrôle dans le monde.

Dimanche, après de longues discussions, on apprend que UBS, la plus grande banque helvétique, a racheté Crédit Suisse pour 3 milliards de francs suisses. A court terme, cela rassure les actionnaires et les marchés, mais à long terme, cela ne résout pas les questions importantes:

UBS + Crédit Suisse = un des plus gros groupes financiers du monde, mais aux pieds d’argile → le risque systémique pourrait réapparaitre ;

Comment les banques vont gérer les besoins de liquidités de leurs clients ?

Comment vont-elles gérer les pertes liées à leur portefeuille d’obligations ?

Comment vont-elles redonner de la confiance ?

Enfin, les détenteurs de certaines obligations émises par Crédit Suisse ne seront pas du tout remboursés, alors que les actionnaires oui. Plusieurs gestionnaires qui étaient investis dans ces obligations sont entrain de se renseigner sur les possibilités de recours à l’encontre de la FINMA.

Les banques centrales se sont réunies en urgence ces dernières heures:

La Banque centrale suisse accorde une ligne de crédit allant jusqu’à 100 milliards de francs suisses à UBS et Crédit Suisse, ce qui fait plus de 200 milliards au total ;

La Fed (Banque centrale américaine) vient de réinjecter plus de $ 300 milliards dans le système financier en quelques jours, comme le montre l’illustration ci-dessous ;

La Banque centrale de Chine a aussi rajouté plus de $ 70 milliards dans le système en diminuant ses ratios de liquidité (c’est pas bon à long terme) ;

La BCE est prête à intervenir pour répondre aux urgences nécessaires pour soutenir le système financier ;

La Bank of England et la Bank of Japan se sont également réunies.

Bref, tout est fait pour rassurer (ou plutôt tenter de rassurer) tout le monde.

Mais la situation est loin d’être terminée. De l’autre côté de l’Atlantique, plus de $ 30 milliards ont été transférés par des grosses banques comme JPMorgan, Goldman Sachs ou encore Bank of America sur des comptes déposés chez First Republic (une banque régionale américaine). Tout cela, pour essayer de calmer les épargnants pour éviter qu’un nouveau bank run se déroule. Mais cela ne semble pas marcher, puisque le prix de l’action chute de près de 90% depuis le début de l’année (-50% sur la seule journée d’hier et -75% depuis 5 jours):

Alors, pour le moment, 3 banques viennent de faire faillite et Crédit Suisse vient d’être rachetée. En seulement 11 jours. Les prochains jours risquent d’être intéressants.

Et l’impact sur les marchés ?

Au vu de l’actualité, on aurait pu penser que les bourses chuteraient de 10-15%. Il n’en est rien. Pourquoi ? A mes yeux:

Les Banques Centrales veulent sauver le monde et sont prêtes à tout → en quelques jours, $ 300 milliards ont été injectés par la Fed ;

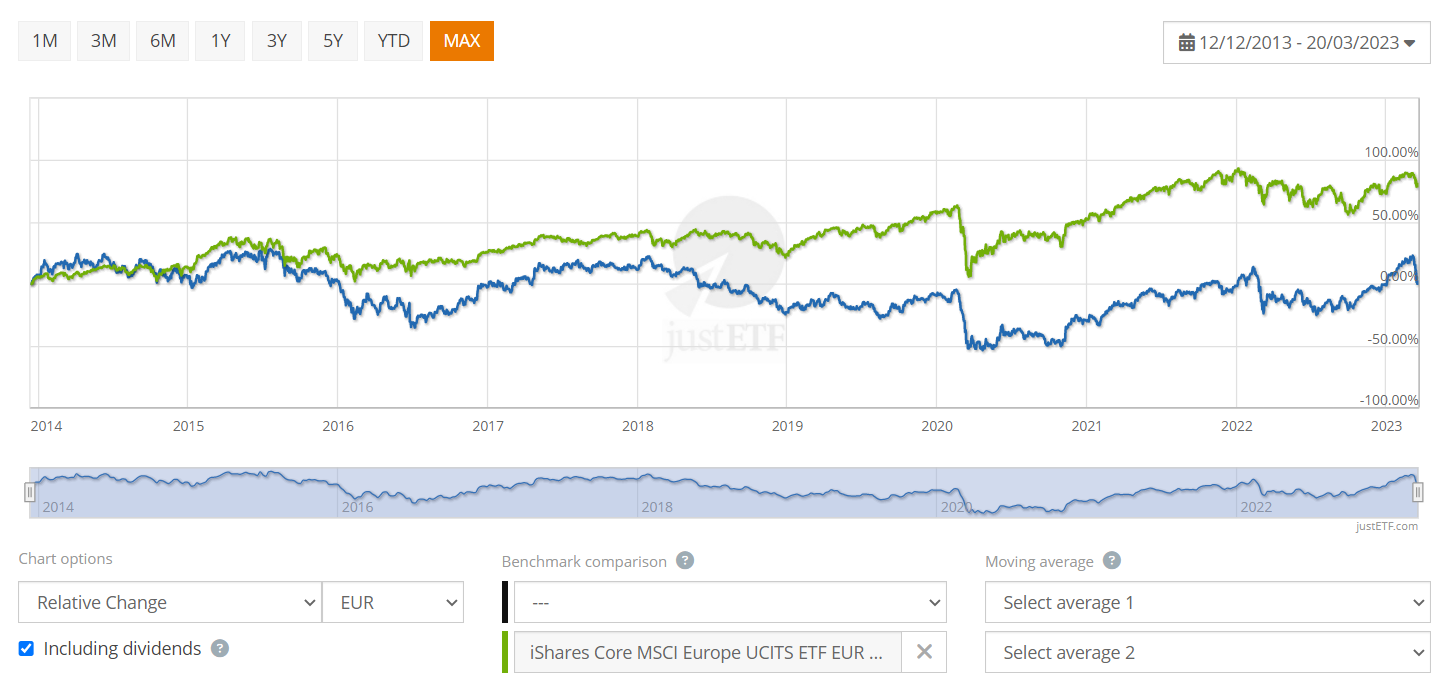

Les spécialistes disent que tout va bien, donc les marchés sont un peu rassurés → oui mais, les spécialistes savent-ils lire un bilan d’une banque ? Sont-ils au courant de ce qui se passe vraiment ? En tout cas, si on regarde l’évolution du cours boursier d’un ETF sur le secteur bancaire en Europe vs un ETF sur le MSCI Europe, on se rend compte que le secteur bancaire n’est pas en bonne santé ;

Les Etats interviennent même et sauvent les épargnants, alors que cela n’était plus censé arriver après 2008 → L’interventionnisme des banques centrales est contraire à l’économie de marché à mes yeux ET cela ne change pas les comportements des gens. Cela a même tendance à les infantiliser puisqu’on sait que soit l’Etat soit les banques centrales nous aideront en cas de problème.

En résumé, on peut voir que les actions en moyenne sont restées stables depuis une semaine en Europe. Aux USA, cela a rebondi de plus de 3% Mais le plus grand gagnant, c’est l’or avec une performance de + de 5% en 10 jours. Voici les performances depuis le 1er janvier:

+8.59% pour l’Eurostoxx 50 (en orange)

+8.51% pour l’or (en jaune)

+3.02% pour le MSCI World (en vert)

+2.92% pour le S&P 500 (en noir)

-0.56% pour le MSCI EM (marchés émergents, en mauve)

-2.25% pour le MSCI China (en rose)

🔑 Mes conseils de la semaine

Je n’investis pas dans des obligations, et toi ?

Avec la remontée des taux d’intérêt, beaucoup de personnes pensent que c’est une bonne raison pour investir dans des obligations. Ces personnes ont peut-être raison, je ne sais pas.

De mon côté, cela fait de nombreuses années que je n’investis pas dans des obligations pour différentes raisons:

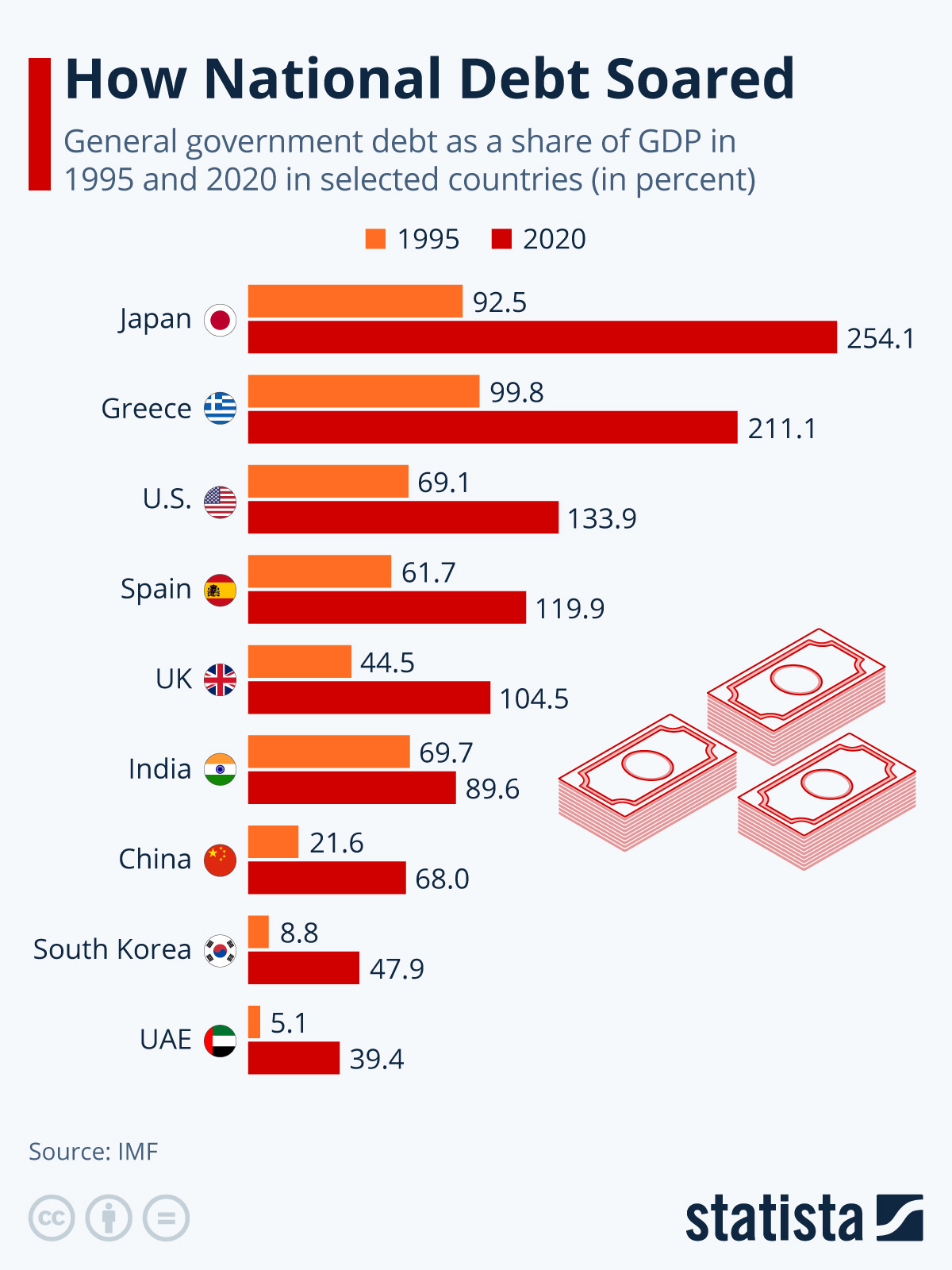

Les pays et entreprises sont fortement endettés, mais aussi les ménages ;

L’endettement public de nombreux pays n’a fait qu’augmenter entre 1995 et 2020. Et les chiffres de 2022 ne sont guère plus optimistes puisque la situation budgétaire des pays s’est dégradée entre 2020 et 2022.

La situation des ménages a fortement évolué aussi avec des ménages très endettes, comme le montre l’illustration ci-dessous:

La qualité des émetteurs d'obligations a baissé depuis 40 ans (j’y reviendrai dans un prochain article) ;

Les obligations sont moins rentables que les actions à long terme ;

Le graphique ci-dessous compare les rendements annualisés des actions, des obligations de long terme (bonds) et des obligations de court-terme (bills), tout cela entre 1900 et 2020 (et en tenant compte de l’inflation):

Les Banques Centrales ont joué aux apprentis sorciers en achetant des obligations.

Par contre, si on n'est pas prêt à vivre avec de la volatilité, alors oui avoir des obligations de BONNE qualité peut être très utile (exemple: Allemagne, Luxembourg,…). Ce type d’obligations peut jouer le rôle de coussin de sécurité au sein d’un portefeuille, en cas de forte volatilité sur les marchés des actions. Mais le marché obligataire, de manière générale, n'est pas en bonne santé à mes yeux. Ce n’est, bien entendu, que ma lecture du marché des obligations.

Si je décède, que se passe-t-il avec mon compte ?

Il y a quelques jours, je reçois le message de Pierre qui me dit ceci:

Bonjour Grégory,

Tu as fait une comparaison instructive sur les différentes plateformes de trading. Pour ma part, étant résident luxembourgeois, j’utilise actuellement Trade Republic, Interactive Broker et, de manière limitée, EToro. Je me pose une question générale relative à ces plateformes numériques : que se passerait-il en cas de décès pour mes héritiers ?

1. Accès à la plateforme : s’ils ne connaissent pas mes codes d’accès (souvent couplés à mon téléphone avec renvoi de code d’accès par sms), comment vont-ils pouvoir accéder à mon compte et donc à mon portefeuille ? Dois-je leur fournir (mon épouse, mes enfants) les codes d’accès au cas où ?

2. Quelles démarches mes héritiers devraient-ils effectuer pour prendre possession du portefeuille ? Quelle législation sera applicable notamment pour les droits de succession ? A qui faut-il s’adresser pour obtenir les réponses ?

As-tu déjà personnellement réfléchi à cette problématique puisque toi aussi tu investis sur ces plateformes, notamment Trade Republic ?

Merci par avance pour ta réponse,

Pierre

Tout d’abord, les comptes sont bloqués à partir du moment où la plateforme d’investissement est informée du décès du bénéficiaire du compte. Dès lors, il faut généralement fournir à la plateforme d’investissement le formulaire de succession propre à la plateforme, accompagné des documents liés à la succession (exemples: un acte de décès ainsi qu’un acte d’hérédité).

Lorsque cela est fait, les héritiers doivent envoyer leur instruction à la plateforme. Trois choses peuvent généralement être faites:

Les positions peuvent être clôturées et les liquidités retransférées sur le compte bancaire de référence;

Les positions peuvent être transférées sur un compte-titres auprès d’une autre institution financière ;

Les positions peuvent être transférées vers un autre compte-titres au sein de la même plateforme.

Enfin, dès que cela est fait, le compte du défunt est clôturé définitivement.

Dès lors, il est important que les membres de ta famille (conjoint(e), enfant(s), …) soient informés des différents comptes que tu possèdes ainsi que des personnes de contact au sein des différentes institutions financières (ou du moins, l’adresse de contact général).

Concernant la législation applicable pour les droits de succession, cela dépend principalement de ton lieu de résidence et du lieu de résidence de tes héritiers. Exemples: si tu résides en Belgique et que tes enfants aussi, alors c’est le droit fiscal belge qui s’appliquera. Si tu résides en Belgique et que tes enfants sont en France, alors ils pourraient être taxés en France. Petite nuance: les droits de succession dépendent aussi de la composition de ton patrimoine. Par exemple, l’immobilier est souvent taxé dans le pays dans lequel il se trouve donc des mauvaises surprises peuvent arriver. C’est la raison pour laquelle je te conseille de contacter ton notaire ou de rencontrer un avocat spécialisé sur le sujet. Je peux t’en recommander un si tu le souhaites (contacte-moi si c’est le cas).

Evite les actions individuelles et aussi celles qui viennent d’être cotées en Bourse

Il y a quelques semaines, je faisais un petit sondage sur LinkedIn: 55% des répondants disent avoir des actions individuelles dans leur portefeuille:

Cela me semble beaucoup. Et à mes yeux, il y a beaucoup plus de probabilité de se tromper que de faire des bonnes affaires. Être analyste financier ne s’improvise pas. Investir directement dans des actions individuelles requiert beaucoup de temps afin de choisir les « bonnes » actions et de ne pas choisir les « mauvaises » actions. Ce n’est pas une démarche que je recommande car:

Tes émotions peuvent te faire perdre beaucoup d’argent ;

95% des gestionnaires professionnels aux USA n’arrivent pas à battre la Bourse - il est difficile de battre la gestion passive ;

Cela peut t’apporter beaucoup de stress et d’anxiété, et donc polluer ton esprit.

D’ailleurs, beaucoup d’investisseurs décident d’acheter des actions de sociétés qui viennent de faire une augmentation de capital et de rentrer en Bourse (IPO ou Initial Public Offering en anglais). Dans l’espoir de faire jackpot. Mais la réalité est toute autre. En effet, si on regarde le TOP 20 des capitalisations boursières au moment d’une IPO, 90% ont perdu de la valeur dans les semaines, mois et années qui ont suivi leur introduction en Bourse:

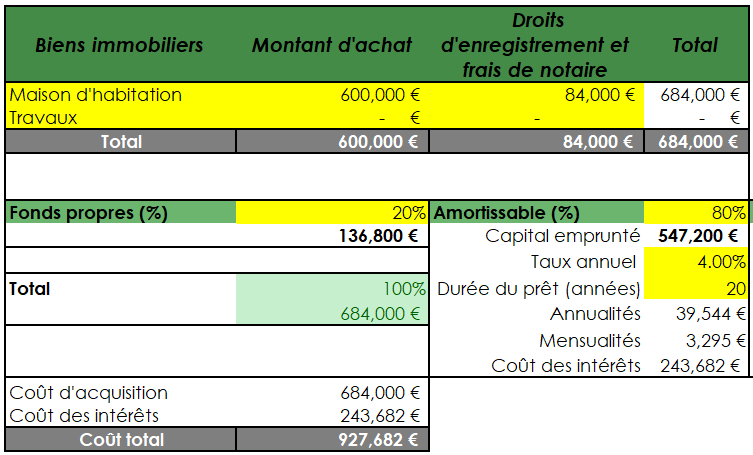

🧰 Un outil utile pour calculer ton crédit

Avec l’augmentation importante des taux d’intérêt, les futurs acquéreurs ne sont plus autant aidés par les banques que par le passé. Il y a de plus en plus de refus de crédits. A cause de l’évolution des taux d’intérêt, la capacité d’emprunt des particuliers a en effet diminué d’environ 30%.

C’est une évolution qui est non négligeable et le marché immobilier va devoir s’adapter à cette nouvelle réalité.

Alors, pour t’aider, je te partage mon fichier Excel pour faire tes propres simulations:

Tu vas pouvoir faire tes propres simulations en fonction de ta situation personnelle.

Si tu souhaites t’amuser → lien vers le simulateur🖐️ (inscris-toi → va dans le cours → clique sur “Simulation crédit” dans la partie Outils financiers 📊 à gauche).

🔎 La MinutEduc - C’est quoi le prêt de titres ?

Il y a quelques jours, Ariane m’envoie la question suivante:

Bonjour Grégory

J'ai découvert récemment votre site web et les différents outils que vous mettez à disposition des investisseurs débutants et je tiens à vous remercier.

Je me permets de m'adresser à vous car je suis occupée à sélectionner un courtier pour me lancer dans les ETF. Je suis très intéressée par Degiro mais je suis interpellée par leur pratique de prêt de titres. J'avais donc deux questions pour vous:

- Est-il possible de ne pas accepter ce prêt de titres chez Degiro?

- Quel risque on encourt si on accepte le prêt de titres?:

Je vous remercie d'avance pour vos précieux conseils.

Bien cordialement,

Ariane

Alors, qu’est-ce que le prêt de titres ? Comment ça marche, en pratique ?

Imaginons un investisseur qui détient 100 actions de la société Apple et qui est prêt à les prêter. Il va prêter ses actions à son intermédiaire financier (Degiro, par exemple), et en contrepartie il va recevoir une garantie de la part de Degiro. Cette garantie, qu’on appelle aussi « collatéral », sera sous la forme de liquidités ou d’autres instruments financiers (obligations, actions…), dont la valeur est supérieure à celle des actions prêtées. De l’autre côté, Degiro va prêter les actions du prêteur à un autre de ses clients qui sera donc l’emprunteur des actions Apple. Pour pouvoir les emprunter, l’emprunteur va devoir mettre des garanties, comme du cash, des actions ou des obligations. Cela a également un coût pour l’emprunteur puisqu’il va payer des frais à l’intermédiaire financier. La plupart du temps, l’intermédiaire financier garde l’entièreté de la rémunération liée à cette activité de prêts de titres. Il peut arriver, dans certaines situations, que le prêteur reçoive une partie de la rémunération. Lorsque l’opération de prêt de titres s’arrête, alors l’emprunteur rend les actions à l’intermédiaire financier, qui en contrepartie lui rend ses garanties. Ensuite, l’intermédiaire financier va rendre les actions Apple au prêteur qui lui-même rendra également les garanties qu’il a reçues. D’ailleurs, le prêteur n’est pas toujours informé qu’il prête ses titres. Voici ci-dessous une illustration simplifiée qui résume l’activité de prêt de titres:

Pour répondre à Ariane, il est possible de ne pas accepter le prêt de titres en ouvrant un compte “Custody” chez Degiro.

Ensuite, le plus gros risque lié à cette activité est une mauvaise gestion des risques. En effet, si de nombreux emprunteurs ne sont pas capables de rembourser les titres à Degiro et que le collatéral servant de garantie ne suffit pas à éponger les pertes, alors la société Degiro pourrait être touchée par la défaillance des emprunteurs.

Il est difficile de quantifier ce risque puisque je n’ai pas accès à ces données, mais il est important d’en être conscient.

💰 Mon portefeuille

Oui, Degiro fait du prêt de titres, j’en suis conscient. Et j’ai investi avec eux tous les mois de 2022 jusqu’en octobre 2022, avant l’arrivée de Trade Republic sur le marché belge et luxembourgeois.

En fait, il y avait deux choses qui me chipotaient à passer par Degiro:

- 𝐑𝐢𝐬𝐪𝐮𝐞 𝐝'𝐨𝐮𝐛𝐥𝐢: Vu que Degiro ne propose pas de plans d'investissement automatisés, je pouvais oublier d'investir certains mois si je n’y pensais pas ;

- 𝐑𝐢𝐬𝐪𝐮𝐞 𝐝'𝐚𝐜𝐜𝐞𝐬𝐬𝐢𝐛𝐢𝐥𝐢𝐭é: Vu que Degiro ne propose pas les fractions d'ETF, investir 250€/mois dans l'ETF iShares Core S&P 500 UCITS ETF est impossible puisqu'il cote actuellement autour de 380€.

Alors, après mon audit positif, j’ai décidé d’ouvrir un compte Trade Republic pour investir tous les mois dans des ETF car :

Il suffit de faire les plans d’investissement programmés et puis ça tourne tout seul → j’évite les oublis et les erreurs opérationnelles ;

0 euros de frais d'entrée, frais de courtage ou autres frais ;

Il y a uniquement les frais courants des ETF (environ 0,20%/an de mon côté) → Trade Republic se rémunère sur une partie des frais courants, sous la forme d’apports d’affaires. Cela ne me coûte pas plus cher ;

Accessibilité élevée dès 1€ par mois → Je peux investir peu importe le montant, et ça c’est révolutionnaire.

PS: Si tu veux investir tous les mois dans des ETF comme moi et gratuitement en frais de courtage, tu peux ouvrir un compte en cliquant ici 👉ouvrir un compte Trade Republic.

PS important: Si tu ouvres un compte via ce lien, et que tu commences à investir, je toucherai quelques euros (je ne suis pas rémunéré pour écrire cet article, uniquement sur les ouvertures de compte).

PS pour les résidents belges. Il y a 3 démarches administratives à effectuer:

Comme tous les comptes ouverts ailleurs qu’en Belgique, tu dois déclarer ton compte au Point de Contact Central. Le lien est ICI . Préviens aussi ton comptable ;

Pour le paiement de la Taxe sur les Opérations de Bourse (TOB), tu dois remplir ce document (une fois par mois si tu investis 1x/mois) et puis payer la TOB. Le lien est ICI. Je peux t’envoyer un exemple si tu le souhaites ;

Déclarer les revenus mobiliers (dividendes, intérêts, …) liés à ce compte dans ta déclaration fiscale de l’année qui suit. Demande aussi à ton comptable.

📰 Quelques news sur La Bourse: Make it Easy

Tu fais partie d’un groupe de personnes de plus en plus grand puisque :

Près de 1900 personnes ont téléchargé mes outils gratuits ;

Plus de 3000 personnes qui reçoivent ma newsletter ;

Merci pour tout.

Et j’aurai surement encore des nouvelles à te partager après les conférences futures.

🎤 Mes prochaines conférences

En parlant de conférences, je vais être un peu sur la route (Bruxelles et Wallonie) dans les prochains jours:

Alors, voici:

Aujourd’hui (Mardi 21/03) - tu peux encore venir : Conférence “Investir en période d'inflation : réussir votre portefeuille en 2023” - The Gate (espace de coworking à l’Axisparc de Mont-Saint-Guibert (Belgique) → Inscris toi ici

Demain (Mercredi 22/03): Workshop “Investissez en Bourse et devenez actrice de votre matrimoine” - pour les membres du Club L (à Bruxelles)

Dans 10 jours (Vendredi 31/03): Conférence “La bourse, c'est easy!” lors la WoWo Academy - Bruxelles → Inscris toi ici (j’ai 4 places gratuites - contacte moi si ça te tente)

Jeudi 06/04: Conférence “Survivre à l'inflation : et si j'investissais en Bourse ? 📈💰” - Conférence au coworking Le HUB (Tinlot, Belgique) → Inscris toi ici

Lundi 24/04 - Conférence-débat avec Bruno Colmant et Philippe Ledent, animé par Amid Faljaoui sur le thème suivant “Où va l’économie mondiale ? Comment les dirigeants d’entreprises et les épargnants doivent-ils réagir à un moment où les repères du passé ont volé en éclat ?” - Cercle de Wallonie (Frameries, Belgique) → Inscris toi ici (code: GregCW23 si tu souhaites avoir cela au prix d’un membre)

Un immense merci 🙏

Voilà, c’est tout pour aujourd’hui. C’était encore long, mais important pour moi d’essayer de t’expliquer un maximum de choses liées à l’actualité du moment et aux questions qu’on me pose.

Alors, un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

A bientôt,

Greg

PS: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

Cliquer sur le cœur ❤️ (en haut), ça m’aide à me soutenir (si tu ne l’as pas encore fait)

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance