📉 Pourquoi les gestionnaires n'arrivent pas à battre la Bourse ?

Mes 4 explications.

Bonjour 😀,

Comment vas-tu ?

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Si tu souhaites continuer à soutenir ma mission d’éducation financière, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

Pour ma part je me sens très reconnaissant des commentaires et feedbacks que j’ai reçus suite à ma dernière vidéo YouTube.

Si tu veux découvrir la vidéo (et d’autres), alors tu peux cliquer ici:

Et je suis aussi super heureux de voir l’engouement pour l’évènement de mardi prochain (le 26 mars): Investir seul(e) ? Tu peux le faire !

L’event est sold-out mais j’ai pu organiser une retransmission en Live. Alors, clique ici si tu souhaites regarder en Live (ou en replay), l’event sur:

Avant de commencer, tu peux également:

💻 Découvrir mes 7 services autour de l’éducation financière → j’ai accompagné + 1 130 personnes.

📧 Télécharger le guide illustré rédigé avec mon ami Guillaume Simonin (+ 1400 personnes l’ont déjà)

👨🏫 Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

📖 Rejoindre + 5000 lecteurs de mon livre Bien débuter en Bourse

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok.

👓 Relire les anciennes éditions de la newsletter

Ton soutien m’aide beaucoup. Un immense merci 🙏.

Allez, c’est parti pour cette 64ème édition.

Au sommaire de cette édition 🔍

Semaine #11- Rien à dire, à part que cela monte.

Mes conseils de la semaine - Pourquoi un gestionnaire a du mal à battre la Bourse ? Les 4 causes.

L’outil de la semaine - 125 000 élèves vont jouer à cela cette semaine.

La MinutEduc - C’est quoi la volatilité ?

Update sur mon portefeuille - Il continue son bonhomme de chemin.

Quelques news sur La Bourse: Make it Easy

⏳ Temps de lecture : 12 minutes 📑

🌎 Semaine #11 - Rien à dire, à part que cela monte

Quelques nouvelles en vrac, de manière très rapide:

Le société Reddit va faire son introduction en Bourse cette semaine (valorisation autour de 6.4 milliards $, bien loin des 10 milliards $ estimés en 2021) ;

La semaine dernière, plus de 56 milliards $ ont été investis dans des fonds d’investissement en actions aux Etats-Unis, le record depuis le mois de mars 2021 ;

Tous les indicateurs financiers montrent une euphorie qui ne fait que continuer à grandir (et qui n’est pas très saine à mes yeux) ;

Tout le monde est très excité sur les cryptos, même la personne qui m’a vendu un abonnement internet il y a 3 semaines.

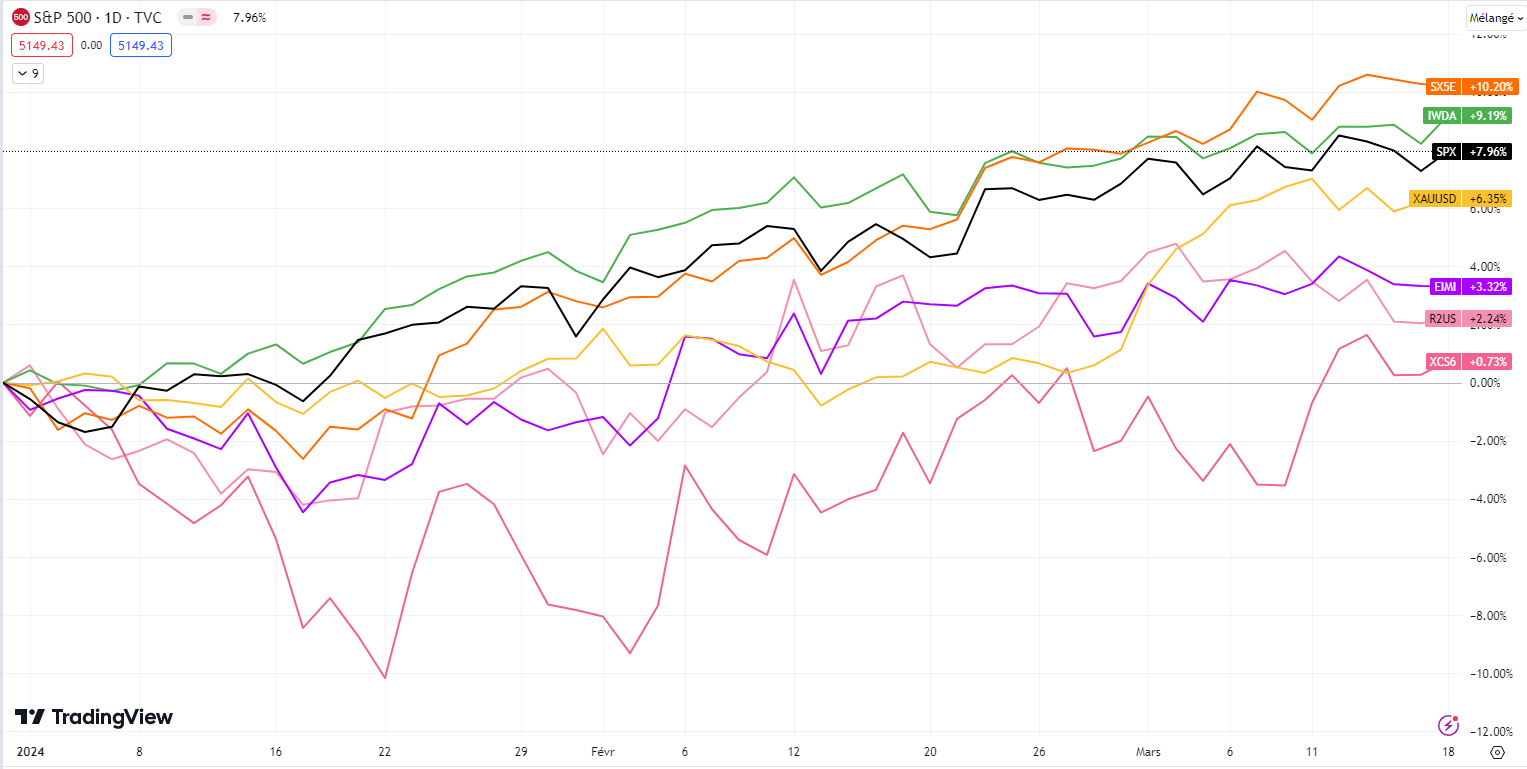

Alors, voici un petit topo des performances depuis le 1er janvier 2024 :

+10.20% pour l’Eurostoxx 50 (en orange)

+9.19% pour le MSCI World (en vert)

+7.96% pour le S&P 500 (en noir)

+6.35% pour l’or (en jaune)

+3.32% pour le MSCI EM (marchés émergents, en mauve)

+2.24% pour le Russell 2000 (en rose clair)

+0.73% pour le MSCI China (en rose foncé) - Oui la Chine est repassée dans le vert.

🔑 Mes conseils de la semaine - Pourquoi un gestionnaire a du mal à battre la Bourse ? Les 4 causes.

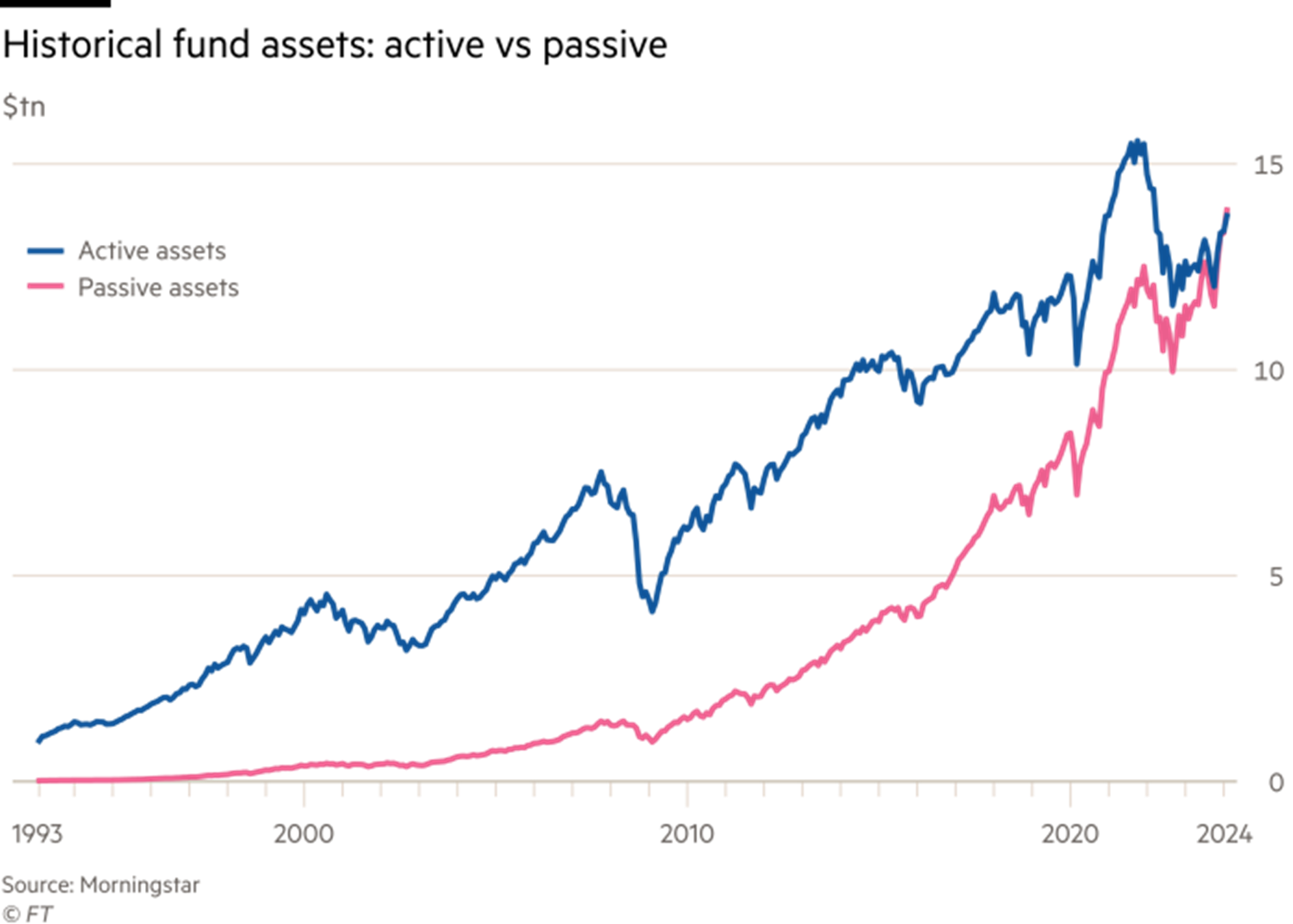

La société américaine S&P, qui crée des indices boursiers, a fait une étude il y a quelques années qui montrait qu’un gestionnaire d’un fonds actif n’arrivait pas à rester dans les meilleurs 25% durant les 4 années qui ont suivi une année boursière de bonne qualité. La dernière étude de SPIVA montre que plus de 95% des gestionnaires actifs aux Etats-Unis n’arrivent pas à battre leur indice de référence. Et tout récemment, aux Etats-Unis, la gestion passive a dépassé la gestion active en termes d’actifs sous gestion:

Alors, pourquoi les gestionnaires actifs (et les banquiers) ont des difficultés à battre la Bourse ? A mes yeux, il y a 4 raisons importantes.

#1 - Conflits d'intérêts

Les personnes qui travaillent dans des banques peuvent être sujettes à des conflits d’intérêts. En effet, elles veulent nous vendre les produits de la banque, les fonds dits “maison”. Mais leur rémunération dépend directement de leur vente. Peu importe si le produit vendu est bon, moyen ou mauvais.

Quand je faisais ma thèse de doctorat, j’ai lu des articles de recherche intéressants qui prouvaient que le type de rémunération pouvait impacter la prise de risque chez le gestionnaire du fonds. Par exemple, Baker & Haugen (2012) expliquent très clairement que le style de rémunération des professionnels de l'investissement (rémunération fixe jusqu’à un certain niveau, et s’ils ont une bonne performance, ils ont un variable en conséquence) leur fait prendre plus de risques au détriment des performances à long terme.

De plus, certains professionnels financiers appliquent une commission de surperformance. Ce qui pourrait inciter à prendre plus de risques pour le client, pour être rémunéré plus. Et s’ils se trompent, ce n’est pas trop grave car ils ne doivent pas compenser la perte auprès du client.

#2 - La difficulté d’estimer les rendements futurs

Yogi Berra, un célèbre joueur de base-ball américain de l’après-seconde guerre mondiale, aurait dit ceci: « Prediction is very difficult, especially about the future » (« Il est difficile de faire des prédictions, surtout pour le futur »).

Plusieurs études ont montré que les analystes de marché, dans leurs prévisions, avaient un taux de précision en moyenne de 47%, en-dessous de la moyenne. Les analystes financiers et gérants analysent des centaines de sociétés. Pour les sociétés qui passent leur grille de lecture (composée de nombreux critères), ils se lancent dans des estimations de rendements futurs et établissent des scénarios éventuels de vente future en fonction du prix de l’action.

Mais on sait très bien qu’essayer d’estimer les rendements futurs de la société est très difficile car cela dépend de facteurs internes mais également externes. Et surtout, il est impossible de prédire avec certitude l’avenir, pourquoi en serait-il autrement avec la Bourse ?

#3 - Les émotions

Les gérants, même s’ils sont des professionnels de l’investissement, restent avant tout des êtres humains qui peuvent être sujets à la prise de décision sous le coup des émotions. C'est normal. Mais c'est dommageable pour les performances à long terme. Les émotions, en moyenne, font perdre entre 2 et 4% par an aux investisseurs par rapport au marché.

#4 - Les frais

Enfin, les frais permettent aussi d’expliquer les sous-performances par rapport à des ETF. Par exemple, il existe 7 types de frais directs.

1) Les frais d'entrée

Ce sont des frais pris par ton intermédiaire pour te faire investir dans des fonds. Souvent, ces frais se situent entre 1% et 5%.

2) Les frais de sortie

Quand tu vends un fonds d'investissement, il peut y avoir des frais de sortie.

Ils sont plus rares quand même. Mais existent parfois.

3) Les commissions de gestion

Ce sont les frais pris par ton banquier pour gérer ton argent. Si tu as un mandat de gestion discrétionnaire. Ou un mandat de gestion conseil.

4) Les commission de surperformance

Si ton banquier cartonne, il peut prendre une commission de surperformance.

Et si c'est prévu dans le contrat entre vous. Mais, c'est de plus en plus rare.

5) Les frais de courtage

Ce sont des frais pris par le gestionnaire pour effectuer des achats et des ventes.

6) Les droits de garde

Pour garder des titres financiers.

Souvent entre 0.10% et 0.30% dans les banques traditionnelles.

Les banques/courtiers en ligne n'en appliquent généralement pas.

7) Autres frais

Relevé fiscal, traitement des dividendes, ... Il y a parfois d'autres frais.

D’ailleurs, sur les frais, j’ai découvert ces derniers mois que le gestionnaire Indexa Capital réduisait ses commissions de gestion en fonction du nombre de ses clients et en plus il n’y a pas de:

Frais d’entrée ;

Frais de sortie ;

Frais d’arbitrage.

Pour la France, ils ont une assurance-vie avec l’assureur Spirica (filiale de Crédit Agricole Assurances) où l’investissement initial est de minimum 500 euros et 100 euros pour les versements suivants. Et où les frais de gestion de Indexa, de l’assureur et des supports sont à 0.81% (tout compris).

Pour la Belgique, Indexa Capital est aussi disponible (à partir de 2000 euros) mais sous la forme d’un compte-titres traditionnel, et à des frais moyens de 0.70% (tout compris).

Si tu veux les découvrir, tu peux cliquer ici:

[Sponsor ❤️] Un immense merci à Indexa Capital pour son soutien dans ma mission d’éducation financière. Nous avons une collaboration commerciale ensemble.

🛠 L’outil de la semaine - 125 000 élèves vont jouer à cela cette semaine

Cette semaine, plus de 125 000 élèves entre 6 et 18 ans vont se former sur la gestion d’un budget en Belgique. C’est incroyable, c’est 25 000 élèves en plus que l’année dernière. Le chiffre est impressionnant, mais si on compte tous les élèves en primaire et en secondaire en Belgique, cela représente 6% des élèves.

Cela reste trop peu. Et l’éducation financière reste malheureusement un tabou dans de nombreuses familles et beaucoup d’écoles ne sont pas en faveur de cours d’éducation financière. En effet, hier, je discutais avec un ami qui m'a dit que son école ne participe pas à cette semaine de l’éducation financière car "ce n'est pas le rôle de l'école de faire cela”.

Reprenons un peu le rôle de l’école. N’est-il pas d’instruire, c’est-à-dire de partager des savoirs et des compétences ?

Si c’est le cas, pourquoi il n’y a pas de cours d’éducation financière ? Il y a bien des cours d’éducation sexuelle, des cours de religion, des cours d’actualité et de citoyenneté. Mais pas de cours d’éducation financière. Je ne le comprends pas. Réduisons certaines matières qui ne sont pas utiles dans la vie de tous les jours. Et introduisons des matières pratico-pratiques, qui sont utiles.

En effet, l’argent fait partie de notre vie au quotidien. Au quotidien, on va payer pour des biens et des services, par cash, via sa carte ou encore grâce à son smartphone. Vu que l’argent est un moyen d’échange, nous en avons toutes et tous besoin pour échanger. Et nous avons toutes et tous besoin des bonnes pratiques pour en prendre soin.

Alors, si tu es prof et que tu veux que j’en parle dans ton école (primaire, secondaire ou supérieure), alors contacte moi en cliquant ci-dessous:

Si tu es parent d’élève, tu peux me mettre en relation avec l’école de ton enfant.

PS: Je ne peux que souligner cette initiative menée par Wikifin, qui est une ressource précieuse pour mieux comprendre des concepts liés aux finances personnelles et aux investissements.

Pour découvrir les jeux développés par Wikifin, clique ci-dessous:

Tu peux même les télécharger et jouer à la maison avec tes enfants.

🔎 La MinutEduc - C’est quoi la volatilité ?

Souvent, nous entendons parler du concept de volatilité. Mais c’est quoi ?

La volatilité est un outil permettant de mesurer les amplitudes de variations d’un instrument financier. Plus les amplitudes journalières sont élevées, plus l’instrument financier sera volatil. À l’inverse, plus les amplitudes journalières sont basses, plus l’instrument financier est considéré comme peu volatil.

Prenons un exemple. Avec un ETF qui suit le S&P 500, en noir, et un ETF qui suit le marché des obligations de l’Etat américain (toute échéance confondue) en bleu. On peut remarquer, que les variations, aussi bien à la hausse qu’à la baisse, sont moins importantes pour la courbe bleue que pour la courbe noire. On dira dès lors que la volatilité de l’ETF S&P 500 est plus élevée que celle de l’ETF obligataire:

💰 Mon portefeuille - Il continue son bonhomme de chemin

J’ai investi début du mois de mars. Maintenant, je laisse faire les marchés. Il n’y a rien à faire d’autre pour mes investissements.

Aujourd’hui, je suis fier d'utiliser Trade Republic pour mes achats mensuels et programmés en ETF. Trade Republic est le 1er courtier européen (+ 4 millions de clients, 35 milliards sous gestion).

Et les frais chez eux:

Pas de droits de garde.

Pas de frais d'entrée ni de frais de sortie.

Pas de commission de gestion ni de surperformance (tu gères toi-même).

Tout est gratuit. Sauf les frais de courtage à 1 euro peu importe le montant de l’ordre (hors plans d’épargne qui sont gratuits). Et les inscriptions aux assemblées générales (si tu le souhaites) coûtent 10 euros.

Alors, si tu veux placer ton cash à du 4% brut et/ou investir dans des ETF sans frais de courtage et 100% automatisé, alors tu peux faire comme moi et ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️]Ceci est une collaboration commerciale. Un immense merci pour leur soutien dans ma mission d’éducation financière.

Mon code parrainage est le suivant: gfvwql9p

📰 Quelques news sur La Bourse: Make it Easy

Pourquoi je crée du contenu sur YouTube ?

7 de mes 8 meilleures vidéos ont la même caractéristique: le partage d'écran.

Mais je n'aurais jamais dû faire cela si j’avais écouté d’autres personnes.

Pourquoi ?

D'après les stars et professionnels de YouTube, partager son écran ne fait pas rêver. Car cela alourdit la vidéo et la rend plus "difficile" à visionner. Et donc, je n’aurai probablement jamais des millions de vues.

Mais je continue. Oui, je suis têtu. Je pense que plusieurs personnes qui lisent cette newsletter pourront le confirmer 😀.

Pourquoi je continue ? Car je veux aider les gens de manière pratico-pratique. Je veux donner des conseils actionnables. Je pense vraiment que l’aspect pratique est même plus important que la théorie (Pratique > théorie).

Je partage mon écran pour:

Te montrer comment déclarer ton compte à l'étranger ;

T’aider à trouver des ETF grâce au site justETF ;

Te guider dans l'utilisation de Trade Republic ;

Démystifier la composition des ETF ;

Ou encore pour décoder des fonds d'épargne-pension.

Et je continuerai. Car cela a beaucoup de sens pour moi.

C'est dans ma mission de te rendre de plus en plus autonome 💡

Mes prochaines conférences

Mardi 26 mars à partir de 18h30 (Luxembourg) → Conférence: Investir seul(e) ? Tu peux le faire ! 140 personnes sont inscrites et recevront mon livre gratuitement. Si tu es inscrit(e) et que tu ne peux pas venir, alors préviens moi pour que je propose la conférence à d’autres personnes.

Vendredi 29 mars à 8h30 (Namur, Belgique) → Conférence: Investir en Immobilier ou en Bourse ? Le match ! 30 personnes max. Plus que quelques places restantes:

Un immense merci 🙏

Un immense merci d’avoir pris le temps de lire l’édition de cette semaine.

Si tu as des questions aussi, tu peux bien entendu m’envoyer un message. Je réponds toujours avec le sourire 😃.

Passe une belle semaine,

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance