🤝Les donations mobilières - Tout ce qu'il faut savoir

Et les 3 options possibles pour diminuer la taxe sur les plus-values

Hello à toi,

Comment vas-tu ?

Bienvenue dans cette 114ème édition des Tutos de Greg 💰. Si tu souhaites continuer à soutenir ma mission d’éducation financière, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

Avant de commencer, savais-tu que 113 milliards $ ont été investis dans des ETF passifs en février ?

Moi-même j'ai investi 1000 euros. Et aujourd'hui, mon portefeuille d'ETF dépasse les 210 000 euros.

Pourtant il y a 5 ans, j'avais 0 euro en gestion passive.

Mais que s'est-il passé ?

Entre 2015 et 2019, j'ai investi dans mon propre fonds.

En pensant que je pouvais battre la Bourse.

Et faire mieux que tout le monde.

J'ai aussi investi dans d'autres fonds actifs car je ne connaissais que cela.

Mais fin 2019, je fais 3 constats qui font mal:

Mon fonds est moins bon que le marché (aie pour l'égo) ;

Mon portefeuille de fonds actifs coûte 2.22% par an ;

J'ai toujours 0% en gestion passive.

Alors, j'ai pris une décision radicale: investir dans des ETF en 2020.

Et je ne me suis jamais arrêté depuis ce moment-là.

Grâce à ma stratégie passive et performante, j'ai pu générer plus de 45 000 euros de plus-values en 2024. Le tout en moins de 5 minutes par mois.

Je t'explique ma stratégie d'investissement.

Quand ? Dans une semaine (le jeudi 13/03 à 20h).

Si tu veux connaître ma stratégie et l'appliquer pour ton portefeuille, rejoins-moi dans ma masterclass exclusive 100% gratuite.

👉 Clique ci-dessous pour t’inscrire maintenant :

Avant de commencer, tu peux aussi:

🔎 Découvrir mes 5 services autour de l’éducation financière (en cliquant ici) ;

📱 Me suivre sur YouTube ;

Me suivre sur les autres réseaux sociaux: LinkedIn, Instagram, Facebook et même TikTok ;

👓 Relire les anciennes éditions de la newsletter.

C’est parti pour cette nouvelle édition.

Au sommaire de cette édition 🔍

Semaine #9 - Les cryptos vacillent

Le décryptage de la semaine - Les donations mobilières, tout ce qu’il faut savoir

La vidéo de la semaine - Peut-on éviter la taxe sur les plus-values ? Décryptage (Spécial Belgique)

La MinutEduc - Trade Republic, une arnaque ?

La CryptoEduc - L’Histoire de la Monnaie

Update sur mon portefeuille - Lundi, j’ai investi 1000 euros

Quelques news sur moi - J’ai envie de te dire plein de choses

⏳ Temps de lecture : 20 minutes 📑 + 13 minutes 🎥

🌎 Semaine #9 - Les cryptos vacillent

Actu macro-économique et des marchés

Rien à dire ici (je suis toujours censé être en vacances 😀)

Actu des cryptomonnaies

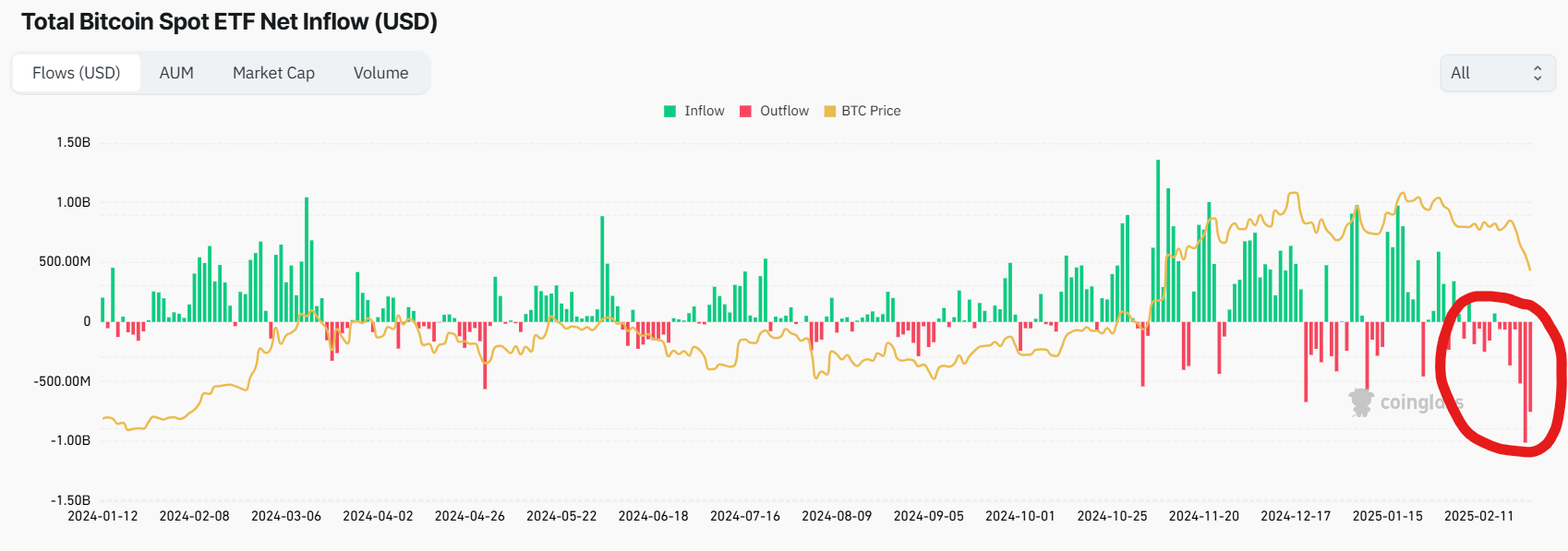

Le bitcoin vient de chuter de 20%. Et beaucoup d'investisseurs vendent leur ETF bitcoin. C’est ce qu’on peut voir ci-dessous dans l’illustration ;

Oui, le marché est volatil. Il y a beaucoup de bruits sur le marché. Les déclarations de Donald Trump pour constituer une réserve stratégique de cryptos avec le ripple, solana et cardano font le beau temps mais aussi la pluie sur les marchés des cryptos. Lundi, le cours des cryptos a explosé à la hausse. Mais le Président n’a même pas parlé de bitcoin et de l’ether au début de son speech sur le sujet. Bref, Trump parle de crypto dans un but purement politique et le marché des cryptos n’aime pas ça ;

Beaucoup d'investisseurs sont rentrés à 90 000$ ou 100 000 sur le bitcoin. Beaucoup d'investisseurs achètent des tokens à quelques cents. En espérant faire un x100. Mais c’est un jeu dangereux. Sont-ils capables de vivre avec un -40% en quelques mois ? Ou même un -50% ? ;

L’ether chute de plus de 40% sur 60 jours, Solana plus de 35% ou encore Dogecoin de 50%.

Les performances

Ci-dessous, voici le topo des marchés pour ce début d’année 2025 (performances en euros):

+13.69% pour le MSCI China (en rose foncé) ;

+11.62% pour l’Eurostoxx 50 (en orange) ;

+7.02% pour l’or (en jaune) ;

+0.51% pour le MSCI EM (marchés émergents, en mauve) ;

-1.21% pour le MSCI China A (marché intérieur chinois, en bleu foncé) ;

-2.98% pour le S&P 500 (en noir) ;

-4.33% pour le MSCI World (en vert) ;

-8.88% pour le bitcoin (en bleu clair) ;

-12.43% pour le Russell 2000 (en rose clair).

🔑 Le décryptage de la semaine - Les donations mobilières, tout ce qu’il faut savoir

Remise en contexte

Il y a quelques semaines, Nancy Deheyn de Finelab t’a expliqué pourquoi il était important de préparer sa succession.

Pour rappel, Nancy fait de l’accompagnement patrimonial et réalise un check up global du patrimoine pour les personnes qui résident en Belgique.

Dans l’édition de cette semaine, Nancy va nous parler des donations mobilières.

Je te laisse entre ses mains

Pourquoi donner plus tôt ?

Avec le vieillissement de la population, les héritages arrivent souvent tard, parfois après 50 ans, un âge où les héritiers ont moins besoin d’un coup de pouce financier. La donation du vivant permet d’anticiper ce besoin et d’alléger la pression fiscale sur la succession. C’est un moyen de planifier ta succession, et d’organiser la répartition de ton patrimoine de ton vivant afin d’éviter les conflits le jour où tu fermeras les yeux.

Qu’entend-on par donation ?

Une donation est un contrat par lequel un donateur transmet un bien à un donataire à titre gratuit. Le donataire doit accepter la donation pour qu’elle soit valide, et elle est généralement irrévocable (sauf entre époux). Il faut distinguer les donations mobilières (analysées ici), et les donations immobilières (qui seront examinées dans un prochain article), tant elles diffèrent à plus d’un titre.

L’enregistrement

Une donation mobilière enregistrée entraîne le paiement de droits de donation (entre 3 % et 7 % selon la région du donateur et le lien de parenté). L’intérêt principal de l’enregistrement est qu’en cas de décès du donateur dans les 3 à 5 ans de la donation, les héritiers sont exemptés de droits de succession sur les biens donnés. Rappelons que ceux-ci peuvent grimper jusqu’à 30% en ligne directe par exemple en Région Wallonne (envers un enfant). En cas de dégradation de l’état de santé du donateur, une donation peut encore être enregistrée de manière urgente pour éviter les droits de succession élevés.

En outre, si la donation n’est pas enregistrée, il se peut qu’une assurance décès sur 3 - 5 ans soit conseillée afin de couvrir les droits de succession, pour éviter un décès inopiné qui ne permet pas un enregistrement in extremis. Elle sera souscrite si la prime d’assurance est moins chère que le paiement des droits d’enregistrement.

Faut-il un acte notarié pour enregistrer une donation mobilière ?

Un acte notarié n’est pas obligatoire pour enregistrer une donation mobilière, mais il peut être recommandé pour plus de sécurité juridique. Si la donation concerne un héritier non réservataire (par exemple un neveu), un acte notarié est recommandé pour éviter toute ambiguïté le jour du décès du donateur vis-à-vis des héritiers réservataires (les enfants par exemple).

Sans l’intervention d’un Notaire, quelqu’un devra se rendre chez le receveur de l’enregistrement pour qu’il perçoive les droits de donation sur présentation de l’acte écrit. Cette opération peut également se faire en ligne via MyMinfin.be.

Le don manuel

Il consiste en la remise de la chose de la main à la main par le donateur au donataire (par exemple : bijou, argent liquide, meuble, etc.). Aucune obligation d’enregistrement n’existe, mais si le donateur décède dans les 3 ans (Bruxelles) ou 5 ans (Wallonie, Flandre), des droits de succession s’appliqueront. Pour pouvoir éventuellement prouver que le délai de 3 – 5 ans est dépassé, il est conseillé d’établir un document par le donateur qui atteste de la volonté de donner, le contenu de la donation et sa date.

Exemple : Raymond envoie une simple lettre à son neveu Max l’invitant à le retrouver à sa banque, tel jour à telle heure, pour lui donner 20.000€. Le jour en question, Raymond retire physiquement les fonds de son compte, les donne à Max et celui-ci décide de les verser sur son propre compte. Il peut alors simplement utiliser les sommes ou attester qu’il a bien reçu la donation via un écrit, ce qui confirmera l’acceptation de cette donation. Sans enregistrement, si Raymond décède en Région Wallonne 1 an après, Max devra payer des droits de succession de 4.375€ (22%), même si il a déjà tout dépensé, ce qui peut s’avérer problématique. S’il décède 6 ans après par exemple, la lettre permettra de prouver que le délai est dépassé et il n’y aura plus l’application des droits de succession.

La donation indirecte

Il s’agit d’un don réalisé de manière non explicite, par exemple via un virement bancaire. Si tu ne fais pas enregistrer un don bancaire, aucun droit de donation n'est perçu. Aucune obligation d’enregistrement n’existe, mais si le donateur décède dans les 3 ans (Bruxelles) ou 5 ans (Wallonie, Flandre), des droits de succession s’appliqueront. La preuve de la date de la donation repose sur l’échange de lettres recommandées :

Le donateur informe le bénéficiaire par lettre qu’il lui fait un don et ses modalités.

Le bénéficiaire confirme par lettre l’acceptation de la somme.

Attention, il est primordial de ne rien indiquer dans la communication du virement de donation, pour éviter que l’administration fiscale ne réclame le paiement des droits d’enregistrement de la donation.

Les clauses et le pacte adjoint

Pour ajouter des conditions à une donation, un "pacte adjoint" peut être établi. Ces clauses permettent d’adapter la donation à tes besoins, à ta situation familiale et de protéger le donateur.

Voici quelques clauses courantes :

La réserve d’usufruit : le donateur conserve les fruits (revenus) du bien donné (les dividendes sur un compte par exemple) ;

La charge : le donateur se réserve une charge (souvent maximum 5%), une rente à vie, fixe ou indexée, optionnelle, cumulable, et indépendante du rendement du placement (qui peut être capitalisé ou encore mauvais) ;

Le droit de gestion : le donateur se réserve le droit de gérer son placement et de procéder à d’éventuels arbitrages (remplacement de titres par d’autres) ;

Le droit de retour : si le donataire décède avant le donateur, le bien retourne au donateur sans droits de succession ;

La donation préciputaire : le don est fait en supplément de l’héritage, sur la quotité disponible ;

La clause d’affectation : le don doit être utilisé par le donataire pour un achat précis (par exemple pour un achat immobilier) ;

L’interdiction d’apport des biens donnés dans la communauté, si le donateur ne désire pas que le donataire en fasse profiter son conjoint par ce biais.

Exemple : Raymond et Ginette (bruxellois) désirent donner à leurs enfants leur portefeuille-titres commun, tout en gardant le contrôle et une protection financière à vie pour les époux. Dans ce cas, ils pourront procéder à la donation de ce compte-titre avec réserve d’usufruit (Retrouve les explications de l’usufruit dans l’article du mois dernier). Étant donné la réserve d’usufruit, cette donation fera obligatoirement l’objet d’un acte notarié enregistré à 3%. Les droits de donation sont toujours calculés sur la valeur de la pleine propriété du compte-titre même s’il est transmis en nue-propriété aux enfants. Un parent a toujours la possibilité de révoquer sa donation pour non-respect des charges de donation. Par exemple si un enfant ne respecte pas les conditions, les parents peuvent intenter une action en révocation pour ingratitude et non-respect des charges.

Les donations rapportées

Au décès du donateur, les donations faites aux descendants sont fictivement ajoutées au patrimoine du défunt pour vérifier si les parts d’héritage ont été respectées. Il s’agit de la masse fictive (= patrimoine du défunt + les donations effectuées par le défunt durant sa vie – ses dettes). La loi part toujours du principe que tu veux traiter tes enfants sur un pied d’égalité, même si tu as donné un coup de pouce à l’un d’eux de ton vivant, il s’agit d’une avance sur son héritage. Le législateur a voulu éviter que tu ne sois trop généreux et que tu ne déshérites pas tes héritiers réservataires (Relire ici).

Exemple : Avant leur malheureux décès simultané dans un accident, Ginette et Raymond donnent 100.000€ à leur fille Cindy pour l’aider à acheter un logement. Au décès, leur patrimoine restant s’élève à 600.000€. Pour répartir la succession équitablement entre Cindy et son frère Kevin :

On calcule la masse fictive qui est le patrimoine total des défunts avant la donation, soit 700.000€ (600.000€ patrimoine au décès + 100.000 € de donation).

Chaque enfant a droit à 50%, soit 350.000€. Cindy ayant déjà reçu 100.000€, elle ne touchera que 250.000€, tandis que Kevin percevra 350.000€.

Si la donation n’a pas été enregistrée et que Ginette et Raymond décèdent par exemple 2 ans après, Cindy devra payer des droits de succession sur 350.000€ (dont sa donation). En cas d’enregistrement, Cindy ne devra plus payer de droits de succession sur la donation mais uniquement sur 250.000€, ce qui est un avantage supplémentaire par rapport à son frère qui devra en payer sur 350.000€.

Si la donation remonte à plusieurs années, par exemple 7 ans, la valeur au jour de la donation sera indexée selon l’évolution de l’indice des prix à la consommation, pour refléter sa valeur réelle au jour du décès. Les 100.000€ donnés représentent 127.000€ sept ans après la date de la donation et c’est cette somme qui sera rapportée dans la masse totale à répartir le jour du décès. Exception de l’indexation : si le donataire n’a pas pu disposer librement des biens donnés à cause, par exemple, d’un usufruit, la valorisation du bien se fera au jour où l’usufruit s’éteindra, au décès par exemple.

La réduction des donations

Certains héritiers (enfants, conjoint) ne peuvent pas être déshérités et ont droit à une réserve, de 50% du patrimoine pour les enfants par exemple. Si un donateur dépasse la quotité disponible de 50% qu’il peut donner à qui il veut, la donation sera réduite. Ce sont les héritiers réservataires qui devront chacun intenter une action en réduction et prouver l’atteinte à leur réserve.

Exemple : Raymond (veuf) donne de son vivant 400.000€ à son amie Suzy. Il ne reste que 300.000€ à son décès. La masse fictive est de 700.000€ (=300.000€ + 400.000€). Ses enfants doivent recevoir au moins leur réserve de 50%, soit 350.000€. Suzy sera tenue de restituer 50.000 € afin de respecter les droits réservataires des enfants.

Calculer les limites de donation

Dans tous les cas, la prudence reste de mise. Avant d’envisager une quelconque donation, il est essentiel de préserver ses propres besoins futurs et de calculer ce qui ne met pas en péril la pérennité de ton train de vie jusqu’à 95 ou 100 ans. Un planificateur financier définira différentes poches, à savoir :

La partie de ton patrimoine que tu dois conserver en pleine propriété (pour tes dépenses) ;

La partie que tu peux donner en pleine propriété (tes enfants peuvent l’utiliser complètement) ;

La partie que tu peux donner en nue-propriété (le donateur conserve l’usufruit, c’est-à-dire le droit d’utiliser le bien ou d’en percevoir les revenus jusqu’à son décès).

Conclusion

Les donations mobilières sont une excellente façon de transmettre son patrimoine de son vivant tout en optimisant la fiscalité au décès. Mais elles nécessitent une bonne préparation et des conseils adaptés, notamment pour garantir l’équité entre héritiers et éviter des surprises fiscales.

Merci Nancy pour ce deuxième article très bien expliqué sur les donations mobilières.

Ce que je conseille toujours, pour éviter les mauvaises surprises, c’est de te faire accompagner par un notaire, un conseiller juridique ou encore un planificateur financier tel que FineLab, spécialisé dans l’organisation patrimoniale en Belgique.

Si tu souhaites découvrir Nancy et ses services d’accompagnement, tu peux cliquer ci-dessous:

🎥 La vidéo de la semaine - Peut-on éviter la taxe sur les plus-values ?

Il y a quelques semaines, le gouvernement belge a introduit la taxe sur les plus-values dans son accord de gouvernement.

Mais cette taxe sur les plus-values fait déjà débat. Tout le monde en parle.

Est-il possible de l'éviter ?

Mais que sait-on vraiment ?

Je vais tout décrypter dans ma nouvelle vidéo. Et te donner des conseils concrets.

Je vais te partager:

Le contexte dans lequel cette taxe a été décidée ;

Le taux de base décidé ;

Les exonérations possibles ;

Les titres concernées par la taxe sur les plus-values ;

Les questions que je me pose sur la méthode de calcul ;

Mon avis sur cette taxe sur les plus-values

Mais aussi 3 solutions potentielles pour éviter cette taxe. Oui oui, tu as bien lu.

Pour regarder la vidéo, clique ci-dessous:

🔎 La MinutEduc - Trade Republic, une arnaque ?

Il y a quelques jours, j’ai reçu ce message sur WhatsApp de la part d’une amie:

La banque belge BNP Paribas Fortis refuse à une cliente de verser 10 000 euros vers son compte Trade Republic.

Car Trade Republic serait frauduleuse.

Malheureusement, ce n'est pas la première fois que j'entends ça.

Oui, il existe de nombreuses personnes malintentionnées qui utilisent le nom (ou un similaire) de Trade Republic pour escroquer des gens. Ce sont des escrocs, et en aucun cas des personnes qui travaillent pour Trade Republic.

Mais Trade Republic est régulée en Allemagne.

Elle est sur la liste des établissements autorisés en France.

Mais aussi en Belgique.

De nombreuses banques empêchent leurs clients de verser de l'argent sur un de leur compte à l'étranger.

Mais pourquoi font-elles cela ?

Quel est leur intérêt, à part embêter le client ?

Je pense que:

Oui, les banques traditionnelles se font manger par les banques/courtiers en ligne ;

Elles essaient de retenir les capitaux de leurs clients ;

Oui, il y a peut-être aussi derrière ça une tentative de freiner les fraudes qui passent énormément par les banques en ligne.

PS: Si tu as des difficultés avec un transfert vers ton compte Trade Republic, donne un RIB de ton compte Trade Republic à ta banque traditionnelle.

₿ CryptoEduc - L’Histoire de la Monnaie

Au début, c’était le troc.

Le principal problème du troc: il faut que les deux parties veulent échanger à ce moment-là.

Ensuite, les Humains ont développé un intérêt pour des objets de collection rares et symboliques (comme des coquillages, des dents d'animaux ou du silex). Selon Nick Szabo, ce désir de posséder des objets rares a offert un avantage évolutif distinct aux Homo sapiens par rapport à leurs concurrents biologiques, comme Homo neanderthalensis.

La fonction principale de ces objets de collection était de servir de moyen de stockage et de transfert de richesse. Ces objets faisaient office de proto-monnaie, facilitant les échanges entre tribus antagonistes et permettant de transmettre la richesse entre générations. Toutefois, dans les sociétés paléolithiques, ces échanges étaient rares : ces objets servaient plus de réserve de valeur que de véritable moyen d’échange, contrairement à la monnaie moderne.

La "vitesse" de la monnaie primitive était très faible : un objet pouvait être échangé seulement quelques fois au cours de la vie d’un individu.

Cependant, un objet durable (ce que nous appellerions aujourd’hui un héritage) pouvait perdurer sur plusieurs générations et prendre de la valeur à chaque transfert, rendant l’échange possible.

Les premiers humains faisaient face à un dilemme stratégique : quels objets seraient désirés par d'autres ? Anticiper correctement la demande pour certains objets conférait un avantage significatif en facilitant les échanges et l’accumulation de richesse. Certaines tribus amérindiennes, comme les Narragansetts, se spécialisaient dans la fabrication d'objets de collection sans utilité pratique, uniquement pour leur valeur d’échange.

Avec la croissance des sociétés humaines et le développement des routes commerciales, les différentes réserves de valeur adoptées par chaque société sont entrées en concurrence.

Garder des économies dans une réserve de valeur étrangère facilitait le commerce avec la société concernée. De plus, les marchands avaient intérêt à promouvoir cette réserve étrangère dans leur propre société, car cela augmentait le pouvoir d'achat de leurs économies. Les avantages de l’adoption d'une réserve de valeur étrangère profitaient non seulement aux commerçants, mais aussi aux sociétés elles-mêmes : lorsque deux sociétés adoptaient une réserve de valeur commune, les coûts des échanges diminuaient et la richesse générée par le commerce augmentait.

Au XIXe siècle, pour la première fois dans l'histoire, la majeure partie du monde s’est alignée sur une réserve de valeur unique : l’or.

L’or, grâce à sa rareté, sa durabilité et sa divisibilité, est devenu la principale réserve de valeur au XIXe siècle. La plupart des grandes puissances ont adopté l’étalon-or, un système monétaire où la valeur des monnaies nationales était directement liée à une quantité fixe d’or. Cela a facilité les échanges internationaux en instaurant une stabilité financière et en limitant l’inflation, car la masse monétaire dépendait de la quantité d’or disponible.

Cependant, ce système avait ses limites. La croissance économique nécessitait une expansion de la masse monétaire, mais l’offre d’or était limitée. De plus, les crises économiques, comme la Grande Dépression des années 1930, ont poussé plusieurs pays à abandonner l’étalon-or pour adopter des systèmes plus flexibles.

En 1944, les accords de Bretton Woods ont marqué un tournant majeur : le dollar américain est devenu la monnaie de référence mondiale, adossée à l’or. Les autres devises étaient alors indexées sur le dollar, créant un système hybride.

Mais en 1971, les États-Unis, sous la présidence de Richard Nixon, ont mis fin à la convertibilité du dollar en or. C’était la fin de l’étalon-or et le début des monnaies fiduciaires : des monnaies n’ayant de valeur que parce qu’un gouvernement leur en attribue une et parce que les citoyens leur font confiance.

Depuis, les banques centrales régulent la masse monétaire via des outils comme les taux d’intérêt et l’impression monétaire. Cela a permis une plus grande flexibilité économique mais a aussi entraîné des périodes d’inflation et de dévaluation monétaire.

Avec l’avènement d’Internet, les transactions financières se sont de plus en plus dématérialisées. Le développement des cartes bancaires, des virements électroniques et des plateformes de paiement en ligne a permis une explosion des échanges mondiaux.

En 2008, en réponse à la crise financière mondiale, un individu (ou groupe) sous le pseudonyme de Satoshi Nakamoto a créé le bitcoin, une monnaie numérique décentralisée, fonctionnant sans banque centrale ni intermédiaire.

Aujourd’hui, le bitcoin est vu comme l’or digital par certains investisseurs, c’est-à-dire un actif dont le rôle est de servir de réserve de valeur.

💰 Mon portefeuille - Lundi, j’ai investi 1000 euros

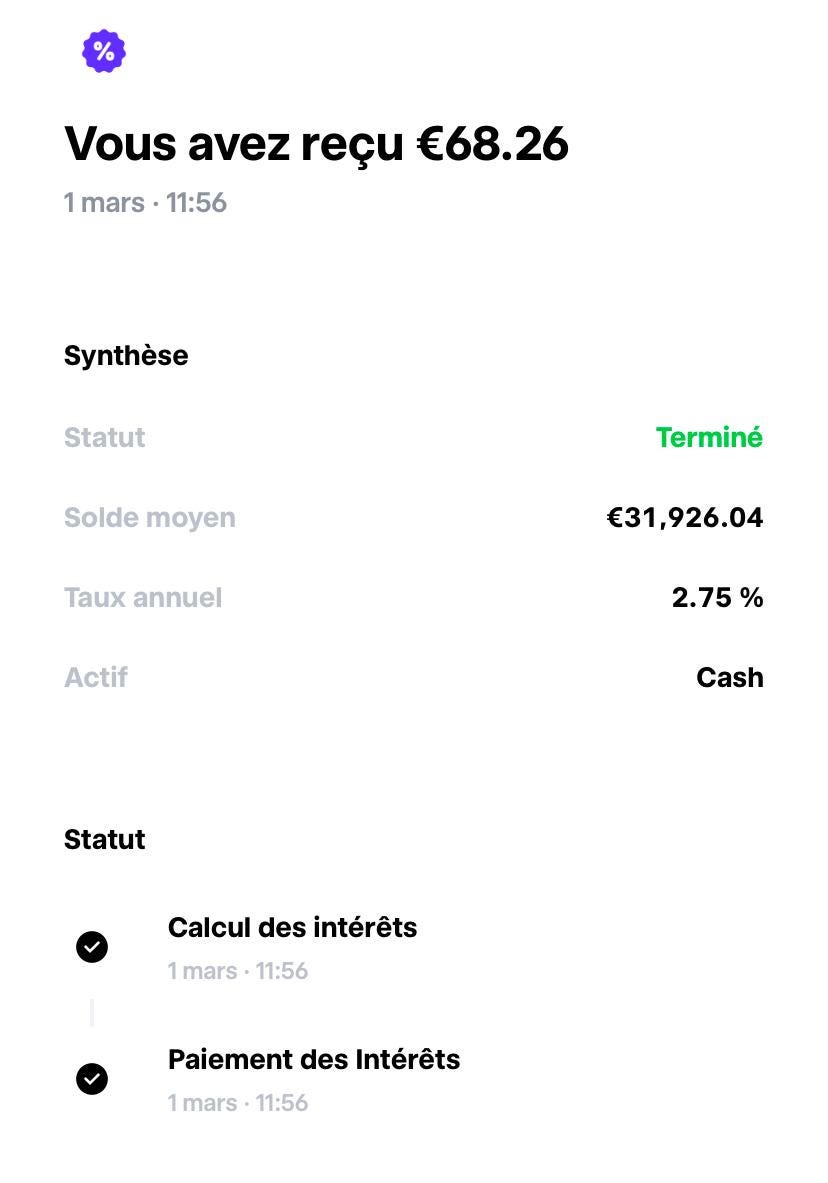

Intérêts

Au mois de février, j’avais en moyenne 31 926.04 euros sur mon compte espèces Trade Republic.

Cela m’a rapporté 68.26 euros bruts sur le mois. A cela, il faut retirer 30% dans ma future déclaration fiscale 2026 (pour les revenus de l’année 2025) puisque je vis en Belgique (même chose pour la France).

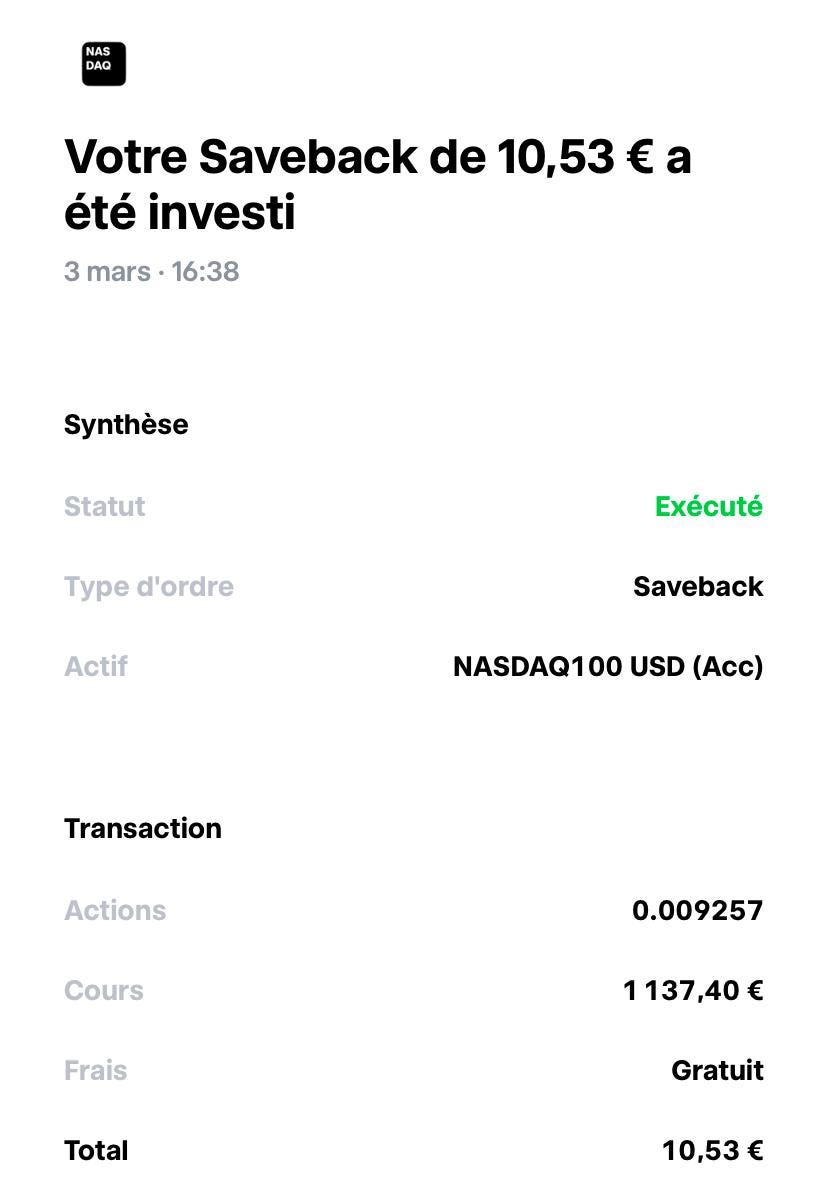

Saveback

Au mois de février, j’ai dépensé plus de 1000 euros via ma carte Trade Republic et donc mon Saveback de mars est de 1% du montant dépensé, c’est-à-dire 10.53 euros précisément. Ce montant là a été investi dans un ETF qui suit l’indice Nasdaq 100.

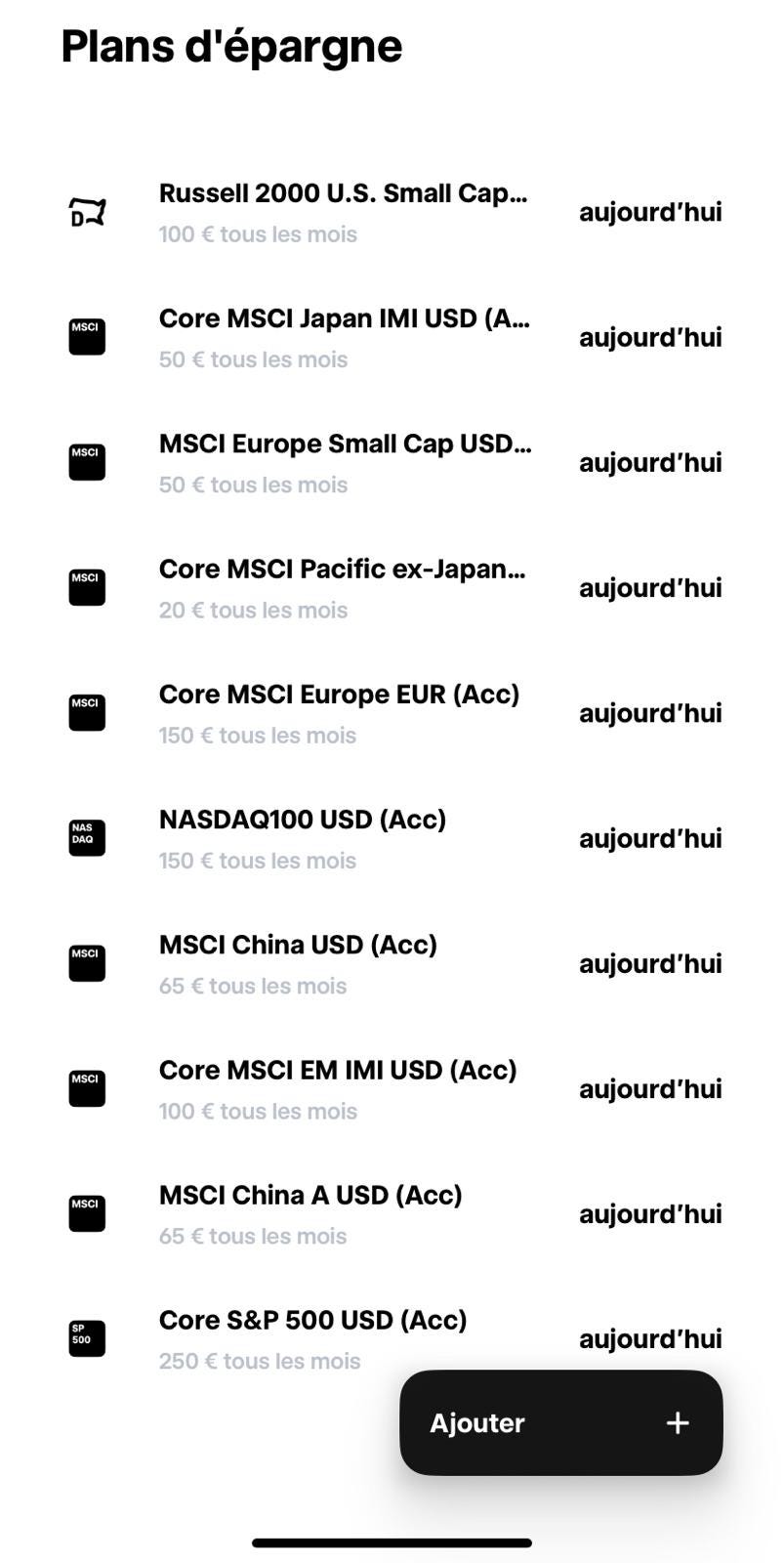

Mes investissements de février

Ci-dessous, tu trouveras mes investissements mensuels, qui n’ont pas changé:

Alors, si tu veux faire comme moi pour profiter de la carte, des intérêts et des plans d’épargne en ETF, tu peux ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️] Je suis ambassadeur de Trade Republic (le 1er courtier européen, plus de 8 millions de clients et 100 milliards d’euros d’encours). Ceci est une collaboration commerciale. Merci à Trade Republic pour leur soutien dans mon travail d’éducation financière.

📰 Quelques news sur moi - J’ai envie de te dire plein de choses

Mais vu que je suis encore en vacances, je te dirai cela un peu plus tard.

SAUF une chose:

je cherche une personne qui pourrait traduire du texte en français vers le néerlandais.

Contacte moi par e-mail si tu veux faire partie d’un chouette projet.

Un immense merci 🙏

Un immense merci d’avoir lu cette 114ème édition.

Si tu as la moindre question, tu peux mettre un commentaire en-dessous ou alors me répondre par e-mail.

Je réponds toujours avec le sourire 😃,

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance