🧙 Les 5 mythes qui t'empêchent de réussir en Bourse

Démystifions cela ensemble

Bonjour,

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Tu la reçois 24 heures plus tard que d’habitude. Pourquoi ? Car j’ai eu la chance d’avoir un long week-end de 4 jours et, en plus lundi, c’était l’anniversaire de notre grand qui fêtait ses 4 ans.

Alors, si les 24 heures d’attente ne furent pas trop longues de ton côté et si tu aimes cette édition et ce que je partage, alors tu peux cliquer sur le cœur ❤️ (en haut). Cela m’aide vraiment. Un grand merci pour ton soutien.

De mon côté, j’ai eu la grande chance de passer sur la chaîne LN 24 dans l’émission “On saura tout” il y a quelques jours:

On a parlé de tabou de l’argent, d’éducation financière et aussi d’investissements. Tu peux revoir l’émission en entier en cliquant ici.

PS: Ah oui, j’oubliais quelque chose d’important. Je t’ai préparé un petit cadeau🎁. Je t’en parle plus bas, mais tu peux déjà cliquer ici pour le visionner 🎥.

Si ce n’est pas déjà fait, tu peux aussi :

Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google avec près de 50 avis)

Me suivre sur YouTube, LinkedIn, Facebook et Instagram → On est presque 15 000 personnes

Rejoindre + 3475 lecteurs de mon livre Bien débuter en Bourse 📖 (ou l’offrir à tes amis, membres de ta famille ou encore certains collègues)

Allez, en selle maintenant 🚲.

Au sommaire de cette édition 🔍

Semaine #17 - JPMorgan, le gagnant de la semaine

Mes conseils de la semaine - Démystifie 5 mythes

Un outil utile

La MinutEduc - Un 🎁 cette semaine

Mon portefeuille - Je viens d’investir 6000 euros 💰

Quelques news sur La Bourse: Make it Easy

Mes prochaines conférences

⏳ Temps de lecture: 12 minutes (15 minutes si tu papotes avec ton/ta collègue)

🌎 Semaine #17 - JPMorgan, le gagnant de la semaine

Les derniers jours ont été compliqués pour les actionnaires de la banque First Republic Bank aux Etats-Unis. En effet, elle a perdu plus de 97% de sa valeur boursière depuis le début de l’année:

Mais que s’est-il passé ?

Souvenons-nous que début mars, ce sont les banques Silicon Valley Bank et Signature Bank qui ont fait faillite. Pourquoi ? Car elles ont du faire face à des retraits importants de la part de leurs clients et les actifs dans lesquels elles avaient investi l’argent de leurs clients avaient perdu de la valeur. Cela signifie que ces institutions financières, pour répondre aux besoins de cash de leurs clients, ont vendu à perte des instruments financiers. A un moment donné, les demandes de retrait étaient trop élevées et menaçaient la stabilité financière du pays, alors l’Etat et le régulateur américain ont dû intervenir.

Ce fut la même chose pour First Republic Bank, une institution financière dont la presse parlait déjà depuis de nombreuses semaines. La 14ème banque des Etats-Unis (avec plus de $ 200 milliards d’actifs) a fait face, en ce début d’année 2023, à de nombreux retraits de capitaux. Cela fait des semaines que des discussions avaient lieu autour de sa santé financière. Les grandes banques du pays, à commencer par JPMorgan, ont aidé la banque, de sorte à pouvoir rassurer les clients particuliers avec des injections de liquidités pour plus de $ 30 milliards au total. Mais ce fut insuffisant.

Alors, il y a quelques jours, le régulateur américain a mis aux enchères cette banque auprès d’autres institutions financières. Il aurait même incité JPMorgan à faire une offre de rachat de la banque. Avec cette activité, JPMorgan va détenir à elle seule plus de 10% des dépôts américains. Souvent, cette banque est dans les bons deals. Par exemple, en 2008, JPMorgan avait racheté, pour 1.4 milliard de dollars, la banque d'investissement en faillite Bear Sterns et Washington Mutual, pour 1.9 milliard de dollars. D’un autre côté, JPMorgan est un peu plus une banque systémique qu’avant. Il faudra faire avec.

Malgré la troisième grande faillite bancaire aux Etats-Unis depuis le début de l’année, les marchés boursiers sont toujours bien orientés ces derniers jours avec:

+14.91% pour l’Eurostoxx 50 (en orange)

+8.70% pour l’or (en jaune)

+8.55% pour le S&P 500 (en noir)

+6.25% pour le MSCI World (en vert)

+3.35% pour le MSCI EM (marchés émergents, en mauve)

-3.49% pour le MSCI China (en rose)

Merci aux Etats, régulateurs et banques centrales qui aident et soutiennent les marchés. Merci aussi aux résultats du 1er trimestre 2023 des entreprises qui sont globalement bons.

Et puis, tout le monde attend la décision de la Fed en ce qui concerne son taux directeur. Les spécialistes pensent que la Fed va à nouveau le monter. Cependant, il est intéressant d’observer la rapidité de la hausse des taux d’intérêts depuis 18 mois:

Cette hausse rapide ne peut pas se faire sans casse dans l’économie réelle, avec l’immobilier qui souffre actuellement aux Etats-Unis, les ménages américains qui paient des intérêts astronomiques sur leur carte de crédit ou encore les entreprises qui investissent de moins en moins.

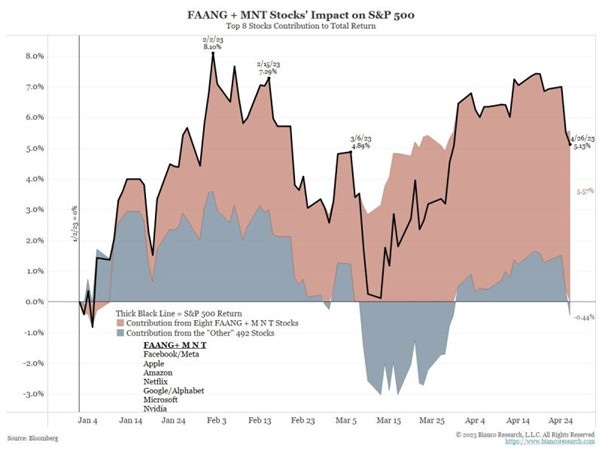

Enfin, il est aussi intéressant d’observer qu’aux Etats-Unis, les bonnes performances du S&P 500 et du Nasdaq 100 proviennent d’un nombre d’actions très limité. Par exemple, 8 actions (Apple, Amazon, Netflix, Microsoft, Alphabet, Nvidia, Tesla et Meta) représentent plus de la totalité de la performance du S&P 500 depuis le début de cette année:

Alors, ceci soulève la question suivante: pourquoi acheter un ETF sur le S&P 500 et non pas les 8 meilleures actions ? Parce que ces dernières changent chaque année, et que c’est impossible de prédire lesquelles vont se retrouver en tête et lesquelles seront à la traine.

🔑 Mes conseils de la semaine - Oublie les mythes et lance toi

1. Démystifie les mythes

J’ai fait près de 30 conférences en 8 mois. Et à chaque fois, j’entends les mêmes mythes qui reviennent encore et encore. Je vais te partager les 5 mythes que j’ai envie de démystifier avec toi.

Mythe #1 - Il faut être riche pour investir en Bourse

Une croyance populaire est le fait qu’il faut être riche pour investir en Bourse et gagner de l’argent. Comme si les personnes plus riches que nous avaient accès à certaines informations auxquelles nous n’aurions pas accès. Mais ce n’est pas vrai. Souvent, les personnes plus fortunées que la moyenne aiment avoir des banquiers privés pour différentes raisons (accompagnement juridique inclus dans l’offre de gestion, confort psychologique, preuve sociale, …). Mais elles savent que 90-95% des banquiers privés n’arrivent pas à battre la Bourse à long terme. Ou si elles ne le savent pas, il suffit de prendre connaissance de ma newsletter et de mon livre “Bien débuter en Bourse”.

Alors oui, tu peux commencer à investir à partir de 1€ par mois grâce à Trade Republic. Il faut prendre le temps de te former pour éviter de faire des bêtises avec tes économies.

Mais combien d’heures ?

Mythe #2 - Il faut avoir bac+10 pour investir en Bourse

Est-ce qu’il faut 100, 200 ou encore 500 heures de formation pour devenir un très bon investisseur à long terme ? Pas du tout.

Une bonne dizaine d’heures de formation vous aidera à avoir des bases solides, comprendre les principes d’investissement, naviguer de manière autonome sur justetf.com pour choisir différents instruments financiers et aussi naviguer sur différentes plateformes d’investissement.

PS: Si tu veux en savoir plus sur ma formation digitale alors clique ici :

Mythe #3 - Investir en Bourse, c’est risqué

La Bourse n’a jamais fait perdre de l’argent à un investisseur. C’est toujours par ses décisions d’achat et de vente qu’un investisseur a perdu de l’argent.

Je pense que les paniers actions (exemple: des ETF) sont volatils et qu’il faut être capable de vivre avec cette volatilité lorsqu’on investit en Bourse. Par contre, je pense que le vrai risque c’est NOUS.

En effet, le vrai risque se trouve dans le comportement humain qui, bien souvent, nous fait prendre des décisions émotionnelles et non rationnelles. Les émotions en Bourse sont extrêmement destructrices de valeur. Elles nous font perdre beaucoup d’argent en Bourse.

Mythe #4 - Il est possible de prédire un krach boursier

Il y a une question qu’on me pose chaque semaine : « Est-ce le bon moment pour investir en Bourse ? On lit partout que rien ne va, n’est-ce pas le début d’une nouvelle crise financière ? » Je réponds toujours que je n’ai pas de boule de cristal, je ne peux pas prédire l’avenir ni, par conséquent, un futur krach boursier. D’ailleurs, je pense que personne n’est capable de prédire les crises.

Pourquoi l’être humain essaie-t-il de prédire les crises ? À cause de ses émotions. Étant donné que les pertes sont deux fois plus difficiles à accepter que les gains, cela signifie qu’elles nous font mal. Et comme nous ne souhaitons pas avoir mal, nous essayons de prédire le futur et prenons des décisions émotionnelles. C’est la pire chose à faire, car les émotions sont extrêmement destructrices de valeur en Bourse.

D’ailleurs, les médias ne sont pas étrangers à la panique ambiante. Prenons quelques exemples de titres de journaux : « Bourse : la fin est proche », « Après les records, bientôt le krach ? », « Evergrande est le nouveau Lehman chinois »… Ceux-ci engendrent la peur et l’anxiété. Avec leur interview régulière, les plus grand experts (économistes, Prix Nobel, gestionnaires de renommée internationale…) participent également à l’agitation quotidienne des marchés.

Mythe #5 - La Bourse permet de devenir riche rapidement

Non, tu ne deviendras pas riche dans 6 mois grâce à la Bourse. Prenons un exemple concret: tu mets 5000€ comme investissement initial dans un ETF qui gagnerait 6%/an pendant 50 ans et tu investis en plus 100€ par mois. Après 50 ans, tu as donc investi 65 000 euros et tu aurais plus de 478 000 euros.

Comme tu peux le voir à l’illustration ci-dessous, c’est après l’année 30-35 que tu commences à voir la courbe qui grandit de plus en plus vite:

2. Attention au risque de liquidité

Le risque de liquidité est sous-estimé par la majorité des investisseurs.

Mais cela pourrait leur jouer un drôle de tour. Mais au fait, c'est quoi la liquidité d'un instrument financier ?

C’est la facilité avec laquelle tu peux acheter ou vendre un instrument financier sans impacter de manière significative les prix. Prenons deux exemples:

Apple → société cotée en Bourse avec $ 10 milliards échangés par jour en Bourse. Si je souhaite acheter des actions Apple pour 100 000 euros, cela passera sans souci. C'est facile ;

ILoveCroissant Boulangerie → société privée, non cotée en Bourse. Si je souhaite investir dans cette boulangerie, je ne peux pas le faire comme je veux. Ce n'est pas si facile que cela.

Alors, je souhaite avoir la majorité de mon patrimoine financier dans des actifs liquides (par exemple: minimum 80% d’actifs liquides. Je suis même à presque 100% actuellement). Pour 3 raisons:

1) Besoin de cash urgent

Imagine que tu as besoin de 15 000 euros rapidement et que tu dois vendre des actifs financiers vite car tu n’as pas de coussin de sécurité. Alors, il vaut mieux avoir des actifs liquides.

2) Pression sur le prix

Allons même plus loin. Et si la majorité de ton patrimoine n’était pas liquide, comme par exemple: l’immobilier, des participations dans des sociétés non cotées en Bourse, ...

Si tu as besoin de cash rapidement, alors tu vas devoir vendre vite. Très vite. Peut-être trop vite, et à un prix réduit car les acheteurs potentiels connaissent ton urgence.

3) Transmission patrimoniale

Si tu souhaites organiser la transmission vers tes enfants, alors les investissements liquides seront d’une grande utilité grâce à (i) une valorisation récente de tes actifs financiers et (ii) ces derniers sont généralement plus faciles à partager. En d’autres termes, avoir des actifs illiquides pourrait rajouter de la complexité à ton organisation patrimoniale.

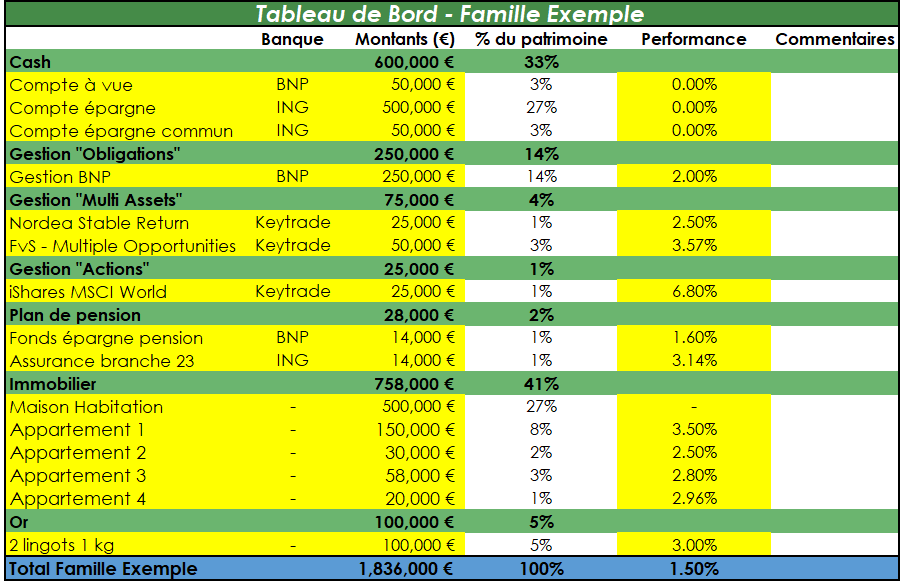

🧰 Un outil utile - Ton tableau de bord

As-tu une vue claire sur ton patrimoine ? Oui ? Non ? Pas facile de répondre à cette question.

Au plus j’accompagne des personnes, au plus je me rends compte qu’elles n’ont pas de vision claire de leur patrimoine. Alors, je les aide à compléter un tableau de bord qui permet d’avoir une vue claire et synthétique sur leur patrimoine financier et immobilier:

Pour pouvoir avoir accès à ce document gratuitement (comme près de 2200 personnes), il te suffit de t’inscrire ICI et gratuitement sur ma plateforme. Dès que cela est fait, tu y auras accès en format Excel dans la partie “Outils financiers”.

🔎 La MinutEduc - Pourquoi investir dans des ETF ?

Cette semaine, j’avais envie de te résumer la gestion passive et les ETF en 10 minutes. Alors, tu peux trouver tout sur ma nouvelle vidéo YouTube:

Dans cette vidéo, je te partage:

Les origines de la gestion passive

Les différences avec la gestion active

Les 4 raisons expliquant le succès des ETF

Mes investissements mensuels en ETF

👉 Tu veux regarder la vidéo ? Clique ici.

Si tu trouves la vidéo utile et intéressante, alors tu peux mettre un petit 👍 et aussi un petit commentaire. Abonne toi pour ne pas louper les futures vidéos. Cela m’aiderait tellement. Alors, un immense merci pour ton soutien si tu prends le temps de le faire 🙏.

💰 Mon portefeuille

Hier, j’ai investi 6000 euros. Dans 6 ETF grâce à Trade Republic. De manière automatique, sans frais d’entrée, ni frais de courtage, ni autres frais cachés. Tout cela, grâce aux plans d’investissement programmé:

Si tu as peur d’oublier d’investir tous les mois et que tu veux investir dans des ETF de manière automatique (pour aussi maîtriser tes émotions) et gratuite en frais de courtage, tu peux ouvrir un compte en cliquant ici 👉ouvrir un compte Trade Republic.

PS : Tu connais la chanson pour la suite 🎵. Je gagne quelques euros à chaque ouverture de compte si tu commences à investir.

📰 Quelques news sur La Bourse: Make it Easy

Petit moment nostalgie. Mai 2021, je quittais mon job à 150 000 euros (de chiffre d’affaires) par an. C'était la décision la plus difficile de ma vie, mais je suis heureux d'avoir eu le courage de le faire.

Pourquoi la plus difficile ? Car j'allais être seul, sans salaire fixe et certains de mes proches doutaient:

"𝘔𝘢𝘪𝘴 𝘤𝘰𝘮𝘮𝘦𝘯𝘵 𝘷𝘢𝘴-𝘵𝘶 𝘯𝘰𝘶𝘳𝘳𝘪𝘳 𝘵𝘢 𝘧𝘢𝘮𝘪𝘭𝘭𝘦 ?"

"𝘛𝘶 𝘯'𝘦𝘴 𝘱𝘢𝘴 𝘵𝘳è𝘴 𝘳𝘦𝘴𝘱𝘰𝘯𝘴𝘢𝘣𝘭𝘦 𝘢𝘷𝘦𝘤 𝘶𝘯 𝘤𝘳é𝘥𝘪𝘵 à 𝘳𝘦𝘮𝘣𝘰𝘶𝘳𝘴𝘦𝘳"

C'était très difficile à entendre.

Heureusement, j'en ai beaucoup discuté avec Charlotte, mon épouse.

Elle a toujours cru en moi, malgré des vents contraires.

Elle m'a soutenu à chaque instant de ma réflexion.

Aujourd’hui, je suis heureux d’avoir sauté le pas. Pourquoi ?

Car je fais ce que j'aime ;

Car je passe plus de temps avec ma famille ;

Car je peux choisir les projets qui ont du sens pour moi ;

Car je me sens comblé en rencontrant de nouvelles personnes lors de conférences.

Bref, j’ai retrouvé beaucoup de sens à ce que je faisais.

Et je tiens à te remercier du fond du cœur de prendre le temps de me lire, de commenter mes posts sur les réseaux sociaux ou encore de parler de mon livre aux personnes qui t’entourent. Cela m’aide tellement, alors un IMMENSE MERCI ❤️.

PS: Sinon, on est déjà plus de 300 sur YouTube. Alors, va voir ma nouvelle vidéo.

🎤 Mes prochaines conférences

Rien à signaler pour le moment. Le début de l’année fut intense, alors ça fait aussi du bien de souffler un peu.

Un immense merci 🙏

Voilà, c’est tout pour aujourd’hui. Je te laisse continuer à profiter de ta belle journée.

Un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

A bientôt,

Greg

PS: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

Cliquer sur le cœur ❤️ (en haut), ça m’aide à me soutenir (si tu ne l’as pas encore fait)

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Hello Greg, j'ai une petite question au sujet de Trade Republic stp. Est-ili possible (facile) d'ouvrir un compte au nom d'une société (Luxembourgeoise)? Et est-ce que le taux d'intérêt sur l'épargne (actuellement 2%) est identique dans ce cas? Excellente journée!

👍