😱 Les 4 risques des ETF dont personne ne parle !

Sauf moi.

Bonjour 😀,

Comment vas-tu ?

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Si tu souhaites continuer à soutenir ma mission d’éducation financière, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

De mon côté, je me sens très excité à l’idée de continuer à te partager ce que je t’ai préparé dans cette newsletter et aussi très occupé sur des projets plus gros dont je te parlerai en temps voulu. Alors, pour me ressourcer, je repense à ce paysage magnifique (et aux câlins quotidiens qu’on se fait avec les garçons, c’est l’avantage de travailler depuis la maison):

Avant de commencer, tu peux également:

👨🏫 Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

📖 Rejoindre + 5000 lecteurs de mon livre Bien débuter en Bourse

📧 Télécharger le guide illustré rédigé avec mon ami Guillaume Simonin (+ 1400 personnes l’ont déjà)

💻 Découvrir mes 7 services autour de l’éducation financière → j’ai accompagné + 1 130 personnes.

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok.

👓 Relire les anciennes éditions de la newsletter

Ton soutien m’aide beaucoup. Un immense merci 🙏.

Allez, c’est parti pour cette 63ème édition.

Au sommaire de cette édition 🔍

Semaine #10- Trop (?) d’euphorie

Mes conseils de la semaine - Comprendre les 4 risques des ETF

L’outil de la semaine - La discussion en couple

La MinutEduc - Ton banquier investit-il dans des ETF ?

Update sur mon portefeuille - 70% investissent tous les mois

Quelques news sur La Bourse: Make it Easy

⏳ Temps de lecture : 10 minutes 📑 + 18 minutes 📽

🌎 Semaine #10 - Trop (?) d’euphorie

Les marchés sont toujours très (trop ?) euphoriques:

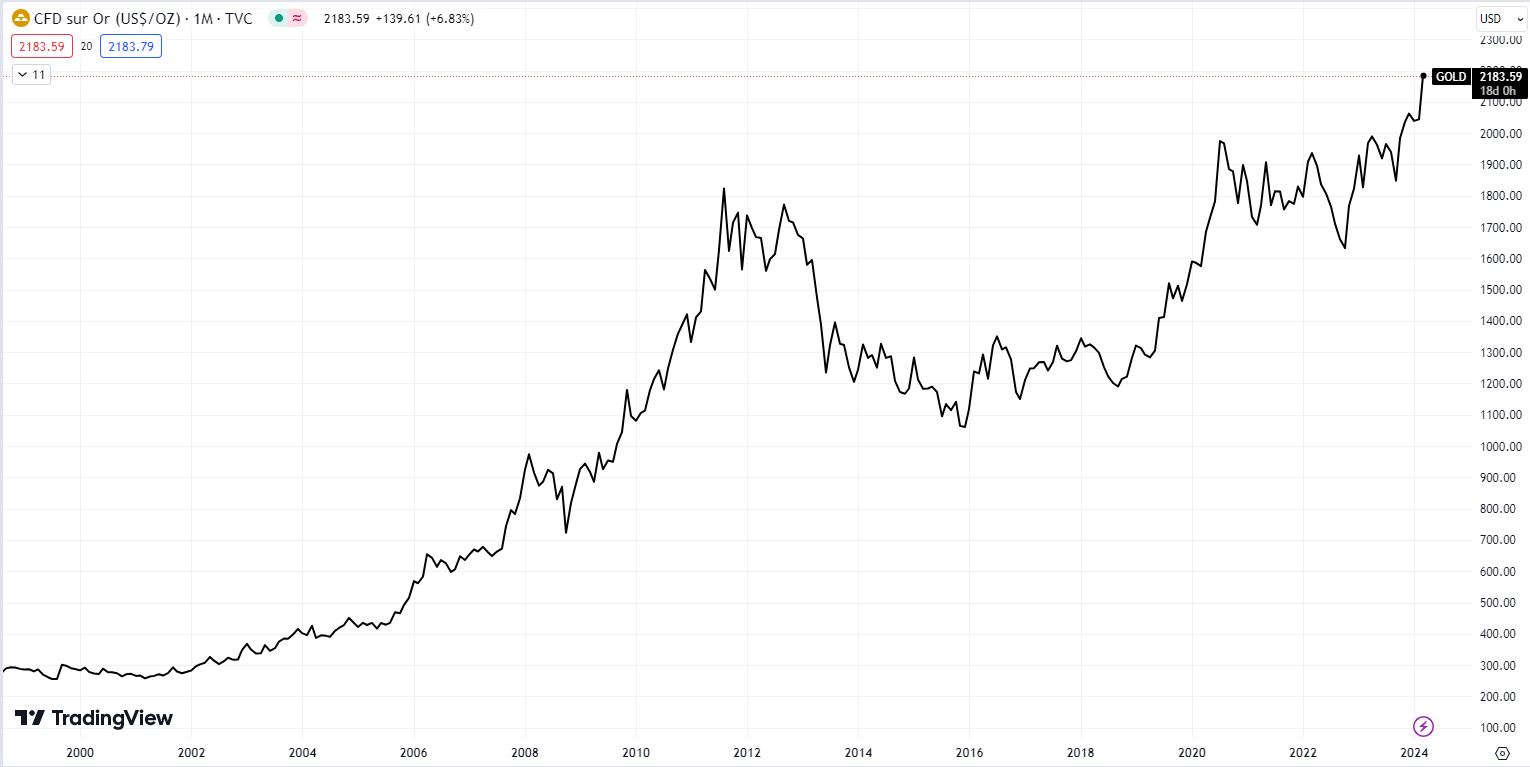

L’or continue son ascension vers les 2200 $ l’once ;

Les grosses boîtes de la Tech US montent fortement (notamment NVIDIA) ;

Le S&P 500, il y a 15 ans, touchait son point le plus bas de la crise 2007-2009. Depuis ce moment, sa performance est de plus de 900%, c’est à dire 16.7% annualisé:

Même si tu avais acheté un ETF qui suit le S&P 500 le 9 octobre 2007, juste avant le début de la chute, ta performance serait quand même de 9.7% annualisé ;

Le Bitcoin a dépassé son plus haut et se trouve à 72 000 $. +346% depuis novembre 2022 ;

Les 11 ETF du Bitcoin aux USA ont dépassé les 55 milliards de dollars d’actifs sous gestion, une croissance rapide et importante ;

Les obligations ne remontent pas vraiment, et sont toujours entre 10 et 15% plus bas que leur niveau d’avant chute (mi-fin 2020).

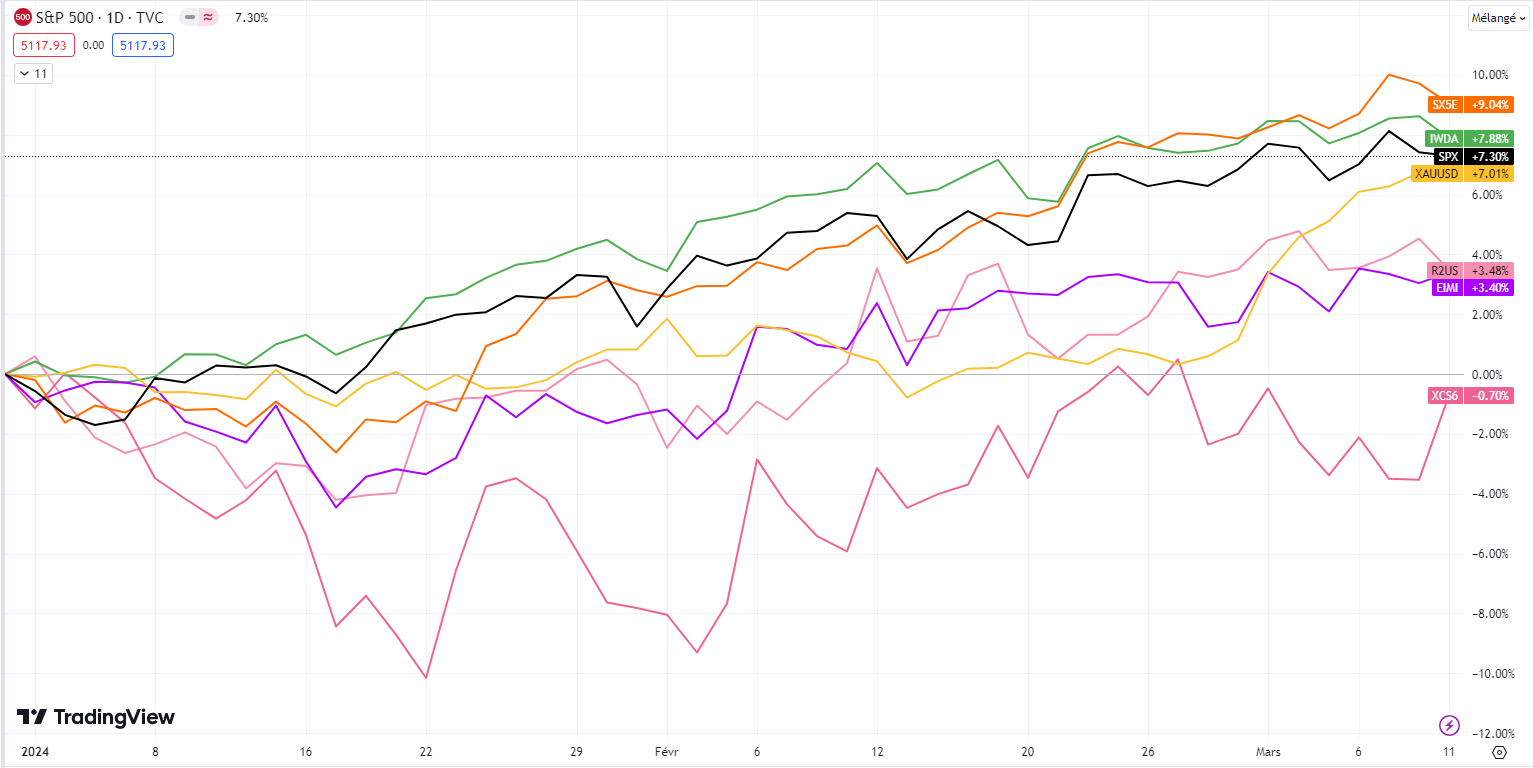

Alors, voici un petit topo des performances depuis le 1er janvier :

+9.04% pour l’Eurostoxx 50 (en orange)

+7.88% pour le MSCI World (en vert)

+7.30% pour le S&P 500 (en noir)

+7.01% pour l’or (en jaune)

+3.48% pour le Russell 2000 (en rose clair)

+3.40% pour le MSCI EM (marchés émergents, en mauve)

-0.70% pour le MSCI China (en rose foncé)

🔑 Mes conseils de la semaine - Comprendre les 4 risques des ETF

Tout le monde ne fait que vanter les mérites des ETF, et moi le premier:

meilleures rentabilités à long terme ;

faibles frais ;

ou encore une grande diversité d'ETF disponibles.

Oui mais, personne ne parle de leurs risques.

Alors, oui je vais peut-être casser un peu l'ambiance, mais mon objectif est que tu comprennes à 100% le fonctionnement d'un ETF. Avec ses avantages, mais aussi les risques qui y sont associés.

Dans cette nouvelle vidéo, je partage avec toi:

Les derniers chiffres sur la croissance des ETF ;

Les 4 risques importants liés à l'investissement dans des ETF ;

Et mes conseils concrets pour limiter le risque pour ton portefeuille.

Avec, comme toujours, une navigation embarquée avec moi.

Tu souhaites regarder la vidéo ?

Clique ci-dessous:

PS: Un Like/commentaire sous la vidéo m’aiderait beaucoup ! Abonne toi aussi si tu veux. Merci pour ton soutien.

🛠 L’outil de la semaine - La discussion en couple

La semaine dernière, j’ai voulu faire un sondage sur LinkedIn en demandant quelle était la répartition la plus juste des dépenses dans un couple, en tenant compte uniquement de la situation suivante:

Eric gagne 3000 euros nets. Emilie gagne 2000 euros nets.

Budget pour leur ménage: 4 000 euros par mois.

Comment la contribution doit se faire ?

Qu'est-ce qui est le plus juste pour vous ?

Si on regarde les résultats de ce sondage (ci-dessous), on peut se rendre compte que la majorité des personnes interrogées (53%) trouve la répartition des dépenses en fonction des revenus comme la plus juste. Donc, si les dépenses communes représentent 80% des revenus, alors chaque personne va contribuer à hauteur de 80% de son salaire.

Dans le même temps, 19% des personnes sondées trouvent que chaque personne devrait contribuer de la même manière. On prend 4000 euros, on divise par deux et chacun contribue pour 2000 euros. Peu importe les revenus financiers derrière. Bon avouons le, c’est très difficile pour Emilie qui n’a plus d’argent à la fin du mois pour une sortie avec des amies ou encore pour investir en Bourse.

23% des personnes trouvent juste que chacun contribue pour avoir le même montant restant à la fin, à savoir 500 euros chacun.

De mon côté, je pense qu’il est important de discuter de ce sujet en couple pour éviter des tensions, des frustrations quelconques et aussi pour se protéger l’un et l’autre en cas de problème. En effet, ce n’est pas qu’une question d’argent. Il peut être utile d’évoquer les sujets suivants aussi, qui fâchent parfois mais qui sont tellement importants :

Le temps de travail ;

L’âge des deux personnes dans le couple ;

Le temps consacré à l’organisation familiale (école, activités des enfants, …) ;

Le temps dédié à l’organisation de la maison (rangement, nettoyage, repassage …) ;

Les hobbys personnels qui prennent du temps et nécessitent de l’argent (hobbys personnels, à payer par le commun ou individuellement ?) ;

Etc.

Comme l’a dit Olivier en commentaire de mon post, “comme pour tout, et surtout dans un couple, la communication claire et directe concernant les questions d'argent est la clé pour prendre de bonnes décisions”.

Surtout, si certaines choses ne te paraissent pas juste, je t’invite à prendre le temps d’en discuter avec la personne qui partage ta vie.

🔎 La MinutEduc - Ton banquier investit-il dans des ETF ?

Il y a quelques semaines, j’ai accompagné une personne qui était approchée par une grande institution financière belge. Le banquier de cette institution lui propose le fonds maison:

80% de fonds actifs ;

Frais de 1.80% par an ;

Performance depuis 5 ans pour un fonds 100% actions: 6% annualisé (vs 15% pour les USA, 10% pour l’Europe et 5% pour les pays émergents).

Bref, ça ne fait pas rêver. Etant entrain de se former, elle lui pose la question suivante: “Quelle solution proposez-vous pour des fonds passifs ?”

Sa réponse:

Oui, je peux vous proposer un portefeuille d’ETF. D’ailleurs, tous mes investissements sont dans des ETF.

Donc le banquier essaie de lui vendre les produits de la banque. Peu importe si le produit vendu est bon, moyen ou mauvais. Car sa rémunération dépend directement des montants qui sont investis dans le fonds de la banque. Et puis, pour ne pas perdre le client, il dit qu’il peut aider à constituer un portefeuille passif.

A l’avenir, n’hésite pas à poser la question à ton banquier ou au banquier de tes parents, afin de savoir si ce dernier investit aussi dans des fonds passifs.

Pa curiosité, j’ai posé la question aux personnes qui me suivent sur le réseau social LinkedIn:

Plus de 60% des personnes qui ont répondu au sondage investissent au moins 25% de leurs actifs financiers dans des fonds passifs. Si on retire l’immobilier, je pense que ce chiffre est beaucoup plus élevé.

💰 Mon portefeuille - 70% investissent tous les mois

Début mars, 70% des personnes qui ont répondu à ce sondage ont investi:

Ce pourcentage augmente mois après mois. Ce qui est une bonne nouvelle à long terme. D’ailleurs, je pense qu’investir tous les mois est la solution idéale pour 99.99% des gens.

Pourquoi ?

Grâce à 2 effets magiques.

Si ça baisse → on achète moins cher et on profite des soldes.

Si ça monte → on en profite.

Et surtout, on arrête de se poser la question existentielle: quand arrivera la prochaine crise ?

On sait qu'elle arrivera. Mais on ne sait pas quand. Ni par quel canal elle arrivera.

Si on se pose tout le temps cette question, on est paralysé. Et on ne veut plus investir son argent. Et on se fait avoir par l'inflation.

Alors, il faut définir sa tolérance à la volatilité. Son horizon d'investissement. Et y aller.

C'est ce que je fais depuis 7 ans. J’investis tous les mois une partie de mon salaire. Et je n’ai jamais dérogé à cette règle.

Aujourd’hui, je suis fier d'utiliser Trade Republic pour mes achats mensuels et programmés en ETF. Trade Republic est le 1er courtier européen (+ 4 millions de clients, 35 milliards sous gestion).

Ca ne fait que monter depuis 1 an (mais ça peut chuter aussi !):

Alors, si tu veux placer ton cash à du 4% brut et/ou investir dans des ETF sans frais de courtage et 100% automatisé, alors tu peux faire comme moi et ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️]J’ai un partenariat rémunéré avec eux. Un immense merci pour leur soutien dans ma mission d’éducation financière.

Mon code parrainage est le suivant: gfvwql9p

📰 Quelques news sur La Bourse: Make it Easy

Travail d’introspection

Il y a quelques temps, des discussions avec certaines personnes m’ont permis de me remettre en question. Et aussi et surtout, de clarifier les choses qui sont importantes dans mon travail d’éducation financière. Voici les 3 choses les plus importantes à mes yeux dans ma mission d’éducation financière:

Le partage d’informations. Je passe plus de 50% de mon temps à créer du contenu gratuit, à répondre à des e-mails gratuitement, à créer une newsletter gratuite. Tout ça, dans l’unique objectif de partager ce que je connais, les outils que j’utilise pour qu’un maximum de personnes deviennent plus éclairées financièrement parlant et qu’elles prennent leurs décisions en connaissance de cause. J’ai fait cela pendant 3 ans, sans être rémunéré, sans rien attendre en retour. Juste avec la satisfaction que des personnes apprennent des choses, s’informent, se forment et comprennent mieux le monde de la Bourse et des investissements. Et qu’elles commencent à prendre soin de leurs économies, de manière autonome ou accompagnée.

L’objectivité. Même si je suis payé, je veux rester objectif. Prenons un exemple concret avec Trade Republic et son non traitement de la TOB pour les résidents belges. Ou encore la réactivité de son service client qui laisse à désirer pour le moment.

La liberté. Je veux me sentir libre de pouvoir dire les choses comme je les pense, de partager les informations non confidentielles que je veux. Par exemple, interroger les banquiers pour savoir le % qu’ils investissent dans des fonds passifs. Ou encore partager les résultats d’audits financiers. Ou encore la comparaison d’acteurs financiers.

Mes prochaines conférences

Mardi 26 mars à partir de 18h30 (Luxembourg) → Conférence: Investir seul(e) ? Tu peux le faire ! 135 personnes sont inscrites et recevront mon livre gratuitement.

Vendredi 29 mars à 8h30 (Namur, Belgique) → Conférence: Investir en Immobilier ou en Bourse ? Le match ! 30 personnes max. Plus que quelques places restantes:

Un immense merci 🙏

Un immense merci d’avoir pris le temps de lire l’édition de cette semaine.

Si tu as des questions aussi, tu peux bien entendu m’envoyer un message. Je réponds toujours avec le sourire 😃.

Passe une belle semaine,

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Bonjour,

Un grand merci pour votre newsletter riche en contenue et informations.

J'ai deux petites questions:

Qu'est-ce que vous voulez dire par: "Trade Republic et son non traitement de la TOB pour les résidents belges"?

Quel intermédiaire conseillez-vous pour une personne qui souhaite se lancer en Bourse ?

Merci d'avance 🙏🙏🙏

merci de vos tutos, nous apprenons toujours quelque chose!