🎅 Le Père Noël existe en Bourse (+15% depuis 6 semaines)

Et il t'apporte un cadeau pour Noël.

Hello 😀,

C’est moi, Greg.

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰, la 51ème de l’année. Si tu souhaites continuer à soutenir ma mission d’éducation financière, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

Comment je me sens en ce mardi matin ? Un petit peu comme le Père Noël.

Pourquoi ?

Car les fêtes approchent, les cadeaux aussi et avec mon cher ami Guillaume Simonin, nous avons beaucoup bossé ces dernières semaines.

Pour te proposer un guide illustré en Bourse pour bien comprendre et démarrer en Bourse avec de la gestion passive. Dans ce guide, tu trouveras:

Les bases de la Bourse ;

Tous les instruments financiers potentiellement utiles pour toi (ETF passif, ETF actif, ETF durable, ETF obligataire, …) ;

Mes 5 grands principes d’investissement pour éviter de perdre de l’argent en 2024 ;

Mes conseils pour établir une stratégie d’investissement solide (montant à investir, définir ses allocations, …) ;

Mes conseils sur les critères à utiliser pour choisir un ETF et naviguer de manière autonome sur justETF ;

Les stratégies de suivi de portefeuille (tableau de bord, rééquilibrage, analyse des coûts, …) ;

Les différentes enveloppes fiscales ;

Mes conseils sur les critères pour choisir le bon courtier qui répond à tes besoins.

EN bonus exclusif 🎁: un accès gratuit à la communauté où tu pourras poser toutes tes questions dans le forum. On approche les 500 membres. C’est le lieu idéal et bienveillant pour poser tes questions et partager tes expériences.

Jusqu’à Noël 🎅, l’investissement dans ce guide illustré est de 19 euros.

Ensuite, le prix augmentera de 50%.

Si tu souhaites te faire un beau cadeau ou l’offrir à quelqu’un, tu peux cliquer sur le lien ci-dessous:

Avant de commencer, tu peux aussi :

📖 Rejoindre + 5000 lecteurs de mon livre Bien débuter en Bourse

👨🏫 Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

💻 Découvrir mes 6 services autour de l’éducation financière → j’ai accompagné + 1000 personnes.

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok.

👓 Les anciennes éditions de la newsletter.

Allez, c’est parti pour cette 51ème édition.

Au sommaire de cette édition 🔍

Semaine #50- Le Père Noël est passé chez BUX et sur les marchés aussi 📈

Mes conseils de la semaine - Je réponds à 6 questions sur les ETF passifs

L’outil de la semaine - Faire une épargne pension ou investir dans un ETF ?

La MinutEduc - C’est quoi un OPCVM à compartiments ?

Update sur mon portefeuille - J’ai arrêté ma stratégie développée dans ma thèse de doctorat

Quelques news sur La Bourse: Make it Easy

⏳ Temps de lecture : 15 minutes 📑

🌎 Semaine #50- Le Père Noël est passé chez BUX et sur les marchés aussi 📈

Que s’est-il passé chez le courtier BUX ? En 2021, BUX a fait une augmentation de capital de 67 millions d’euros car ils n’arrivaient pas à être rentables. BUX perdait 16 millions en 2022. Presque 18 millions en 2021. Et cette année ? Je n’ai pas la réponse mais ce que je sais c’est qu’ils brulaient du cash. Beaucoup de cash.

Alors, il y a quelques jours, le CEO de BUX a annoncé que ABN Amro a racheté BUX. Mais cette situation me laisse quelque peu perplexe avec des questions sans réponse:

Est-ce vraiment une bonne chose de racheter une société à perte ? A quel prix ?

Ou alors ont-ils été “forcés” par le régulateur hollandais ?

Les frais de BUX ont augmenté dans le passé. Vont-ils encore augmenter ?

L'activité de courtier va-t-elle continuer ?

Quid du suivi opérationnel pour les clients qui ne peuvent déjà pas transférer leurs titres financiers ?

Et celles et ceux qui avaient investi dans la société BUX, quelle est leur perte ?

Pour être très franc avec vous, je n’ai jamais investi via BUX car leur modèle de tarification ne me semblait pas juste et surtout parce qu’ils n’ont jamais répondu à mes demandes d’audit.

Du côté des marchés, les taux diminuent légèrement. Les banques centrales n’augmentent plus leur taux directeur, et les marchés sont portés par ce vent optimiste. Très optimiste. Trop optimiste ? L’avenir nous le dira. D’ailleurs, l’indice représentant l’humeur des investisseurs montre que l’ambiance est à la fête:

En effet, la hausse qu’on a connu depuis 1 mois et demi est impressionnante:

+15% pour les Etats-Unis ;

+11% pour l’Europe ;

+6% pour les pays émergents.

Alors, si on regarde depuis le 1er janvier, que font les principaux indices boursiers ?

+23.47% pour le S&P 500 (en noir)

+20.10% pour le MSCI World (en vert)

+19.18% pour l’Eurostoxx 50 (en orange)

+8.75% pour l’or (en jaune)

+5.56% pour le MSCI EM (marchés émergents, en mauve)

-15.74% pour le MSCI China (en rose)

🔑 Mes conseils de la semaine - Je réponds à 6 questions sur les ETF passifs

Avant de répondre à 6 questions concrètes sur les ETF passifs, j’ai envie de te poser une question de curiosité suite à ma vidéo de la semaine dernière:

Si tu n’as pas eu l’occasion, tu peux regarder cette formation gratuite sur justETF en vidéo en cliquant ci-dessous:

1. Question de Grégory

Le critère de choix d'un ETF "capitalisant/distribuant" est-il strict ? Quid si c'est un ETF actions ou un ETF obligataire ?

Pour les ETF actions, je suis strict avec ce critère. En effet, vu que les actions rapportent plus à très long terme que les obligations, les ETF qui capitalisent (c’est-à-dire qui ne distribuent pas de dividendes) sont plus intéressants pour deux raisons: (i) éviter le frottement fiscal (i.e. taxation sur les dividendes) et (ii) profiter des intérêts composés.

C’est cette deuxième raison qui est la plus importante à long terme. Les parts de capitalisation d’un ETF grandissent toujours plus vite que les parts de distribution. Pourquoi ? Grâce au fait que le gestionnaire décide de ne pas distribuer de cash (ce qui aurait comme effet une diminution de la valeur de l’ETF car le cash sort de l’ETF) et plutôt de le réinvestir. Cela signifie que les dividendes reçus par l’ETF et qui ne sont pas distribués permettent d’acheter plus d’actions dans cet ETF, qui procureront plus de dividendes, qui eux-mêmes permettront d’acheter plus d’actions, etc. Le fameux effet boule de neige.

Pour les ETF obligataires, il existe certains ETF obligataires de bonne qualité qui ne sont disponibles qu’en version distribuante. Vu que les ETF obligataires ont pour objectif de jouer le rôle de coussin de sécurité, avoir un ETF qui distribue n’est pas spécialement embêtant car l’objectif n’est pas la croissance à long terme. L’objectif est plutôt un objectif de protection.

2. Question de Charlotte

Le critère d'encours sous gestion de 500 millions d'euros est-il strict ?

A la page 28 du guide illustré pour bien débuter en Bourse , tu verras que je parle de 500 millions d’euros au minimum pour la taille d’un ETF. Pour rappel, la taille d’un ETF représente la somme des investissements de l’ETF.

Dans une étude récente de Citibank et de HanETF, les auteurs de cette étude ont montré que les coûts d’exploitation d’un ETF en Europe est de l’ordre de 250 000 à 300 000 euros. Et que près de 40% des ETF sont en perte financière, ce qui signifie qu’ils coûtent plus à leur émetteur que ce qu’ils rapportent.

Actuellement, il y a plus de 1500 ETF disponibles sur justETF dont la taille est inférieure à 100 millions d’euros. A mes yeux, le risque opérationnel est trop grand. Ceux là sont à éviter absolument. Pour les ETF entre 100 et 500 millions d’euros, il existe des ETF sectoriels ou sur des stratégies bien spécifiques qui compensent le risque de fermeture et de retrait de l’ETF (qui est beaucoup plus faible entre 100 et 500 millions d’euros qu’en-dessous de 100 millions d’euros). Vu que les ETF que je détiens ne sont pas sur des secteurs spécifiques ou sur des stratégies particulières, je préfère dire un minimum de 500 millions d’euros d’actifs sous-jacents. Dans un objectif de minimisation du risque opérationnel.

3. Question d’Anthony

Comment obtenir une répartition sectorielle optimale ?

Il n’existe pas de réponse magique à cette question. Voici quelques questions que je te pose:

Souhaites-tu investir dans tous les secteurs ?

En éviter certains ?

Ou privilégier d'autres ?

Si tu ne sais pas, laisse toi porter par le marché et investis dans tous les secteurs. C’est comme cela que je fais.

Si tu as des convictions fortes, suis les mais de manière modérée. Par exemple, maximum 20% dans des stratégies sectorielles bien spécifiques. Et 80% dans des ETF passifs généralistes. Pourquoi ? Parce que si on choisit quelques thématiques, on peut avoir raison à long terme, mais on peut également passer à côté de certains secteurs. Par exemple, je repense à Caroline qui n’investissait que dans des sociétés technologiques qui ont connu le succès en 2020, mais qui ont eu des années (2021-2022) beaucoup plus compliquées. Sa décision de se focaliser sur un seul secteur ne l’exposait pas aux secteurs de la consommation, de la santé, de l’industrie ou bien de la finance. Or, la répartition sectorielle du MSCI World n’exclut pas certains secteurs. En effet, les technologies de l’information représentent 23 %, les secteurs de la consommation de base et cyclique environ 20 %, le secteur financier une petite quinzaine de pour cent et le secteur de la santé environ 12 %. Les autres secteurs, comme celui des services de communication, de l’industrie ou encore le secteur immobilier, sont également représentés dans cet indice. Dès lors, il me semble utile d’avoir cette répartition en tête avant de prendre des surpondérations trop importantes dans certains secteurs.

Par exemple, voici la pondération de l’indice MSCI World:

4. Question d’Héloïse

Les frais des ETF sont-ils importants ?

Non, cela représente le 9ème critère de la liste des 10 critères pour choisir un ETF qui se retrouve dans le guide illustré en Bourse.

On va essayer que l’ETF ait des frais courants inférieurs à 0.5% par an. Mais ce n’est pas parce que l’ETF a des frais plus faibles, qu’il aura des performances moins élevées. Prenons un exemple concret avec l’iShares Core MSCI World UCITS ETF (en orange ci-dessous) qui a des frais courants annuels de 0.20% alors que le Lyxor Core MSCI World UCITS ETF a des frais de 0.12% par an:

La performance future de l’ETF dépend de:

La qualité de la réplication ;

La gestion du cash à l’intérieur de l’ETF ;

La gestion des devises ;

Ou encore la fiscalité.

En d’autres termes, les frais de l’ETF ne sont pas les plus importants à mes yeux.

5. Question de Guillaume

Pourquoi certains ETF font mieux que l'indice de référence ?

Il peut arriver que certains ETF aient des performances légèrement supérieures à leur indice de référence. Prenons quelques exemples pour illustrer cela:

Les ETF peuvent recevoir des dividendes en cash. Parfois, l’émetteur de l’ETF va un peu attendre pour que les montants soient importants avant de réinvestir le cash dans les actions qui composent l’indice. Cela peut donc créer un différentiel avec la performance de l’indice sous-jacent. Ce différentiel peut être limité grâce à l’utilisation de produits dérivés mais tous les ETF ne peuvent pas le faire ;

Lors du rebalancing trimestriel, il y a certaines sociétés qui sortent de l’indice et certaines sociétés qui rentrent. Il se peut que l’émetteur de l’ETF vende déjà des actions sortantes et rachète des actions entrantes, 2-3 jours avant le changement officiel. Pourquoi ? Pour limiter le risque opérationnel et éviter une surcharge d’ordre le jour du changement officiel de l’indice ;

Le type de réplication peut aussi jouer. Pour des indices très larges, souvent la réplication est faite par échantillonnage optimisé pour éviter les coûts de transaction ou d’éventuels problèmes de liquidité sur certaines valeurs très petites. Ou encore l’accès à certains marchés. La réplication physique complète va se faire sur des indices plus limités (maximum quelques centaines de sous-jacents, pas plus). L’ETF qui a une réplication synthétique aura bien souvent une plus petite différence de performance avec l’indice de référence, même si cette différence est négligeable pour des ETF qui suivent des indices bien connus.

6. Question de Charles

Faut-il privilégier les ETF domiciliés en Irlande pour des raisons fiscales ?

Souvent des ETF basés en Irlande ou en Allemagne auront des conditions de taxations des dividendes plus intéressantes qu’un ETF basé au Luxembourg grâce à des accords entre certains pays pour éviter une double imposition trop forte (exemple: le dividende d’une société américaine va être taxé aux Etats-Unis et aussi dans le pays d’enregistrement de l’ETF. Si l’ETF est enregistré au Irlande, cela sera 15% en plus et si c’est au Luxembourg, cela sera 30% en plus). Toutes choses égales par ailleurs, on va essayer de privilégier les ETF basés en Irlande.

Notons quand même que la fiscalité pourrait changer à l’avenir. C’est comme la Bourse, on ne peut pas le prédire.

PS: Si tu veux en savoir plus sur la gestion passive et les ETF, je te laisse découvrir cela dans notre guide illustré en Bourse en cliquant ici:

🛠 L’outil de la semaine - Faire une épargne pension ou investir dans un ETF ?

La dernière Masterclass s’est tenue la semaine dernière avec 60 personnes qui se sont inscrites. Un vrai moment de partage.

Beaucoup d’entre elles étaient intéressées par connaitre mon avis sur les plans d’épargne-pension en Belgique et au Luxembourg.

Alors, je te donne accès gratuitement au fichier Excel qui va comparer deux choses:

L’évolution de ton plan d’épargne pension + la déductibilité fiscale que tu investis en Bourse ;

Un investissement en ETF passif sans déductibilité fiscale.

Voici les résultats pour ma situation en couple:

Plus de 177 000 euros de différence en faveur de l’investissement dans des ETF passifs, sans déductibilité fiscale. Cela fait 10 ans que je ne fais pas de plan d’épargne-pension, et ça ne changera pas. Je préfère payer plus d’impôts et avoir un portefeuille qui grandit plus vite.

Pour avoir accès au fichier Excel, c’est gratuit et je t’invite à cliquer ci-dessous:

Si tu as déjà un compte, clique sur “accéder à mon compte” et télécharge le. Si tu n’as pas de compte, clique sur “acheter ce cours” (c’est gratuit), inscris toi et télécharge le.

En conclusion, pour avoir fait la simulation à de nombreuses reprises, si on a un horizon de plus de 20-25 ans d'investissement devant soi, alors je trouve toujours plus intéressant d'investir dans des ETF passifs en actions qui me procureront un rendement plus élevé et des frais moindres que des investissements qui se trouvent dans des fonds de pension. Bien entendu, je ne prends en compte que l’aspect performances, car je suis prêt à vivre avec la volatilité du marché des actions. Je t’invite à utiliser le fichier Excel (le première pour les personnes qui sont en Belgique et le 2ème pour les personnes qui résident au Luxembourg)

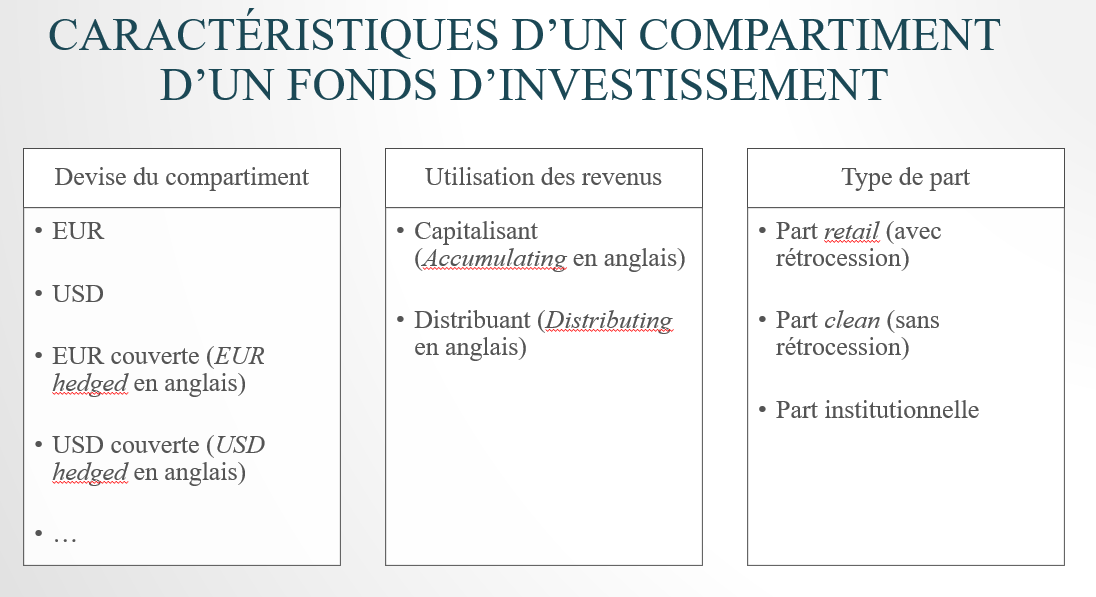

🔎 La MinutEduc - C’est quoi un OPCVM à compartiments ?

Lorsqu’une société de gestion d’actifs décide de créer un fonds d’investissement, elle a la possibilité de créer un OPCVM à compartiments. C’est un fonds d’investissement qui comporte au moins 2 compartiments, ou plus si ses statuts le prévoient. Les actifs d’un compartiment répondent exclusivement des droits des porteurs de parts de ce compartiment.

Comme l’illustre l’image ci-après, il existe trois éléments qui caractérisent un compartiment d’un fonds d’investissement :

La devise du compartiment. Certaines sociétés de gestion d’actifs créent des compartiments en euros et en dollars, par exemple. Les compartiments en euros sont généralement créés pour des investisseurs basés en Europe et dont la devise de référence est l’euro. Les compartiments en dollars peuvent être à destination d’investisseurs internationaux, qui ne sont pas résidents en Europe. En revanche, il existe des fonds d’investissement qui créent une part couverte contre l’évolution du taux de change. Cela signifie que des instruments financiers sont utilisés par le gestionnaire du fonds d’investissement (pour un compartiment spécifique) pour que l’évolution du marché des devises n’impacte pas la performance du compartiment. Par exemple, prenons un compartiment qui serait en euros et couvert contre le risque de change. Sa performance est de 10 %. Si 70 % du fonds est investi en dollars et que le dollar s’apprécie de 5 % par rapport à l’euro, cela n’impactera pas la performance du compartiment. Au contraire, dans un compartiment sans couverture de devises, cette appréciation du dollar par rapport à l’euro aurait influencé la performance à la hausse de l’investissement qui aurait été d’environ 13,5 % ;

L’utilisation des revenus. Il existe également des compartiments qui distribuent des dividendes et d’autres qui ne distribuent aucun dividende (les parts capitalisantes) ;

Le type de part. Les parts dites « retail » pour des fonds actifs sont les plus chargées en frais de gestion puisqu’une partie de la commission de gestion est rétrocédée au distributeur. Les parts dites « clean » sont des parts qui n’incluent pas de commission de distribution. Enfin, les parts dites « institutionnelles » sont généralement réservées à des investisseurs institutionnels.

💰 Mon portefeuille - J’ai arrêté ma stratégie développée dans ma thèse de doctorat

En août dernier, je partageais dans cette newsletter (tu peux relire l’édition ici) que j’avais plus de 21 000 euros dans ma stratégie quantitative. La stratégie quantitative était liée à l’algorithme que j’ai développé dans ma thèse de doctorat.

Pour rappel, j’ai commencé à investir 100 % de mon patrimoine financier disponible dans la stratégie d’investissement que j’ai développée dans ma thèse de doctorat entre 2013 et 2015. J’ai investi 5 500 euros le 2 novembre 2015 avec un ami, Quentin (qui a lui aussi investi cette somme), et qui a eu la brillante idée de me pousser à créer un fonds d’investissement plutôt que de laisser ma thèse de doctorat prendre la poussière dans ma bibliothèque. J’ai continué à réinvestir en 2018 et en 2019 dans cette stratégie, lorsque j’avais un peu plus de liquidités à investir et quand les marchés étaient volatils. Au total, j’ai investi 15 500 euros dans cette stratégie.

Entre 2015 et 2022, Quentin et moi avons rencontré de nombreux gestionnaires et banquiers, créé un fonds d’investissement avec une société de gestion, cherché de nouveaux investisseurs et essayé d’apporter plus de fun, de joie et de sourire dans le monde financier. Et puis nos activités respectives ont pris le dessus et le fonds a été clôturé en juin 2022. Nous avons laissé notre portefeuille en commun encore jusqu’à ce mois de décembre 2023 où nous venons de prendre la décision il y a quelques semaines de tout vendre pour pouvoir investir chacun de son côté en fonction de ses convictions et envies.

J’aurais pu laisser mon portefeuille investi dans mon algorithme, mais le chapitre de mon doctorat s’est tourné après 8 merveilleuses années. Au total, c’est 420 semaines où j’étais investi dans ma stratégie, il était temps de passer à autre chose. En 2015 durant ma thèse de doctorat, je voulais battre le marché et c’est pour cela que j’ai développé l’algorithme. Aujourd’hui, je ne suis plus dans cette dynamique et je veux juste partager mes connaissances et mes compétences à un maximum de personnes. Je ne veux plus “avoir un meilleur fonds que les autres”. Les performances de mon fonds m’ont rappelé qu’il fallait garder une grande humilité en Bourse. Et ne pas vouloir “vaincre/battre le marché”.

Alors, j’ai investi dans 2 ETF sur les small cap aux Etats-Unis et en Europe (sociétés avec une petite capitalisation boursière) via Trade Republic. Bref, aujourd’hui j’ai 80% de mon portefeuille financier dans de la gestion passive. Tout en ayant encore quelques fonds actifs (6 au total).

Si tu veux faire la même chose, alors tu peux ouvrir un compte chez Trade Republic en cliquant ci-dessous:

[Sponsor ❤️] Trade Republic est le plus grand courtier en Europe. J’ai un partenariat rémunéré avec eux. Un immense merci pour leur soutien dans ma mission d’éducation financière.

Des grosses annonces pour booster le rendement de ton cash sont prévues dans quelques jours. Ce mois-ci, je vais gagner plus de 160 euros d’intérêts.

📰 Quelques news sur La Bourse: Make it Easy

En vrac, voici quelques nouvelles:

J’ai eu la chance de former 60 personnes lors de ma Masterclass de la semaine dernière ;

J’ai commencé la formation d’une famille de 5 personnes ;

Je découvre que mon livre “Bien débuter en Bourse” se retrouve à la première place des ventes ces dernières semaines. Si tu veux un support physique, tu peux aussi l’offrir pour la Noël, le Père Noël sera bien à temps pour te le livrer:

Ah oui, concernant mon livre, ma maison d’éditions aimerait que je fasse une édition plus poussée de mon livre. A réfléchir à tête reposée. Alors, si je faisais un petit frère au livre actuel, bonne ou mauvaise idée ? Tu verrais quoi dedans ? Dis moi tout par message si tu as 3 minutes.

Un immense merci 🙏

Un immense merci d’avoir pris le temps de lire cette édition. Si tu as des questions, tu peux m’envoyer un message. Je réponds toujours avec le sourire 😃

Passe une agréable journée et je te souhaite de passer d’excellentes fêtes de Noël,

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance