📈 J'investis 1000 euros en direct

Et je parcours avec toi une analyse de portefeuille d'un(e) client

Bonjour,

J’espère que tu vas bien et que tu as commencé la semaine en belle forme 😀

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. 79ème édition aujourd’hui ! Si tu as 1 minute, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide énormément.

De mon côté, je tiens à te partager 2 grandes nouvelles:

Ma formation “4 semaines pour bien débuter en Bourse” ferme définitivement ses portes dans 3 jours ;

Avec une réduction exceptionnelle de 100 euros sur le prix.

Avec cette formation, tu vas:

Faire fructifier tes économies en été ;

Comprendre la Bourse et le jargon financier ;

Pouvoir me poser toutes les questions que tu veux ;

Déterminer une stratégie d’investissement solide et rentable ;

Décoder les investissements de ton banquier et le challenger durant l’été si tu veux ;

Te préparer pour le prochain krach boursier et savoir ce qu’il faut faire, et surtout ne pas faire ;

Apprendre à naviguer sur Morningstar et justETF en toute autonomie, pour choisir les meilleurs fonds d’investissement ;

Commencer à investir 1 000 euros par toi-même, en maximum 5 minutes par mois ;

Assurer ton avenir financier car l’Etat ne le fera pas à ta place.

En plus, tu auras:

Accès à vie à tous les modules (les modules resteront disponibles) ;

Un Live Chat 100% personnalisé en direct avec moi ;

Accès à différents quizz et exercices pour tester tes connaissances et compétences.

Et aussi une session de coaching personnalisée gratuite avec moi (🎁 d’une valeur de 500 euros).

Le tout, pour un investissement de 325€ HTVA (au lieu de 425€ HTVA).

Pour rejoindre ma formation à un tarif exceptionnel avant la fermeture définitive, clique ci-dessous:

PS: C’est la dernière fois que cette formation peut être achetée. Rejoins moi avant ce vendredi 05 juillet à 23h59. Après, les portes se fermeront définitivement.

PS 2: Pourquoi choisir ma formation ? Car :

Je suis titulaire d’un master et d’une thèse de doctorat en Finance ;

Je travaille depuis plus de 12 ans dans le secteur de la Finance ;

J’ai formé plus de 1 140 personnes [tout format confondu] ;

J’ai des super avis clients (⭐⭐⭐⭐⭐ sur 60 avis) ;

J’ai vendu un livre à plus de 5 000 exemplaires ;

Et surtout, car je suis à tes côtés et je prendrai le temps avec toi lors de notre session de coaching personnalisée pour répondre à toutes tes questions et interrogations.

PS 3: FAQ

Pourquoi offrir une réduction exceptionnelle de 100 euros ? Car j’ai vraiment envie qu’un maximum de personnes puissent commencer à investir en Bourse sans faire de bêtises durant l’été et les prochains mois.

Pourquoi fermer cette formation ? Car je veux me consacrer à 100% à la création d’une nouvelle formation.

Y aura-t-il du coaching personnalisé prévu dans la future formation ? Non, ce n’est pas prévu. Le format sera différent.

A quel prix sera la prochaine formation ? Plus de 850 euros.

Quand sortira la prochaine formation ? Dans quelques mois. Je n’ai aucune idée du timing précis.

Alors, dernier appel:

Les passagers de la newsletter Les Tutos de Greg 💰 sont attendus à la porte d’embarquement pour profiter d’une réduction exceptionnelle de 100 euros avant fermeture définitive des portes ce vendredi à 23h59:

Avant de commencer, tu peux aussi:

💻 Découvrir mes 7 services autour de l’éducation financière → j’ai accompagné + 1 140 personnes depuis 3 ans (tout format confondu).

👨🏫 Découvrir ma formation digitale (dispo jusqu’à ce vendredi 05 juillet à 23h59) - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

📧 Télécharger le guide illustré rédigé avec mon ami Guillaume Simonin (+ 1400 personnes l’ont déjà)

📖 Rejoindre + 5000 lecteurs de mon livre Bien débuter en Bourse

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok

👓 Relire les anciennes éditions de la newsletter

C’est parti pour cette nouvelle édition.

Au sommaire de cette édition 🔍

Semaine #26 - +15.59% pour le MSCI World depuis le début de l’année

Mes conseils de la semaine - Mon analyse de patrimoine d’un client

La vidéo de la semaine - J’investis 1000 euros en direct

La MinutEduc - Différence entre rendement et coupon

Update sur mon portefeuille - 15% de performance depuis le début de l’année

Quelques news sur moi

⏳ Temps de lecture : 12 minutes 📑 + 19 minutes 📽

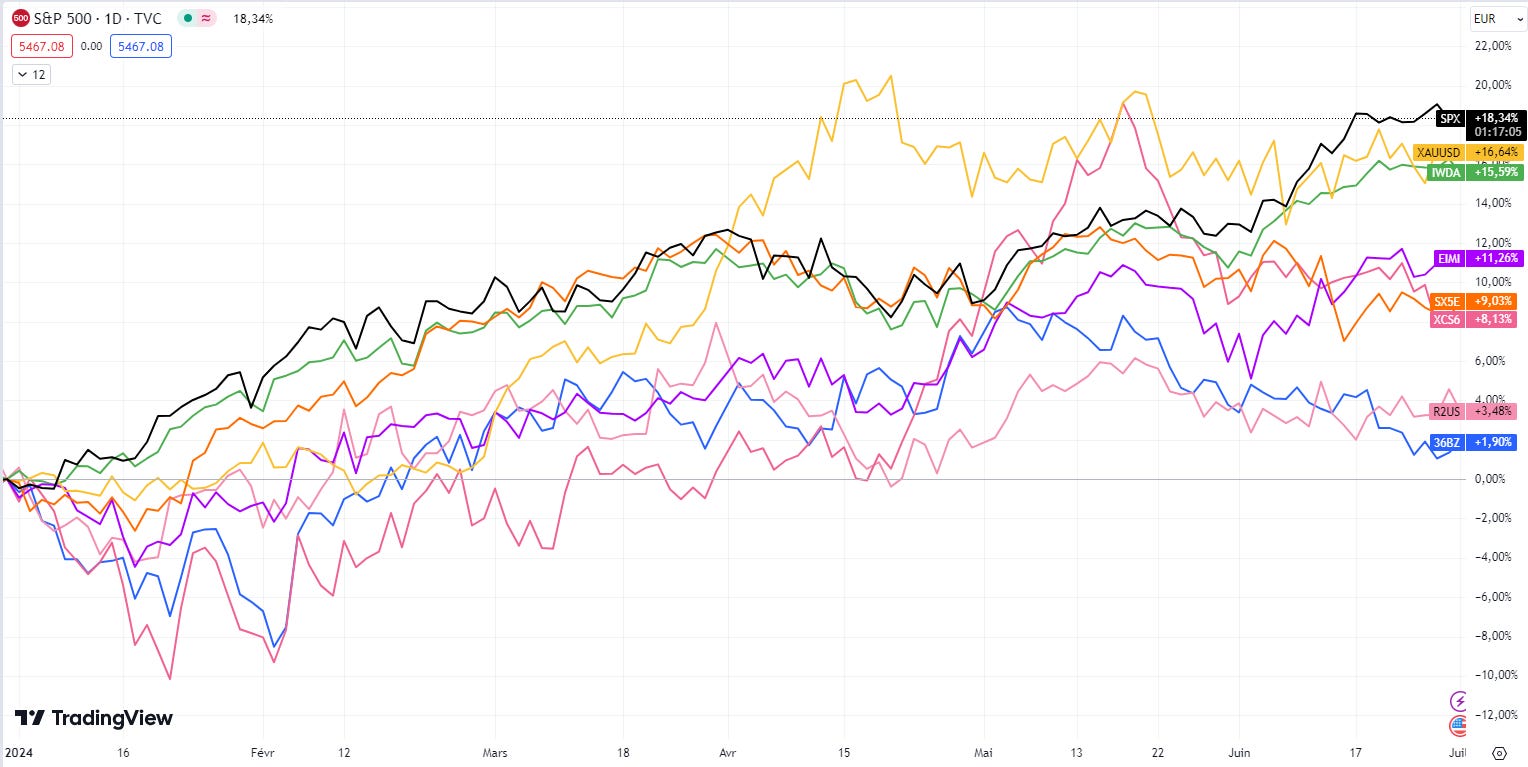

🌎 Semaine #26- +15.59% pour le MSCI World

Je vais être franc. Je n’ai pas trop suivi l’actualité macro-économique et financière ces derniers jours, alors je me permets de te mettre juste le topo des marchés au 1er juillet (le tout en EURO):

+18.36% pour le S&P 500 (en noir)

+16.64% pour l’or (en jaune)

+15.59% pour le MSCI World (en vert)

+11.26% pour le MSCI EM (marchés émergents)

+9.03% pour l’Eurostoxx 50 (en orange)

+8.13% pour le MSCI China (en rose foncé)

+3.48% pour le Russell 2000 (en rose clair)

+1.90% pour le MSCI China A (marché intérieur chinois, en bleu)

🔑 Mes conseils de la semaine - Mon analyse de patrimoine d’un client

Il y a quelques mois, j’ai analysé le patrimoine d’une personne qui a souhaité être accompagnée par moi et qui avait un portefeuille géré par une grande banque belge. Pour des raisons de confidentialité, cette personne a souhaité rester anonyme.

Voici mes observations.

Allocations

Son portefeuille est réparti à 100% en gestion active (rappel: la gestion active est une gestion dans laquelle une équipe de gestion va détecter des opportunités d’investissement et investir au travers de ces opportunités, car selon elle il y a une erreur dans la valorisation des actifs. Afin d’essayer de détecter des opportunités d’investissement, les gestionnaires actifs vont développer des outils d’aide à la décision (analyses statistiques, analyses des résultats comptables de la société ou prévisions macro et microéconomiques). Pour ses différentes analyses et la gestion du fonds d’investissement, l’équipe de gestion est rémunérée grâce à une commission de gestion (souvent 3 à 5x plus cher que des fonds passifs) et éventuellement par une commission de performance) .

61% est investi dans des lignes directes (actions) et le reste dans 2 fonds actifs. Il n’y a pas d’ETF (exchange traded funds) passifs, c’est-à-dire des instruments financiers qui cherchent à répliquer la performance d’un indice boursier.

Au niveau de son allocation d’actifs, cette personne se dit prudente et pas capable de vivre avec des -30 ou -40%. Pourtant, voici son allocation d’actifs:

Au niveau géographique, les allocations sont les suivantes :

Europe : 75%

Amérique du Nord : 20%

Asie développée : 2%

Pays émergents : 2%

Autres : 1%

Enfin, cette personne possède plusieurs centaines de milliers d’euros en cash sur des comptes à terme, en plus de son portefeuille géré en collaboration avec l’institution financière.

Performances

J’ai repris les performances qui étaient en ma possession. Et je les ai comparé avec un indice de référence (50% S&P 500, 30% MSCI Europe et 20% marchés émergents). L’idée était de voir comment le portefeuille de la banque s’était comporté par rapport aux principes indices boursiers mondiaux.

Le constat est sans appel:

Volatilité similaire ;

Performance annualisée de 3.44% ;

Alors que les 3 indices boursiers gagnaient respectivement 8.02%, 4.63% et 3.58% annualisés, sur la même période de temps (trois années complètes, entre 2019 et 2021) ;

Sur un portefeuille de départ d’un million d’euros, le différence après 3 ans était de plus de 300 000 euros.

Frais

Au niveau des frais, je n’ai aucune idée des frais d’entrée qui ont été appliqués par le passé dans les fonds d’investissement. Probablement entre 3% et 5%.

Je n’avais aucune idée des frais de gestion de mandat conseil, ni des droits de garde.

En plus de ces frais, il fallait rajouter les frais indirects, c’est-à-dire les frais des fonds actifs présents dans le portefeuille, à savoir 1.77% et 1.51%.

Mes réflexions

A la suite de mes observations, je me suis permis de lui partager quelques réflexions:

Réduire le cash et l’investir progressivement ;

15% du portefeuille est investi dans des sociétés belges. Alors que la Belgique ne représente même pas 1% de la capitalisation boursière mondiale. C’est ce qu’on appelle le biais comportemental du « home biais investing ». C’est-à-dire qu’on a tendance à investir dans les actions de sociétés « qu’on connait », qui sont « proches de nous », qu’on utilise dans notre quotidien ;

Avoir 75% de ses investissements en Europe peut être déséquilibré ;

Augmenter la gestion passive dans le portefeuille ;

Investir plus dans des classes d’actifs qui peuvent servir d’airbag lorsque les marchés chutent de 30-40% ;

Rationnaliser le nombre de compte: 10 comptes présents auprès de 5 institutions financières.

Autre proposition de la banque

Durant mon travail de récolte des données, la banque a proposé à son client une nouvelle stratégie. Après avoir été formé par moi, cette personne a mené ses propres réflexions suivantes:

À peine 20% de gestion passive dans la nouvelle proposition, ceci est trop peu ;

Frais élevés : 1.79%/an. Pourquoi ? Pour deux raisons

Les frais de gestions sont importants

Le fonds proposé investit dans d’autres fonds (c’est donc un fonds de fonds, donc double couche de frais) :

Performances : depuis 5 ans, c’est 6.16% annualisé. Pour ton information, les actions ont fait les performances suivantes :

Europe : 10% annualisé sur les 5 dernières années

USA : 15% annualisé sur les 5 dernières années

Marchés émergents : 4.8% annualisé sur les 5 dernières années

Donc, un portefeuille 100% ETF actions aurait gagné environ 11% annualisé (50% USA, 20% marchés émergents et 30% Europe). Le portefeuille 100% actions proposé par la banque a gagné 6% par an sur les 5 dernières années, bien loin des performances des marchés.

🛠 La vidéo de la semaine - J’investis 1000 euros en direct

J'ai un portefeuille de plus de 170 000 euros sur Trade Republic. De plus, mon coussin de sécurité de plus de 20 000 euros s'y trouve. Et j'utilise la carte pour mes dépenses mensuelles et je reçois 1% de Saveback (maximum 15 euros par mois).

Vu que j'utilise beaucoup Trade Republic, j'ai décidé de te faire une vidéo embarquée.

Dans cette vidéo, je partage avec toi:

Comment investir 1000 euros via Trade Republic (je te montre cela en live) ;

La marche à suivre pour mettre en place des plans d'épargne 100% automatisés ;

Mon coussin de sécurité qui procure des intérêts tous les mois ;

Mon utilisation de la carte Trade Republic (et les 5 choses à savoir pour l’utiliser en vacances) ;

Des fonctionnalités pratiques pour une navigation fluide sur l'app ;

Comment poser des questions au service client.

Tu souhaites regarder cette vidéo ?

Clique ci-dessous:

🔎 La MinutEduc - Différence entre rendement et coupon

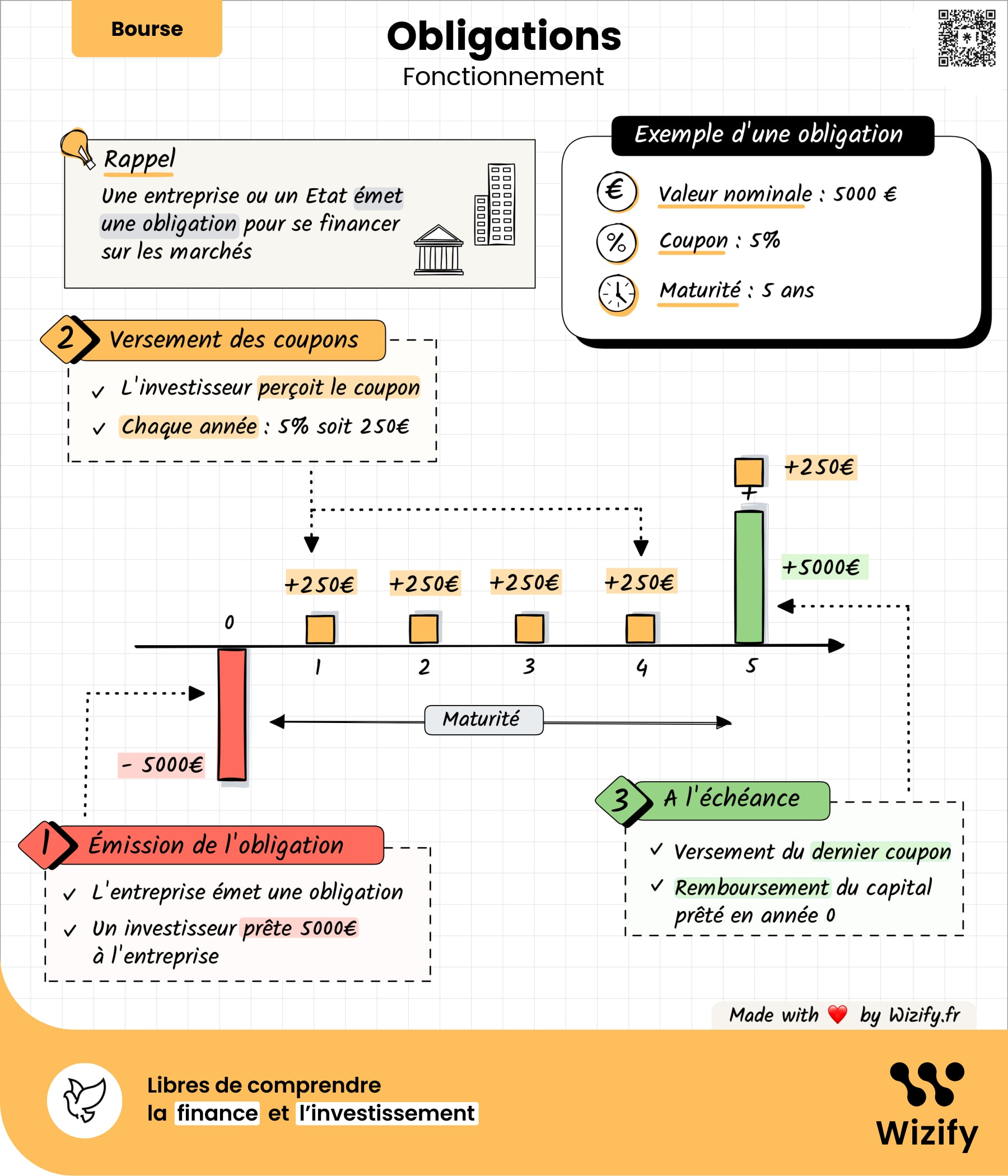

Pour comprendre la différence entre le rendement à maturité et le coupon, imagine une obligation comme un prêt que tu fais à une entreprise ou un gouvernement, et ils te promettent de te rembourser plus tard avec des intérêts.

Le coupon

Le coupon est comme le taux d'intérêt de ce prêt. C'est un montant fixe que l'émetteur de l'obligation te paie régulièrement, souvent chaque année ou chaque semestre. Par exemple, si tu achètes une obligation de 5 000 euros (le jour de l’émission de l’obligation) avec un coupon de 5 %, alors tu recevras 250 euros bruts chaque année (5% de 5 000 euros) jusqu'à la maturité de l'obligation.

Le Rendement à Maturité (Yield to Maturity ou YTM)

Le rendement à maturité, quant à lui, est une mesure plus complète. Il représente le taux de rendement annuel que tu obtiendras si tu gardes l'obligation jusqu'à son échéance, en prenant en compte le prix d'achat de l'obligation, les paiements des coupons, et le remboursement du principal à la fin. En d'autres termes, le YTM te dit quel sera ton taux de rendement annuel moyen en tenant compte de tous ces facteurs.

Exemple simplifié

Imaginons que tu achètes une obligation d’une valeur nominale de 5 000 euros (également appelée “principal”, cela représente le montant original lors d’un prêt) avec un coupon annuel de 5%.

Le coupon : chaque année, tu reçois 250 euros bruts en intérêts (5% de 5 000 euros).

Le Rendement à Maturité :

Si tu as acheté cette obligation exactement pour 5 000 €, ton rendement à maturité sera de 5%, exactement comme le coupon.

Si tu as acheté l'obligation pour un prix de 4 500€ (moins que sa valeur nominale), ton rendement à maturité sera plus élevé que 5% parce que tu obtiens toujours 250 euros chaque année, mais tu réaliseras aussi un gain (de 500 euros) lorsque l'obligation sera remboursée à 5 000 euros à la maturité.

Si tu as acheté l'obligation pour 5 500 euros (plus que sa valeur nominale), ton rendement à maturité sera inférieur à 5 % parce que tu paies plus maintenant mais tu ne recevras que 5 000 euros à la maturité.

J’espère que ce petit rappel est utile. Attention, je n’ai pas pris en compte la notion d’intérêts courus dans l’exemple simplifié ci-dessous. Si tu veux, je peux développer cette partie la semaine prochaine.

Petit rappel: cette feuille volante faite par Guillaume Simonin peut te rappeler des concepts importants à comprendre.

💰 Mon portefeuille - 15% de performance depuis le début de l’année

Mon portefeuille se laisse porter par les marchés. Avec plus de 220 000 euros investis en Bourse et 15% de performance depuis le début de l’année, mon portefeuille profite clairement de la bonne tenue des marchés financiers. Je sais que si la Bourse chute de 30%, il pourrait chuter aux alentours de 150 000 euros. J’en suis conscient.

Au mois de juin, j’ai eu plus de rentrées financières à la suite de la liquidation de ma société au Luxembourg. J’ai aussi perçu plus de 67 euros d’intérêts bruts sur le mois de juin (sur un coussin de sécurité moyen de 21 034 euros):

Si tu veux investir tous les mois dans des actions ou des ETF (sans frais de courtage et pour limiter le risque d’oubli et d’erreur opérationnelle) de manière 100% automatique et même faire fructifier ton coussin de sécurité (comme pour mon coussin de plus de 20 000 euros), alors tu peux ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️] Trade Republic est le plus grand courtier en Europe, avec plus de 4 millions de clients. Ceci est une collaboration commerciale. Un immense merci pour leur soutien dans ma mission d’éducation financière. C’est grâce à eux que je sors une vidéo YouTube toutes les 2 semaines mais aussi mes newsletters.

Mon code parrainage est le suivant: gfvwql9p

📰 Quelques news sur moi

Live avec Indexa Capital

La semaine dernière, j’ai fait un live avec Indexa Capital: Comment se préparer aux futurs krachs boursiers ?

Cette vidéo a eu plus de 800 vues en une semaine, et près de 100 personnes étaient présentes en live.

Si tu veux revoir ce live (ou certains passages), tu peux cliquer ici:

PS: la qualité de ma vidéo était très mauvaise, je m’en excuse.

VTT

Une seule personne est motivée pour faire du VTT avec moi le dimanche 29 septembre du côté de Genappe. Merci Sophie pour ton soutien 😀.

Si tu veux encore nous rejoindre, tiens moi informé.

Un moment de simplicité

Ce week-end, j'ai observé quelque chose d'assez incroyable. Couché dans le jardin avec mes 2 enfants.

Le ciel. Et les feuilles qui bougent dans le vent. Et les nuages qui se forment et se déforment.

Des sourires et des rires. Proche de la nature. Loin des écrans.

Ca fait du bien ❤️.

Un immense merci 🙏

Un immense merci d’avoir pris le temps de lire cette édition.

Je te souhaite une belle journée ensoleillée, mitigée ou pluvieuse. Le plus important, c’est d’essayer de garder le sourire dans son cœur 😃

Si tu as des questions aussi, tu peux bien entendu m’envoyer un message. Je réponds toujours avec le smile.

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance