🔮 J'ai 100 000 euros. Dois-je investir en une fois ou en plusieurs fois ?

Que disent les études à ce sujet.

Bonjour 😀,

C’est moi, Greg.

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. La 46ème, on approche bientôt de la 50ème.

Si tu souhaites soutenir ma mission d’éducation financière, pense à cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien.

De mon côté, je me sens très joyeux car j’ai obtenu le certificat de l’influence responsable:

Ce certificat est délivré par l'ARPP et a été créé par l'ARPP - Autorité de Régulation Professionnelle de la Publicité et l'Autorité des marchés financiers (AMF) – France. Pourquoi ? Afin de réguler le monde de la 𝗙𝗶𝗻𝗳𝗹𝘂𝗲𝗻𝗰𝗲. L'influence en finance, bourse et investissement. Ce certificat est une 1ère étape. Mais ce n'est pas suffisant à mon goût. Je pense qu'on peut aller beaucoup plus loin pour éviter les escroqueries financières. Car chaque mois, on me parle d'arnaques. Des gens perdent de l'argent. Et ça ternit l’image de la finance.

Avant de commencer, tu peux aussi :

📖 Rejoindre + 4900 lecteurs de mon livre Bien débuter en Bourse

👨🏫 Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

💻 Découvrir mes services autour de l’éducation financière → j’ai accompagné plus de 950 personnes.

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok.

Allez, c’est parti pour cette 46ème édition.

Au sommaire de cette édition 🔍

Semaine #45- Le rebond de la Bourse continue

Mes conseils de la semaine - J’ai 100 000 euros. Dois-je investir tout en une fois ou en plusieurs fois ?

Un outil utile - Une petite surprise 🎉

La MinutEduc - Code ISIN, ticker: c’est quoi ça ?

Update sur mon portefeuille - Tous mes ETF sont chez Trade Republic

Quelques news sur La Bourse: Make it Easy

Mes prochaines interventions

⏳ Temps de lecture : 15 minutes

🌎 Semaine #45 - Le rebond de la Bourse continue

La semaine dernière, les principaux indices boursiers des pays développés ont continué leur rebond. Cependant, la réalité de la hausse des principaux indices boursiers cachent des situations plus difficiles:

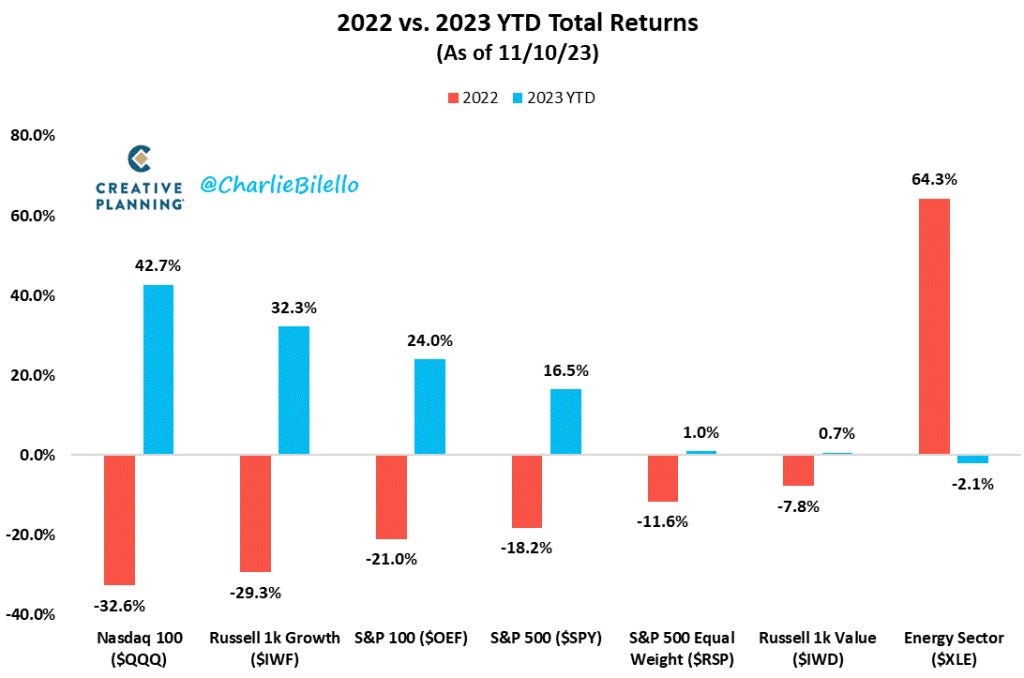

En 2022, les sociétés technologiques faisaient chuter le Nasdaq de plus de 30%. Cette année, elles le font exploser à la hausse: +42.72%. Ces mêmes sociétés tirent aussi le S&P 500 à la hausse (+230% pour Nvidia, +55% pour Microsoft ou encore +44% pour Apple) ;

Les small caps, c’est-à-dire les sociétés dont la capitalisation boursière se trouve entre 300 millions et 2 milliards, sont à la traîne: -0.18% depuis le 1er janvier (vs le MSCI World à près de 14%) ;

L’indice S&P 500 équipondéré (c’est-à-dire que les composants ont le même poids à savoir 0.2%) gagne 1% depuis le début de l’année (cfr ci-dessous) ;

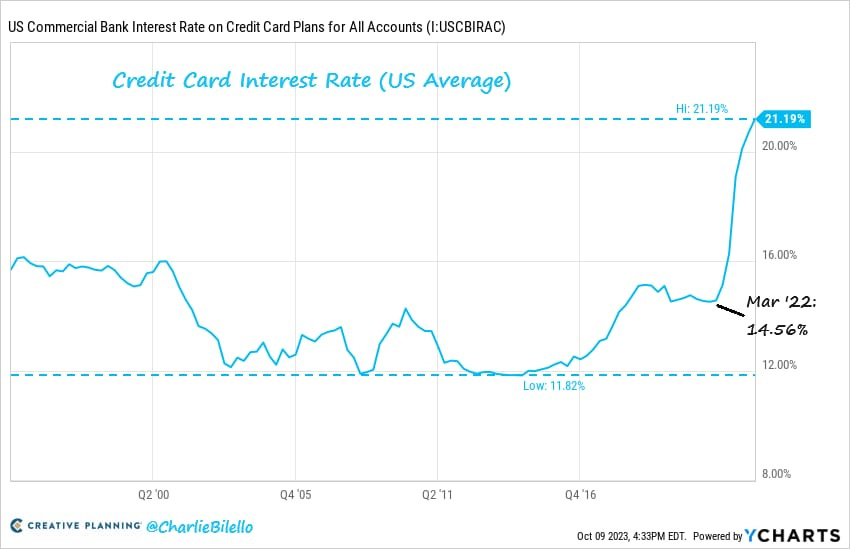

Le montant des dépenses via cartes de crédit aux Etats-Unis a atteint un nouveau record au 3ème trimestre ;

Le taux moyen sur les cartes de crédit est de 21.2%, du jamais vu (cfr image ci-dessous). Plus de dettes avec des taux plus élevés, ce n’est pas bon ménage est souvent signe d’une future récession ;

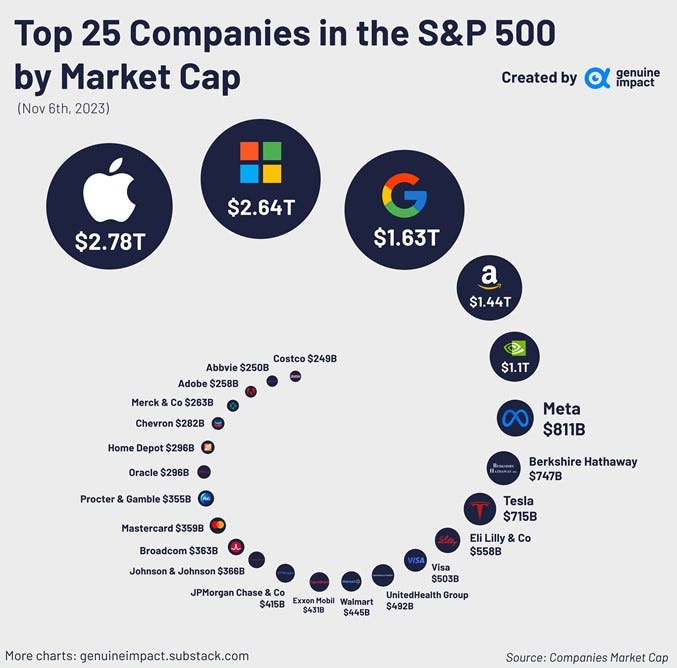

Enfin, le poids des plus grosses sociétés dans le S&P 500 n’a jamais été aussi élevé avec des sociétés comme Apple et Microsoft qui titillent les 3000 milliards $ de capitalisation boursière ;

Pourquoi est-ce important d’avoir ces éléments en tête ? Souvenons-nous que les arbres ne montent pas jusqu’au ciel. Et cela peut avoir des effets destructeurs sur un portefeuille. Par exemple, le Nasdaq a perdu plus de 80% entre mars 2000 et novembre 2002:

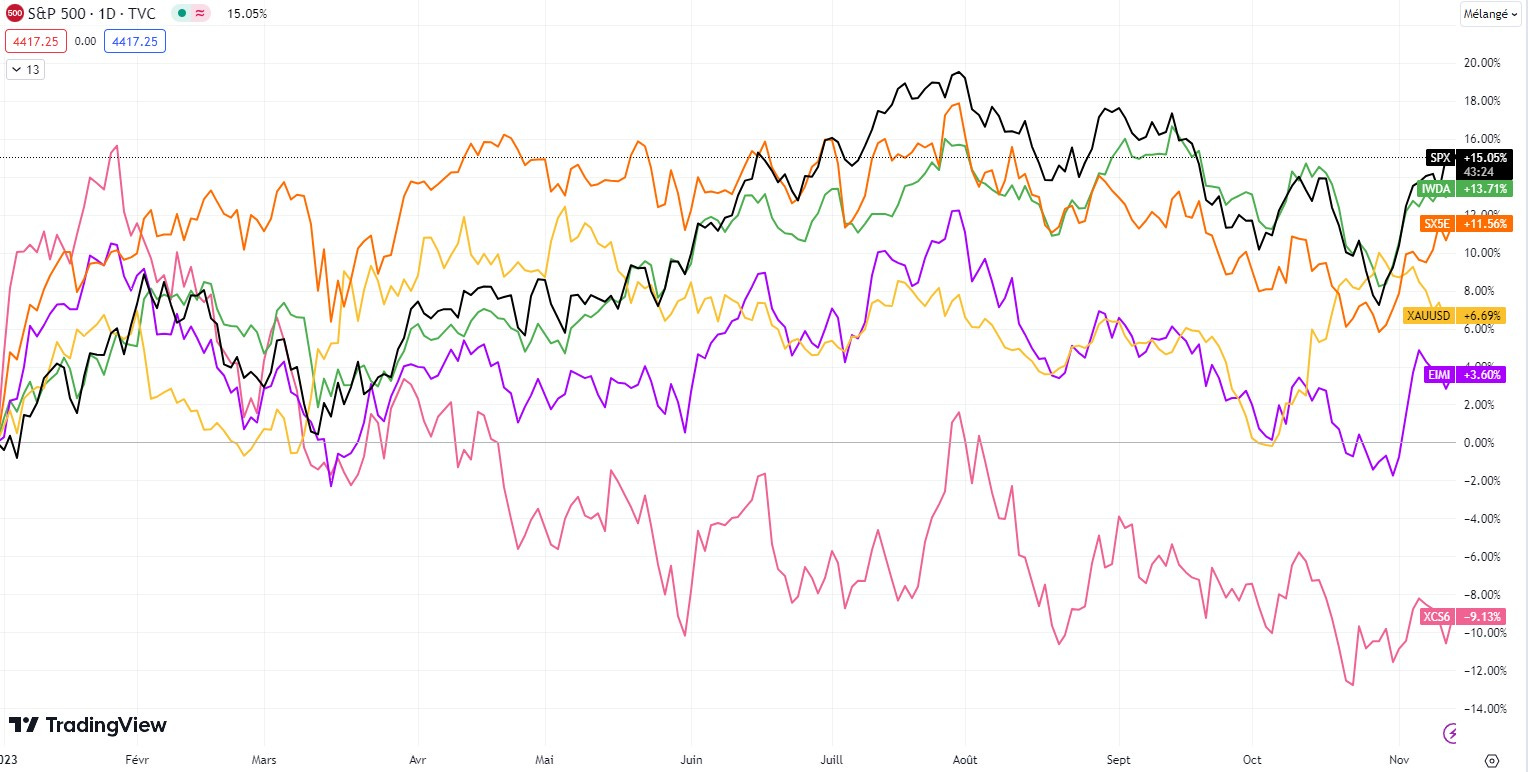

Alors, si on regarde depuis le 1er janvier, que font les principaux indices boursiers ?

+15.05% pour le S&P 500 (en noir)

+13.71% pour le MSCI World (en vert)

+11.56% pour l’Eurostoxx 50 (en orange)

+6.69% pour l’or (en jaune)

+3.60% pour le MSCI EM (marchés émergents, en mauve)

-9.13% pour le MSCI China (en rose)

🔑 Mes conseils de la semaine - J’ai 100 000 euros. Dois-je investir tout en une fois ou en plusieurs fois ?

Ces derniers mois, je reçois souvent les mêmes questions:

Est-ce le bon moment d’investir ?

Faut-il investir tout ou en plusieurs fois ?

Aujourd’hui, je vais te partager ce que je pense concernant la deuxième question. Selon moi, on peut investir en Bourse selon 3 timing d’investissement:

Grâce à une boule de cristal

En une fois

En plusieurs fois

Grâce à une boule de cristal

Dans un monde idéal, nous aimerions pouvoir investir quand la Bourse a chuté de 40%. Pourquoi ? Pour payer beaucoup moins cher et profiter du rebond qui suit. Tout le monde rêve de cette situation, mais personne n’est capable de le faire à mes yeux. Les plus grands gestionnaires restent investis et ne laissent pas leur décision d’investissement être influencée par Madame Irma ou Monsieur Irmo.

Tu le sais, je suis contre les prévisions boursières. Je pense qu’il est impossible de prédire la Bourse, même avec une boule de cristal. Dès lors, je ne recommande pas d’attendre une crise pour investir en Bourse. En effet, les crises sont, par définition, imprévisibles et tu pourrais attendre longtemps avant d’investir en Bourse, ce qui aurait un effet destructeur sur ton portefeuille. Imagine la situation suivante. Tu reçois de l’argent fin 2009 et tu attends qu’une chute boursière arrive pour investir. Alors, mauvaise nouvelle pour toi car entre début 2010 et début 2020, l’indice MSCI World n’a pas baissé une seule fois de plus de 20%. Durant cette même période, il a gagné plus de 200%.

En une fois

Statistiquement, c’est ce qui marche le mieux. Comme la Bourse monte la plupart du temps, il est plus rationnel d’investir tout son argent le plus rapidement possible. Si on regarde les statistiques, elles sont parlantes. Sur base des 40 dernières années, le S&P 500 a eu une performance annuelle positive 75% du temps. Pour des indices diversifiés comme le MSCI Europe ou le MSCI AC Asia, les performances annuelles sont positives environ 60-70% du temps.

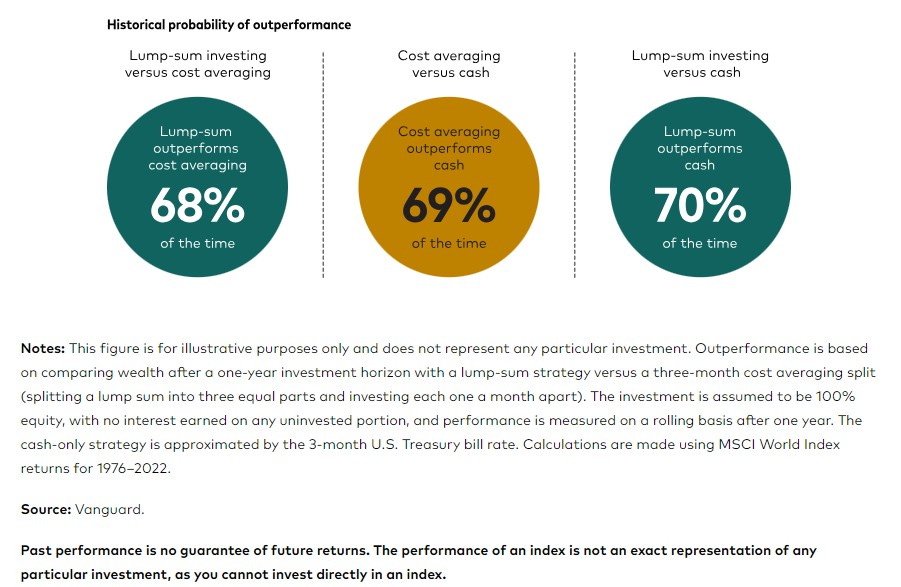

D’ailleurs, si on regarde les différentes études et recherches faites, on peut remarquer que la majorité des études montrent l’avantage financier à investir tout en une fois (appelé aussi “Lump-sum investing” en anglais) plutôt qu’en plusieurs fois (appelé aussi “Dollar-Cost Averaging (DCA)” en anglais). Par exemple, l’étude de Morgan Stanley montre que l’investissement en une fois génère de meilleurs résultats financiers 55% du temps (étude ici) avec un rendement annuel supérieur de 0.41%. Une autre étude bien connue de Vanguard montre ceci:

Cette étude a montré qu’investir tout en une fois est, en moyenne, 68% du temps meilleur qu’investir en plusieurs fois. Et investir en plusieurs fois est 69% du temps meilleur que de laisser son argent en cash.

Cependant, psychologiquement, cela peut être très difficile d’investir tout en une fois. Imaginons que tu investisses 100 000 euros avant une chute boursière:

Investissement en octobre 2007 → chute de 55% pour l’indice MSCI World, et tes 100 000 euros deviennent 45 000 euros en 17 mois ;

Investissement en octobre 2018 → chute de plus de 15%, ton portefeuille passe à 85 000 euros ;

Ou encore investissement en janvier 2020 → chute de 34% entre février et mars 2020 (à peine 4 semaines, la chute la plus rapide qui ait été observée dans l’histoire des marchés boursiers), tes 100 000€ deviennent 66 000€ en quelques semaines.

Cela peut faire très mal à ton portefeuille. Et à ton moral. Plus ton portefeuille baisse rapidement, plus un sentiment de peur pourrait t’envahir. En effet, ta peur signale un danger et ton cerveau pourrait même te dire que la seule façon de ne plus avoir peur, de ne plus être en danger, c’est de mettre tout ton portefeuille en cash (c’est-à-dire de vendre tous tes instruments financiers). Si tu suis ton cerveau et tes émotions et que tu vends, deux effets destructeurs pourraient jouer:

acter des pertes ;

ne pas savoir quand revenir sur les Bourses puisque tu pourrais associer des émotions négatives à la Bourse.

Alors, une des solutions pour limiter ce risque psychologique est d’investir en plusieurs fois.

En plusieurs fois

Investir en plusieurs fois signifie que le montant total à investir va être divisé pour pouvoir investir de manière régulière, tous les mois par exemple. Par exemple, on pourrait décider d’investir la somme de 100 000 euros en 10 mois. 10 000 euros au début de chaque mois.

Le désavantage principal d’investir tous les mois est le fait que si la Bourse ne fait que monter, tu en profiteras moins car tu n’auras pas tout investi en une fois. Mais cela, on ne peut pas le prédire non plus.

Je vois plusieurs avantages majeurs à investir en plusieurs fois:

Tu commences à investir ;

Tu maitrises mieux tes émotions ;

Tu apprendre à connaitre ta tolérance à la volatilité ;

Tu te donnes le temps de mieux comprendre la Bourse ;

Tu maitrises mieux ton risque d’un mauvais timing (risque qu’on ne peut pas prédire, encore une fois) ;

Et cerise sur le gâteau, si le marché est volatil, tes futurs investissements mensuels seront probablement moins chers.

D’ailleurs, je ne suis pas le seul à dire que, pour notre confort psychologique, il est parfois important de lisser son investissement initial.

J’ai posé la question à Easyvest, le gestionnaire qui t’accompagne pour construire un portefeuille performant d'ETF qui te convient. Ils peuvent privilégier l’investissement sur plusieurs mois.

Comment ça se passe en pratique ? Ils vont prendre le temps de discuter avec leur client et évaluer si la situation et l’appréhension du risque du client nécessite de lisser l’investissement initial. Ils mettront également en avant l’investissement mensuel systématique. Par exemple, une somme de 100 000 euros pourrait être répartie en 3 ou 6 mois, et complétée ensuite par des versements périodiques à date fixe.

Pourquoi j’aime travailler avec Easyvest:

Frais directs faibles: maximum 1% par an ;

Humilité: ils n’essaient pas de prédire la Bourse ;

Gestionnaire accessible à partir de 5000 euros ;

Les frais courants des ETF sont faibles et inférieurs à 0.3% par an ;

Ils t’aident à investir en Bourse en toute sérénité car ils s’occupent de tout.

Si tu souhaites en savoir plus sur Easyvest et peut-être ouvrir un compte chez eux, tu peux cliquer sur le lien ci-dessous:

[SPONSOR ❤️] Un immense merci à Easyvest pour le soutien dans ma mission d’éducation financière. Oui, j’ai un partenariat rémunéré avec eux.

🧰 Un outil utile - Une petite surprise 🎉

J’ai maintenant envie de te partager une histoire que j’ai vécue et à laquelle je pense souvent. Pas de fichier Excel cette semaine, juste une histoire liée à ma relation à l’argent. Tu en feras ce que tu voudras. Si tu as des commentaires, réflexions ou questions, tu peux me contacter tant que ça reste bienveillant.

Alors, voici cette histoire.

Fin 2015, je commence en tant qu'analyste financier dans un multi-family office. Je bosse 80 heures par semaine. Comme un acharné. Je donne tout. Je rebosse souvent les soirs et les week-ends.

2 ans après, je suis propulsé directeur de la boîte. A 28 ans, je ne m’y attendais pas du tout. Je dois être le leader de la boîte, gérer une équipe de 10 personnes, gérer les projets stratégiques, déléguer à mes différents collègues et aussi assurer le suivi financier de la boîte.

Mais je n'y arrive pas.

Je n'arrive pas à être le leader.

Plusieurs personnes remettent en question ma légitimité et mon âge.

C'est difficile pour moi. Je vis cette situation comme un échec durant 2 ans. Et puis, le leasing de ma 1ère voiture arrive à son terme. Alors, lors d’une discussion avec les 2 actionnaires, j'exige d'avoir une BMW x3. Car j’ai beaucoup bossé et je trouve que c’est une belle voiture (et chère aussi: 60 000 € TTC).

Mais mes patrons m'envoient à la gare. Ils refusent net. Ca fait mal.

Quelques mois après avoir "échoué" dans l’obtention de cette voiture, je me suis rendu compte de 2 choses:

Je voulais une BMW x3 pour assoir mon leadership par la "force" ;

J’ai une relation à l’argent.

Je me souviens de penser ceci à l'époque: "au plus j'ai d'argent, au plus je peux avoir du pouvoir". Mais je me rends compte que c’est assez malsain de penser comme cela.

Alors, je décide de m'informer sur la relation à l'argent.

Je lis beaucoup, j’écoute des podcasts et je visionne des vidéos. J'apprends que l'argent est un superbe miroir à projection. Et que je lui donne certaines connotations en fonction des situations que je vis.

Aujourd’hui, je me rends compte de plusieurs choses:

L’argent est neutre à la base (ce n’est qu’un moyen d’échange), mais nous avons tendance à le colorer ;

Nous avons toutes et tous une relation émotionnelle à l’argent ;

L’argent, c’est beaucoup de croyances limitantes ;

A nous de les déconstruire, petit à petit ;

Si on en a envie bien entendu.

Enfin, je terminerai cette partie par cette phrase qui m’inspire:

𝘊𝘰𝘯𝘯𝘢𝘪𝘵𝘳𝘦 𝘴𝘢 𝘳𝘦𝘭𝘢𝘵𝘪𝘰𝘯 à 𝘭'𝘢𝘳𝘨𝘦𝘯𝘵, 𝘤'𝘦𝘴𝘵 𝘥'𝘢𝘣𝘰𝘳𝘥 𝘢𝘱𝘱𝘳𝘦𝘯𝘥𝘳𝘦 à 𝘴𝘦 𝘤𝘰𝘯𝘯𝘢𝘪𝘵𝘳𝘦 💡

PS: si tu es curieux(se) et que tu souhaites en savoir plus, tu peux m’envoyer un e-mail. Je t’enverrai plusieurs ressources qui m’ont beaucoup aidé.

🔎 La MinutEduc - Code ISIN, ticker: c’est quoi ça ?

Le code ISIN, c’est quoi ça ? ISIN pour International Securities Identification Numbers.

Ce code permet d’identifier un instrument financier (action, obligation, produit dérivé, fonds actif, etf, …) parmi tant d’autres. Un peu comme si ce code était un numéro d’identification (Pour les investisseurs canadiens ou américains, l’équivalent du code ISIN est le code CUSIP).

Généralement, il commence par 2 lettres qui permettent d’identifier le pays d’émission du titre financier (IE pour Irlande, LU pour Luxembourg, BE pour Belgique, ou encore FR pour France). Ensuite, le code ISIN aura 8 chiffres d’identification et puis 2 chiffres de contrôle pour s’assurer que le code ISIN est correct. Tu vas pouvoir rentrer le code ISIN d’un produit financier sur ta plateforme d’investissement afin de déterminer si le produit financier que tu souhaites s’y trouve. À titre d’exemple, Étienne, qui a suivi ma formation, m’a dit qu’il avait acheté un ETF qui avait pour objectif de répliquer l’indice Nasdaq 100, un indice boursier américain bien connu dont la composition principale repose sur le secteur technologique. Il avait écrit « Nasdaq » dans la barre de recherche de sa plateforme d’investissement et avait investi dans le premier instrument financier qu’il avait trouvé. En regardant de plus près avec lui, je me suis rendu compte qu’il avait investi dans l’action de la société Nasdaq (opérateur boursier) et que son instrument ne correspondait pas à un ETF répliquant l’indice Nasdaq 100. C’est la raison pour laquelle le code ISIN est si précieux.

Un ticker va identifier les produits financiers dans chaque place boursière. Un instrument financier peut donc avoir plusieurs tickers selon qu’il est échangé sur différentes places boursières, mais un seul et même code ISIN. Il n’est pas pertinent à mes yeux. Le plus sûr et le plus fiable, c’est d’utiliser le code ISIN.

💰 Mon portefeuille - Tous mes ETF sont chez Trade Republic

De mon côté, je n’ai plus d’ETF chez Degiro. Tout se trouve chez Trade Republic maintenant. Je t’expliquerai comment j’ai fait la semaine prochaine. En toute transparence et en détails.

Et je n’ai aucun problème à mettre tous mes ETF chez Trade Republic et mon épargne de sécurité. Pourquoi ?

TR n’est pas une banque. Mes actifs sont déposés au sein de banques dépositaires distinctes ;

Mon cash détenu chez TR est au sein d’une banque dépositaire, et donc pas sur le bilan de TR ;

Mon cash est rémunéré 4% brut ;

En cas de crise majeure, TR ne sera pas touchée par les activités de crédit car ils ne font pas de prêts aux particuliers, ni aux entreprises, contrairement aux banques. Par contre, si les gens n’investissent plus en Bourse, oui ils gagneront moins d’argent.

J’ai choisi Trade Republic pour mes investissements mensuels en ETF car:

C’est automatique

0€ de frais de courtage

J’évite le risque d’oubli en vacances

J’évite aussi le risque d’erreur opérationnelle

& Je peux investir à partir de 1 euro par plan d’épargne, grâce au fractionnement d’ETF.

Si tu veux investir tous les mois de manière automatisée et sans frais de courtage, alors tu peux ouvrir un compte chez Trade Republic en cliquant ci-dessous:

[Sponsor ❤️] Trade Republic est le plus grand courtier en Europe. J’ai un partenariat rémunéré avec eux. Un immense merci pour leur soutien dans ma mission d’éducation financière.

📰 Quelques news sur La Bourse: Make it Easy

Alors, quelles sont les nouvelles depuis la semaine dernière ? En vrac:

Je suis passé sur Canal Z la semaine dernière (avec mon beau livre en arrière-plan):

Tu peux revoir mon intervention en cliquant ci-dessous:

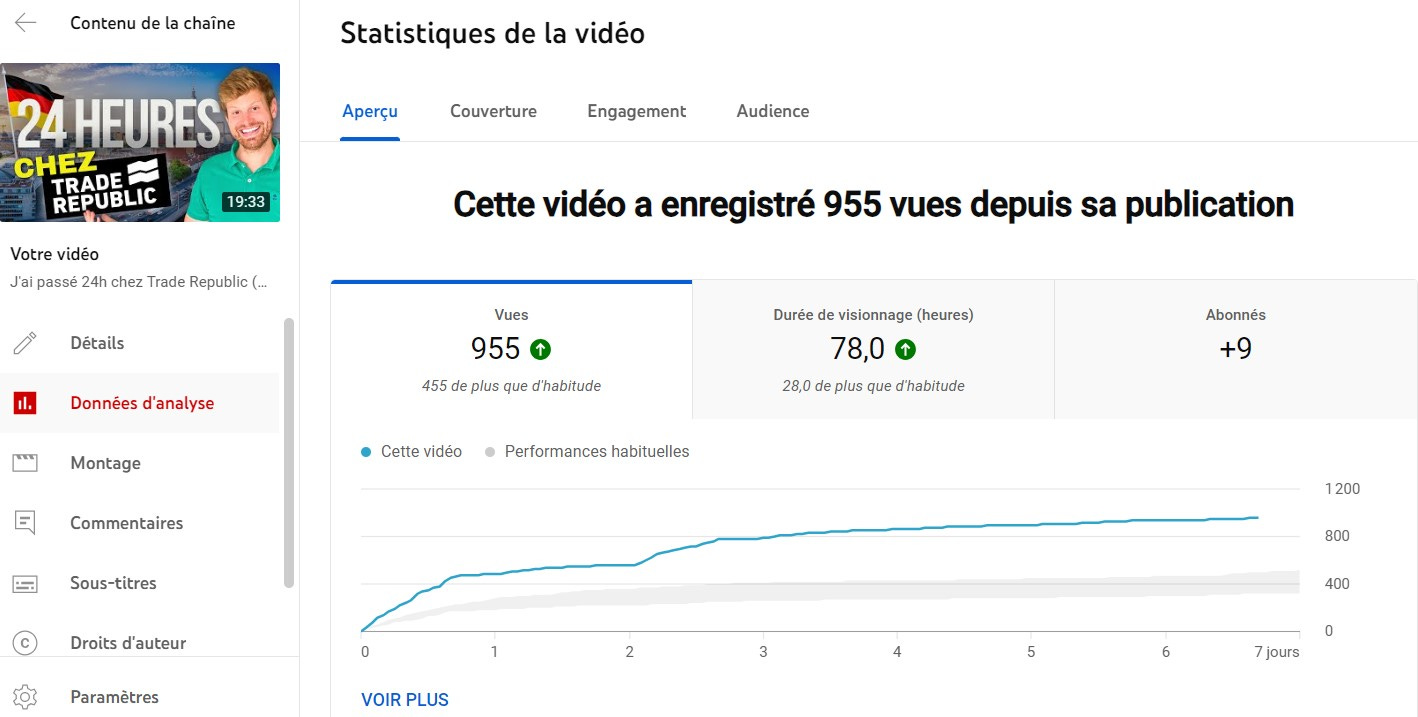

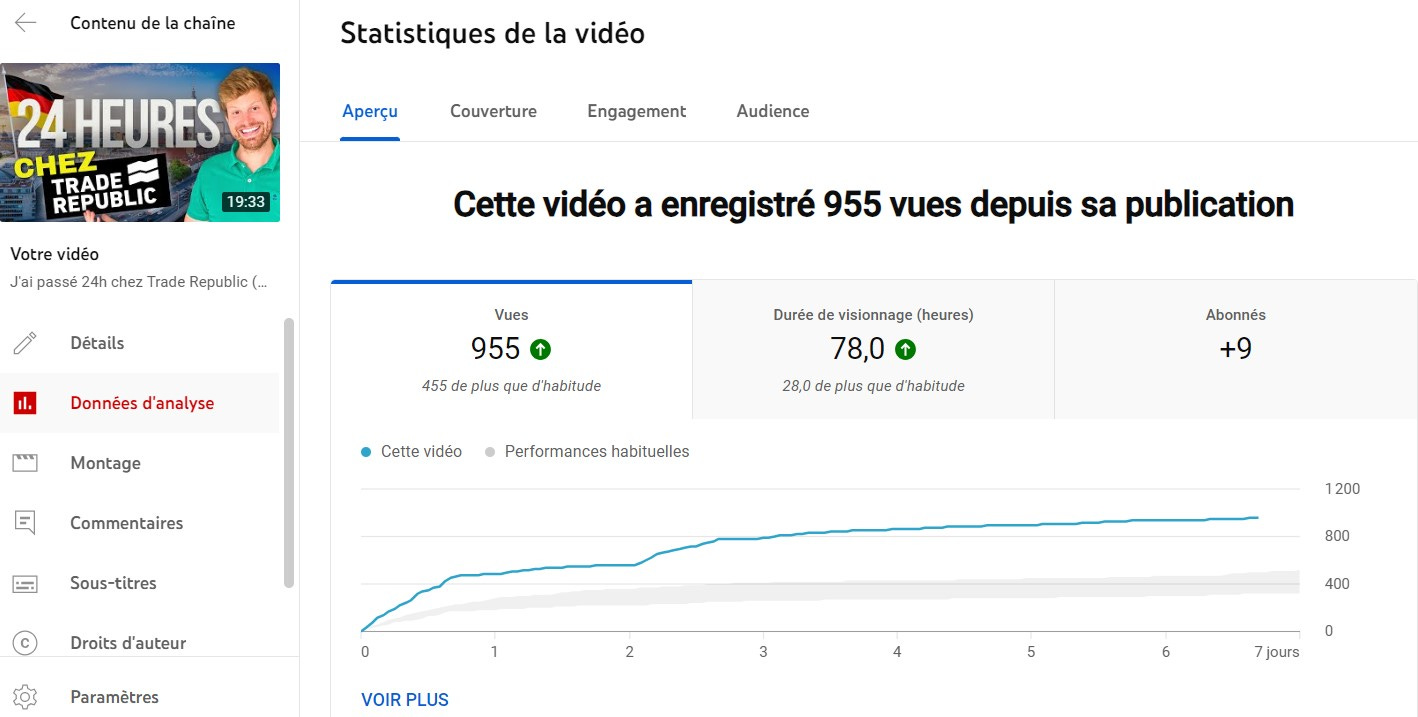

Ma dernière vidéo YouTube plait à de nombreuses personnes, j’ai beaucoup de chance. Dans cette vidéo, je te montre les coulisses de mon séjour au siège social de Trade Republic, à Berlin. Et tu verras, il y a plein de nouvelles choses que tu vas découvrir.

🎤 Mes prochaines interventions

Au programme:

Demain matin, je pars pour deux jours bien intensifs du côté de Paris. Avec notamment une conférence devant un groupe privé, des belles rencontres et l’enregistrement d’un podcast ;

Le 30 novembre aussi à Paris pour une table ronde autour de la digitalisation financière et deux belles rencontres sont prévues au programme dans l’après-midi.

Un immense merci 🙏

C’est tout pour cette édition du 14 novembre 2023.

Un immense merci aussi d’avoir pris le temps de lire cette édition. Si tu as des questions, tu peux m’envoyer un message. Je réponds toujours avec le 😀.

Passe une agréable journée et à la semaine prochaine,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance