🥇 Faut-il investir en or en 2024 ?

Et je te partage aussi mes apprentissages immobiliers.

Hello Hello 😀,

J’espère que tu vas bien et que tu es en pleine forme.

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Aujourd’hui, tu lis la 69ème édition.

Si tu souhaites continuer à soutenir ma mission d’éducation financière, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

De mon côté, je me sens de plus en plus serein dans mon nouveau chapitre de vie. Je continue à prendre mes marques dans mon nouveau bureau, mais je me pose toujours 2 questions importantes:

Comment faire pour mettre un système pour me protéger du soleil ou du froid ?

Quel système utiliser pour éviter que ce petit passage en bois soit glissant dès qu’il pleut ?

Bref, je me découvre petit à petit des envies de bricoleur, et mon nouveau magasin préféré est le Brico (magasin de bricolage, comme son nom l’indique). D’ailleurs, si tu as des idées pour répondre à mes 2 questions, n’hésite pas à répondre à cet e-mail. Toute aide est la bienvenue 😀.

Avant de commencer, tu peux aussi:

👨🏫 Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

💻 Découvrir mes 7 services autour de l’éducation financière → j’ai accompagné + 1 140 personnes.

📧 Télécharger le guide illustré rédigé avec mon ami Guillaume Simonin (+ 1400 personnes l’ont déjà)

📖 Rejoindre + 5000 lecteurs de mon livre Bien débuter en Bourse

📱 Me suivre sur les réseaux sociaux: YouTube, LinkedIn, Facebook, Instagram et même TikTok

👓 Relire les anciennes éditions de la newsletter

Allez, c’est parti pour cette 69ème édition.

Au sommaire de cette édition 🔍

Semaine #16- L’or corrige

Mes conseils de la semaine - Faut-il investir en or en 2024 ?

L’outil de la semaine - Mes apprentissages d’une nouvelle maison

La MinutEduc - Quelle est la différence entre un mandat hypothécaire et une inscription hypothécaire ? Et entre un prêt hypothécaire et une ouverture de crédit ?

Update sur mon portefeuille - Mon portefeuille diminue

Quelques news sur La Bourse: Make it Easy

⏳ Temps de lecture : 17 minutes 📑 + 18 minutes 🎥

🙏 Sponsor de l’édition

Indexa Capital est un gestionnaire qui peut gérer ton argent en l’investissant dans des fonds indiciels. C’est le 1er gestionnaire automatisé en Europe avec plus de 76 000 clients et 2,3 milliards d’actifs sous gestion. Indexa Capital a été créée en Espagne en 2015, puis est arrivée en 2020 en Belgique et en 2023 en France.

Si tu résides en Belgique, alors tu peux ouvrir un compte titres à partir de 2000 euros avec des frais compétitifs (clique ici pour en savoir plus sur les frais d’Indexa).

Si tu vis en France, ils proposent une assurance-vie à partir de 500 euros (0.81% de frais pour une assurance-vie, tout compris).

Pour apprendre à les connaitre, clique ci-dessous:

[Sponsor ❤️] Un immense merci à Indexa Capital pour son soutien dans ma mission d’éducation financière. Nous avons une collaboration commerciale ensemble.

Grâce à cette collaboration (et si tu cliques sur le lien ci-dessus), tu ne paieras pas les frais de gestion d'Indexa sur tes premiers 15 000 euros durant la première année de ton portefeuille.

🌎 Semaine #16 - L’or corrige

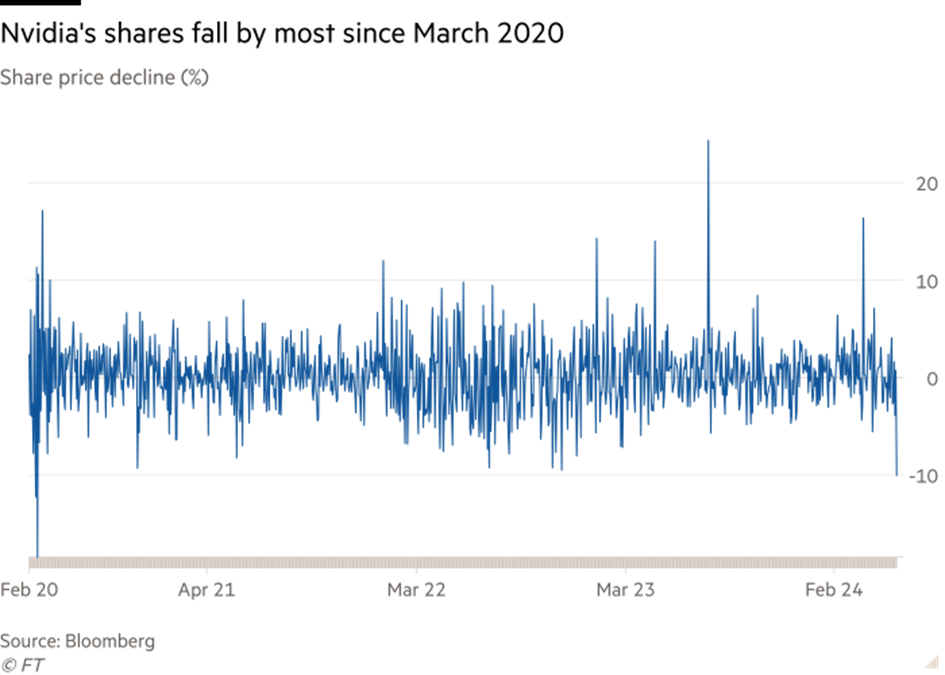

Après un début d’année très positif, la volatilité des marchés continue. Et cela fait un peu de bien, car les arbres ne montent pas jusqu’au ciel. Par exemple, l’action NVIDIA a perdu 10% sur la seule journée de vendredi dernier, sa pire chute depuis mars 2020:

L’or vient de corriger de plus de 3% par rapport à son niveau le plus haut. Ci-dessous, tu peux regarder un graphique intéressant comparant l’évolution de l’indice S&P 500 avec l’or depuis 5 ans:

Si on prend un horizon de 25 ans, léger avantage pour l’or:

Et si on regarde cela depuis ma naissance (35 ans, déjà), alors c’est l’indice S&P 500 (tenant compte des dividendes) qui surpasse l’or:

Cette semaine risque d’être fortement animée par les résultats d’entreprises et les investisseurs continueront de surveiller l’évolution des taux d’intérêt. Par contre, du côté des introductions en Bourse aux Etats-Unis, il est intéressant d’observer que les années 2022, 2023 et 2024 ne sont pas des bonnes années pour le nombre d’introductions en Bourse (courbe bleue) ainsi que pour les montants levés (bâtonnets roses):

Et les taux d’intérêt sont toujours à des niveaux très élevés. Par exemple, pour le taux d’une obligation à 10 ans de l’Etat américain, il avait touché le niveau symbolique de 5% au cours du mois d’octobre 2023. Et puis, il a chuté sous les 4% fin décembre, pour ensuite continuer une ascension aux alentours de 4.6% à l’heure d’écrire ces lignes:

Alors rapidement, voici un petit topo des performances depuis le 1er janvier 2024 :

+17.10% pour l’or (en jaune)

+9.18% pour l’Eurostoxx 50 (en orange)

+7.82% pour le MSCI World (en vert)

+5.05% pour le S&P 500 (en noir)

+1.88% pour le MSCI China (en rose foncé)

+0.04% pour le Russell 2000 (en rose clair)

-0.22% pour le MSCI EM (marchés émergents)

🔑 Mes conseils de la semaine - Faut-il investir en or en 2024 ?

L'or ne fait que monter depuis 5 ans. Les incertitudes macro-économiques et financières n'ont jamais été aussi élevées. Les guerres en Ukraine et au Moyen-Orient ne font que renforcer l'attrait pour l'or. Et les banques centrales n'ont jamais acheté autant d'or qu'en 2023.

Alors, faut-il investir en or ?

Dans cette vidéo, je partage avec toi:

Les 4 raisons importantes qui expliquent la hausse de l'or

Les 3 rôles que l'or peut avoir dans un patrimoine

Les pour & contre de l'investissement dans l'or

Les différences entre "or physique" et "or papier"

Mon avis sur l'or

Comment trouver des ETC sur l'or grâce à justETF

Si tu souhaites regarder la vidéo, tu peux cliquer ici:

🛠 L’outil de la semaine - Mes apprentissages d’une nouvelle maison

Comme tu le sais si tu as lu ma newsletter de la semaine dernière, j’ai quitté le Luxembourg pour retourner en Belgique, après avoir débarqué au Luxembourg il y a près de 8 ans et demi.

Alors, cette semaine j’ai envie de te partager certains détails mais aussi mes apprentissages tout au long de cette aventure au cours de ces 8 derniers mois. Je vais le faire partie par partie, pour essayer de ne pas te perdre en cours de route.

Analyser sa situation financière

Avant de commencer mes recherches, j’ai fait un point sur la situation financière de notre famille afin d’avoir une idée du budget maximum qu’on ne pouvait pas dépasser.

Pour cela, je devais avoir une idée précise de:

Nos salaires mensuels nets

Nos charges mensuelles nettes

Nos situations en cash

Et puis j’ai fait des simulations avec le fichier Excel que j’utilise (tu peux le télécharger en cliquant ici):

Avec les banques, j’ai observé que:

Le montant des remboursements mensuels doit être inférieur à 50% des revenus mensuels. Aller au-delà est difficile, il faut beaucoup négocier et il faut montrer des garanties financières solides ;

L’apport est souvent compris entre 10 et 20% du prix d’achat. Mais si on négocie bien, certaines banques autorisent encore à emprunter 100% de la somme ;

Les frais et taxes (environ 15% en Wallonie) sont à charge du futur propriétaire et les banques ne financent pas cela ;

Les salariés peuvent plus facilement emprunter que les indépendants. J’ai reçu de nombreuses questions sur mon activité et le fait que je n’avais pas de société en Belgique à l’époque des recherches immobilières était très mal vu. J’ai du expliquer en long et en large mes activités, avec les comptes annuels depuis 5 ans ;

Certaines sont plus flexibles et autorisent de faire des crédits pour des non résidents. D’autres sont beaucoup plus rigides.

J’avais déjà contacté 2 banques à l’époque pour leur soumettre notre situation financière et analyser ensemble notre capacité d’emprunt.

Enfin, j’avais aussi préparé un fichier de prévision de trésorerie afin de voir si nous n’allions pas tomber à court d’argent à un moment donné. Dans ce fichier Ecxel, j’ai repris:

Les dates

Les revenus nets

Les charges nettes

Le solde mensuel (revenus - charges)

Le montant en cash (situation cash + solde mensuel)

Cette première étape d’analyse financière est clé.

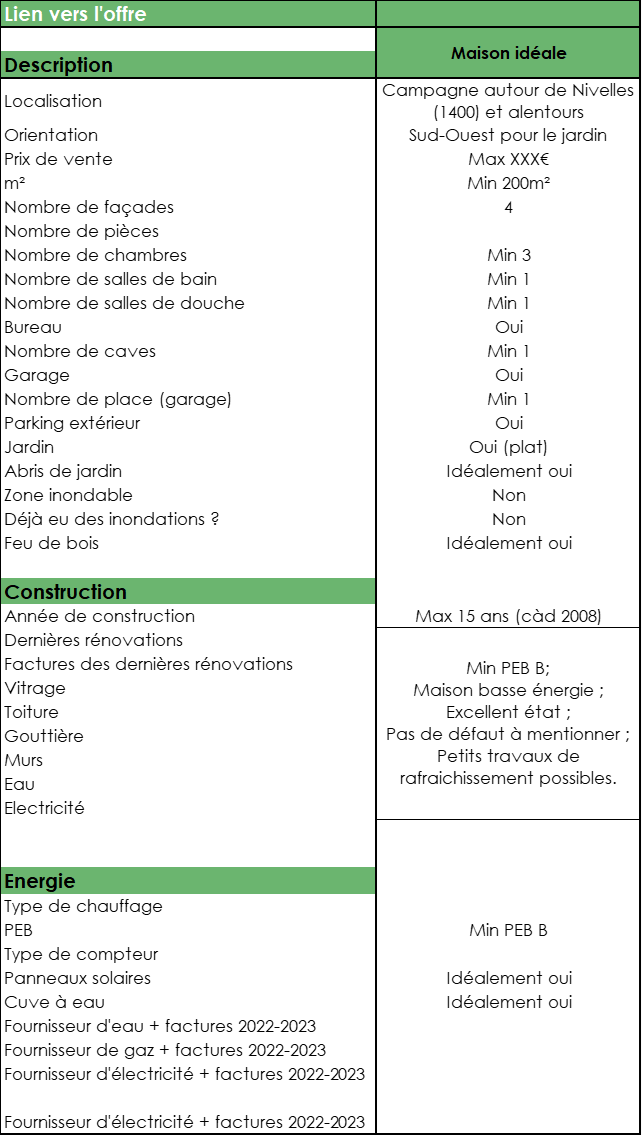

Trouver le bien immobilier

Nous avons trouvé le bien immobilier fin août 2023, après avoir recherché pendant plusieurs mois un bien immobilier qui répondait à nos critères.

Donc, pour trouver un bien immobilier qui correspond à tes envies et besoins, il est important de faire 3 choses à mes yeux:

Définir le bien immobilier idéal. Ici, voici quelques critères qui étaient importants pour nous:

Passer du temps à regarder les annonces → passer du temps sur Immoweb ou d’autres sites est important pour pouvoir se mettre en relation avec les agences immobilières de la région dans laquelle tu souhaites acheter et aussi pour se faire une idée des prix de la région ;

Contacter des agences immobilières → de mon côté, j’ai contacté une 10aine d’agences immobilières de manière proactive. Par e-mail mais aussi par téléphone. C’est-à-dire que je leur écrivais un e-mail pour rappeler le contexte (Qui nous sommes ? Pourquoi nous voulons acheter un nouveau bien ? Etc.) ainsi que pour leur fournir la liste des critères de recherche. Ensuite, je leur téléphonais pour savoir si ces personnes avaient bien reçu mon e-mail et, en procédant de la sorte, j’ai pu créer des liens intéressants avec des agents immobiliers. Après, j’ai pris le temps d’aller en rencontrer plusieurs et c’est comme cela que j’ai eu connaissance du bien immobilier avant qu’il ne soit sur un site d’annonces.

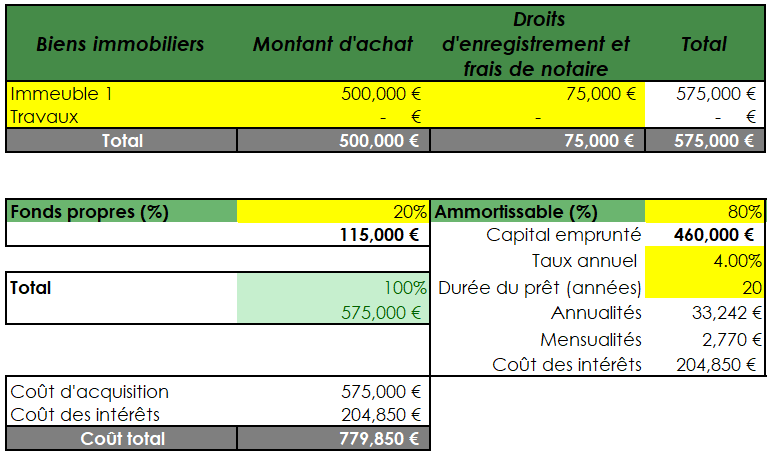

Financement du bien immobilier

Ensuite, nous avons signé une offre ferme pour acquérir une maison.

Pour se protéger, nous avons rajouté une clause suspensive liée à l’obtention d’un accord de prêt de la part de la banque endéans les 30 jours.

Mais c’est là que cela a commencé à se corser. En effet, la banque luxembourgeoise avec laquelle nous travaillons depuis longtemps n’a pas donné son accord pour financer l’acquisition de la nouvelle maison. Pourquoi ? Car le bien est situé à plus de 60 kilomètres de la frontière belgo-luxembourgeoise et donc la banque ne peut pas prendre d’hypothèques dessus. C’est la politique de la banque et nous n’avions que très peu d’emprise dessus.

Alors, au début j’ai réfléchir à plusieurs options pour financer le bien (exemple: vente de mes investissements pour financer cela) mais surtout, je ne me suis pas laissé abattre par cette mauvaise nouvelle. Je suis parti à la recherche d’une banque belge qui pouvait m’aider pour l’acquisition de la maison.

Alors, j’ai fait 3 choses pour trouver la banque idéale qui souhaitait nous accompagner:

Préparer notre dossier → pour cela, j’ai préparé un long e-mail pour expliquer le projet et la demande

Bonjour,

Comme discuté avec XXX, voici ci-dessous un résumé de la situation.

Mise en contexte

Mon épouse et moi-même vivons au Grand-Duché de Luxembourg. Charlotte travaille dans un hôpital en tant que pharmacienne et moi j'ai ma propre société. Nous sommes propriétaires d'une maison qui vaut XXX euros et un crédit immobilier pour un solde restant dû de XXX euros.

En avril 2024, nous allons revenir en Belgique.

Dès lors, nous venons de signer une offre ferme d'achat pour une maison récente à XXX. Vous trouverez ci-joint l'offre et le document sur la maison. Prix de vente: XXX euros et en tenant compte de tous les frais et autres (environ 15% du prix de vente), on arrive selon nos estimations à XXX euros.

Nous allons mettre en vente notre maison à Luxembourg.

Options de financement

La banque actuelle (XXX) ne peut pas mettre de garantie hypothécaire sur un bien à plus de 60 km des frontières Luxembourgeoises. Je dois les rappeler à ce propos pour essayer de négocier/faire une exception, mais cela risque d'être difficile.

Les idées de financement auxquelles je pense:

Idée numéro 1

Fonds propres: XXX euros

crédit relais (max 12 mois): XXX euros

Crédit hypothécaire sur 25 ans: XXX euros

Idée numéro 2

Fonds propres: XXX euros

Crédit hypothécaire sur 25 ans: XXX euros mais remboursable anticipativement si possible sans pénalités.

Pensez-vous à d'autres idées ?

Taux et conditions

Pour chacune des 2 idées évoquées (et d'éventuellement d'autres idées de votre part), pouvez-vous nous dire:

Le taux d'intérêt (fixe ou variable) qui serait appliqué

Les mensualités évoquées

Si vous êtes ouvert à un mandat hypothécaire plutôt qu'une hypothèque et quelle répartition ?

Les conditions en cas de volonté de rembourser anticipativement

Conditions que vous demanderiez (domiciliation de revenus, ...)

Tout autre élément important à porter à notre connaissance

D'avance, nous vous remercions pour votre temps et flexibilité.

Bien cordialement,

Grégory

PS: en toute transparence, voici une idée sur notre situation patrimoniale:

salaire Charlotte: XXX euros nets

salaire Grégory: XXX euros nets

Situation cash actuelle: XXX euros au total

Placements financiers: XXX euros

Trésorerie dormante en société: XXX euros

Mais il fallait aussi envoyer une tonne de documents:

Offre d'achat contresignée

PEB et certificat électrique

Salaires

Les fiches d’impôts et avertissements extrait de rôle

Vu que je suis en société, j'ai du donner les comptes annuels de ma société

Preuves des fonds propres

Preuve de mise en vente de la maison au Luxembourg

…

Prise de contact avec 4 banques →Ensuite, j’ai contacté (ou recontacté pour certaines personnes qui étaient déjà informées du projet avant de signer pour le bien immobilier) 4 personnes qui travaillent dans 4 banques différentes afin de leur expliquer brièvement le projet. J’ai envoyé des e-mails et 2 banques n’ont jamais répondu.

Mise en concurrence des 2 banques restantes → A ce moment-là, j’ai eu une réunion avec chacune des banques pour rencontrer la personne qui s’occupait de notre dossier et voir la réactivité de chaque personne. C’était aussi important pour moi de comparer les taux d’intérêt, les autres conditions et aussi le feeling humain que j’avais.

Et après tout cela, on a pris notre décision pour travailler avec la banque Fintro (Agence de Gembloux et d’Ixelles, en Belgique) qui s’était montré très réactive et compétitive sur les taux d’intérêt.

Signature du compromis de vente

Le compromis de vente fait 17 pages. Mais avant de le relire, cela a demandé beaucoup de temps de préparation car nous avons du fournir:

Les pièces d’identité

Les preuves d’origine des fonds

Les déclarations d’impôts passées

La preuve de résidence fiscale actuelle

Des formulaires à compléter

…

Bref, un travail administratif lourd et pesant.

Et puis, nous avons pris une soirée pour lire le compromis de vente et envoyer une liste de questions au notaire. Après, nous avons eu un échange téléphonique avec le notaire pour répondre à nos questions.

Trouver un courtier d’assurances

Début novembre, j’ai commencé à contacter 4 courtiers différents pour les assurances habitation, santé et voiture.

J’ai passé entre 30 minutes et 1 heure au téléphone avec chacune personne, et puis j’ai mené mon analyse (cela m’a demandé plusieurs soirées) pour comprendre les différences entre les différentes offres que j’avais reçue.

Après 3 semaines d’analyse et de prise de contact et d’informations, nous avons finalement choisi un seul courtier.

Signature de l’acte d’achat

Pour l’acte, nous avons décidé de travailler avec notre notaire et je me souviens lui avoir posé beaucoup de questions pour être certain que je comprenne à 100% l’acte d’achat.

A la suite de l’acte d’achat, il a fallu trouver:

Le fournisseur d’eau

Le fournisseur d’électricité

Le fournisseur d’internet

Une société qui installe des alarmes

etc.

Des petites choses, mais qui peuvent vite prendre du temps. Heureusement, j’ai un super outil que j’utilise qui s’appelle Notion pour gérer cela (beaucoup beaucoup plus intuitif qu’un fichier Excel):

Gestion des travaux de rafraichissement

Vu qu’on avait quelques travaux à faire, nous avons contacté à chaque fois 2 à 3 sociétés spécialisées (peintre, couvreur, entreprise générale, chauffagiste, …), organisé des rendez-vous à la nouvelle maison, analysé et comparé leur devis et puis pris une décision.

Cela a demandé plusieurs journées intensives de travail et pour être très franc ave toi, je sous-estimais le temps que cela allait me prendre.

Mais il fallait aussi penser à tout ce qu’il faut acheter:

Meubles

Luminaires

…

Pour cela, il était aussi très utile de faire un bon suivi financier et d’estimer le coût d’intervention de chaque spécialiste afin de voir si nous pouvions nous permettre de tout faire en une fois ou si nous devions espacer les travaux sur plusieurs mois ou années:

Organiser le déménagement

Il fallait demander l’autorisation à la commune de faire un déménagement. En fonction de l’endroit où le déménagement et l’emménagement se font, alors la commune peut exiger des panneaux de signalisation spécifiques.

Suivi administratif

Après avoir déménagement, il faut:

Prévenir la commune d’où on part ainsi que l’ambassade (si on vit à l’étranger) ;

Prévenir la commune d’arrivée ;

Résilier les contrats d’assurances (assurance habitation, assurance santé, voiture, …)

Résilier les contrats des fournisseurs (eau, électricité, gaz, …) ;

Immatriculer les voitures dans le nouveau pays ;

Etc.

🔎 La MinutEduc - Quelle est la différence entre un mandat hypothécaire et une inscription hypothécaire ? Et entre un prêt hypothécaire et une ouverture de crédit ?

Le site de notaire.be est très bien fait, alors je vais faire un copier-coller de leur site pour t’expliquer la différence entre les 2 (Source: Notaire.be)

Prêt hypothécaire

Lorsque vous signez un prêt, l’institution financière vous met immédiatement à disposition la totalité du capital que vous avez sollicité. En tant qu'emprunteur, vous êtes ensuite tenu de rembourser le capital à intervalles réguliers selon les modalités définies par le contrat (taux d'intérêt, durée du prêt, montant des mensualités, etc.). La notion de « prêt hypothécaire » signifie simplement que vous mettez un bien immobilier en hypothèque comme garantie pour la banque. N’oubliez donc pas que vous aurez, par la suite, besoin d’encore un certain montant pour effectuer le remboursement : « emprunter de l’argent coûte aussi de l’argent ».

Ouverture de crédit

Dans le cas d'une ouverture de crédit, l'emprunteur reçoit de l'institution financière le droit de disposer d'une certaine somme d'argent pendant une période déterminée ou indéterminée. Ici aussi, un immeuble sera donné en garantie. Vous pouvez ensuite disposer de ce montant au fur et à mesure de vos besoins. Une fois que vous retirez un montant, vous êtes obligé de rembourser le crédit comme convenu, et cela, avec un taux d'intérêt exprimé en pourcentage. L’intérêt de l’ouverture de crédit est que vous pouvez retirer le montant souhaité aussi souvent que vous le voulez, à condition de ne pas dépasser le montant total fixé par l’institution financière. La durée du crédit est généralement indéterminée et le taux d'intérêt du ou des retraits est fixe ou variable.

L'hypothèque

L'hypothèque est un mécanisme juridique qui donne une garantie à la banque au cas où vous seriez dans l’incapacité de rembourser votre emprunt. Alors, la banque sera autorisée à saisir votre bien et organiser sa vente publique afin de pouvoir être remboursée en priorité.

L'hypothèque est établie au moyen d'un acte notarié appelé « acte de crédit hypothécaire » qui sera, après sa signature, enregistré par le notaire au Bureau de sécurité juridique (anciennement nommé « Bureau des hypothèques ») afin que les parties intéressées puissent en prendre connaissance et que la position de la banque en tant que créancier prioritaire soit également annoncée.

Le mandat hypothécaire

Dans le cas d'un mandat hypothécaire, vous autorisez la banque à contracter une hypothèque dès qu'elle le juge nécessaire. Le mandat hypothécaire n'est donc pas encore une hypothèque à proprement parlé. Son avantage est que son coût est nettement inférieur à celui d'une hypothèque. En effet, vous ne payez pas de droits d'hypothèque, seulement 50 € de droits d'enregistrement (tarif fixe). Outre les frais des recherches et d'écriture (d’un montant de 50 € + TVA), il vous faudra également payer un quart des honoraires du notaire (honoraires qui, pour rappel, sont fixés par la loi).

Cependant, cette pratique apporte moins de sécurité pour la banque, car lorsque celle-ci veut effectivement contracter une hypothèque, il peut déjà être trop tard. Par conséquent, la banque l'autorise uniquement pour les clients auxquels elle fait confiance.

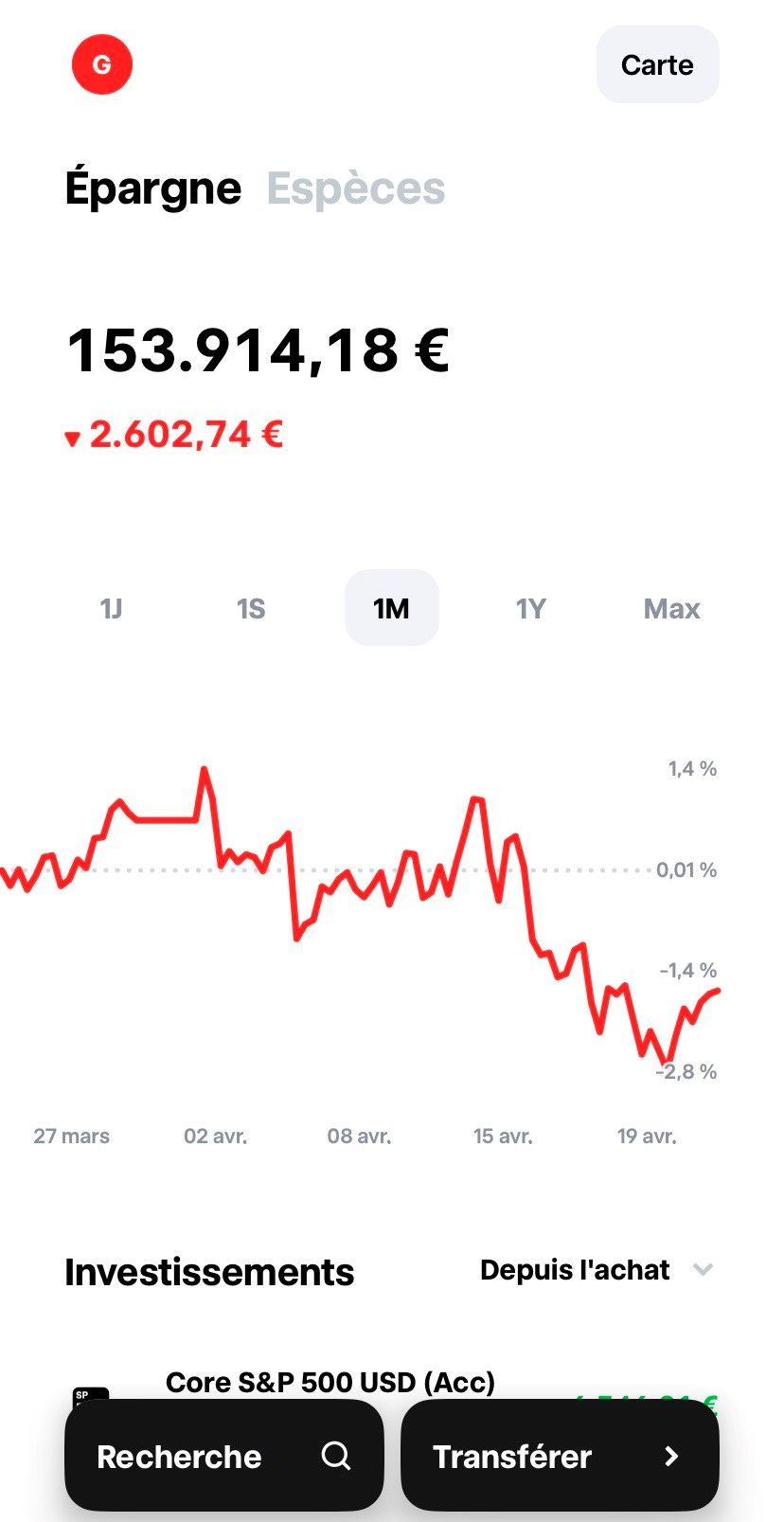

💰 Mon portefeuille - Il diminue aussi

-1.65% au cours du dernier mois pour mes ETF chez Trade Republic:

Alors, si tu veux utiliser la carte, placer ton cash à du 4% brut ou encore investir dans des ETF sans frais de courtage et 100% automatisé, alors tu peux faire comme moi et ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️]Ceci est une collaboration commerciale. Un immense merci pour leur soutien dans ma mission d’éducation financière.

Mon code parrainage est le suivant: gfvwql9p

📰 Quelques news sur La Bourse: Make it Easy

Rien à signaler cette semaine.

Cette édition était déjà bien chargée, non ? 😀

Un immense merci 🙏

Un immense merci d’avoir pris le temps de lire l’édition de cette semaine.

Je te souhaite une belle fin de semaine.

Si tu as des questions aussi, tu peux bien entendu m’envoyer un message. Je réponds toujours avec le sourire 😃.

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Pour la maison, pourquoi ne pas être passé aussi par un courtier ? Pour mon achat d'un appartement d'investissement (55m², peb A, neuf), je suis passé par Wilink, qui m'a trouvé un prêt sur 25 ans dans une banque AXA à Bruxelles. (80% de la valeur). A coté, j'ai réemprunté sur le crédit de ma maison, l'hypothèque courant encore sur 15 ans. Et le reste en fonds propres, soit un peu moins de 15% du total.

Hello, personnellement , j'ai une maison Ossature Bois, super isolée. En été, façade sud-ouest, grande baies vitrées => surchauffe. J'ai donc mis en place des SCREENS SOLAIRES électrifiés (et branchés sur la domotique KNX de ma maison) (bloc de taille 10x10cm, prix sur mesure : environs 1000 euros par fenêtre). ça me permet de les contrôler avec mon gsm. ça créé une pénombre, pas le noir total. Une autre solution pour le soleil est une protection extérieure horizontale : en hiver la lumière rentre, en été, le soleil est plus haut, il est bloqué par la protection solaire.