👜 Faire fructifier son coussin de sécurité

+ une grande surprise la semaine prochaine ?

Bonjour,

Comment vas-tu ?

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Si tu aimes cette édition et ce que je partage, alors tu peux cliquer sur le cœur ❤️ (en haut). Cela m’aide vraiment dans mon rêve d’éducation financière. Merci pour ton précieux soutien.

De mon côté, je me reconnecte quelques heures le temps d’écrire cette édition. Les derniers jours se sont superbement bien déroulés, toujours bien entouré par des paysages magnifiques :

Si ce n’est pas déjà fait, tu peux aussi :

Découvrir mes services autour de l’éducation financière (coaching personnalisé, formation familiale, workshop en entreprises, conférences, ...) → j’ai accompagné plus de 510 personnes

Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

Rejoindre + 3725 lecteurs de mon livre Bien débuter en Bourse 📖 (ou l’offrir à tes amis, membres de ta famille ou encore certains collègues)

Allez, c’est parti.

Au sommaire de cette édition 🔍

Semaine #31 - Je n’ai rien suivi, est-ce grave ?

Mes conseils de la semaine - Plusieurs conseils utiles

Analyse d’un portefeuille - Celui de Pierre

La MinutEduc - L’effet LOTO

Mon portefeuille - J’ai 170 000 euros en Bourse, veux-tu le détail ?

Quelques news sur La Bourse: Make it Easy

Mes prochaines conférences

⏳ Temps de lecture : 10 minutes 👀

🌎 Semaine #31- Je n’ai rien suivi, est-ce grave ?

En commençant l’écriture de cette newsletter, je n’ai aucune idée du comportement des marchés financiers la semaine dernière. Alors, je découvre comme toi que la semaine dernière fut assez volatile, ce qui est une bonne chose pour les investisseurs qui ont acheté en début de mois puisqu’ils ont probablement acheté moins cher que fin juillet.

Après 7 mois très haussiers (près de +20% pour le S&P 500 et + 18% pour l’Europe), une petite bulle d’air était peut-être nécessaire.

Les performances sont toujours excellentes depuis le 1er janvier :

+17.47% pour le S&P 500 (en noir)

+14.34% pour l’Eurostoxx 50 (en orange)

+13.32% pour le MSCI World (en vert)

+8.48% pour le MSCI EM (marchés émergents, en mauve)

+6.22% pour l’or (en jaune)

-2.63% pour le MSCI China (en rose)

🔑 Mes conseils de la semaine - Plusieurs conseils utiles

Cette semaine, je t’ai préparé à l’avance quelques conseils pour que tu puisses les appliquer à ta situation durant la période estivale, période où tu as peut-être un peu plus de temps pour t’occuper de tes finances.

4 conseils si tu investis via ton banquier

Près de 30% des personnes qui lisent ma newsletter passent par un gestionnaire pour une partie (ou la totalité) de leur portefeuille. Alors, il m’a semblé utile et pertinent de te partager mes 4 conseils si toi aussi tu passes par ton banquier/gestionnaire pour investir en Bourse. Et si ce n’est pas toi, alors peut-être que cela sera utile pour tes parents, tes amis et même tes collègues :

1) Ouvrir un compte chez un courtier en ligne

Cela te coûtera beaucoup moins cher qu'une banque classique. En résumé, c’est:

Des frais de courtage - élevés

Pas de droits de garde

Facilité d'exécution

Si tu veux un comparatif entre plusieurs plateformes d’investissement, tu peux regarder la vidéo que j’ai faite sur le sujet (vidéo dispo ici). Je te donnerai aussi accès à mes slides et fichier Excel (il suffit d’un commentaire sous la vidéo et de m’envoyer un e-mail).

De mon côté, tu le sais déjà mais j'investis tous les mois via Trade Republic.

2) Investir dans des ETF

Un ETF coûte en moyenne 0.2 à 0.4% par an. Probablement, 5 à 10x moins cher qu'un fonds de ta banque.

Moi, j'investis tous les mois dans des ETF. J’en parle régulièrement dans cette newsletter.

3) Arrêter le trading

Acheter et vendre rapidement, cela ne marche pas 99% du temps.

Cela peut coûter cher en frais de courtage.

Mais aussi en taxes.

Moi, j'ai arrêté le trading en 2015 après avoir perdu 60% de mes investissements. Cela m’a calmé directement.

4) Investir dans des ETF capitalisants

Un ETF qui ne distribue pas de dividende permet de:

- ne pas avoir de frottement fiscal

- grandir plus vite à long terme

Moi, j'investis uniquement dans des ETF qui capitalisent.

Optimise ton coussin de sécurité

Ensuite, comme moi, tu as peut-être envie de faire fructifier ton coussin de sécurité. Pour rappel, le coussin de sécurité se trouve entre 6 mois de dépenses nettes et 12 mois de salaire net. Par exemple, si tu gagnes 2500 euros nets et que tu en dépenses 1500 euros (par mois), alors ton coussin devrait se situer entre 9 000 euros et 30 000 euros. Bien entendu, ce n’est qu’une fourchette large, alors à toi de faire ta part du boulot et de voir ce qui est le plus optimal dans ta situation.

Ensuite, 3 options se dressent à toi pour faire fructifier un peu ton coussin de sécurité:

1) Compte épargne / Livret A

Prends une partie de ton coussin de sécurité et mets la sur un compte épargne ou livret A. Là, tu pourras gagner environ 2 à 3%/an.

2) Compte à terme

L'autre partie, tu pourrais le déposer sur un compte à terme.

Par exemple:

- 3 mois

- 6 mois

- 12 mois

Là, tu pourrais dépasser les 3%. Et pour cela, tu dois contacter ta banque pour connaitre les conditions actuelles.

Mais ton argent peut être "bloqué" pour 3, 6 ou 12 mois.

3) Obligations

Elles sont trop risquées à mon goût.

Ce n'est pas du sans risque.

C'est plus risqué qu'un compte à terme (où vous avez la garantie des 100 000 euros).

Comment investir pour ses enfants ?

Nicolas m’a posé la question récemment. Je l’ai invité à relire mon édition du 4 avril dernier sur le sujet → relire cette édition.

De mon côté, j’investis pour mes enfants pour qu'ils puissent:

- faire des études

- étudier d'autres langues

- mener à bien un projet humanitaire

- créer une start-up durant leurs études

- partir à la conquête du Mont Cervin ou du K2

Ou d'autres projets qui ont du sens pour eux.

Peu importe ce qu'ils décideront.

Tant que cela leur parle.

L'argent va leur permettre de réaliser des projets.

Ce n'est qu'un moyen.

Pas une fin.

Finalement, et si l'argent n'était qu'un accélérateur de projets qui ont du sens pour nous ? 💡

💳 Analyse d’un portefeuille - Pierre et son portefeuille

Si tu lis ma newsletter depuis longtemps ou mes posts sur les réseaux sociaux, tu sais que je parle régulièrement de portefeuilles que j’ai eu la chance d’analyser. Et j’essaie de résumer mes apprentissages/réflexions pour que tout le monde puisse en profiter.

Alors, je teste un nouveau format pour cette section, et puis on verra ce qu’il en ressort. Ici, je vais analyser le portefeuille de Pierre:

Je lui ai dit mes 4 vérités lors de mon rendez-vous chez lui:

1) Faible diversification

Il n'est presque pas exposé en Europe. Ni sur les pays émergents.

2) Stop au stock picking

Sélectionner des actions dans lesquelles investir, c'est compliqué.

Plus de 90% des analystes financiers se trompent.

Lui, il n'est pas analyste financier.

Pourtant, plus de 20% se trouvent dans des actions individuelles (Apple, Microsoft, LVMH, L’Oreal, et Lotus).

3) Trop d'ETF sectoriels

Ici, c'est presque 50%.

Pour moi, max 20% dans des ETF sectoriels.

Et un minimum de 80% dans des ETF généraux.

4) Pas assez de recul

Dans son fichier Excel, il reprend les performances des ETF et sociétés depuis 2016.

Il ne prend pas en compte le krach boursier de 2007-2009.

Ni celui de 2000 à 2002.

Croire que le marché va encore gagner 12-14-16% par an sur les 10 prochaines années est quelque peu déroutant.

🔎 La MinutEduc - L’effet LOTO

Ce biais se caractérise par la tendance à accepter une situation dans laquelle il y a une forte probabilité d’une petite perte et une petite probabilité d’un gros gain. Comme son nom l’indique, c’est ce qui se cache derrière toutes les loteries.

Quelles sont les chances de gagner à l’EuroMillions ? Une sur 140 millions. Pourtant, lors de chaque tirage, entre vingt et cinquante millions de personnes jouent.

Au niveau des investissements, en janvier 2018, je décide d’investir dans une cryptomonnaie. Je suis les recommandations d’un ami qui côtoie ce monde depuis cinq ans en pensant que suivre les conseils d’un expert en vaut la peine. Je choisis l’Enjin Coin, une cryptomonnaie que je ne comprends pas et qui ne m’intéresse pas. Je décide d’investir 200 euros, somme que je suis prêt à perdre totalement, en espérant multiplier mon capital par dix. Au début, je suis son évolution, puis, comme je porte peu d’intérêt aux cryptomonnaies, de moins en moins. Entre janvier 2019 et août 2021, j’ai complètement oublié que je détiens cette cryptomonnaie. C’est en voyant une publicité sur Internet que je m’en rappelle. Après m’être connecté sur une plate-forme en ligne, je me rends compte que mon investissement vaut 1 300 euros. Je décide de ne pas vendre tout de suite, car j’observe à quel point c’est volatil, montant quelques jours pour atteindre 1 800 euros puis redescendant quelques jours pour toucher 1 000 euros. Je prends du recul et me souviens combien les émotions sont très destructrices de valeur pour les investissements. Je décide alors de la revendre et de réinvestir en Bourse les 1 765 euros.

Si tu investis dans quelques actions en direct, prends le temps de te poser les questions suivantes :

Suis-je en train de jouer à pile ou face en investissant dans cette action ? ;

Mon portefeuille est-il bien diversifié en matière de zones géographiques, de secteurs, de devises et même de classe d’actifs ? ;

Est-ce que j’investis dans cette action pour « faire un coup », c’est-à-dire pour engranger un bénéfice rapidement ? Ou alors parce que j’ai fait une vraie et longue analyse de la société ? ;

Quel est mon horizon d’investissement pour cette action ?

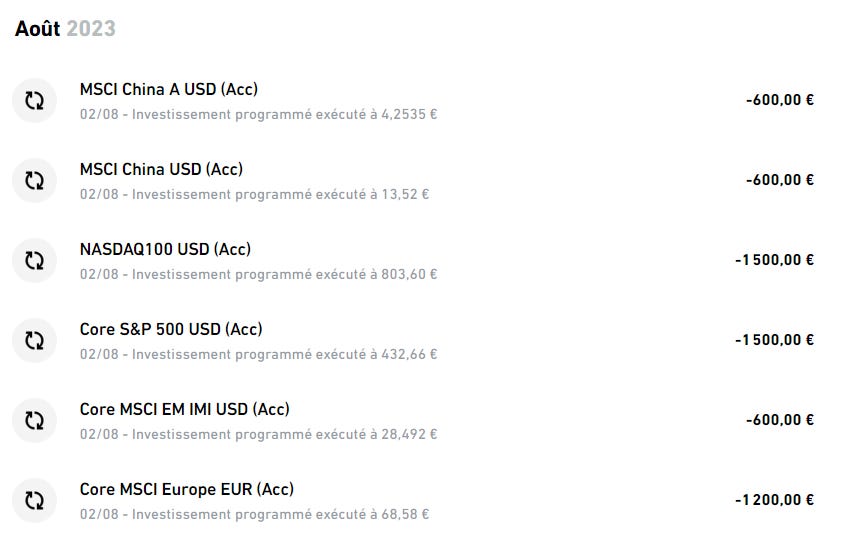

💰 Mon portefeuille - J’ai 170 000 euros en Bourse, tu veux le détail ?

La semaine dernière, comme au début de chaque mois, j’ai investi 6000 euros dans 6 ETF via Trade Republic :

J’ai choisi ce courtier pour mes investissements mensuels en ETF car:

Je n’ai pas de frais de courtage

Je peux automatiser mes investissements

J’évite le risque d’oubli ou d’erreur opérationnelle

Je peux investir à partir de 1 euro par mois, ce qui est super accessible

Si cela a du sens pour toi et que les investissements mensuels en ETF sont appropriés dans ta situation, alors tu peux ouvrir un compte chez Trade Republic en cliquant ICI.

PS: Je gagne quelques euros si tu ouvres un compte et si tu commences à investir via Trade Republic.

PS 2: Voici leur code ISIN si tu veux faire tes propres recherches pour savoir s’ils correspondent à tes besoins:

IE00B5BMR087

IE00B4K48X80

IE00BKM4GZ66

IE00B53SZB19

LU0514695690

IE00BQT3WG13

PS 3: J’ai aujourd’hui 170 000 euros en Bourse. Début d’année, c’était environ 110 000 euros. J’ai investi plus de 40 000 euros en Bourse et fais des plus-values (non réalisées) de l’ordre de 20 000 euros. Et si je te partageais la liste de mes investissements la semaine prochaine, qu’en penses-tu ?

📰 Quelques news sur La Bourse: Make it Easy

La semaine dernière, pendant que j’étais au milieu de la nature, 2 personnes supplémentaires ont décidé d’investir dans ma formation digitale (plus d’infos ici 👉 4 semaines pour bien débuter en Bourse).

Ensuite, je suis tellement content car ma dernière vidéo YouTube (sur le décorticage du S&P 500) a l’air de plaire à beaucoup de personnes:

Tu peux regarder la vidéo en cliquant ici. Tu peux aussi laisser un commentaire et t’abonner à ma page YouTube.

Enfin, ces vacances-ci, je ne lis pas les commentaires sur mes posts sur les réseaux sociaux. Car je sens que mon cerveau a besoin de déconnecté. Si je suis sur les réseaux sociaux, il ne déconnecte jamais. Et ce n’est pas bon. Alors, je programme des posts et je réagis plus tard. Je sens que c'est vraiment meilleur pour ma santé mentale et pour les moments de qualité que je passe en famille.

🎤 Mes prochaines conférences

La rentrée se prépare tout doucement. Je te tiens au courant dès que possible.

Un immense merci 🙏

Voilà, c’est tout pour cette édition hebdo que tu reçois tous les mardis.

Cela t’a plu ? Tu peux me donner ton feedback si tu le souhaites.

Un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

A bientôt,

Greg

PS: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Bonjour Grégory, bon retour post vacances, petite question est-il encore opportun d'investir dans les EFT de ton portefeuille et dans quelles proportion pour chaque ligne?

D'avance merci