🏛 Faillites en cascade de plusieurs banques américaines

Les leçons que j'en tire et les 4 conseils que je te partage

Bonjour,

J’espère de tout cœur que ta journée a bien commencé.

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Cette édition va être très dense, vu l’actualité du moment et les nombreux messages que j’ai pu recevoir ces derniers jours. Alors, un immense merci de prendre le temps de me lire ❤️.

De mon côté, je me suis amusé ces derniers temps à faire quelques photos de moi que vous allez retrouver sur les réseaux sociaux. Voici un petit échantillon de certaines d’entre elles :

Si tu aimes cette édition et ce que je fais (ou même mes photos), alors tu peux cliquer sur le cœur ❤️ (en haut), ça m’aide vraiment à me soutenir. Merci beaucoup.

Si ce n’est pas déjà fait, tu peux aussi :

Rejoindre + 2842 lecteurs de mon livre Bien débuter en Bourse 📖 (ou l’offrir à tes amis, membres de ta famille ou encore certains collègues)

Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse

Me contacter pour savoir comment j’ai accompagné + 260 personnes en formation

Allez, maintenant c’est parti 😀.

Au sommaire de cette édition 🔍

Semaine #10 - Les marchés chutent suite à la faillite de plusieurs grosses banques américaines

Mes conseils de la semaine - Comment naviguer dans ces temps incertains ?

Un outil utile - Pour déterminer l’impact des frais sur ton portefeuille

La MinutEduc

Mon portefeuille

Quelques news sur La Bourse: Make it Easy

Mes prochaines conférences - Fin mars, c’est intense

⏳ Temps de lecture: 16 minutes (oups, désolé si c’est un peu long)

🌎 Semaine #10 - Les marchés chutent 📉

Résumé de la faillite de Silicon Valley Bank

Le réveil est difficile pour certains investisseurs. Pourquoi ?

Car la banque Silicon Valley Bank (SVB) a fait faillite.

Mais qui est cette banque ? Cette banque, peu connue du grand public, est une banque basée en Californie et qui est focalisée sur les start-ups. Cela signifie que son cœur de métier est le suivant: des prêts aux entreprises technologiques, aux sociétés qui font du Venture Capital et aux entrepreneurs. Elle a été créée en 1984.

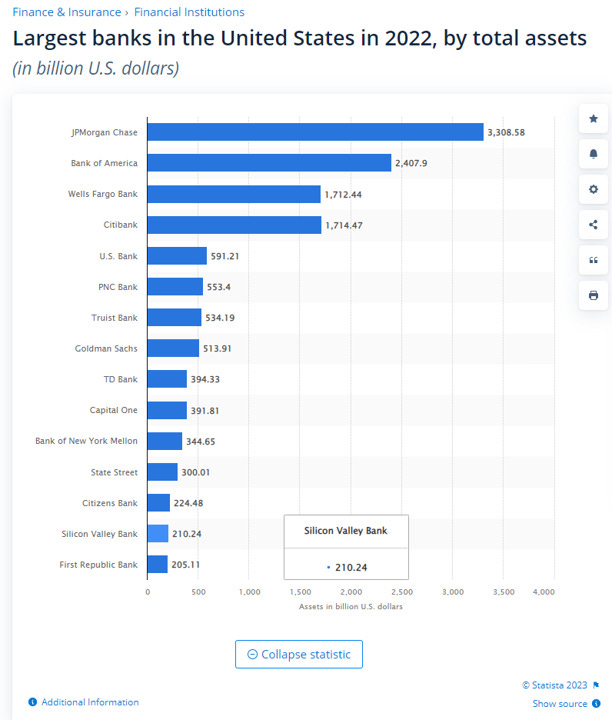

Entre 2019 et 2021, vu que le secteur technologique a eu le vent en poupe, ils en profitent et les dépôts de SVB passent de $ 61 milliards à $ 189 milliards. D’ailleurs, en termes de taille, c’est une des 15 plus grandes banques américaines selon Statista:

A la fin de l’année 2022, SVB avait plus de $ 160 milliards de dépôts. Comme les autres banques, SVB a placé ses dépôts pour essayer d’avoir un rendement supérieur au rendement qu’elle proposait à ses épargnants. Environ $ 90 milliards ont été placés dans des Mortgage-Backed Securities (obligations adossées à des créances immobilières. Acheter des MBS, c’est comme prêter de l’argent à des personnes qui veulent acheter de l’immobilier) et $ 30 milliards dans des obligations d’Etat américain (US Treasuries). Mais 97% de ces MBS ont une durée de 10 ans et un rendement de 1.64%. Et c’est là que cela fait mal.

Car les taux d’intérêt ont fortement augmenté depuis 18 mois. Vu que les taux d’intérêt augmentent, il y a une diminution significative de la valeur des investissements de SVB (c’est lié au risque de taux des obligations, que j’expliquerai ci-dessous dans la MinutEduc). A titre illustratif, depuis début 2022, vu que les taux d’intérêt pour l’ensemble des obligations des Etats-Unis sont passés de 1% à 4% environ, cela a entrainé une diminution du prix des obligations de plus de 12%:

D’après les informations que j’ai pu lire, le portefeuille de SVB a baissé de 15% en 2022, ce qui correspond à environ $ 16 milliards. Presque le capital de la société… A ce moment-là, cette perte de 16 milliards $ est une perte non-réalisée, c’est-à-dire que SVB n’a pas acté les pertes en vendant les MBS ou les obligations d’Etat américain.

D’ailleurs, si la situation était restée comme elle était (càd des pertes non-réalisées par SVB), cela n’aurait pas été trop grave… Par contre, SVB a été forcée de vendre des obligations à perte. Pourquoi ?

Car les clients de SVB n’arrivaient plus à lever autant de fonds que par le passé et donc leurs dépôts ont ralenti. Ces mêmes clients ont décidé d’utiliser le cash déposé chez SVB pour financer leur activité commerciale. Ils ont donc commencé à retirer l’argent de SVB depuis quelques semaines.

Mais tout bascule ce jeudi 9 mars 2023. A ce moment-là, la banque souhaite se séparer de 21 milliards de MBS pour faire face à des retraits plus élevés que la moyenne. Mais vu qu’ils ont baissé en valeur, cela entraine une perte sèche de $ 1.8 milliards pour SBV. La banque n’est pas capable d’assumer cette perte et elle annonce qu’elle cherche à faire une augmentation de capital de l’ordre de 2.25 milliards $. La nouvelle se propage très rapidement et ,en 24 heures, les clients de SVB paniquent et retirent pour plus de 42milliards $ en 24 heures. Oui mais, SVB n’a pas assez de liquidités pour honorer les retraits.

En une seule journée, l’action SVB perd 40%. Et les banques américaines ont chuté fortement de plus de près de 7%. Ce n’était plus arrivé depuis près de 3 années (juin 2020). Pourquoi ? Car les craintes d’un risque systémique bancaire étaient bien présentes.

Vendredi, le titre continue à chuter (-60%). La situation ne s’améliore pas et personne n’est prêt à racheter la société. Alors, le régulateur américain intervient, prend le contrôle des dépôts et ferme la banque. Le week-end fut chargé pour les autorités de régulation. En effet, plusieurs choses ont été mises en place:

Fermeture de la Signature Bank dimanche, faisant d’elle la troisième plus grande faillite d’une banque aux Etats-Unis ;

Les épargnants de SVB et de Signature seront entièrement remboursés (même au-delà de la protection US allant jusqu’à 250 000€) vu le risque qui pesait sur le système financier ;

Les banques américaines peuvent demander à la Fed (Banque Centrale Américaine) un prêt d’urgence s’il y a un risque de retraits importants de leurs clients, de sorte à éviter qu’une banque soit à nouveau obligée de vendre rapidement des actifs durant des périodes de stress.

Le double choc (i) des pertes liées aux obligations et (ii) du retrait massif des épargnants a porté un coup fatal à SVB, qui représente la deuxième plus grande banque qui fait faillite dans l’Histoire des Etats-Unis.

Le lundi 13 mars, lors de l’ouverture des bourses américaines, de nombreuses actions de banques régionales ouvraient en forte chute (-80% pour la Western Alliance Bank par exemple). Pourquoi ? Car les investisseurs ont peur d’un nouveau bank run, c’est-à-dire qu’ils ont peur que les Américains retirent leur économie en masse de leur banque régionale et que cette dernière ne soit pas capable d’assurer les retraits massifs.

Alors, qu’est-ce qui a été défaillant chez SVB ? 4 éléments sont clairs:

Une mauvaise gestion de risques → SVB avait plus de 50% de ses dépôts investis dans des MBS (maturité moyenne de 10 ans) ;

Appât du gain → En 2018, SVB avait la majorité de ses investissements dans des obligations dont la maturité était inférieure à 1 ans. En 2023, la donne a changé puisque c’était supérieur à 10 ans ;

Peu contrôlée → La Banque n’était pas soumise aux stress tests de la Banque Centrale Américaine ni aux tests de liquidité de la BIS (Bank for International Settlements, ou également appelée la Banque Centrale des Banques Centrales) ;

Peu diversifiée → La Banque était trop exposée à un seul secteur (la tech).

Et si la situation se propageait à d’autres banques américaines ? Imaginons la situation suivante: les banques américaines sont forcées de vendre leurs investissements qui sont en perte et donc d’acter les pertes non-réalisées. D’après l’analyse faite ce week-end par un analyste de JPMorgan, les banques américaines seraient capables de surmonter cela grâce à leur solide structure de capital:

Alors, il est vrai qu’il est difficile de connaître la suite des évènements. Aujourd’hui, elle n’est en rien comparable à la faillite de Lehman Brothers. Mais quid de demain ?

Je n’en sais rien (restons humble) et je ne me risquerai pas à sortir une quelconque boule de cristal pour essayer de prédire l’avenir totalement imprévisible.

Par contre, je vais m’essayer à vous partager les leçons que j’ai envie de tirer pour le futur:

Difficulté à prédire → En fait, il est impossible de savoir d’où viendra la prochaine grande crise. Nous aimerions tous savoir et être capables de prédire, mais il faut garder une certaine humilité. Il y a quelques jours, personne ne connaissait SVB. Moi le premier ;

Interventionnisme → En 3 jours, les autorités de contrôle ont pris la main sur SVB et Signature Bank, en garantissant tous les dépôts, même au-delà de la limite des 250 000$. Du jamais vu, surtout à cette vitesse. La Fed (la Banque Centrale Américaine) annonce le nouveau mécanisme de prêt, garanti par le département du Trésor. A hauteur de $ 25 milliards. Tout est fait pour rassurer les clients de toutes les banques aux Etats-Unis ;

Difficulté à comprendre → Le secteur financier est un secteur très difficile à comprendre. Dans un tel contexte, il vaut mieux ne pas investir dans des actions de sociétés financières en direct mais il vaut mieux privilégier des fonds d’investissement (passifs et/ou actifs en fonction de vos préférences) ;

Et en Europe ? → A-t-on une idée de la santé financière des banques, compagnies d’assurances et fonds de pension qui investissent fortement dans des obligations ? Cela serait intéressant de creuser.

Et l’impact sur les marchés ?

Au niveau des obligations, elles ont vu leur taux fortement diminuer puisque les investisseurs se sont réfugiés vers cette classe d’actifs. Comme souvent lorsqu’il y a un stress sur les marchés financiers. A titre d’illustration, alors que le taux d’une obligation US à 10 ans était d’environ 4.10% il y a quelques jours, le voici aux alentours de 3.5%:

Et pour le reste, on peut voir que les actions ont chuté depuis une semaine (-5% pour les US et l’Europe, -7% pour la Chine) et que l’or (en jaune) a fortement rebondi (+3.61%). Mais la plupart des bourses restent dans le vert depuis le 1er janvier:

+7.99% pour l’Eurostoxx 50 (en orange)

+4.93% pour l’or (en jaune)

+1.85% pour le MSCI World (en vert)

+0.42% pour le S&P 500 (en noir)

+0.14% pour le MSCI EM (marchés émergents, en mauve)

-1.43% pour le MSCI China (en rose)

🔑 Mes conseils de la semaine

Reste calme

Qu’il vente, pleuve ou qu’il neige fortement, il faut rester calme. En Bourse, c’est pareil.

Pourquoi rester calme est la bonne stratégie ? Pour 4 raisons:

Investir en Bourse = minimum 10 ans. On n’investit pas en Bourse pour 3 ou 5 ans. On investit en Bourse pour longtemps. Minimum 10 ans. Imaginons Jean qui, en mars 2000, investit 10 000 euros dans un ETF qui suit le MSCI World (en dollars et hors dividendes). En mars 2003: son portefeuille est à -48%. En novembre 2006, c’est-à-dire 80 mois après son investissement, son portefeuille repasse la barre des 10 000 euros. Même chose pour le plus haut d’octobre 2007, où il a fallu attendre 78 mois pour retrouver ce niveau après la crise des subprimes ;

Mettre tout en cash = ERREUR. Pourquoi ? Car on ne sait pas si cela va encore chuter de 20% ou si cela va remonter. Surtout, si tu vends tout, tu ne sauras pas quand revenir sur les marchés financiers. Car tu vas associer la Bourse à une émotion négative. Hors, on sait que 65% des meilleurs jours en Bourse ont lieu durant les deux semaines qui suivent les moments les plus volatils. En d’autres termes, c’est au milieu de la tourmente financière que, après des journées à -5 %, -7 % ou encore -10 %, les marchés se reprennent très vite et très fort. Si tu loupes ces journées, alors c’est extrêmement destructeur de valeur à long terme pour ton portefeuille. Souviens toi aussi de la célèbre phrase de Peter Lynch “Far more money has been lost by investors preparing for corrections, or trying to anticipate corrections, than has been lost in corrections themselves.” ;

La volatilité fait partie de l’équation. Il y a eu des faillites de banques par le passé. Il y en aura encore. Il y en a eu 513 entre 2009 et 2023, et la Terre a continué de tourner :

Le temps = argent, alors sois patient. Car 70% des années, l’indice MSCI World (représentant l’évolution boursière de 1600 sociétés présentes dans 23 pays développés, pour en savoir plus c’est ICI) a une performance positive. 95% des périodes de 10 ans de l’indice MSCI World se sont soldées par une performance annualisée positive. 100% des périodes de 20 ans ont eu des performances annualisées positives. Alors, au plus grand ton horizon d’investissement est, au plus grande est la probabilité d’avoir des rendements positifs.

Mon ETF est-il capitalisant ou distribuant ?

Il y a quelques jours, Benjamin m’envoie la question suivante:

Bonjour Grégory,

Merci pour ton super boulot.

J'ai une question pour toi.

J'ai investi dans les ETF suivants sur boursorama (LYXOR MSCI WOR PEA & LYXOR W WATER PEA) et je n'arrive pas à savoir s’ils sont capitalisants ou distribuants. Serais-tu en mesure de me dire comment le voir ? Par ailleurs, s’ils sont (ou l'un d'eux) capitalisants, sais-tu où je serais en mesure de voir les dividendes réinvestis ?

Bien à toi et bonne journée,

Benjamin

Alors, je lui ai donné la marche à suivre:

Va sur le site www.justetf.com → clique sur ETF screener → tape le code ISIN en haut (FR0011869353) → clique dessus → analyse la page de l’ETF:

Le site internet justetf.com est une vraie pépite d’informations.

🧰 Un outil utile pour déterminer l’impact des frais sur ton portefeuille

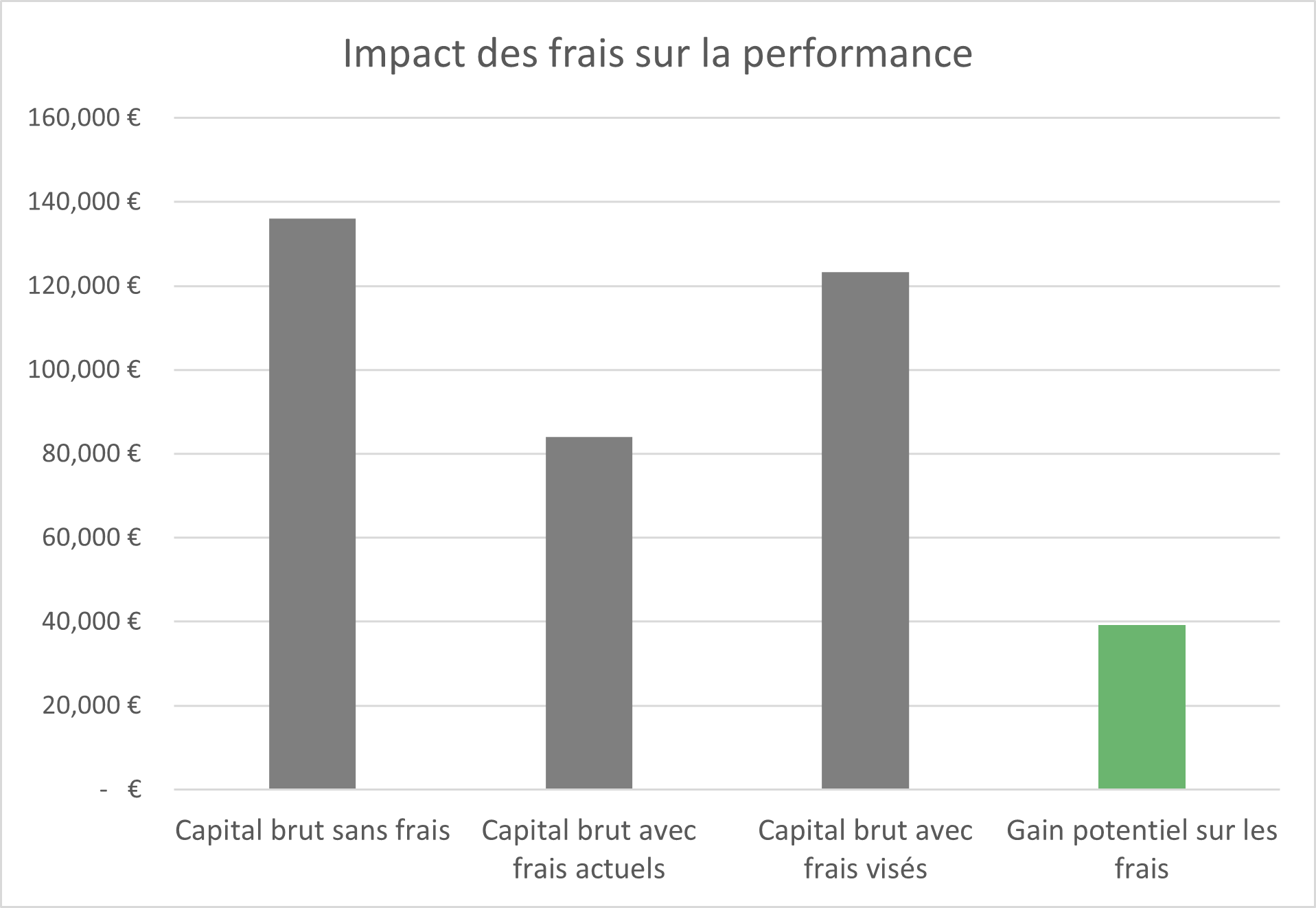

Il y a quelques jours, Mattéo me contacte pour me dire qu’il y avait une faute dans un de mes fichiers Excel que je mets gratuitement à ta disposition ici. Et il avait raison. Alors, je viens de te le mettre à jour et de l’améliorer grâce à lui (encore merci Mattéo):

Tu vas pouvoir faire tes propres simulations en fonction des frais actuels, des frais que tu vises et des montants que tu peux investir.

Si tu souhaites t’amuser → lien vers le simulateur🖐️ (inscris-toi → va dans le cours → clique sur “Impact des frais” dans la partie Outils financiers 📊 à gauche).

🔎 La MinutEduc

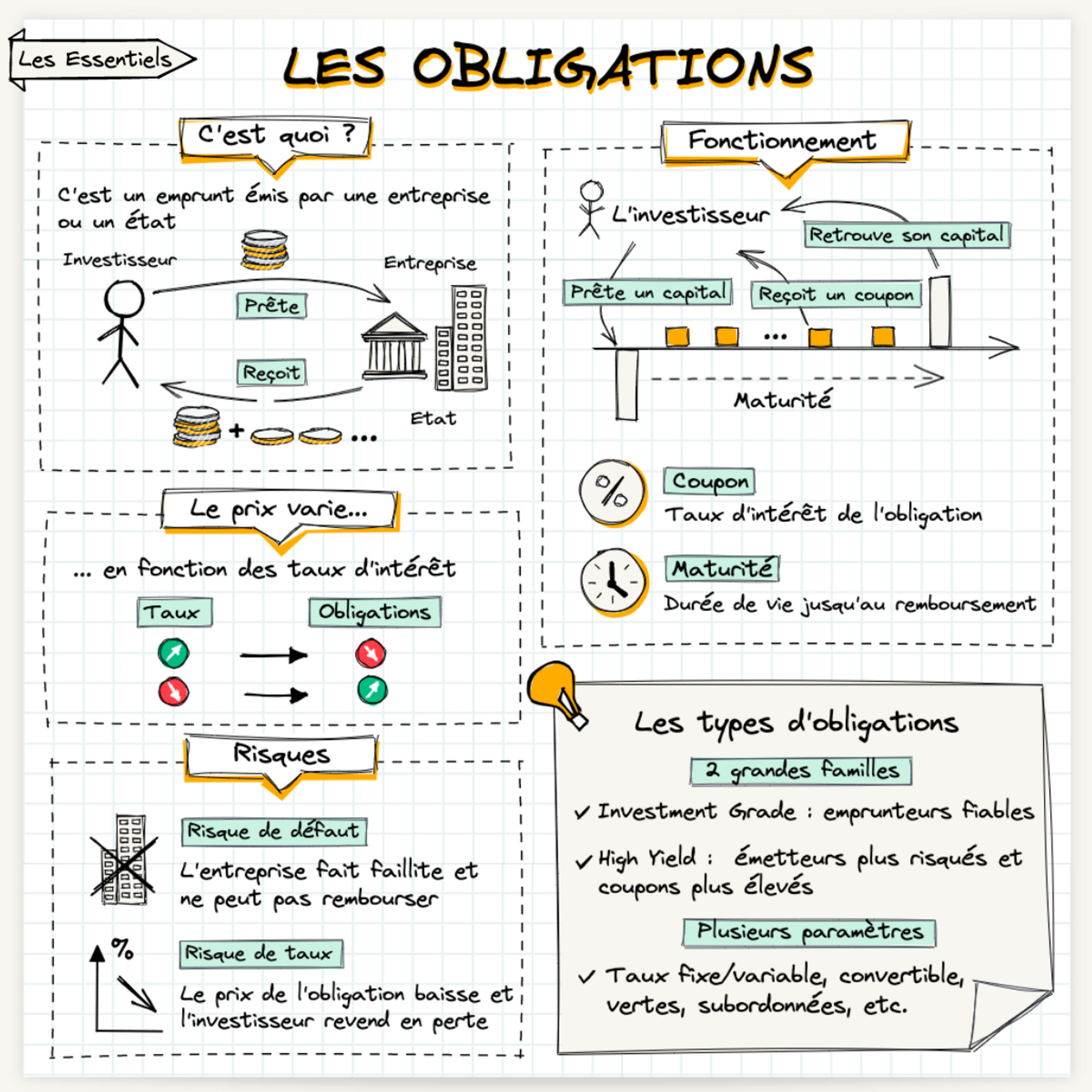

Risque de taux et duration

Alors, qu’est-ce que la duration ?

Avant de définir, j’ai envie de resituer le cadre avec la feuille volante de mon ami Guillaume Simonin (inscris-toi à sa newsletter ici):

Tout d’abord, il est important de comprendre que le prix des obligations varie en fonction des taux d’intérêt. Si les taux augmentent, alors la valeur d’une obligation baisse. Si les taux diminuent, alors le prix d’une obligation augmente.

Pourquoi ? Si les taux augmentent, alors les nouvelles obligations émises auront un taux plus élevé. Les investisseurs vont donc décider de vendre les obligations anciennes au profit des nouvelles obligations, ce qui entraine une diminution du prix de ces anciennes obligations. Car les nouvelles obligations ont un taux de rémunération plus élevé. Par contre, c’est le contraire si les taux diminuent. Les anciennes obligations, plus rémunératrices, seront fortement recherchées et donc leur prix augmentera.

Alors, maintenant, tu as compris que si tu détiens des obligations, tu peux faire face au risque de taux, c’est-à-dire revendre des obligations à perte parce que les taux ont augmenté. Afin de savoir si ton portefeuille d’obligations va un peu (ou fortement) bougé en cas de hausse (ou baisse) des taux, il est important de comprendre le concept de duration.

C’est la sensibilité du prix d’un portefeuille d’obligations à une augmentation (ou diminution) des taux d’intérêt. Par exemple, si mon portefeuille a une duration de 8, cela signifie que si les taux d’intérêt augmentent de 1%, alors la valeur de mon portefeuille d’obligations va chuter de 8%. Au contraire, si les taux d’intérêt diminuent de 1%, alors mon portefeuille d’obligations prendra de la valeur (+8%).

Contagion - exemple avec le canal du crédit

Une grande partie de ma thèse de doctorat était consacrée à la contagion du système financier sur l’économie réelle. Que signifie le terme « contagion » ? Avec un système financier de plus en plus interconnecté et des économies de plus en plus dépendantes du système financier, nous avons observé qu’une instabilité financière, comme ce qui se passe aux Etats-Unis actuellement, pouvait impacter le fonctionnement général du système financier et menacer la croissance économique et le bien-être social.

Pourquoi ? Car la transmission d’un choc financier peut se faire via des canaux de transmission, comme le canal du crédit par exemple. L’image ci-dessous a pour objectif d’illustrer l’impact d’un système financier en stress sur l’économie réelle:

Les banques peuvent généralement avoir deux attitudes lors de périodes de stress:

Au vu de l’incertitude importante, elles diminuent les prêts aux sociétés et aux ménages car elles ont peur de ne pas être remboursées. Dès lors, les sociétés et les ménages diminuent respectivement leur investissement et leur consommation, ce qui affaiblit l’économie réelle ;

À cause de la fragilité du système, les banques peuvent également continuer à prêter à des entreprises et à des ménages mais à des taux plus élevés. Le plus souvent, les sociétés et les ménages ont donc tendance à moins emprunter, et donc moins investir et moins consommer. L’économie réelle s’en trouve alors affaiblie.

💰 Mon portefeuille

Si le marché chute de plus de 10% par rapport à mes achats mensuels d’ETF, alors je réinvestirai durant le mois de mars. Ce n’est pas encore le cas.

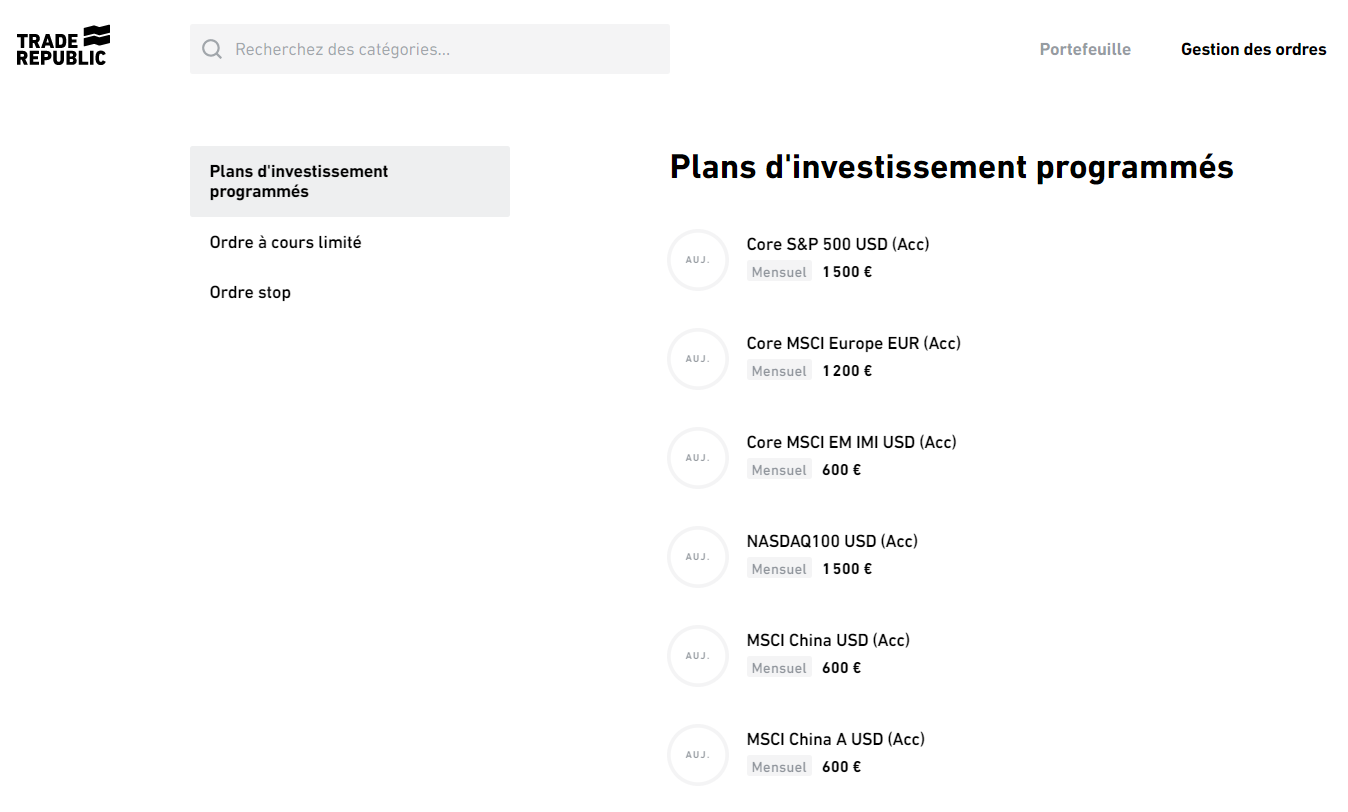

Pour rappel, j’investis tous les mois dans des ETF grâce à Trade Republic:

PS: Si tu veux investir tous les mois dans des ETF de manière automatique (pour maîtriser tes émotions) et gratuite en frais de courtage, tu peux ouvrir un compte en cliquant ici 👉ouvrir un compte Trade Republic.

PS important: Si tu ouvres un compte via ce lien, et que tu commences à investir, je toucherai quelques euros (je ne suis pas rémunéré pour écrire cet article, uniquement sur les ouvertures de compte).

PS pour les résidents belges. Il y a 3 démarches administratives à effectuer:

Comme tous les comptes ouverts ailleurs qu’en Belgique, tu dois déclarer ton compte au Point de Contact Central. Le lien est ICI . Préviens aussi ton comptable ;

Pour le paiement de la Taxe sur les Opérations de Bourse (TOB), tu dois remplir ce document (une fois par mois si tu investis 1x/mois) et puis payer la TOB. Le lien est ICI. Je peux t’envoyer un exemple si tu le souhaites ;

Déclarer les revenus mobiliers (dividendes, intérêts, …) liés à ce compte dans ta déclaration fiscale de l’année qui suit. Demande aussi à ton comptable.

📰 Quelques news sur La Bourse: Make it Easy

Il y a eu un avant et un après La Martingale (il suffit de cliquer ici pour réécouter l’épisode).

Depuis lors, c’est:

400 personnes qui ont téléchargé mes outils gratuits (> 1777 au total) ;

1 000 visites de mon site web par semaine ;

2880 personnes qui reçoivent ma newsletter (entre 30 et 50 personnes par jour) ;

Presque 2842 livres vendus (à fin janvier) et deux belles commandes de 40 et 100 exemplaires en perspectives de mes conférences des prochaines semaines (lire ci-dessous 👇).

J’ai aussi eu la confirmation d’un article dans un célèbre magazine français au mois de mars. Je te partage le lien dès qu’il est sorti.

🎤 Mes prochaines conférences

Alors, sors ton agenda et note ce qui t’intéresse. Cela serait sympa de se voir lors de l’une de mes conférences, qu’en penses-tu ?

Mardi 21/03: Conférence dans une école secondaire à Nivelles (Belgique)

Mardi 21/03: Conférence “Investir en période d'inflation : réussir votre portefeuille en 2023” - The Gate (espace de coworking à l’Axisparc de Mont-Saint-Guibert (Belgique) → Inscris toi ici

Mercredi 22/03: Workshop “Investissez en Bourse et devenez actrice de votre matrimoine” - pour les membres du Club L (à Bruxelles)

Vendredi 31/03: Conférence “La bourse, c'est easy!” lors la WoWo Academy - Bruxelles → Inscris toi ici

Jeudi 06/04: Conférence “Survivre à l'inflation : et si j'investissais en Bourse ? 📈💰” - Conférence au coworking Le HUB (Tinlot, Belgique) → Inscris toi ici

Lundi 24/04 - Conférence-débat avec Bruno Colmant et Philippe Ledent, animé par Amid Faljaoui sur le thème suivant “Où va l’économie mondiale ? Comment les dirigeants d’entreprises et les épargnants doivent-ils réagir à un moment où les repères du passé ont volé en éclat ?” - Cercle de Wallonie (Frameries, Belgique) → Inscris toi ici (code: GregCW23 si tu souhaites avoir cela au prix d’un membre)

Un immense merci 🙏

Voilà, c’est tout pour aujourd’hui. Je sais, c’était un peu long. Mais j’avais beaucoup de choses à te dire.

Alors, un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

A bientôt,

Greg

PS: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

Cliquer sur le cœur ❤️ (en haut), ça m’aide à me soutenir (si tu ne l’as pas encore fait)

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Hello Greg, j'ai compris dans ce tuto (c'est également indiqué dans ton livre il me semble - que je recommande autour de moi by the way :-) que lorsque le marché baisse de 10% par rapport à ton précédent achat d'un ETF, tu réinvestis immédiatement dans cet ETF le montant que tu prévoyais d'investir dedans le mois suivant. Ai-je bien compris? Cette approche me semble intéressante, et j'aimerais la répliquer dans mon Trade Republic. Y a-t-il un moyen d'automatiser ça? Ou y a-t-il un moyen de programmer des alertes quand le marché baisse? Si ce n'est pas possible d'automatiser, comment procèdes-tu pratiquement? Tu annules ton investissement programmé, puis tu investis manuellement, puis tu reprogrammes ton investissement programmé à partir du mois suivant?