🤔 Dans quoi investir 10 000 euros ?

En fonction de ton horizon temporel.

Bonjour,

J’espère que tu vas bien.

Je suis ravi de te retrouver dans cette nouvelle édition des Tutos de Greg 💰. Si tu aimes cette édition et ce que je partage, alors tu peux cliquer sur le cœur ❤️ (en haut). Cela m’aide vraiment. Un grand merci pour ton soutien.

De mon côté, je me réjouis de partir dans 10 jours en vacances pour voir l’océan et profiter du soleil (direction Biscarosse). Car les dernières semaines ont été bien chargées, avec notamment ma première masterclass qui s’est déroulée mardi dernier. C’était intensif (près de 3 heures) mais je suis super heureux d’avoir pu aider 50 personnes en une seule soirée.

Ah oui, et hier quelque chose de spécial s’est passé dans mon garage:

Mais je ne peux pas encore t’en dire plus … Rendez-vous dans quelques semaines pour voir la surprise.

Si ce n’est pas déjà fait, tu peux aussi :

Revoir le replay de ma masterclass (+ slides) - Choisir les meilleurs ETF pour son portefeuille

Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google avec plus de 50 avis)

Découvrir mes autres services autour de l’éducation financière (coaching personnalisé, formation en entreprises, ...) → j’ai accompagné plus de 425 personnes

Me suivre sur YouTube, LinkedIn, Facebook et Instagram → On est plus de 15 000 personnes

Rejoindre + 3475 lecteurs de mon livre Bien débuter en Bourse 📖 (ou l’offrir à tes amis, membres de ta famille ou encore certains collègues)

Allez, je commence maintenant.

Au sommaire de cette édition 🔍

Semaine #22- Je n’ai pas suivi l’actu. Est-ce grave docteur ?

Mes conseils de la semaine - Dans quoi investir 10 000 euros en fonction de ton horizon de temps ?

Un outil utile - Revois cette vidéo.

La MinutEduc - KIID + factsheet, quèsaco ?

Mon portefeuille - Je fais le point sur juin 2023

Quelques news sur La Bourse: Make it Easy

Mes prochaines conférences

⏳ Temps de lecture: 17 minutes

🌎 Semaine #22 - Je n’ai pas suivi l’actu. Est-ce grave docteur ?

La semaine dernière, je n’ai pas du tout suivi l’actualité des marchés financiers. Est-ce grave ? Pas spécialement, car tu sais que j’investis à long terme peu importe l’actualité macro-économique et financière.

Depuis le 1er janvier :

+13.17% pour l’Eurostoxx 50 (en orange)

+11.74% pour le MSCI World (en vert)

+11.31% pour le S&P 500 (en noir)

+7.53% pour l’or (en jaune)

+4.43% pour le MSCI EM (marchés émergents, en mauve)

-5.72% pour le MSCI China (en rose)

🔑 Mes conseils de la semaine - Dans quoi investir 10 000 euros en fonction de ton horizon de temps ?

Il y a 10 jours, j’ai été contacté par Muriel Michel, journaliste au journal L’Echo. Elle souhaitait avoir ma contribution pour un dossier spécial qui est sorti ce week-end. Pour la remise en contexte, l’idée de base était d’identifier un investissement idéal en fonction de l’horizon d’investissement d’un investisseur. Vu que j’étais limité en mots, je ne pouvais pas tout dire.

Ici, je ne suis pas limité dans le nombre de mots. Alors, je vais te partager dans quoi investir 10 000 euros en fonction de ton horizon d’investissement (entre 6 mois et plus de 10 ans).

Préambule

Tout d’abord, j’ai 4 règles pour déterminer le montant à investir en Bourse.

Ma première règle est la suivante : investis l’argent dont tu n’aurais pas besoin, en théorie, les 10 prochaines années au minimum. Et pourquoi pas au minimum 3 ou 5 années ? Car la Bourse est composée de cycles aussi bien haussiers que baissiers. En d’autres termes, la volatilité est inhérente aux marchés financiers et si, par malchance, tu as un mauvais timing (ce qui est impossible à prédire), tu pourrais devoir attendre longtemps avant de retrouver ta mise initiale.

Ensuite (règle n°2), avant d’investir, il est important de définir ton coussin de sécurité. C’est-à-dire une somme comprise entre 6 mois de dépenses nettes et 12 mois de salaires nets. Le montant du coussin de sécurité dépend vraiment de ta sensibilité. Ce coussin te permettra de vivre plus sereinement d’éventuelles périodes difficiles (changement de voiture, de chaudière, de machine à laver, ou encore perte d’emploi par exemple). Si tu investis ton coussin de sécurité en Bourse, tu devras peut-être vendre pour faire face à des dépenses imprévues durant une période de volatilité élevée, ce qui n’est pas du tout optimal.

De plus (règle n°3), si tu es à la pension (ou proche) ou que tu vis de tes investissements, il peut être utile de fixer un 2ème coussin de sécurité. En effet, à la pension, il est possible d’aller puiser dans le capital. Cependant, pour ne pas devoir vendre des investissements durant des périodes volatiles à cause d’une mauvaise gestion du cash, je te conseille d’alimenter ce 2ème coussin de sécurité. Comment faire ? Fais la somme de tes revenus nets et de tes dépenses nettes, sur une année complète. Si le solde est positif, alors pas besoin de ce 2ème coussin de sécurité. En revanche, si le solde est négatif, alors il peut être pertinent de mettre de côté 2 à 3 années de solde négatif. Par exemple, si tes revenus annuels nets s’élèvent à 20 000 euros et que tes dépenses s’élèvent à 24 000 euros sur un an, alors ce 2ème coussin de sécurité serait compris entre 8 000 euros et 12 000 euros. Il va te permettre d’aller puiser dans tes économies et lorsqu’il diminuera, tu pourras l’alimenter tous les 12-18 mois en vendant quelques instruments financiers par exemple.

La 4ème et dernière règle, c’est après avoir défini ton coussin de sécurité, il est important d’investir le cash excédentaire, c’est-à-dire le cash au-delà du coussin de sécurité. Je te conseille aussi d’investir tous les mois une partie de ton salaire. Commence avec 10% de ton salaire net, et puis essaye de l’augmenter au fur et à mesure du temps. Si 10% est trop, alors 5% est très bien aussi. Le tout est de se mettre en mouvement.

Enfin, il est important de comprendre que j’évite de nombreux produits financiers que je ne trouve pas appropriés pour l’immense majorité des investisseurs :

Autres métaux précieux et matières premières : ils n’ont pas d’intérêt à mes yeux, car ils sont très volatils et n’ont pas le statut de valeur refuge qu’a l’or ;

Produits structurés / dérivés / hedge funds : pour l’immense majorité des investisseurs, ces produits n’ont aucune utilité ;

Private Equity : cette classe d’actifs peut avoir de l’intérêt, si et seulement si tu as les poches suffisamment profondes (plusieurs millions d’euros) et que tu structures ton approche ;

Cryptos: je te disais mon avis la semaine dernière (tu peux relire l’avis ICI).

1) 6 mois - 1 an

Que cela soit pour ton coussin de sécurité, ou si tu as besoin de l’argent dans les 6-12 mois, alors il ne faut pas l’investir dans des actions ni dans des obligations. Car ces classes d’actifs sont volatiles.

D’ailleurs, cela fait 18 mois que les marchés d’actions n’ont pas retrouvé leur niveau de début 2022 et au niveau des obligations, cela fait presque 2 ans que les prix des obligations sont en chute libre.

Sur 6 à 12 mois, ces 10 000 euros peuvent être sur un compte d’épargne si tu as besoin que l’épargne soit facilement mobilisable. Mais en Belgique, les taux proposés par les banques n’augmentent pas vite. Regardons aussi les pays voisins. La Banque et Caisse d’Epargne de l’Etat (BCEE) et la BIL (au Luxembourg) proposent des taux de 2% sur les comptes épargne, sans prime de fidélité. Regarde ce qui se passe avec le livret A en France qui est à 3% (brut, à cela il faut retirer 0.9%, ce qui est toujours un peu mieux que les 2% en Belgique). Bref, ça bouge et en Belgique, c’est très lent.

Tu peux aussi demander des comptes à terme, mais avec la contrainte que ton argent est bloqué durant la période.

2) 5 ans

Si tu as 5 années devant toi, tu pourrais être tenté de mettre tout dans des ETF dont les sous-jacents sont des actions.

Mais je ne mettrai pas tout dans des ETF actions. Pourquoi ? Je vais prendre deux exemples pour illustrer cela.

Imaginons Jean qui, en mars 2000, investit 10 000 euros dans un ETF qui suit le MSCI World (en dollars et hors dividendes). Pas de chance pour lui, c’est l’éclatement de la bulle technologique. En mars 2003, il atteint son plus bas (-48 %). En novembre 2006, c’est-à-dire 80 mois après son investissement, son portefeuille repasse la barre initiale des 10 000 euros.

En octobre 2007, Claire investit 10 000 euros dans le même produit que Jean. La crise des subprimes éclate et, un an plus tard, en septembre 2008, Lehman Brothers fait faillite. En février 2009, seize mois à peine après le début de ses investissements, son portefeuille affiche la valeur de 4 500 euros (-55%). Elle se souvient que la Bourse, c’est comme les saisons, après l’hiver, le printemps et l’été reviennent. En avril 2014, c’est-à-dire 78 mois après ses débuts en Bourse, son portefeuille retrouve sa valeur initiale.

Dès lors, sur une période de 5 années, mon allocation serait la suivante :

Max 60-70% dans des ETF d’actions (Etats-Unis, Europe et marchés émergents) pour aller chercher de la performance à long terme et pour se protéger de l’inflation. N’oublions pas que les actions sont la meilleure classe d’actifs à très long terme ;

Les obligations elles peuvent servir de coussin de sécurité si et seulement si les émetteurs sont de qualité, soit par exemple la Suisse, l’Allemagne, les Pays-Bas ou les États-Unis pour les pays. Quant aux entreprises, elles doivent être de qualité et peu endettées. Dans le contexte actuel, je dirais que la pondération maximale dans des obligations est de 50 % à mes yeux ;

Or : même si l’or est très volatil, et même plus volatil à long terme que les actions, il faut reconnaître que, chaque fois que la Bourse tousse, l’or sert de coussin de sécurité. Par exemple, alors que l’indice S&P 500 perdait près de 55 % entre octobre 2007 et mars 2009, l’or a gagné près de 25 %. En 2018, en 2020 ou début 2022, l’or a servi de coussin de sécurité et s’est différencié du comportement des actions. 10% me semble être le poids maximal à dédier à l’or.

Dernier rappel: cela dépend de ta tolérance à la volatilité

3) Supérieur à 10 ans

Si tu es en mesure de supporter des -30, -40 ou encore -50% en Bourse (lorsque les marchés chutent comme durant l’explosion de la bulle technologique ou encore durant la crise 2007-2009), alors tu peux privilégier les actions et les investissements volatils. Si tu ne tolères que des fluctuations de 20 % à 25 % maximum pour ton patrimoine financier, il te faudra investir dans des classes d’actifs qui rapportent moins à long terme mais qui peuvent servir de coussin de sécurité en cas de krach boursier. Ces classes d’actifs peuvent être les obligations de bonne qualité ou l’or, par exemple (comme mentionné ci-dessus).

S’il est impossible pour toi de voir ton patrimoine fluctuer de 10 %, aussi bien à la hausse qu’à la baisse, alors les investissements en Bourse ne sont pas appropriés pour toi, tant pour des actions que pour des obligations.

De mon côté, je pense être capable de vivre avec la volatilité élevée, raison pour laquelle j’ai 150 000€ dans des fonds actions. 2/3 sont des fonds passifs et 1/3 des fonds actifs. Si tu commences, ma recommandation irait pour quelques ETF sur les Etats-Unis, l’Europe et l’Asie. De mon côté, je privilégie les ETF avec réplication physique, qui capitalise les revenus (pour éviter les frottements fiscaux), qui ont au moins 3 années d’historique et qui ont une taille d’au moins 500 millions d’euros (idéalement même 1 milliard). Si tu utilises ces critères sur le site gratuit justetf.com, tu peux facilement trouver des ETF qui correspondent à tes besoins.

Surtout, ne fais pas de stock picking. En d’autres termes, n’investis pas dans des actions individuelles comme la majorité des belges et français font. Pourquoi ? Car être analyste financier ne s’improvise pas. En effet, gérer soi-même tes investissements en ligne directe (investir directement dans des actions individuelles par exemple) requiert beaucoup de temps afin de choisir les « bonnes » actions et de ne pas choisir les « mauvaises » actions. D’ailleurs, plus de 90% des investisseurs professionnels dans le monde n’arrivent pas à le faire avec succès puisqu’ils sous-performant les ETF. Par exemple, aux Etats-Unis, 97% des gestionnaires américains n’arrivent pas à battre leur marché de référence sur une période de 20 ans (Source : SPIVA, 2022).

Cependant, si tu investis 100% dans des ETF actions, il faut garder en tête quelques grands principes d’investissement :

La volatilité fait partie du jeu

Prenons deux exemples. En 2020, l’indice S&P 500 était à presque 3 400 points le 19 février. En quatre semaines, le S&P 500 a vu sa valeur diminuer de 34 % (ce qui est représenté par le point rouge). Malgré cet épisode de volatilité rapide et intense, l’indice S&P 500 a terminé l’année dans le vert avec une performance de 16 %. En 2022, alors que le S&P 500 était à un moment donné à -25%, il a terminé à -19%.

Chaque année, il y a des points rouges. La volatilité positive et négative est donc inhérente aux marchés financiers et cette volatilité se voit tous les jours de la semaine. Pourquoi ? Grâce au marché secondaire. Le prix de ta maison ou de ton appartement évolue également tous les jours, c’est juste que nous ne le voyons car il n’existe pas de marché secondaire avec une cotation journalière.

Mais cette volatilité est, la plupart du temps, positive.

Les krachs boursiers sont normaux

Historiquement, les krachs boursiers arrivent tous les 3 à 5 ans. Alors oui, il y en a eu en 2020 et un en 2022. Cela fait à peine 2 ans. Oui et en même temps, entre mars 2009 et mars 2020, il n’y a pas eu de krachs boursiers sur le S&P 500. 11 années sans krach boursier, c’est tout à fait normal d’avoir un effet de rattrapage tôt ou tard.

Le temps est ton ami

70% des années, l’indice MSCI World (représentant l’évolution boursière de 1600 sociétés présentes dans 23 pays développés, pour en savoir plus c’est ICI) a une performance positive.

95% des périodes de 10 ans de l’indice MSCI World se sont soldées par une performance annualisée positive.

100% des périodes de 20 ans ont eu des performances annualisées positives.

Oui, je sais. Il y a le fameux adage “Les performances passées ne préjugent pas des performances futures”. Et en même temps, que pouvons-nous déduire de ces statistiques ? Deux choses:

Plus l’horizon temporel est court, plus la volatilité des marchés est élevée ;

Au plus grand ton horizon d’investissement est, au plus grande est la probabilité d’avoir des rendements positifs.

Alors, j’ai envie de terminer cette partie sur une note de philosophie. Nous passons trop de temps à vouloir prédire l'évolution des marchés, et à essayer de prendre des décisions rationnelles mais à long terme, on finit par se tromper. D’ailleurs, comme le disaient deux investisseurs très célèbres:

There will always be bull markets followed by bear markets followed by bull markets. (Sir John Templeton)

Far more money has been lost by investors preparing for corrections, or trying to anticipate corrections, than has been lost in corrections themselves. (Peter Lynch)

Ayons cette humilité de ne pas savoir et de ne pas pouvoir tout contrôler 💡.

🧰 Un outil utile - Revois cette vidéo.

Avant d’investir 100, 1 000, 10 000 ou encore 100 000 euros, prends le temps de faire une chose: se poser les bonnes questions.

Heureusement, j’ai fait une vidéo qui résume cela:

Elle se trouve sur ma page YouTube.

Tu peux la visionner en cliquant ici.

🔎 La MinutEduc - KIID + factsheet, quèsaco ?

Le KIID (Key Investor Information Document) ou DICI en français (document d’information clé pour l’investisseur) est un document standardisé au niveau européen, mis en place depuis le 1er juillet 2011, te permettant de connaître les informations essentielles sur un instrument financier. En pratique, le KIID est nettement moins fourni, en matière d’informations essentielles, que la fiche du fonds d’investissement (factsheet en anglais). C’est pour cette raison que je te recommande, dans un premier temps, de lire le KIID puis de lire la fiche du fonds d’investissement. Cette dernière est plus étoffée et permet d’avoir une vue plus claire sur la composition du fonds d’investissement dans lequel tu souhaites investir.

La fiche du fonds d’investissement (ou factsheet en anglais) est un document qui reprend, entre autres, la composition du fonds d’investissement en matière de secteurs, de devises ou d’actifs, des indicateurs de performances, ainsi que la devise du fonds d’investissement. Grâce à ce document, tu as une idée beaucoup plus claire de ton investissement.

💰 Mon portefeuille - Je fais le point sur juin 2023.

Au mois de mai, j’ai eu la chance de gagner plus de 8000 euros et de dépenser environ 5000 euros (cotisations sociales, maison, contribution ménage, …). En plus de cette épargne de plus de 3000 euros, il me restait encore de l’argent raison pour laquelle j’ai pu investir 6000 euros le 2 juin dernier.

Oui, je me rends compte d’être très chanceux en pouvant investir des sommes si importantes. Oui, je me rends compte que cela peut te mettre mal à l’aise. Alors, pourquoi je t’en parle de manière régulière sans tabou ? Car j’ai envie d’être le plus transparent possible. Depuis plus de 10 années, j’observe l’opacité du monde financier et j’ai l’impression que rien ne change. Les clients ont toujours des difficultés à comprendre ce dans quoi investissent leurs banquiers, n’arrivent pas à savoir exactement les coûts liés à leur gestion et je trouve que les acteurs financiers ne font pas d’efforts substantiels dans l’éducation financière de leurs clients. Les acteurs financiers partagent très peu leur propre investissement.

Alors, j’ai envie de montrer l’exemple de ce qui me parait juste: parler d’argent librement, en te montrant de A à Z comment faire pour que tu te sentes grandir en autonomie et en te détaillant en toute transparence mes investissements pour que tu puisses te lancer aussi si tu veux. Peu importe les montants, le plus important c’est de se mettre en marche, d’avancer.

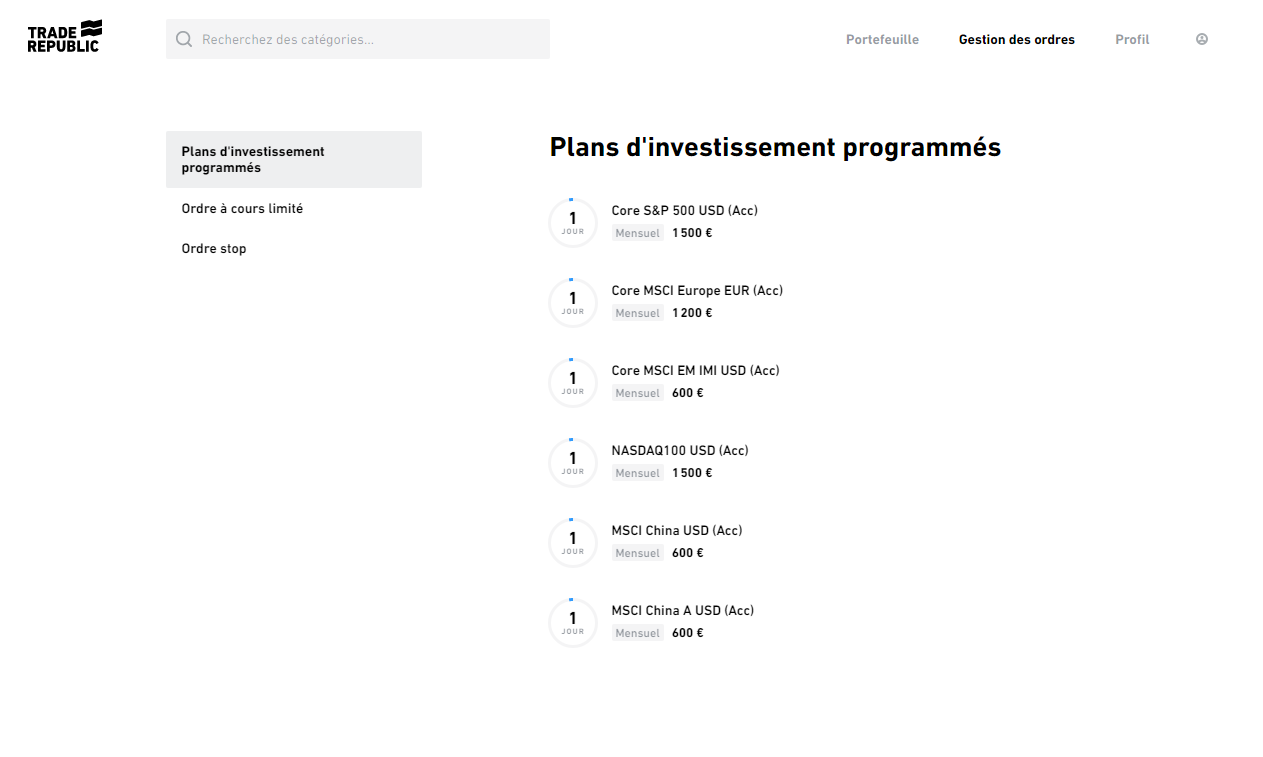

Vendredi dernier, j’ai donc investi dans 6 ETF:

Voici leur code ISIN, au cas où tu ne les aurais pas (fais tes propres recherches pour savoir s’ils correspondent à tes besoins):

IE00B5BMR087

IE00B4K48X80

IE00BKM4GZ66

IE00B53SZB19

LU0514695690

IE00BQT3WG13

Je le fais via les plans d'investissement programmés de Trade Republic pour:

- éviter le risque d'oubli

- éviter le risque opérationnel

- profiter des frais de courtage à 0 euros

- investir à partir de 1€ grâce au fractionnement d'ETF

Tu veux faire comme moi avec ton argent ?

Clique ici 👉 ouvrir un compte Trade Republic

PS: Tu le sais, Trade Republic est le seul partenaire financier avec lequel je travaille. Je serai donc rémunérer quelques euros si tu ouvres ton compte et que tu commences à investir.

📰 Quelques news sur La Bourse: Make it Easy

Alors, les retours que j’ai sur ma masterclass sont juste incroyables. En voici 5 que je me permets de te partager:

Antoine - “C’était top je te remercie beaucoup.”

Florian - “Merci pour ces slides et ce replay et encore un tout grand merci pour cette très intéressante formation sur les etf. “

Carolyne - “Un grand merci Grégory pour cette formation très intéressante !”

Nicolas - “Hello Gregory, merci pour cette masterclass marathon, tu as réussi à être très précis sur des questions parfois techniques et apporter de la vraie valeur (au delà des connaissances de base).“

Pascal:

“Merci à toi Grégory !

C'était super intéressant, très clair avec un bon fil conducteur !

Perso j'ai l'habitude d'avoir des formations où on "papote", où l'on digresse pendant au moins 1/2 heure et d'où je ressors avec un sentiment mitigé... en ne sachant pas très bien si j'ai appris quelque chose ou si j'ai perdu mon temps.

Lors de ta conférence, tout le contraire ! Je sais que j'ai vraiment appris plusieurs choses !

Tu es un excellent orateur ! tu as su parfaitement mener ton auditoire, et ce malgré l'avalanche de questions 🙂

Les slides étaient "to the point" et pas comme souvent pour faire joli !

Je suis plus que convaincu de ta méthode ! “

Enfin, voici une partie de l’article de l’Echo:

Il suffit de cliquer ICI pour le lire à tête reposée.

🎤 Mes prochaines conférences

Quelques évènements sont en cours de préparation, un peu de patience est requise pour le moment. Je te tiendrai bien entendu au courant.

Un immense merci 🙏

Voilà, c’est tout pour aujourd’hui. Normalement, je devais enregistrer quelques vidéos ce matin, mais mon micro est cassé. Ce n’est que partie remise.

Je te laisse continuer à profiter du temps que j’espère ensoleillé de ton côté..

Un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

A bientôt,

Greg

PS: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

Cliquer sur le cœur ❤️ (en haut), ça m’aide à me soutenir (si tu ne l’as pas encore fait)

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Bonjour Greg,

En France les 3% sont net.

https://www.service-public.fr/particuliers/actualites/A15818#:~:text=Les%20int%C3%A9r%C3%AAts%20sont%20exon%C3%A9r%C3%A9s%20d%27imp%C3%B4t%20sur%20le%20revenu%20et%20de%20pr%C3%A9l%C3%A8vements%20sociaux.%20Ils%20sont%20calcul%C3%A9s%20le%201er%C2%A0et%20le%C2%A016%20de%20chaque%20mois%20et%20sont%20vers%C3%A9s%20en%20une%20seule%20fois%20le%2031%C2%A0d%C3%A9cembre.%20Ils%20s%27ajoutent%20au%20capital.