🏡 Comprendre les donations immobilières

Et Trump s'est calmé

Bonjour,

Bienvenue dans cette 120ème édition des Tutos de Greg 💰.

Si tu souhaites continuer à soutenir ma mission d’éducation financière, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

J’espère que tu vas bien.

De mon côté, je me suis en pleine forme avec quelques courbatures. En effet, j’ai passé un week-end très sportif avec 7km de trail, 7km de Kayak, 3km de trail et 35km de VTT (c’était samedi à Durbuy, en Belgique):

Annonce de Greg 📢

Tu ne le sais probablement pas, mais je fais partie de la ColEnPA, l’association des enseignants et parents de l’école Saint-Jean à Genappe (Belgique). Oui, c’est l’école de mes enfants.

Et j’aime réfléchir sur les différents moyens qu’on a pour augmenter les rentrées financières de l’association.

Pourquoi ? Pour aider l’école à proposer des activités ludiques pour les enfants, acheter du nouveau matériel pour leur apprentissage ou encore des modules de jeux.

Alors, le samedi 24 mai prochain, j’aide à organiser la Fancy Fair à l’école.

Alors, je recherche des entreprises pouvant nous aider:

Via un sponsoring classique ;

Et/ou via un don d’un beau lot pour la tombola (exemple : chèques cadeau, paniers garnis, coffrets cadeaux, entrées gratuites, audit financier, …).

Tu veux m’aider ? Contacte moi 😀

En échange de ton aide ?

L’école te fera de la publicité avec le logo d’entreprise le jour J sur différents supports (supports de table, supports muraux), des remerciements devant tous les parents ;

En plus de cela, je m’engage personnellement à remercier tous les sponsors via mes réseaux sociaux principaux. Et cette newsletter. Ca fait plus de 50 000 personnes.

Alors, veux-tu m’aider ? 😃

👉 Si tu veux m’aider et bénéficier d’une belle visibilité, contacte moi par e-mail ou par WhatsApp (+352 661 33 42 58).

Avant de commencer, tu peux aussi:

🔎 Découvrir mes 5 services autour de l’éducation financière (en cliquant ici) ;

📱 Me suivre sur YouTube ;

Me suivre sur les autres réseaux sociaux: LinkedIn, Instagram, Facebook et même TikTok ;

👓 Relire les anciennes éditions de la newsletter.

C’est parti pour cette nouvelle édition.

Au sommaire de cette édition 🔍

Semaine #15- Trump s’est calmé

Le décryptage de la semaine - Les donations immobilières (spécial Belgique)

L’outil de la semaine - Le Crypto Daily

La MinutEduc - Les 5 mythes qui t’empêchent de réussir en Bourse

La CryptoEduc - bitcoin, token, memecoin, altcoins et stablecoin

Update sur mon portefeuille - Rien à signaler

Quelques news sur moi - Quelques mots sur mon trip parisien

⏳ Temps de lecture : 15 minutes 📑

🌎 Semaine #15 - Trump s’est calmé

Actu

Trump s’est quelque peu calmé en annonçant mercredi dernier une suspension des droits de douane.

Pour être honnête avec toi, je n’ai pas lu tous les articles importants la semaine dernière, alors je vais faire l’impasse sur cette section cette semaine.

Mon sentiment actuel, c’est qu’on ne parle déjà plus trop du risque d’annonces et de mauvaises nouvelles de Trump (comme quoi, le marché a la mémoire courte).

Mais ça peut vite repartir dans l’autre sens en fonction d’annonces éventuelles.

Bref, on en sait rien mais:

J’investis à long terme ;

La volatilité fait partie de l’équation ;

Ca remontera, même si ça prend temps.

J’en parle aussi dans mon article 100% gratuit du journal en ligne: Virgule.

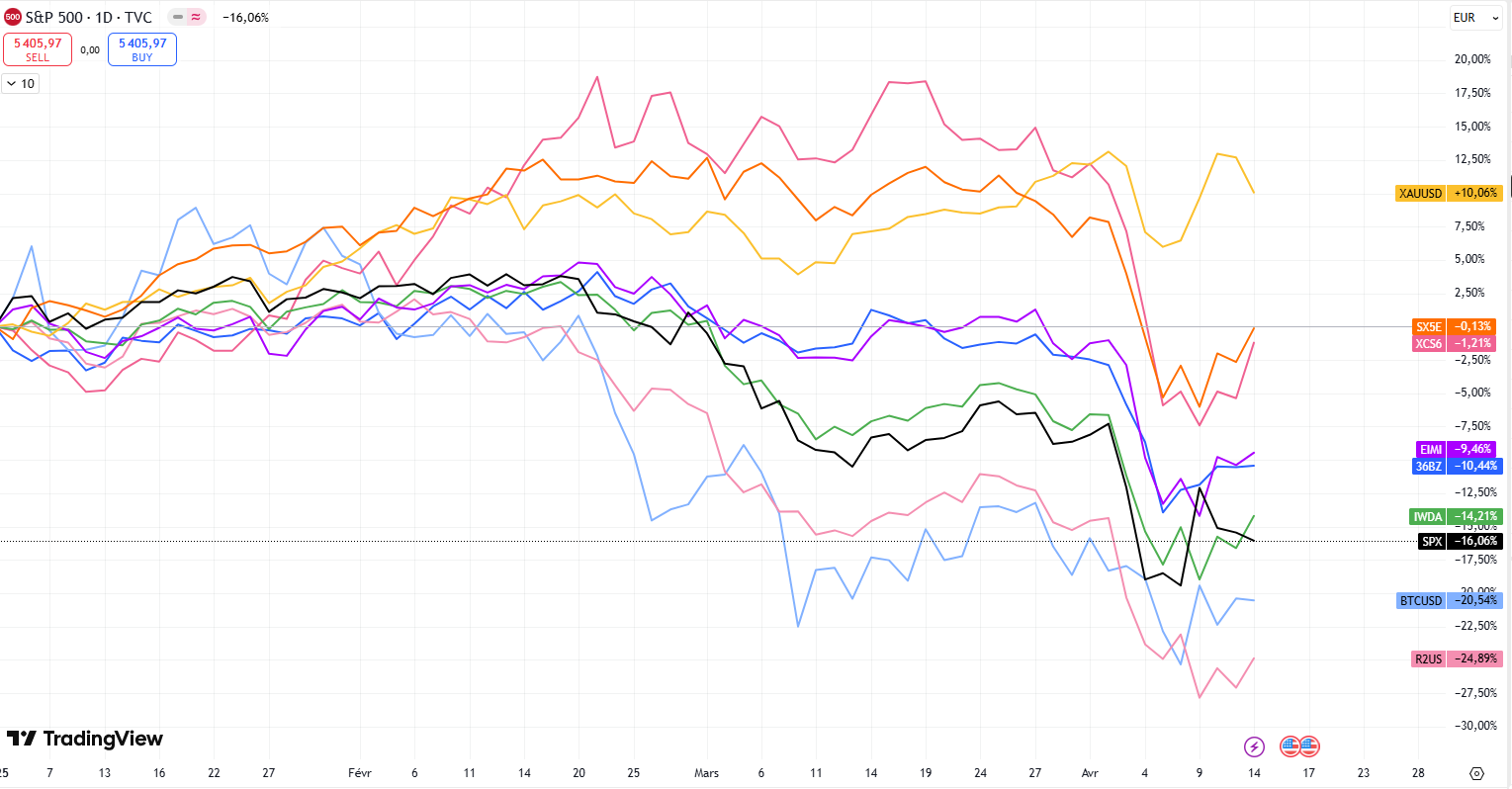

Les performances

Ci-dessous, voici le topo des marchés pour cette année 2025 (performances en euros):

+10.06% pour l’or (en jaune) ;

-0.13% pour l’Eurostoxx 50 (en orange) ;

-1.21% pour le MSCI China (en rose foncé) ;

-9.46% pour le MSCI EM (marchés émergents, en mauve) ;

-10.44% pour le MSCI China A (marché intérieur chinois, en bleu foncé) ;

-14.21% pour le MSCI World (en vert) ;

-16.06% pour le S&P 500 (en noir) ;

-20.52% pour le bitcoin (en bleu clair) ;

-24.89% pour le Russell 2000 (en rose clair).

🔑 Le décryptage de la semaine - Les donations immobilières

Remise en contexte

Il y a quelques semaines, Nancy Deheyn de Finelab t’a expliqué pourquoi il était important de préparer sa succession ainsi que la mise en application des donations mobilières.

Pour rappel, Nancy fait de l’accompagnement patrimonial et réalise un check up global du patrimoine pour les personnes qui résident en Belgique.

Dans l’édition de cette semaine, Nancy va nous parler des donations immobilières.

Je te laisse entre ses mains.

Introduction

Étant donné que nous sommes tous d’accord sur le désir de réduire les droits de succession au moment du décès, voici un outil puissant qui devrait te plaire : les donations immobilières.

Cependant, elles ne fonctionnent pas de la même manière que les donations mobilières, dont je t'ai parlé dans mon précédent article (à relire ici).

Je t’explique.

Faut-il un acte notarié pour réaliser une donation immobilière ?

Dans tous les cas, une donation d'un bien immobilier situé en Belgique doit être réalisée par acte notarié et entraînera le paiement de droits de donation progressifs, selon les taux applicables dans la région de résidence fiscale du donateur.

Combien ça coûte ?

Les droits de donation immobilière sont un peu moins élevés que les droits de succession, mais bien supérieurs aux droits d’enregistrement avantageux des donations mobilières (qui sont entre 3 et 7%, selon le degré de parenté et la région, peu importe le montant). En ce qui concerne l’immobilier, plus tu donnes, plus les droits de donation augmentent, car ils sont progressifs par tranche.

Par exemple : Si Raymond (wallon) donne un immeuble de 600.000€ à sa fille Cindy, en une seule fois, les droits de donation s’élèveront à 90.000€ (soit 15%), ce qui reste élevé. Sans cette donation, les droits de succession seraient estimés entre 116.625€ (19%) et 180.000€ (30% à la marge), selon qu'il y ait ou non d’autres biens hérités.

L'astuce : faire une donation immobilière tous les 3 ans

Heureusement, il existe un moyen légal de réduire cette note considérablement : il suffit de réaliser des donations immobilières tous les 3 ans. En effet, le compteur des donations, qui détermine la progressivité des droits, est remis à zéro tous les 3 ans. Pour déterminer le taux de ces donations, on prend en compte toutes les donations immobilières réalisées pendant cette période de 3 ans. Le taux le plus avantageux est de 3% par tranche de 150.000€ par donataire et par donateur tous les 3 ans (dans les 3 régions – en ligne directe : vers un enfant, un conjoint, un cohabitant légal ou un petit-enfant).

Prenons un exemple pour mieux comprendre :

Imaginons que Ginette et Raymond, propriétaires d’un immeuble de 700.000€, décident de le donner à leurs deux enfants Cindy et Kevin. Ils sont majeurs lors de cette opération, ce qui est vivement conseillé:

Ils vont donner par tranches:

Aujourd’hui, chaque donateur va donner 150 000 euros à chacun des enfants (ce qui fait 4*150 000 euros = 600 000 euros)

Dans 3 ans, chaque donateur va donner 25 000 euros à chacun des enfants (ce qui fait 4*25 000 euros = 100 000 euros)

→ Total des droits de donation : 21.000€ (hors frais de notaire) (soit 3% de 700.000€).

→ Total de l’économie des droits de succession grâce à la donation : 210.000€ (si 30% de 700.000€).

→ Gain net : 189.000€ (210.000€ de droits de succession en moins – 21.000€ de frais de donation, hors frais de notaire de quelques milliers d’euros).

→ Durée de la transmission : 3 ans et 1 jour.

Bonne nouvelle : en théorie, notre nouveau gouvernement wallon prévoit une réduction significative des droits de donation immobilières à partir de 2028.

Et si j’ai trop d’immobilier pour faire une donation de 150.000€ tous les 3 ans?

Si le temps nécessaire pour transmettre tout ton patrimoine semble trop long, tu peux envisager de transmettre par tranche de 250.000€/donataire et par donateur tous les 3 ans à un taux moyen de 5,4% en ligne directe, ce qui reste raisonnable.

Il est aussi possible de transmettre directement aux générations suivantes pour multiplier les paquets de 150.000€. En outre, cela permet de faire des économies de droits de succession en sautant une génération (en donnant directement aux petits-enfants). C’est une excellente solution si tes enfants sont déjà financièrement à l’aise. Néanmoins, l’indivision créée complique la gestion du bien au plus il y a d’intervenants.

Et en cas de donation immobilière, il n’y a plus de droits de succession ?

Si le donateur décède dans les trois ans suivant la donation immobilière, la valeur imposable des biens donnés sera ajoutée à la valeur de la succession pour déterminer le tarif des droits de succession applicables. Cependant, la donation en elle-même ne fait plus partie de la succession. Ce phénomène est appelé la "réserve de progressivité".

À noter que Bruxelles a supprimé cette réserve de progressivité pour les donations immobilières depuis le 1er janvier 2016. Cela signifie qu’il est possible de faire une donation immobilière de manière urgente en évitant que le bien donné n'influence le taux des droits de succession.

Comment conserver des droits dans l’immeuble donné ?

Il est souvent conseillé au donateur de conserver l’usufruit de l’immeuble donné, car cela lui permet de continuer à percevoir les loyers ou à occuper le bien à vie, offrant ainsi une protection financière au donateur. L'usufruit peut être réversible au profit du conjoint survivant, bien que cela soit soumis aux droits de succession.

Si tu donnes la nue-propriété du bien, les droits de donation seront malgré tout calculés sur la valeur de la pleine propriété.

Quand faire une donation immobilière ?

Une donation immobilière a du sens si tu souhaites transmettre un patrimoine immobilier de génération en génération. Il s'agit souvent de ce qu'on appelle le patrimoine "émotionnel". Les immeubles destinés à être revendus de ton vivant n’ont pas d’intérêt à être transmis à tes enfants. Cependant, une revente de l’immeuble après la donation est possible et aura comme impact la perception par chacune des parties de la valeur de sa propriété.

Par exemple, si Ginette (60 ans), usufruitière et donatrice, et ses enfants, nus propriétaires, vendent le bien donné, Ginette percevra 46% du prix de vente (=valeur de son usufruit à 60 ans), et ses enfants, nus-propriétaires, percevront les 54% restants. Les 46% se retrouvent à nouveau dans le patrimoine de Ginette qui devraient à nouveau être transmis alors qu’ils avaient déjà subi des droits de donation, ce qui est dommage.

Mises en garde

Je te partage ci-dessous plusieurs mises en garde:

L’apport de biens propres en communauté suivi d’une donation immobilière par les deux époux peut être considéré comme un abus fiscal ;

La valeur du bien doit être déterminée selon les prix du marché immobilier au moment de la donation. Si le bien est sous-estimé ou surestimé, des amendes ou taxes supplémentaires peuvent s’appliquer. Il est donc recommandé de faire appel à un expert pour l’estimation ;

Si le bien donné est grevé d’une hypothèque suite à un crédit, l’accord de la banque sera nécessaire avant de réaliser la donation.

Comment éviter l’indivision ?

L’inconvénient d’une donation d’un bien à tous tes enfants est qu’elle laisse ceux-ci en indivision sur le bien, ce qui peut entraîner des conflits de gestion. C’est d’ailleurs le même problème en cas de succession. Après le décès des parents, la sortie d’indivision pourra s’opérer par rachat des parts entre héritiers moyennant 1% de droit de cession pour la Région wallonne et Bruxelles, 2,5% en Flandre.

Tu peux éviter ces indivisions en envisageant des donations à un enfant à la fois par immeuble (150.000€ tous les 3 ans). Mais attention à maintenir l’équilibre entre les enfants et au temps nécessaire.

Ou pour un nouvel investissement, tu peux envisager un achat immobilier en usufruit (parent)/nue-propriété (enfant majeur), un immeuble par enfant. Pour cette option, il faut disposer de cash pour réaliser une donation mobilière de la valeur de la nue-propriété payée par l’enfant.

Et si l’immeuble est dans une société ?

Si l’immeuble appartient à une société, ce sont les parts de l’entreprise qui seront transmises en tant que donation mobilière aux taux de 3%-7%, selon la région et le degré de parenté. Toutefois, ce type d’investissement (immobilier en société) présente des inconvénients, notamment la taxation de la plus-value en cas de revente de l’immeuble. Nous ne rentrons pas dans les détails ici tant le sujet est vaste.

L’immobilier à l’étranger

Au décès, les biens immobiliers situés à l’étranger seront généralement taxés dans le pays où ils se trouvent. Mais comme la Belgique taxe le patrimoine mondial du défunt belge, les droits de succession étrangers seront généralement déduits à concurrence des droits perçus en Belgique, pour éviter une double imposition.

Si tu fais une donation de ton vivant d’un bien immobilier à l’étranger, il n’y aura pas de droit de donation dû en Belgique. Seuls les droits étrangers seront, le cas échéant, dus. En cas de décès dans les 3 ans d’une donation immobilière à l’étranger, taxée à l’étranger, il n’y a aucun droit de succession en Belgique.

Conclusion

La donation immobilière est un excellent outil de planification successorale qui réduit les droits de succession et qui peut permettre une concertation avec les enfants sur la répartition des biens. En plus, dans la plupart des cas, cela ne perturbera pas ta vie quotidienne. Si tu conserves l’usufruit, tu bénéficieras toujours des loyers ou du droit d'occupation du bien à vie.

Un immense merci Nancy pour cet article très clair et de qualité.

Dernier point important: ces démarches nécessitent du temps, et donc une bonne anticipation. Il est essentiel de mettre en place une stratégie patrimoniale bien pensée avec un plan d’action sur le court, moyen et long terme.

Pour cela, tu peux faire appel à un avocat ou ton notaire.

Ou encore à un planificateur financier, tel que FineLab, spécialisé dans l’organisation patrimoniale en Belgique.

Si tu souhaites découvrir Nancy et ses services d’accompagnement, tu peux cliquer ci-dessous:

🛠️ L’outil de la semaine - Le Crypto Daily

La semaine dernière, j’ai été à la Paris Blockchain Week et j’ai rencontré l’entrepreneur Benjamin Cohen, fondateur du média Le Crypto Daily.

Tous les jours, son équipe et lui partagent:

L’actu crypto ;

Une actualité sur certains projets ;

Mais aussi le mot et le chiffre du jour.

Clique ci-dessous pour découvrir la newsletter:

🔎 La MinutEduc - Les 5 mythes qui t’empêchent de réussir en Bourse

Quand j’ai commencé à investir en Bourse, j’ai entendu plein de choses:

Il faut être riche pour investir en Bourse ;

Il faut avoir un bac +10 pour investir en Bourse ;

Ou encore il est possible de prédire un krach boursier.

Alors, prenons quelques instants pour tordre le cou aux mythes en Bourse.

Clique ci-dessous:

₿ CryptoEduc - bitcoin, token, memecoin, altcoins et stablecoin

Cette semaine, c’est light sur les cryptos. Je vais essayer de définir les différents termes mentionnés ci-dessus.

Définissons quelques notions de “coin”.

Le bitcoin est une cryptomonnaie et chaque cryptomonnaie possède sa propre blockchain.

Un token = un actif transférable numériquement entre 2 personnes. Un token ne peut pas être dupliqué. Les jetons numériques (token) sont émis sur une blockchain, le plus souvent sur Ethereum.

Un memecoin est un token créé autour d’un meme ou d’une blague. Exemples: Dogecoin Shiba, …

Les altcoins, ce sont toutes les autres cryptomonnaies autres que Bitcoin.

Enfin, les stablecoins sont une crypto dont la valeur est adossée à un actif stable (ex: euros, USD, …).

💰 Mon portefeuille - Rien à signaler

Tu le sais, j’investis grâce à Trade Republic.

Je prévois quelque chose de grand le jeudi 12 juin à Bruxelles. A partir de 18 heures.

Il n’y aura que 200 places.

Alors, sois prêt(e).

PS: De ton côté, si tu veux faire comme moi pour profiter de la carte, des intérêts et des plans d’épargne automatisés en ETF, tu peux ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️] Je suis ambassadeur de Trade Republic (le 1er courtier européen, plus de 8 millions de clients et 100 milliards d’euros d’encours). Ceci est une collaboration commerciale. Merci à Trade Republic pour leur soutien dans mon travail d’éducation financière.

📰 Quelques news sur moi - Quelques mots sur mon séjour à Paris

En vrac:

J’ai eu la chance de discuter à plusieurs reprises avec le boss du plus grand podcast finance en France, la Martingale ;

J’ai participé 2 jours à la Paris Blockchain week avec 2 interviews qui sortent prochainement sur ma chaîne YouTube (et qui n’étaient pas prévues) ;

J’ai assisté à une conférence de presse pour le plus gros event Finance en France ;

J’ai lunché avec mon cher ami Guillaume ;

J’ai participé à 2 events avec SwissBorg, dont un où j’étais paneliste ;

J’ai tourné aussi 2 épisodes de podcasts ;

J’ai eu la chance d’interviewer Cyrus Fazel, le CEO de SwissBorg.

Bref, du chouette contenu arrive.

Un immense merci 🙏

Un immense merci d’avoir lu cette 120ème édition.

Si tu as la moindre question, tu peux mettre un commentaire en-dessous ou alors me répondre par e-mail.

Je réponds toujours avec le sourire 😃,

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance