🌊 Comment réagir dans ce climat boursier instable ?

Je vous donne 3 conseils concrets

Bonjour 🖐️,

Alors, comment s’est passée ta rentrée ? Plutôt 😀 ou 😥 ?

De mon côté, je suis en pleine préparation avec une conférence à Silversquare Luxembourg (18/01) et aussi à Bruxelles (26/01) en janvier. J’espère te voir à l’une de ces occasions, ça serait sympa.

Comme chaque mardi, j’ai la chance de te retrouver avec Les Tutos de Greg 💰, ma newsletter pour te donner des conseils et des outils concrets pour t’aider à gérer tes économies en toute autonomie.

En plus, j’ai reçu tellement de feedbacks positifs suite à ce lancement, ça fait plaisir à lire. D’ailleurs, si tu as aimé cet article, alors tu peux cliquer sur le cœur ❤️ (en haut), ça m’aide à me soutenir.

Au sommaire de cette édition 🔍

Ce qui s’est passé la première semaine de 2023

Mes conseils de la semaine

Un outil utile pour comprendre tes frais

La MinutEduc

Mon portefeuille - je viens de verser 11 000 euros sur Trade Republic 💰

Quelques news sur La Bourse: Make it Easy - début 2023 enthousiasmant

Mes prochaines conférences

⏳ Temps de lecture: 12 minutes

Début 2023 sur les chapeaux de roue 📈

Je ne vais pas vous commenter chaque semaine pourquoi les marchés ont augmenté de 0.60% ou pourquoi ils ont chuté de 1.2%. Commenter cela chaque semaine n’aurait pas beaucoup d’intérêt pour vous, ni pour moi si on est un investisseur de long terme. L’idée est de vous partager quelques chiffres ainsi que des nouvelles que je trouverais pertinentes.

Actions

La première semaine de 2023 a été une semaine très positive sur les places boursières:

+10% pour le MSCI China (en rose)

+6% pour l’Eurostoxx 50 (en orange)

+5% pour le MSCI China A (en rouge)

+2.6% pour le MSCI World (en vert)

+2.3% pour l’or (en jaune)

+1.45% pour le S&P 500 (en noir)

Alors, pourquoi la première semaine était très positive ? Entre autres, le gouvernement chinois qui veut booster la consommation du pays, les taux d’intérêt qui redonnent un peu d’air aux marchés ou encore le prix du gaz et du pétrole qui diminuent et qui seraient un catalyseur positif pour l’économie européenne.

Oui, il ne fallait pas louper la première semaine de janvier. Idéalement, il faut rester investi 100% du temps. Mais je te préviens: il ne faut pas s’attendre à ce que toutes les semaines ressemblent à la première semaine de 2023. Même si certaines personnes aiment ressortir la théorie des “5 premiers jours”. Historiquement, si la première semaine de janvier est dans le vert, l’indice S&P 500 termine l’année dans le vert 83% du temps, avec un gain moyen de 14%.

D’ailleurs, pour la petite anecdote, lors d’une interview que j’ai donnée la semaine dernière au magazine Journal.lu, la journaliste m’a dit que l’année 2023 allait être très volatile. C’est ce qu’elle avait entendu dans la presse.

Mais au fond, malgré tout ce qu’on peut dire et lire, il est impossible de prédire l’évolution de la Bourse et il faut vivre avec 😀. Voici ce que j’écrivais la semaine dernière à ce sujet: “Et pour 2023 ? Je vais être franc, je n’en ai aucune idée. Je pourrais passer du temps à essayer de prédire ce qui va se passer, mais cela ne serait d’aucune utilité pour vous. Ni pour moi car je n’ai pas de boule de cristal 🔮.”

Obligations, or et crypto

Après une année 2022 des plus compliquées (explications dans l’article ICI ) pour les obligations, les taux d’intérêt des obligations diminuent quelque peu ce qui entraine une hausse de leur prix et donne aussi un peu d’air frais aux autres classes d’actifs.

L’or continue son rebond initié fin octobre 2022:

Et l’actualité sur les cryptos est plutôt calme en ce début d’année.

Mes conseils de la semaine

Comment réagir dans ce climat boursier instable ?

Cette semaine, j’ai reçu de nombreux messages de personnes qui m’ont partagé leur frein à l’investissement en Bourse. Une majorité d’entre vous m’ont parlé de leur peur liée à l’instabilité du climat boursier dans lequel nous vivons.

Par exemple, Thierry m’a dit qu’il est “très refroidi par les pertes successives de ces dernières années (Chine, covid, Urkraine), quand cela va-t-il s'arrêter... (pertes cumulées due à l'inflation + perte en bourse). Pas du tout persuadé que la bourse va performer prochainement. Dernièrement j'ai plutôt investi dans du concret (panneaux solaires, aménagement bien immobilier).”

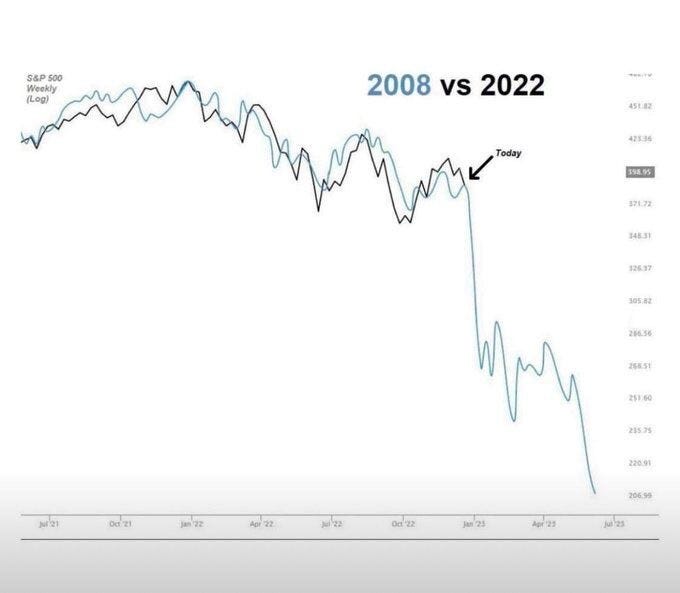

Et je peux comprendre Thierry & Co car, fin décembre, j’ai beaucoup vu cette illustration tourner sur les réseaux sociaux:

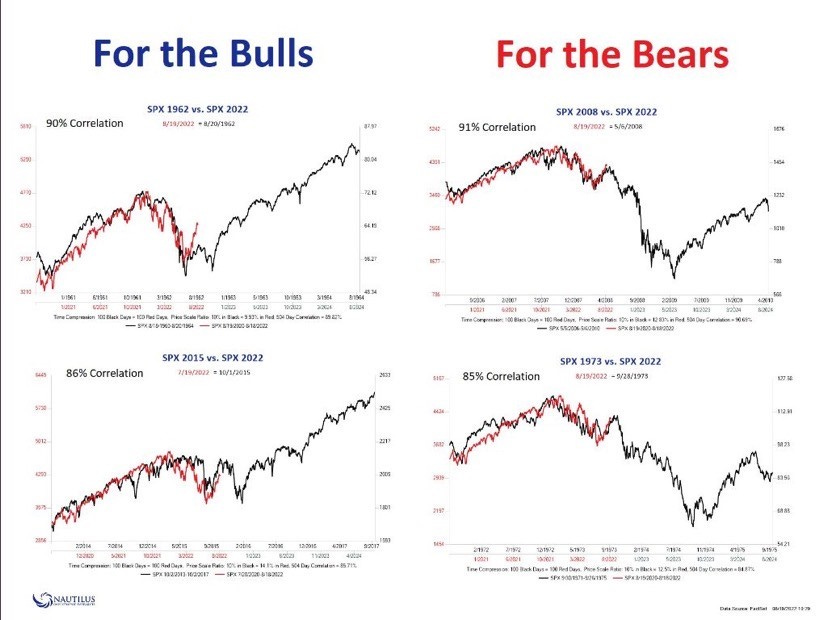

La ressemblance est plutôt troublante, non ? Les courbes bleue (évolution de l’indice S&P 500 en 2008) et noire (en 2022) sont très similaires. Alors, je me suis mis à chercher d’autres illustrations et je suis tombé sur une illustration intéressante (ci-dessous):

Du côté gauche, il y a les “Bulls”, c’est à dire les personnes qui pensent que la Bourse va monter. Du côté droit, les “Bears” qui pensent que la Bourse va chuter. Dans les deux cas, on peut remarquer que le comportement de la Bourse des derniers mois est fortement corrélé avec celui de certaines périodes haussières (à gauche) et aussi celui d’autres périodes baissières (à droite). Mais si des statisticiens nous lisent, ce n’est pas, parce qu’il y a corrélation, qu’il y a forcément causalité. Alors, que peut-on déduire de ces illustrations ? Rien, car elles ne sont pas pertinentes, surtout dans une perspective d’investissement de long terme.

Alors, j’ai envie de te partager 3 choses :

La volatilité fait partie du jeu

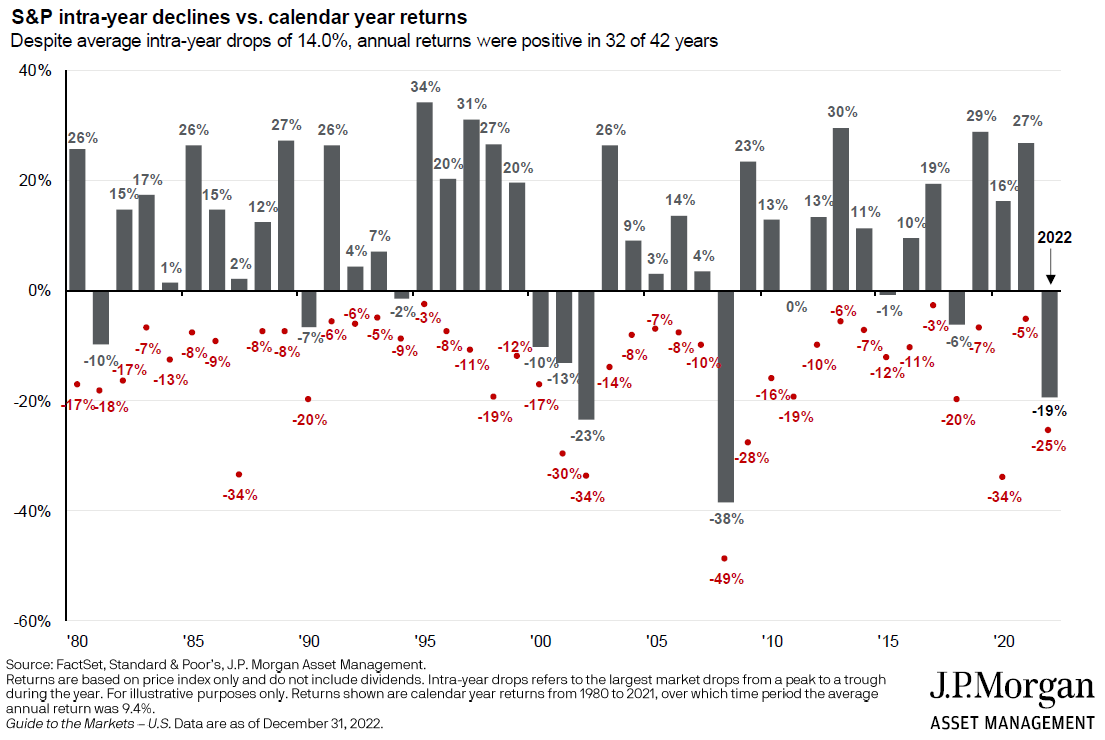

Dans son célèbre Guide to the Markets, la banque J.P. Morgan reprend l’illustration représentée ci-après. Le point rouge représente une chute de l’indice S&P 500 au cours d’une seule et même année, entre le plus haut et le plus bas qui s’ensuit. Les barres grises représentent la performance du S&P 500 au 31 décembre de chaque année. En 2020, l’indice S&P 500 était à presque 3 400 points le 19 février. En quatre semaines, le S&P 500 a vu sa valeur diminuer de 34 % (ce qui est représenté par le point rouge). Malgré cet épisode de volatilité rapide et intense, l’indice S&P 500 a terminé l’année dans le vert avec une performance de 16 %. En 2022, alors que le S&P 500 était à un moment donné à -25%, il a terminé à -19%.

Chaque année, il y a des points rouges. La volatilité positive et négative est donc inhérente aux marchés financiers (ce qui veut dire que les marchés sont, par définition, instables) et cette volatilité se voit tous les jours de la semaine. Pourquoi ? Grâce au marché secondaire. Le prix de ta maison ou de ton appartement évolue également tous les jours, c’est juste que tu ne le vois car il n’existe pas de marché secondaire avec une cotation journalière.

Mais cette volatilité est, la plupart du temps, positive puisque 75% du temps, la Bourse a eu une performance positive par le passé ✔️.

Les krachs boursiers sont normaux

Historiquement, les krachs boursiers arrivent tous les 3 à 5 ans. Alors oui, il y en a eu en 2020 et un en 2022. Cela fait à peine 2 ans. Oui et en même temps, entre mars 2009 et mars 2020, il n’y a pas eu de krachs boursiers sur le S&P 500. 11 années sans krach boursier, c’est tout à fait normal d’avoir un effet de rattrapage tôt ou tard.

En plus, si on regarde le graphique ci-dessous du S&P 500 (en échelle logarithmique et sans tenir compte des dividendes), on se rend compte qu’il y a régulièrement des krachs boursiers (36 krachs boursiers entre 1900 et 2022 aux Etats-Unis):

Le temps est ton ami

70% des années, l’indice MSCI World (représentant l’évolution boursière de 1600 sociétés présentes dans 23 pays développés, pour en savoir plus c’est ICI) a une performance positive.

95% des périodes de 10 ans de l’indice MSCI World se sont soldées par une performance annualisée positive.

100% des périodes de 20 ans ont eu des performances annualisées positives.

Oui, je sais. Il y a le fameux adage “Les performances passées ne préjugent pas des performances futures”. Et en même temps, que pouvons-nous déduire de ces statistiques ? Deux choses:

Plus l’horizon temporel est court, plus la volatilité des marchés est élevée ;

Au plus grand ton horizon d’investissement est, au plus grande est la probabilité d’avoir des rendements positifs.

Alors, j’ai envie de terminer cette partie sur une note de philosophie. Nous passons trop de temps à vouloir prédire l'évolution des marchés, et à essayer de prendre des décisions rationnelles mais à long terme, on finit par se tromper. D’ailleurs, comme le diraient deux investisseurs très célèbres:

There will always be bull markets followed by bear markets followed by bull markets. (Sir John Templeton)

Far more money has been lost by investors preparing for corrections, or trying to anticipate corrections, than has been lost in corrections themselves. (Peter Lynch)

Ayons cette humilité de ne pas savoir et de ne pas pouvoir tout contrôler 💡.

Maîtrise tes frais courants

Alors, petit sondage ci-dessous. Que tu investisses via une plateforme en ligne ou par ton banquier, as-tu une idée des frais des fonds d'investissement dans lesquels tu investis ?

Pour les fonds publics belges, une étude de la FSMA (le gendarme financier en Belgique, l’étude se trouve ICI) a montré que cela coutait en moyenne 1.5% en Belgique:

Attention, comme vous le verrez dans la MinutEduq (ci-dessous), les frais courants ne tiennent pas compte de tout. Ils ne tiennent pas compte:

des éventuels frais de performance pris par le gestionnaire du fonds ;

des frais de courtage du fonds.

De mon expérience, si on tient compte de ces frais, on tourne souvent entre 1,8% et 2% de frais indirects (càd des frais des fonds d'investissement). Sans oublier les frais directs ou encore les taxes.

Alors, que peux-tu faire pour réduire la note ? 👇

Passe par une plateforme en ligne ;

Diversifie avec de la gestion passive (exemple: des ETF) ;

Négocie tout ce qui est négociable (frais de ton intermédiaire) ;

Ne fais pas trop de transactions (achats-ventes) pour ne pas que les taxes mangent ton argent, surtout si tu résides en Belgique 😀.

Un outil utile pour comprendre tes frais

En ce début d’année, comprendre ce qu’on paie et où on le paie est essentiel pour la croissance future de tes investissements. Alors, pour te faciliter la vie, tu as deux options:

Lire les pages 57 à 70 de mon livre “Bien débuter en Bourse”

Visionner le webinaire “Mes investissements en Bourse, combien ça coûte ?” (c’est gratuit)

Si quelque chose n’est pas clair dans les frais directs, indirects et taxes, tu peux me contacter 😀.

La MinutEduc

Alors, que sont les frais courants ?

Les frais indirects, également appelés frais courants d’un fonds d’investissement (actif ou passif), représentent simplement le coût des instruments financiers dans lesquels tu investis. Pour info, en anglais, les frais courants se disent “ongoing charges”.

Ils tiennent compte des frais de gestion, d’administration, de banque dépositaire et d’audit du fonds d’investissement, mais ils ne considèrent ni d’éventuels frais de performance pris par le gestionnaire du fonds d’investissement, ni des frais de transaction du fonds d’investissement. Les frais courants des fonds d’investissement actifs coûtent, en moyenne, très chers car ils ont des frais de gestion plus élevés afin de rémunérer des intermédiaires sous la forme de rétrocession.

Du côté des fonds d’investissement passifs, comme les ETF par exemple, ils coûtent 5 à 10x moins chers que les fonds actifs. Par exemple, pour les 3 ETF dans lesquels j’investis tous les mois via Trade Republic, ils me coûtent respectivement 0.07%, 0.12% et 0.18% par an.

Mes investissements

Vendredi dernier, j’ai versé 11 000€ sur Trade Republic. Car ils me rémunèrent 2% brut sur mon cash.

Comment font-ils ? Illustrons cela avec 2 institutions financières 👇

1) 𝐓𝐫𝐚𝐝𝐞 𝐑𝐞𝐩𝐮𝐛𝐥𝐢𝐜

Trade Republic n'est pas une banque, c'est une entreprise d'investissement. Cela signifie quoi ? Qu'elle ne peut pas garder mon cash. Donc, si je mets 11 000€ en cash chez elle, cet argent va être déposé sein de banques dépositaires tierces (dans ce cas précis, Citibank Europe, Solaris Bank et Deutsche Bank). Ces banques dépositaires n'ont qu'une seule activité: détenir du cash pour compte de clients. Et, comme la plupart des banques, elles vont déposer ce cash à la Banque Centrale Européenne (BCE) pour deux raisons: par sécurité et pour avoir une rémunération.

La BCE va rémunérer ce cash à hauteur de 2%/an (taux actuel). Cette rémunération va transiter par les banques dépositaires, et à ce moment-là Trade Republic décide de me redistribuer 2% brut.

2) 𝐊𝐞𝐲𝐭𝐫𝐚𝐝𝐞 𝐁𝐚𝐧𝐤

De l'autre côté, nous avons Keytrade Bank qui est une banque 🏦. Je peux donc déposer du cash chez elle. Si je dépose du cash chez elle, elle peut décider de le mettre également à la BCE pour gagner 2% par an. Mais, actuellement, le taux maximal proposé par Keytrade est de 1% (0.3% de taux de base et 0.7% de prime de fidélité pour l'argent resté 12 mois).

Alors, cela veut dire quoi ? 🔍

Que Keytrade Bank garde 1% pour elle, et redistribue 1% à ses clients. Ni plus ni moins.

Je t’illustre mon propos ci-dessous:

Dans leur objectif de stimuler l’épargne et les investissements mensuels, Trade Republic propose cette rémunération de 2% brute car ils ont décidé de ne pas prendre de marge sur l'épargne.

Enfin, je parle de 2% brut car ta taxation dépendra de ton pays de résidence fiscale:

En Belgique, le précompte de 30% s’applique et donc le taux net est de 1.4% ;

Au Luxembourg, ce 2% brut sera net s’il rentre dans les premiers 1500 euros de revenus de capitaux mobiliers (ou 3000 euros pour un couple). Ensuite, cela dépendra de ton taux d’imposition moyen.

Si tu veux déposer une partie de ton cash et/ou même investir tous les mois dans des ETF de manière automatique et gratuite en frais de courtage, tu peux ouvrir un compte en cliquant là 👉ouvrir un compte Trade Republic.

Si tu ouvres ton compte via ce lien, et que tu commences à investir, je toucherai quelques euros (je ne suis pas rémunéré pour écrire cet article, uniquement sur les ouvertures de compte). Si tu résides en Belgique, alors n’oublie pas les 3 démarches administratives à effectuer (lien vers l’article de la semaine dernière).

L’évolution de La Bourse: Make it Easy

L’année 2023 commence en fanfare, avec quelques nouvelles plutôt enthousiasmantes en 10 jours:

5 familles ont décidé de me faire confiance pour une formation personnalisée ;

Je discute avec 2 entreprises pour des workshops d’une demi-journée dans leurs bureaux ;

100 personnes se sont inscrites à mon nouveau format de newsletter (on est donc à + 1900 lectrices/lecteurs en ce début d’année 2023) ;

Et au mois de janvier, j’ai 7 réunions prévues avec des clients potentiels. On verra ce que cela donnera 😀.

By the way, j’aimerais faire une conférence à Paris et à Genève, vous pensez à des personnes qui seraient ouvertes à m’accueillir ?

Mes prochaines conférences

Restons focalisé sur le mois de janvier avec:

18/01 (Silversquare Luxembourg) - Conférence "Dans quoi investir en Bourse en 2023 ?" Inscris-toi 👉 ICI

26/01 (Librairie Filigranes, Bruxelles) - Rencontre et Dédicace avec Etienne de Callataÿ 👉 Plus d’infos (pas besoin de s’inscrire pour cet event)

PS: Mon passage télé à Paris a été remis au 14 février, le jour du ❤️.

Un immense merci 🙏

Voilà, c’est tout pour cette deuxième édition de 2023.

Un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

A bientôt,

Greg

PS: Je souhaite te donner des conseils concrets, alors si tu peux prendre 5 minutes pour me dire:

Pourquoi tu t’es inscrit(e) ?

Tes 3 plus grands freins à l’investissement en Bourse.

Ecris-moi par e-mail pour me dire cela 📧.

PS 2: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

Cliquer sur le cœur ❤️ (en haut), ça m’aide à me soutenir

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance