🤑 Quel montant investir en Bourse ?

Bonjour à toutes et à tous🖐️,

Je suis ravi de te retrouver pour cette nouvelle édition des Tutos de Greg 💰. Si tu aimes ce que je fais, alors tu peux cliquer sur le cœur ❤️ (en haut), ça m’aide à me soutenir.

De mon côté, je suis entrain de finaliser mon tableau de bord avec mes 120 000€ investis car je partage tout demain lors de ma première conférence de 2023, à Silversquare Luxembourg (18/01). C’est à partir de 18h. Alors, j’aurai peut-être la chance d’échanger avec toi. Tu peux encore t’inscrire si tu veux.

Au sommaire de cette édition 🔍

Semaine #2 - ça continue de monter 📈

Mes conseils de la semaine

Un outil utile - définir le montant à investir en Bourse

La MinutEduc - ETF capitalisant ou distribuant ?

Mon portefeuille - ce que j’ai économisé & investi en 2022 💰

Quelques news sur La Bourse: Make it Easy

Mes prochaines conférences

⏳ Temps de lecture: 8 minutes

Semaine #2 - ça continue de monter 📈

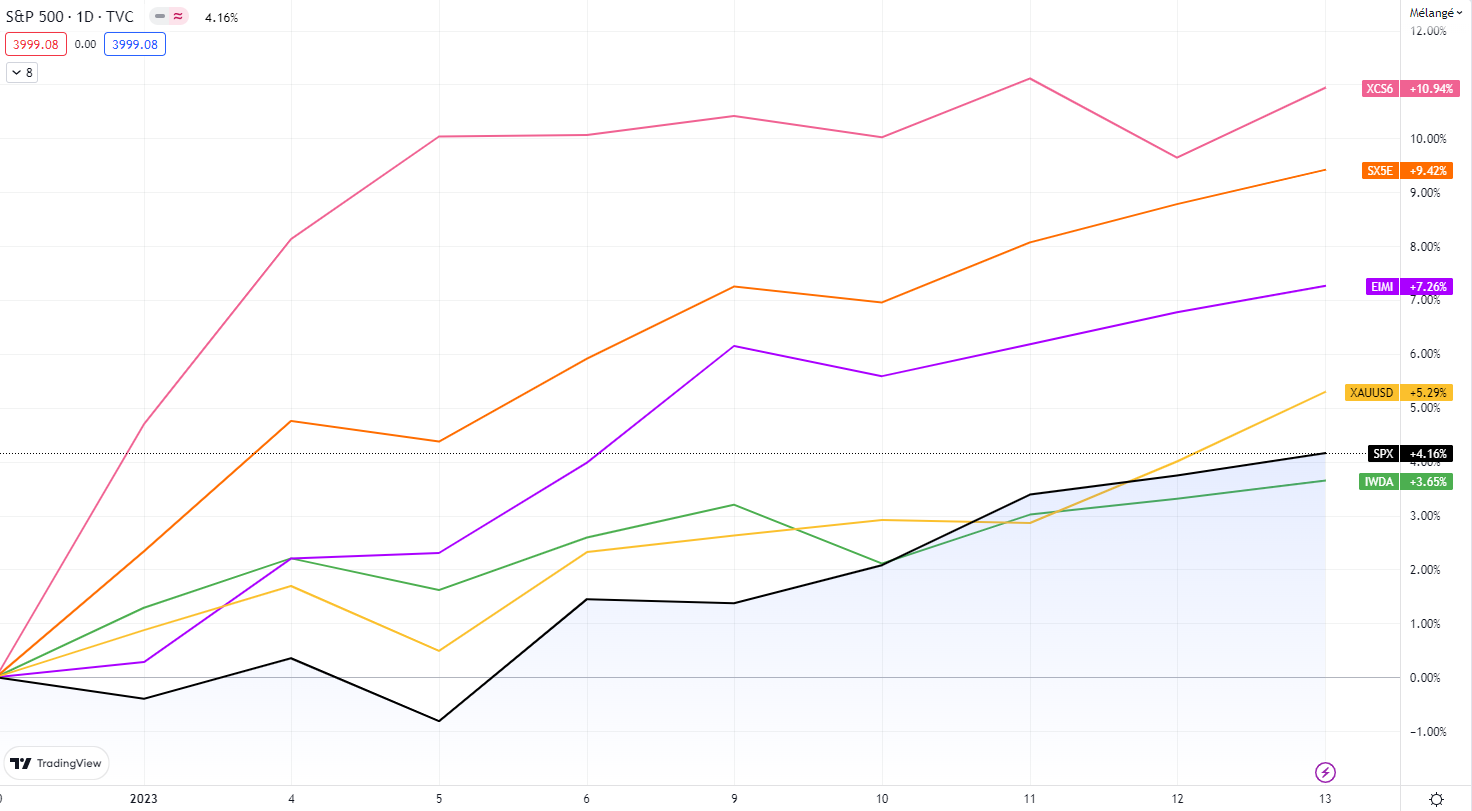

Les marchés continuent à être euphoriques en ce début 2023:

+11% pour le MSCI China (en rose)

+9.4% pour l’Eurostoxx 50 (en orange)

+7.3% pour le MSCI EM (marchés émergents, en mauve)

+5.3% pour l’or (en jaune)

+4.2% pour le S&P 500 (en noir)

+3.65% pour le MSCI World (en vert)

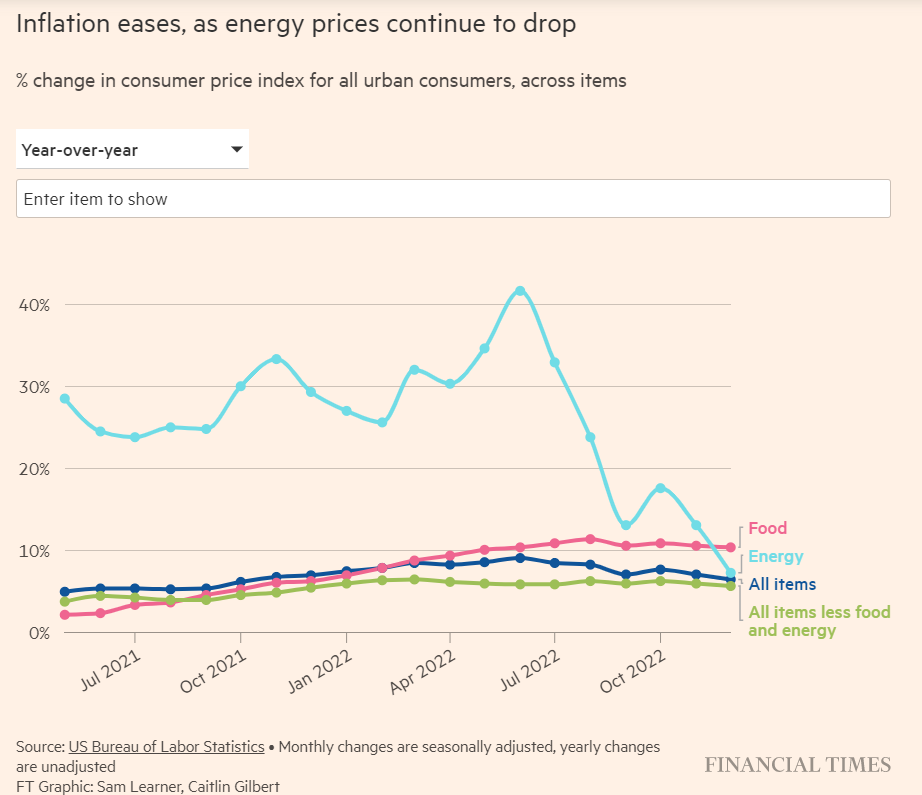

L’inflation est redescendue à 6.5% aux Etats-Unis, le plus bas niveau depuis 12 mois aux Etats-Unis. Cette chute est principalement expliquée par la chute des prix énergétiques de ces derniers mois, comme le montre l’illustration ci-dessous:

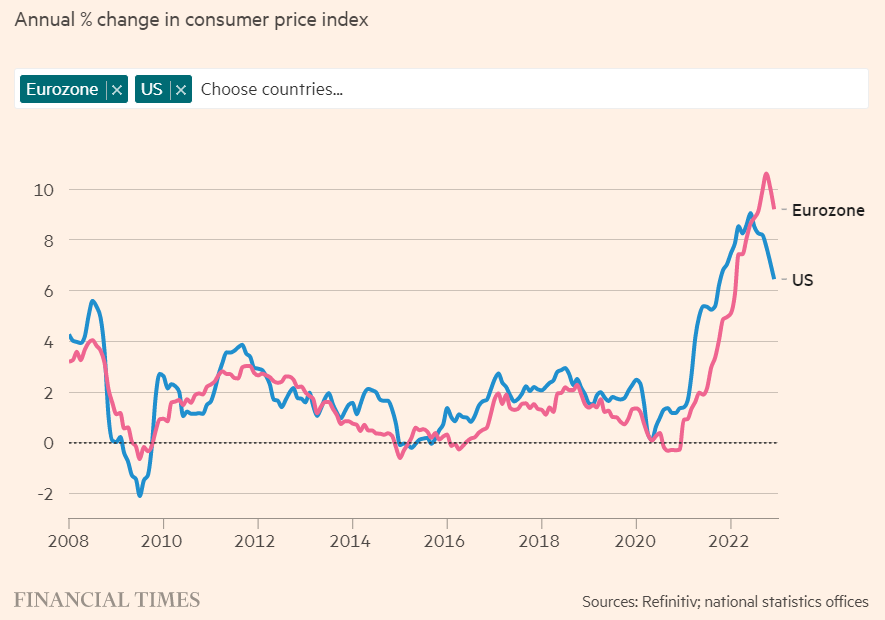

En Europe, la tendance est à la baisse également (inflation de décembre: 9.2% sur les 12 mois précédents) même si elle reste fortement élevée, principalement à cause des prix de l’énergie. L’illustration ci-dessous du FT est intéressante:

Dans un tel contexte, certains participants de marché attendent même que les banques centrales diminuent leur taux d’intérêt, vu la récession économique qui arrive selon eux. Mais au fond, il est toujours extrêmement délicat d’essayer de prédire le comportement des marchés en fonction des décisions des politiques monétaires. D’ailleurs, quand les gestionnaires ont de mauvaises performances, j’entends souvent dire que c’est à cause des Banques Centrales…

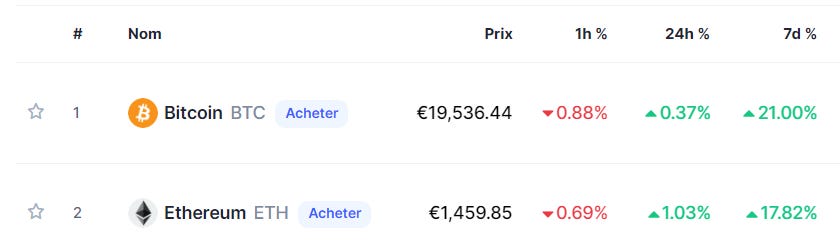

Les taux des obligations restent plutôt stables ces derniers jours. Par contre, ce qui bouge fort, ce sont les cryptos. Par exemple, le Bitcoin a gagné plus de 20% ces derniers jours:

Mes conseils de la semaine

Commence avec 10€ par mois

Bastien, en me partageant ses principaux freins à l’investissement, me parle de l’argent. Guillaume, quant à lui, manque de moyens à allouer aux investissements en Bourse. Enfin, Lisa me dit que la Bourse est inaccessible aux “particuliers non fortunés” qui n’ont pas de gestionnaire de fortune.

Ces trois personnes, que je remercie chaleureusement pour leur feedback, pensent qu’il faut beaucoup d’argent pour investir en Bourse. C’est un mythe bien trop répandu et en même temps, une croyance totalement erronée. On peut commencer à investir en Bourse à partir de 10 euros, sans aucun souci. Le tout est de se mettre en mouvement et de commencer à le faire.

Depuis que j’en parle chaque semaine, de nombreuses personnes (et aussi plein d’étudiants) ont ouvert un compte chez Trade Republic (clique si tu veux aussi en ouvrir un). Ils ont commencé à mettre en place des plans d’investissement programmés dans des ETF. Certains pour 5€ par semaine, d’autres pour 10€ par mois. Peu importe le montant. Il y a 2 choses plus importantes que le montant: commencer et être régulier.

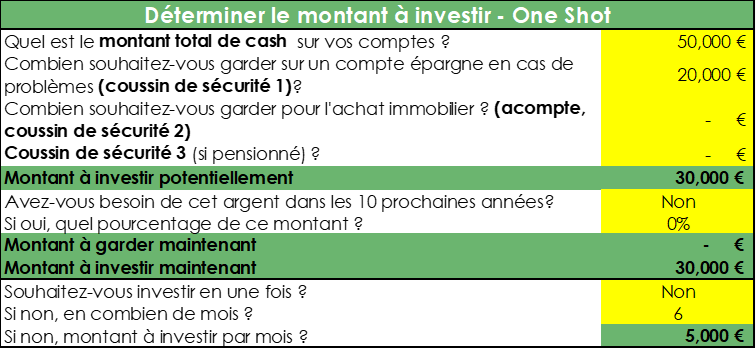

En ce qui concerne le montant à investir, tu peux définir deux choses 👇:

L’excès de cash au-dessus de ton coussin de sécurité est à investir

Par exemple, si tu as 50 000€ en cash et que tu souhaites garder un coussin de sécurité de 20 000€, alors tu peux investir 30 000€. En une fois ou en plusieurs fois. Tu peux utiliser mes outils gratuits pour t’aider:

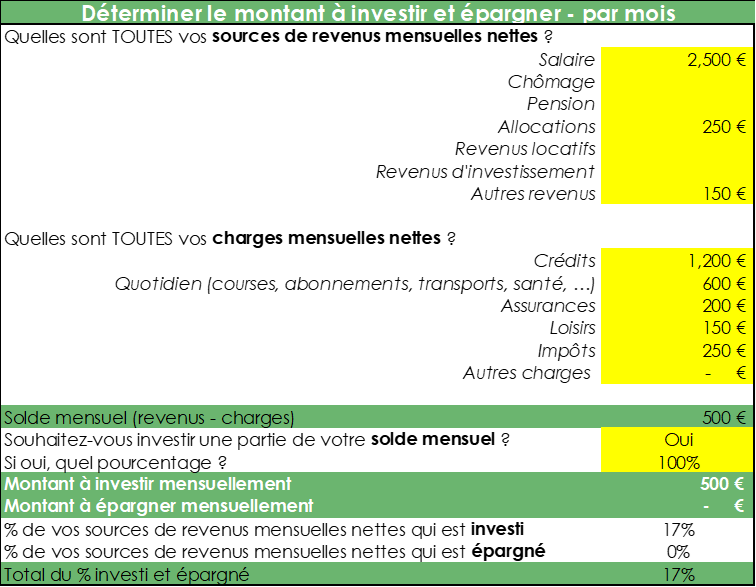

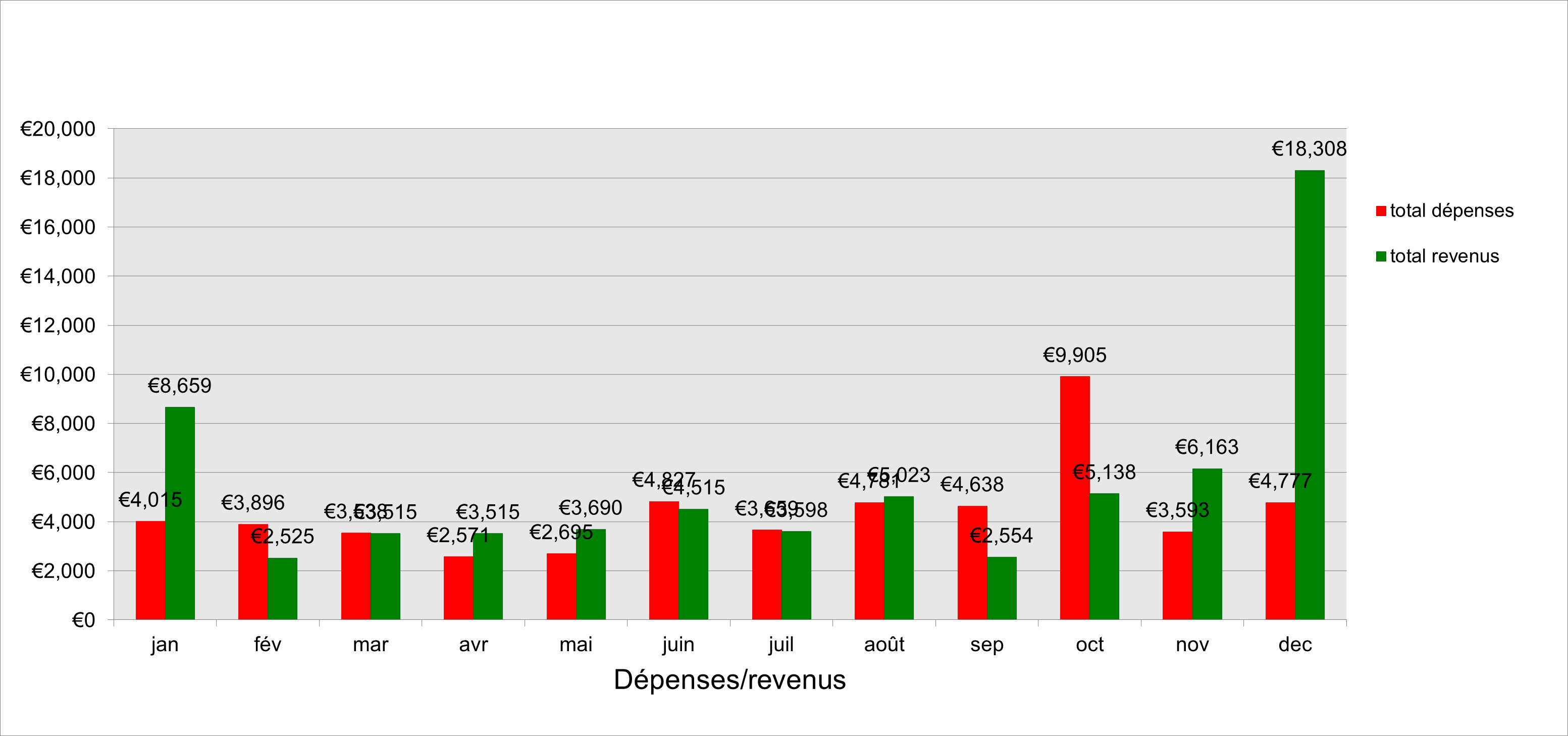

Le montant à investir tous les mois

Rentrées - dépenses = solde positif j’espère. L’idée du tableau ci-dessous est de déterminer tes revenus mensuels nets, tes charges mensuelles et de pouvoir décider le montant que tu souhaites investir tous les mois. Ce n’est pas plus compliqué que cela.

En agissant de la sorte, tu te prépares à faire grandir ta boule de neige ⛄.

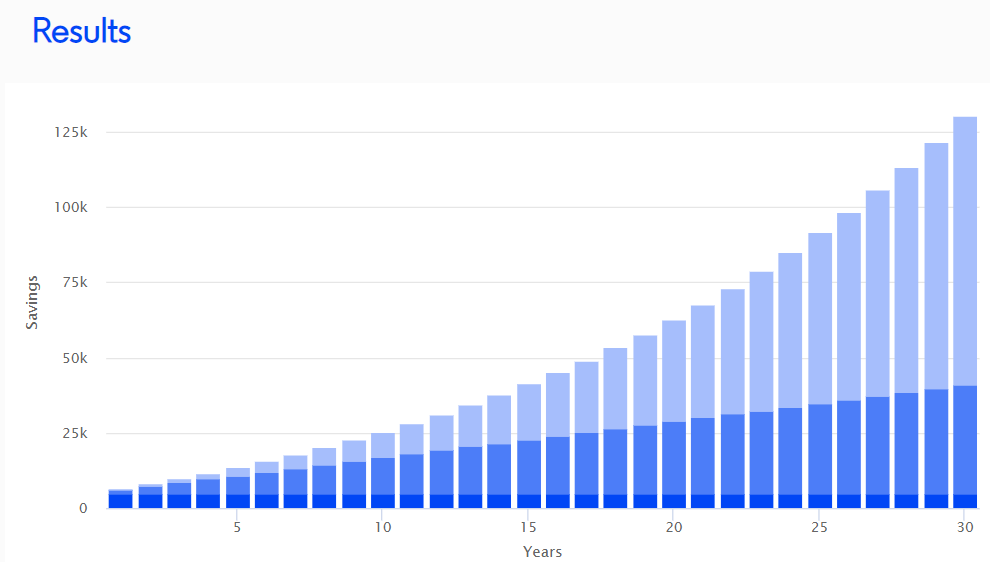

D’ailleurs, prenons un exemple. Si tu investis 5000€ en une fois et puis ensuite 100€ tous les mois pendant 30 ans à un taux de croissance annuel de 6%/an, sans tenir compte de l’inflation (c’est-à-dire un montant total d’investissement de 41 000€), tu auras environ 131 000€ (simulateur ici):

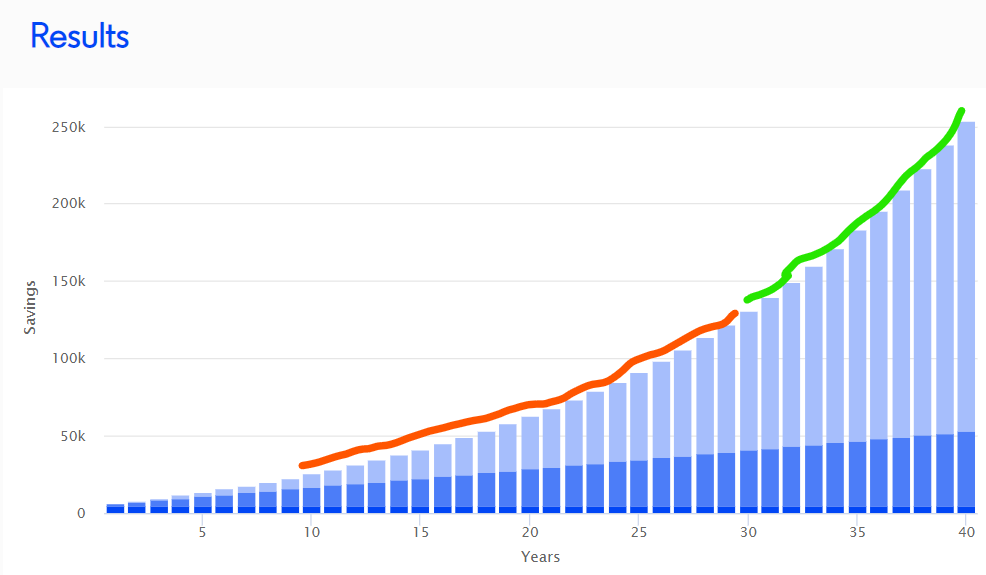

Laisse les 10 années de plus (en vert, avec une pente plus raide) et tu verras que tu seras à plus de 250 000€ (grâce à l’effet exponentiel puisque le montant sur lequel les intérêts sont calculés est de plus en plus grand) :

Alors, tu es prêt(e) à investir maintenant ? 😀

Si tu veux déposer une partie de ton cash et/ou même investir tous les mois dans des ETF de manière automatique et gratuite en frais de courtage, tu peux ouvrir un compte en cliquant là → ouvrir un compte chez Trade Republic.

Pour connaitre mes investissements mensuels, relis mon paragraphe à ce propos → relire le paragraphe.

Enfin, tu commences à connaître la musique. Si tu ouvres ton compte via ce lien, et que tu commences à investir, je toucherai quelques euros (je ne suis pas rémunéré pour écrire cet article, uniquement sur les ouvertures de compte). Si tu résides en Belgique, alors n’oublie pas les 3 démarches administratives à effectuer (lien vers l’article de la semaine dernière).

Conseils à des jeunes ados

Je ne sais plus si je t’ai dit, mais je viens de former deux ados de 13 et 17 ans. Durant la formation, je leur ai partagé ceci afin de gérer leurs finances personnelles:

1) Utilise les transports en communs ou achète une voiture d'occasion. Les voitures neuves coûtent trop cher 🚗

2) Note toutes tes dépenses et revenus dans un fichier Excel ou application

3) Ventile les dépenses pour voir quels sont les plus gros postes de coûts 🤑

4) Mets 10% de ton argent de poche de côté tous les mois et demande à tes parents de l'investir pour toi. Commence avec 10% et monte ce montant progressivement. Quand tu as 18 ans, ouvre un compte-titres à ton nom et continue à investir tous les mois.

5) Mets ton argent dans une banque en ligne qui te rapporte plus que dans ta banque traditionnelle.

Etant très touché par leur confiance, j’ai décidé de leur offrir mon livre “Bien débuter en Bourse”.

Ne t’inquiète pas. Tu peux le commander ICI si tu veux, le prix reste à moins de 20€ malgré l’inflation 😀.

Un outil utile pour définir les montants à investir en Bourse

Tu l’as lu précédemment, j’ai créé un fichier Excel qui peut t’aider. Ce fichier fait partie de ma liste d’outils gratuits que j’aime partager. Clique ICI pour le télécharger (il suffit de t’inscrire si tu n’es pas encore inscrit).

La MinutEduc

Il y a deux semaines, Thibault me pose la question: est-ce que je dois investir dans des ETF qui distribuent des dividendes ou des ETF qui capitalisent ?

Bonne question 🔍

Imaginons un ETF qui investit dans les 500 actions du S&P 500 (le célèbre indice financier américain). Lorsque les sociétés dans lesquelles il investit verse des dividendes, le gestionnaire de l’ETF a deux possibilités:

Distribuer: le gestionnaire de l’ETF met de côté les dividendes. Il distribuera tout ou une partie des dividendes reçus tous les trimestres, semestres ou tous les ans. Cette distribution se fera en cash.

Capitaliser: avec les dividendes reçus, le gestionnaire de l’ETF choisit de ne pas distribuer aux investisseurs mais plutôt de racheter les mêmes actions du S&P 500.

Alors, que choisir ? Selon moi, les parts de capitalisation d’un ETF grandissent toujours plus vite que les parts de distribution. Pourquoi ? Grâce au fait que le gestionnaire décide de ne pas distribuer de cash (ce qui aurait comme effet une diminution de la valeur de l’ETF car le cash sort de l’ETF) et plutôt de le réinvestir, ce qui signifie que les dividendes reçus par l’ETF et qui ne sont pas distribués permettent d’acheter plus d’actions dans cet ETF, qui procureront plus de dividendes, qui eux-mêmes permettront d’acheter plus d’actions, etc. Le fameux effet boule de neige.

D’ailleurs, si on regarde l’illustration ci-dessous, on peut remarquer que la première courbe, qui représente l’évolution de l’iShares Core S&P 500 capitalisant (ou accumulating en anglais), est bien au-delà de la seconde courbe (représentant l’iShares Core S&P 500 distribuant). Comme vous pouvez le constater, plus le temps passe, plus la différence est significative:

En plus de cet effet, il ne faut pas oublier le frottement fiscal. Quand tu reçois des dividendes, tu paies des taxes également dans ton pays de résidence. Dépendant de ton pays de résidence fiscale, il peut exister des exonérations en-dessous de certains montants reçus.

Bilan 2022

Je viens de faire mon bilan de 2022. J’ai:

épargné 4300€ ;

investi 10 450€ (j’ai commencé l’année avec 500€ par mois, pour le monter progressivement à 1000€) ;

gagné 67 000€ brut ;

dépensé 53 000€ (en tenant compte des impôts et cotisations sociales).

Voici le détail si ça t’intéresse:

Avec ma belle rentrée de fin d’année, j’ai prévu de continuer à investir entre 3000€ et 4000€ par mois via Trade Republic dans des ETF. Prochain investissement début février.

L’évolution de La Bourse: Make it Easy

Au cours de ces derniers jours, deux nouvelles personnes ont acheté ma formation digitale “4 semaines pour bien débuter en Bourse”.

Pour être honnête avec toi, vu les excellents feedbacks de cette formation (5 ⭐ sur Google) ainsi que la session de coaching avec moi qui est prévue, je réfléchis à augmenter significativement le prix de cette formation. Elle est à 425€ HTVA et je réfléchis à l’augmenter de plusieurs centaines d’euros. Je continue ma réflexion et je n’ai pas encore tranché la question à 100%.

Si tu veux en savoir plus sur cette formation → clique ici.

En plus de cela, j’ai commencé la formation personnalisée pour plusieurs familles. C’est très agréable de voir que beaucoup de personnes souhaitent être de plus en plus autonomes avec leurs économies.

Mes prochaines conférences

Les passages du GG Tour en janvier:

18/01, c’est demain (Silversquare Luxembourg) - Conférence "Dans quoi investir en Bourse en 2023 ?" Tu peux encore t’inscrire 👉 ICI

26/01 (Librairie Filigranes, Bruxelles) - Rencontre et Dédicace avec Etienne de Callataÿ 👉 Plus d’infos (pas besoin de s’inscrire pour cet event)

Un immense merci 🙏

Voilà, c’est tout pour aujourd’hui.

Un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

A bientôt,

Greg

PS: Je souhaite te donner des conseils concrets, alors si tu peux prendre 5 minutes pour me dire:

Pourquoi tu t’es inscrit(e) ?

Tes 3 plus grands freins à l’investissement en Bourse.

Ecris-moi par e-mail pour me dire cela 📧.

PS 2: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

Cliquer sur le cœur ❤️ (en haut), ça m’aide à me soutenir

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Hello Greg, dans ce tuto tu conseilles aux jeunes ados d'investir un peu de leur argent de poche en bourse. C'est une bonne idée je trouve. Mais pratiquement, ils ne peuvent pas ouvrir un compte Trade Republic par exemple. Et je ne voudrais pas que leurs investissements se retrouvent noyés dans les miens si j'utilisais mon compte Trade Republic pour investir pour eux. Car même si on se retrouve à investir dans les mêmes ETF (très probable), je voudrais qu'ils puissent observer l'évolution de leurs "placements" à eux. Comment me conseilles-tu de procéder stp?