💡Je réponds à 7 questions pratico-pratiques

Et peut-on offrir des ETF passifs à Noël ?

Bonjour,

Comment vas-tu ?

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. La 101ème.

Si tu souhaites continuer à soutenir ma mission d’éducation financière, tu peux cliquer sur le ❤️ juste au-dessus. Un immense merci pour ton soutien, cela m’aide beaucoup.

Aujourd’hui, j’ai envie de te partager une nouvelle importante.

Dans 2 semaines, j’organisme une masterclass exceptionnelle: la voie de l’autonomie financière.

Les places seront limitées à 50 personnes.

Si tu veux t’inscrire sur la liste d’attente pour recevoir plus d’informations la semaine prochaine, alors clique ci-dessous:

PS: Ca sera une masterclass exclusive, puisque c’est ma seule masterclass de l’année 2024.

Allez, c’est partiiiii pour la 101ème édition de ma newsletter.

Au sommaire de cette édition 🔍

Semaine #49 - Bientôt le Christmas rallye ?

Mes conseils de la semaine - Je réponds à 7 questions super pratiques

L’outil de la semaine - Un chouette cadeau de fin d’année ?

La MinutEduc - MSCI China vs MSCI China A

Update sur mon portefeuille - Topo général

Quelques news sur moi - Quelques actus croustillantes

⏳ Temps de lecture : 14 minutes 📑

🌎 Semaine #49 - Bientôt le Christmas rallye ?

Chaque année, au mois de décembre, on parle du Christmas rallye.

C’est une période durant laquelle les actions auraient plus tendance à monter qu’à une autre période. Je t’avoue que je manque de temps pour analyser précisément les statistiques passées sur cette période, mais je peux te dire que le rendement moyen est de l’ordre de 1.4% sur le mois de décembre en moyenne depuis 1990.

D’ailleurs, près de 75% du temps, le mois de décembre a une performance positive. Donc effectivement, le mois est un peu plus positif que les autres mois, en moyenne. Mais cela peut vouloir aussi dire que 25% du temps, le mois de décembre a une performance négative.

Ci-dessous, voici le topo des marchés depuis le début de l’année (performances en euros):

+33.78% pour l’or (en jaune) ;

+32.59% pour le S&P 500 (en noir) ;

+29.11% pour le MSCI World (en vert) ;

+27.29% pour le Russell 2000 (en rose clair → + 7% en une semaine) ;

+23.16% pour le MSCI China (en rose foncé → -3% en une semaine) ;

+19.14% pour le MSCI China A (marché intérieur chinois, en bleu) ;

+13.72% pour le MSCI EM (marchés émergents, en mauve) ;

Et +7.19% pour l’Eurostoxx 50 (en orange).

🔑 Mes conseils de la semaine - Je réponds à 7 questions pratico-pratiques

Question de Martin

J'ai une question par rapport aux ETF capitalisant. J'aurais aimé savoir comment on peut voir que les dividendes de l'ETF ont bien été réinvestis dans celui-ci ? Par exemple: le nasdac 100 USD (acc) de ishares. Merci d'avance.

Merci Martin pour ta question.

C’est impossible de savoir cela. Tout cela se passe en interne. Seul le gestionnaire de l’ETF peut voir cela. Il a l’obligation légale de réinvestir, et il doit le faire pour ne pas être “en retard” par rapport à la performance de l’indice dont il cherche à répliquer la performance.

Question d’Alessio

Je sais bien que tu as tendance à privilégier d'autres placements, mais je t'envoie quand même pour info, vu que logiquement sur des prêts à capital assure la question de passer du temps à regarder le dossier en détail ne devrait pas trop se poser.

Ce genre de placement a 2-3-4 ans donne un retour supérieur au cash avec un horizon pas aussi long terme que la bourse, pour des montants qu'on pourrait vouloir récupérer dans pas longtemps (évidemment possible en bourse mais risque de vouloir sortir une partie a un mauvais moment).

Merci Alessio pour ta question. Pour remettre un petit peu de contexte, Alessio m’avait partagé une offre de placement sécurisé mis en avant par la société Look&Fin, en Belgique.

Tout d’abord, il faut se rendre compte qu’actuellement, l’immense majorité des projets de crowdlending est orientée vers le secteur de l’immobilier. Il faut être conscient de cette concentration sectorielle importante.

Oui, ça donne des rendements supérieurs au cash, mais le cash c’est ton épargne de précaution. Si il t’arrive un couac dans la vie, ton cash t’aidera. Pas tes projets de crowdlending. Pourquoi ? Car ce type de produit est bloqué pendant 1, 2 ou encore 3 ans (ou plus), dépendant de la durée du prêt sous-jacent. Et donc, il ne faut surtout pas mettre son épargne de précaution dedans.

Ensuite, il y a parfois du retard dans le remboursement des intérêts et même du montant qui a été emprunté par l’emprunteur. Le risque zéro n’existe pas. Même s’il peut y avoir des assurances mises en place.

De puis, avant de foncer tête baissée , il faut se poser de nombreuses questions:

Vais-je avoir le temps d’analyser chacun des projets qui me sont proposés ?

Quels sont mes critères d’investissement pour choisir un projet ?

Quelle part de mon patrimoine financier dédiée à cela ?

Suis-je prêt(e) à vivre avec l’illiquidité ?

Quelle(s) plateformes choisir ?

Ce sont des questions qui doivent inviter à la prudence.

Question de Michaël

Bonjour Grégory,

Je tiens tout d'abord à te remercier pour tes efforts de vulgarisation financière. J'ai découvert ta chaîne YouTube ce week-end et je trouve tes contenus passionnants.

Je me permets de te contacter car j'ai regardé ta vidéo sur la fiscalité des ETF. J'avais laissé une question en commentaire, mais il semble qu'elle ne s'affiche pas...

Je voulais te demander quelle est la TOB applicable à l'ETF IE000716YHJ7. Étant donné qu'il s'agit d'un ETF capitalisant, j'imagine que je n'ai rien à indiquer dans ma déclaration de revenus belge, est-ce correct ?

Par ailleurs, je suis à la recherche de ressources (cours, livres, etc.) sur les ETF et les théories macroéconomiques, en lien avec mon travail. Peut-être aurais-tu des recommandations à me partager ?

Merci d'avance.

Merci pour ta question Michaël. Non, ceci n’est pas correct. C’est un ETF capitalisant, donc tu ne vas pas payer le précompte mobilier sur les dividendes annuels.

Mais tu dois payer la Taxe sur les Opérations de Bourse (TOB) en Belgique à chaque fois que tu achètes et que tu vends des instruments financiers. Elle se situe entre 0.12% et 1.32%, dépendant de plusieurs critères importants dont je parle dans ma formation digitale. Dans ton cas, si je ne me trompe pas ici, c’est 0.12%.

Concernant les cours, je vais essayer de chercher mais je t’avoue que de mon côté, je fais toutes mes recherches sur internet et pas dans les livres. Je n’ai pas de livre de référence sur le sujet comme cela.

Question de Diem

Bonjour Grégory,

Je souhaitais tout d'abord te remercier pour le partage d'information en vulgarisant au maximum des termes compliqués qui font peur au grand public. Il est bien dommage que la gestion de son argent et la compréhension à l'économie n'est pas inclus dans notre éducation scolaire.

J'ai récemment acheté des billets d'avion pour toute la famille. Étant de plus en plus minimaliste, nous avons décidé de prendre 1 valise en soute par 2 personnes.

Les billets d'avion ont été acheté le 31 octobre et le 1er novembre. Ayant activé le save back, je m'attendais à recevoir les 15€ de save back du mois de novembre mais ce n'est pas le cas.

Doit-on donc attendre que les 15€ de save back du mois précédent qu'il soit déjà investi dans l'action prédéfinis avant de pouvoir continuer ses achats?

Merci pour ton retour.

Une excellente journée à toi!

Merci pour ta question. Pour les achats au mois d’octobre, tu as du recevoir ton saveback début novembre. Pour tes achats de novembre, tu as dû voir ton saveback investi hier.

En attendant les investissements, tu peux bien entendu utiliser ta carte dans les limites mensuelles et hebdomadaires que tu as définies.

Question de Marco

Bonjour Grégory,

En suivant vos vidéos, j'ai ouvert un compte Trade Republic.

Malheureusement, je n'arrive pas à envoyer de l'argent depuis mon compte conjoint (je n'ai pas un compte individuel).

J'ai contacté l'assistance, qui a ajouté manuellement mon compte.

Par contre, après ça, j'ai essayé 3 fois, mais mon virement est toujours refusé, car les noms (compte conjoint vs compte TR) ne correspondent pas et l'assistance ne répond vraiment pas (Robot).

Avez-vous jamais eu ce souci ? Auriez-vous quelques conseils à donner, s'il vous plaît ?

Merci d'avance.

Très cordialement,

Marco

Marco, merci pour ta question. Malheureusement, tu es obligé de transférer de l’argent de ton compte personnel vers ton compte personnel Trade Republic. Il n’y a aucune autre solution.

Tu ne peux pas verser de l’argent de ton compte commun vers ton compte personnel de Trade Republic.

Question de Romain

Hello Greg.

J avais une question qui me trottait dans la tête. Je sais qu’il ne faut pas mettre tous ses œufs dans le même panier. Mais je penses tu pas que les us sont le moteur de l’économie mondiale et que si eux ne vont pas bien c’est pas l’Asie ou l’Europe qui ira mieux et tirera le ptf vers le haut. Partant de ce constat pourquoi ne pas miser sur les us avec à la clé un rendement assez supérieur aux autres parties géographiques.

À+

Romain

Merci Romain pour ta question.

Les USA font bien depuis 2009. Mais quid avant ? Ils ont sous-performé les pays émergents entre 1999 et 2009, comme tu peux le voir sur l’illustration ci-dessous:

Donc, il ne faut jamais se baser sur les performances passées pour choisir le poids des zones géographiques dans ton portefeuille.

Question de Kévin

Bonsoir Grégory,

Excuse-moi de te déranger.

Tout d’abord, merci pour tes Newsletter & Cie, j’adore et ça m’aide énormément dans le cadre de mes activités professionnelles.

Questions au sujet du Keyplan Keytrade pour tes enfants : (1) Quel structure as-tu choisi ? À ton nom ? À leur nom ? (2) Quel(s) fonds as-tu choisi ?

Un tout grand merci.

Bonne soirée …

Kevin

Merci Kévin pour tes questions.

J’ai choisi un compte joint au nom de mon épouse et moi. Actuellement, ce sont les fonds Franklin US Opportunities, JPMoran Asia Pacific et JPMorgan Funds Europe Strategic Growth. J’attends impatiemment que Trade Republic permette les comptes joints pour faire cela via des ETF, de manière automatisée. Encore un peu de patience, et ça viendra.

On a aussi des ETF passifs pour les enfants où on avait investi des montants plus importants il y a deux ans.

🛠 L’outil de la semaine - Un chouette cadeau de fin d’année ?

Cette année, que vas-tu offrir à tes proches pour les fêtes de Noël ?

Et si tu offrais un ETF à certains membres de ta famille ? Ou à des amis ?

Et oui, c’est tout à fait possible d’offrir des ETF (ou des actions) aux personnes que tu souhaites grâce à Trade Republic (clique ici pour ouvrir un compte).

Comment ça marche ?

Il te suffit de:

Sélectionner le titre financier que tu veux donner

Choisir le montant de ton choix

Noter un petit mot personnel

Envoyer le cadeau

Je te montre facilement dans la vidéo ci-dessous le fonctionnement :

PS: Tout le monde peut recevoir un cadeau. Il suffit d’avoir un compte Trade Republic ou d’être éligible pour en ouvrir un.

Cela coûte 1 euro pour offrir ce cadeau. Peu importe le montant du cadeau. Si le bénéficiaire du cadeau ne l’accepte pas, alors tout revient chez toi.

🔎 La MinutEduc - MSCI China vs MSCI China A

Il y a 6 mois, je t’expliquais la différence entre l’indice MSCI China et l’indice MSCI China A. Et je t’avoue que le marché chinois n’est pas si facile que cela à comprendre.

Alors, reprenons ensemble.

Remise en contexte

Il existe différents types d’actions en Chine:

A shares: actions de sociétés chinoises, principalement basées sur le marché intérieur chinois, cotées à Shanghai ou Shenzhen et en renmimbi (comme la société KWEICHOW) ;

B shares: actions de sociétés chinoises cotées à Shanghai ou Shenzhen et souvent en dollars US ou en dollars d’Hong Kong (comme la société Meituan) ;

H shares: actions de sociétés chinoises cotées sur la Bourse d’Hong Kong (en Hong Kong dollars), comme Alibaba par exemple ;

Mais aussi les P-Chips et les red-Chips (contrôlées par l’Etat chinois).

Mais certaines sociétés peuvent être cotées sur différentes places boursières et parfois même dans différentes devises. Et les 3 places boursières principales sont (et une petite dernière):

Shanghai Stock Exchange: près de 2300 sociétés cotées en Bourse

Shenzhen Stock Exchange: près de 2900 sociétés cotées

Hong Kong Stock Exchange: plus de 2600 sociétés

Beijing Stock Exchange: à peine 250 sociétés cotées

La difficulté

C’est de connaitre le poids de la Chine dans la capitalisation boursière mondiale. A mes yeux, cela représente environ 15% comme on peut le voir ci-dessous (China + Hong Kong):

Alors, comment choisir les indices à suivre ?

Il y en a plein mais j’aime bien utiliser les 2 suivants:

MSCI China Index: indice qui est composé d’environ 600 sociétés chinoises les plus liquides (max 20% de A shares) ;

MSCI China A Inclusion: indice qui est composé de plus de 400 sociétés chinoises cotées sur le marché intérieur chinois (A shares market)

Et la composition et les performances ?

En termes de composition, j’utilise AZbyte pour savoir s’il y a des redondances entre des ETF suivant ces deux indices:

En termes de montant, près de 60% des 2 ETF sont les mêmes, avec une différence de 40%.

Il faudra que je tienne cela à l’œil car il est possible qu’il y ait de plus en plus d’actions A qui soient incorporées dans l’indice MSCI China à l’avenir. Donc il ne faudrait pas que cela fasse trop doublon avec mon ETF qui suit l’indice MSCI China A.

En termes de performances, on peut voir que les ETF qui suivent ces indices ont un comportement respectivement très différent:

💰 Mon portefeuille - Topo général sur mon portefeuille

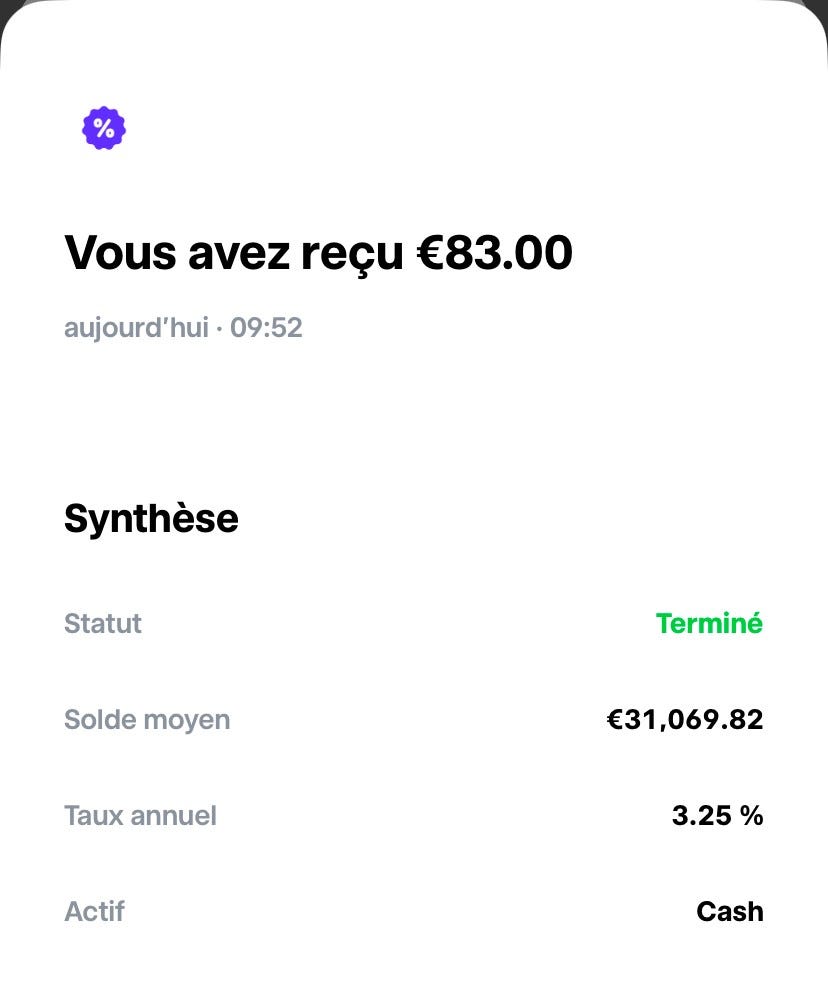

Mes intérêts

Ce mois-ci, j’ai reçu 83 euros brut grâce à Trade Republic. Car mon épargne de précaution est déposée chez Trade Republic comme tu peux le voir ci-dessous:

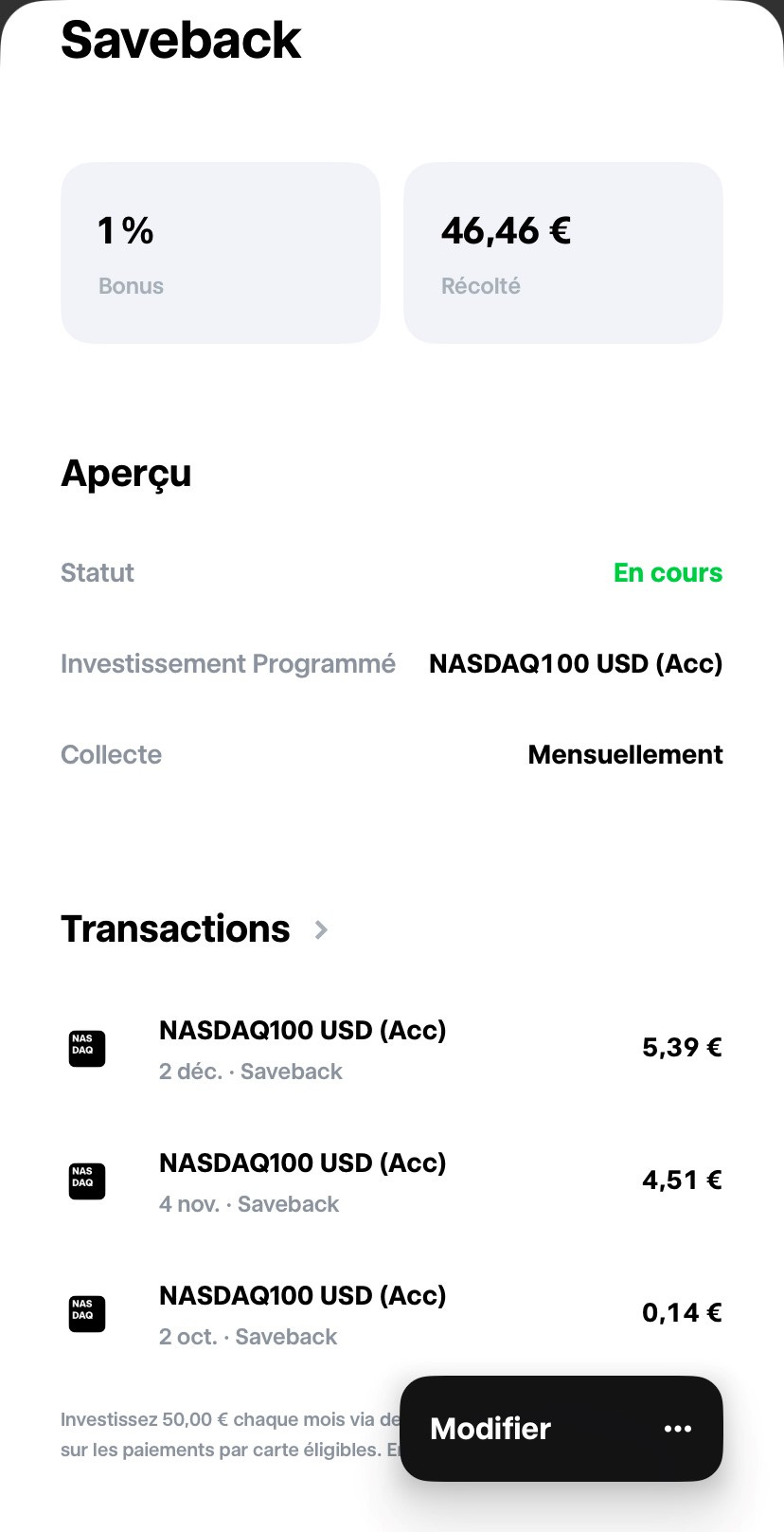

Mon saveback mensuel

Si tu ne le sais pas encore, j’utilise la carte bancaire de Trade Republic pour faire toutes mes dépenses privées.

Si je résume en quelques mots ses avantages :

Retraits : illimités et sans frais (1€ si < 100€) ;

Paiements : elle peut être utilisée pour payer où je veux. Et dans d’autres devises que l’Euro ? Le taux de change est compétitif puisqu’il correspond au taux de change utilisé par Visa ;

Saveback : 1% de mes dépenses mensuelles sont réinvesties dans des ETF (Avec un montant max par mois: 15 euros).

Et c’est ce que tu peux voir ci-dessous.

Depuis le début du Saveback, 1% de mes dépenses mensuelles ont été investies dans un ETF, ce qui fait plus de 46 euros:

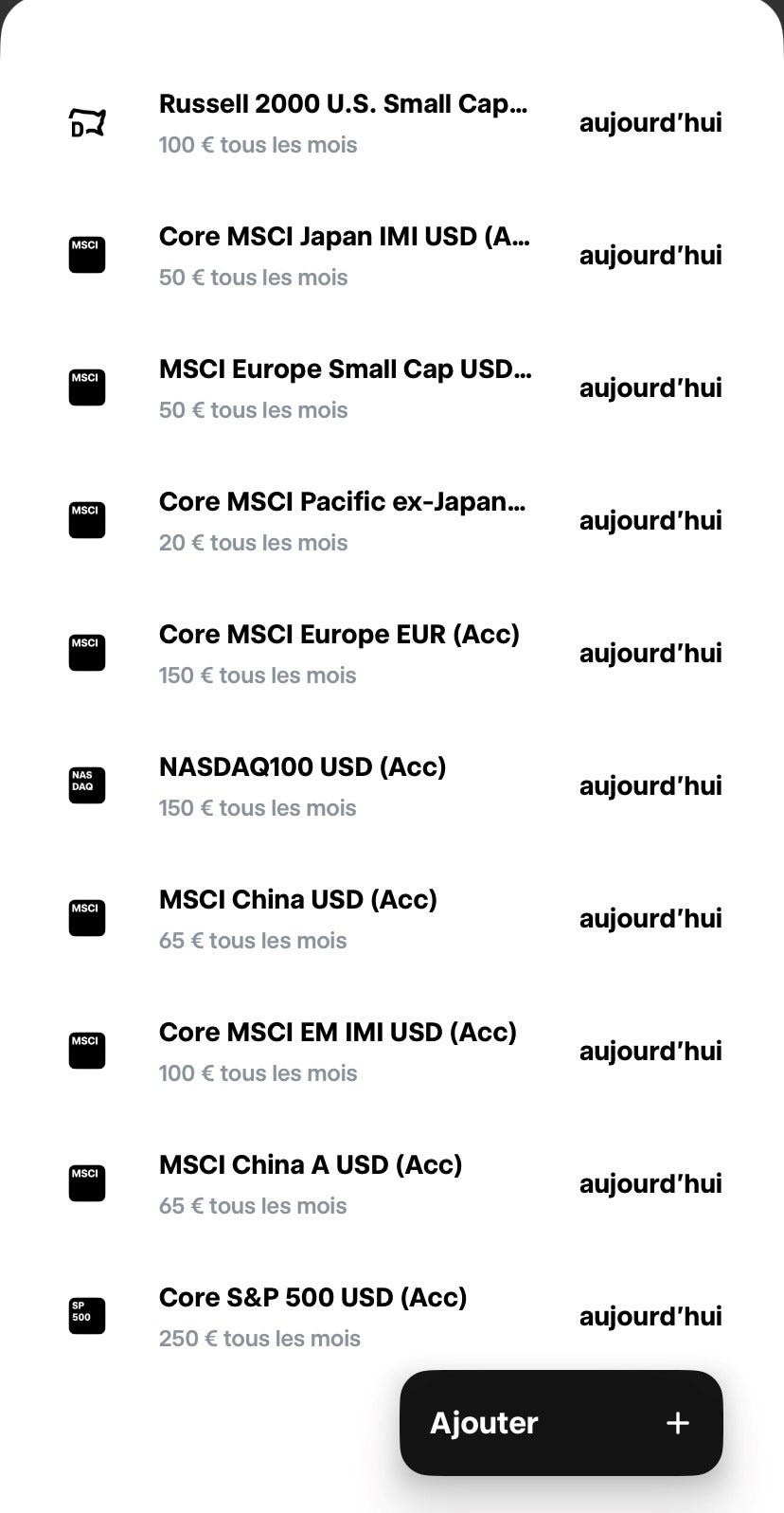

Mes investissements

Hier, j’ai investi à nouveau 1000 euros dans 10 ETF différents, comme tous les mois:

Enfin, si tu veux faire comme moi, tu peux ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️] Je suis ambassadeur de Trade Republic (le 1er courtier européen, plus de 4 millions de clients et 35 milliards d’euros d’encours → ces chiffres vont bientôt être mis à jour). Ceci est une collaboration commerciale. Merci pour leur soutien dans mon travail d’éduction financière.

Mon code parrainage est le suivant: gfvwql9p

📰 Quelques news sur moi - Quelques informations croustillantes

Journée à Paris

Lors de ma 100ème édition de ma newsletter, j’étais à Paris.

J’ai eu l’occasion de rencontrer Paul Tesnieres-Ouine, fondateur de Sharewoods qui met en relation des entreprises avec des créateurs de contenu. Paul m’aide à discuter avec des sociétés qui auraient envie de soutenir mon travail d’éducation financière. J’ai aussi discuté avec Axel Paris, créateur de contenu et avec lequel j’ai collaboré cette année lors de masterclass organisées sur sa chaîne YouTube.

Et j’ai bien entendu vu mon cher ami Guillaume Simonin et son bras droit Julien, avec qui j’ai du plaisir à collaborer. Je les ai invité à déjeuner le temps de midi, et puis quand nous sommes rentrés nous avons vu ceci: Une feuille volante réelle et imprimée en grand

Et j’ai aussi rencontré des personnes qui lisent chaque semaine ma newsletter et qui créent également du contenu sur les réseaux sociaux:

J’ai trouvé un assistant virtuel

J’ai trouvé un assistant virtuel qui va m’aider à répondre aux e-mails, aux messages sur les réseaux sociaux et aux commentaires. Je me réjouis de commencer la formation avec lui cette semaine.

En plus de Déborah qui m’aide pour le montage de mes vidéos, les miniatures, les posts sur Instagram/Facebook et les réels/shorts.

Dessinatrice trouvée

Il y a 3 mois, je te parlais que j’avais besoin d’un dessinateur ou d’une dessinatrice. Maintenant, on a trouvé une dessinatrice qu’on rencontre au mois de janvier.

Quand je dis “On”, je travaille avec Sophie (coach en Finances personnelles → à découvrir ici ) sur un projet commun lancé à la fin de l’été. Il commence tout doucement à prendre forme.

D’ailleurs, la dessinatrice nous a partagé ceci:

Je me réjouis de te parler de ce projet un peu plus concrètement à un moment venu.

Et les cryptos

Plus de 83% des personnes qui lisent cette newsletter veulent que j’écrive chaque semaine sur les cryptos. Affaire à suivre très prochainement.

Un immense merci 🙏

Un immense merci d’avoir lu cette 101ème édition.

Je te souhaite de passer une agréable journée ainsi qu’une belle semaine.

Si tu as des questions, tu peux bien entendu m’envoyer un message. Je réponds toujours avec le sourire 😀.

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Hello Greg vu l’envolée récente des crypto et précisément du bitcoin à plus de 100 000 dollars, que penses tu des cryptos ? Faut il investir plutôt en etf et lequel conseillerais tu ? Quel % ? Ou plutôt sur une plateforme sécurisée en bitcoin ? Merci ton avis 😉

Je ne suis pas sûre que nous parlons de la même chose.

N'y a-t-il pas confusion entre le fait de désigner un bénéficiaire pour le Keyplan associé au compte d'un parent, et approvisionner directement le Keyplan depuis un compte dont le mineur est titulaire (et le parent le mandataire) ?

D'après moi, la 1re option entraînerait des droits de succession, la 2e pas.