👴 Quand vendre pour financer ses dépenses en tant que retraité(e) ?

Je te partage 6 conseils concrets.

Hello à toi,

Comment vas-tu ?

Bienvenue dans cette 97ème édition des Tutos de Greg 💰. Je suis vraiment heureux de te retrouver ici ce mardi matin.

D’ailleurs, si tu as 30 secondes, tu peux aussi cliquer sur le ❤️ juste au-dessus. Un immense merci, cela m’aide énormément.

De mon côté, je suis super excité à l’idée d’être ce samedi 9 novembre après-midi, car une nouvelle séance de dédicaces est prévue à la Fnac (Toison d’or - Bruxelles).

En pratique:

Samedi 09 novembre, entre 14h et 16h

FNAC Toison d’Or (Adresse: Avenue de la Toison d'Or 17 , 1050 Bruxelles)

Alors, j’ai deux questions pour toi:

PS: Si tu es motivé(e) par le drink pour parler Bourse et investissements, fais moi signe par WhatsApp (+352 661 33 42 58) avec ton prénom et nom. Comme cela, j’organise un petit truc sympa.

Avant de commencer, tu peux aussi:

📱 Me suivre sur YouTube (plus de 7000 personnes sont abonnées, avec 45 vidéos pratico-pratiques)

Tu peux cliquer ici pour m’aider et soutenir mon travail d’éducation financière:

Allez, commençons ensemble cette 97ème édition.

Au sommaire de cette édition 🔍

Semaine #44 - Harris-Trump, le retour de la volatilité ?

Mes conseils de la semaine - Je réponds à 7 questions pratico-pratiques

L’outil de la semaine - Des chouettes illustrations sur la Finance

La MinutEduc - Les 4 types d’ordre en Bourse

Update sur mon portefeuille - J’ai investi 1000 euros hier et j’ai gagné plus de 85 euros d’intérêts en octobre

Quelques news sur moi - L’envers de mon décor + prochaine conférence

⏳ Temps de lecture : 19 minutes 📑

🌎 Semaine #44 - Harris-Trump, le retour de la volatilité ?

Harris ou Trump ?

Alors, que se passe-t-il sur les marchés ? Un peu de volatilité à l’approche des élections américaines qui se déroulent aujourd’hui. Ce qui est certain, c’est que cette élection présidentielle parait très serrée:

Alors, il pourrait y avoir de la volatilité qui suit l’élection présidentielle et peut-être même un peu d’incertitudes. Mais ça, c’est à court terme. A long terme, ce qui impacte les marchés, ce sont les résultats des entreprises. Le reste a beaucoup moins d’impact.

Le dollar a eu son meilleur mois depuis 2 ans

Après deux années un peu plus difficiles, le dollar vient d’avoir une performance de plus de 3% sur le seul mois d’octobre par rapport à un panier d’autres devises, comme tu peux le voir ci-dessous:

Les bonnes statistiques macro-économiques aux Etats-Unis et une victoire potentielle de Donal Trump conduiraient à des taux élevés plus longtemps d’après les experts financiers, ce qui a renforcé une pression haussière sur le cours du dollar.

Warren Buffet n’a jamais eu autant de cash

Warren Buffet a vendu près de 2/3 de son exposition dans l’action Apple au cours des 12 derniers mois.

Pourquoi ? Car il trouve l’action trop chère actuellement.

showing Berkshire Hathaway’s cash pile swells to new record")

Et il ne trouve pas non plus d’autres alternatives pour le moment, raison pour laquelle il préfère être cash et profiter des taux d’intérêt plus élevés sur le cash.

En Europe, le déficit public français sera plus élevé que prévu en 2024 et il y a aussi un ralentissement de l’inflation dans la zone euro

Selon des estimations récentes, le déficit public français pourrait atteindre 5,6% du PIB en 2024, contre 5,1% initialement prévu. Cette dégradation s'explique notamment par une flambée des dépenses des collectivités locales et un tassement des recettes fiscales. D’ailleurs, la France pourrait voir sa note de crédit se dégrader prochainement.

En zone euro, l'inflation a ralenti à 1,7% sur un an en septembre. Bien que cette baisse soit positive, la Banque Centrale Européenne reste très inquiète quant à la faible croissance prévue en 2024 pour la zone euro (environ 0.9%).

Débat sur les fusions bancaires transfrontalières en Europe

Christine Lagarde, présidente de la Banque Centrale Européenne (BCE), a déclaré que les fusions transfrontalières entre banques de l'Union Européenne sont "souhaitables". Cette position, aussi tenue par le Fonds Monétaire International (le FMI) relance le débat sur la consolidation du secteur bancaire européen pour renforcer sa compétitivité face aux géants américains et chinois.

Ci-dessous, voici une illustration montrant les 50 plus grandes banques (en termes d’actifs) dans le monde:

Sur le top 10, il y a 4 banques chinois, 2 américains, 2 françaises, une japonaise et une britannique.

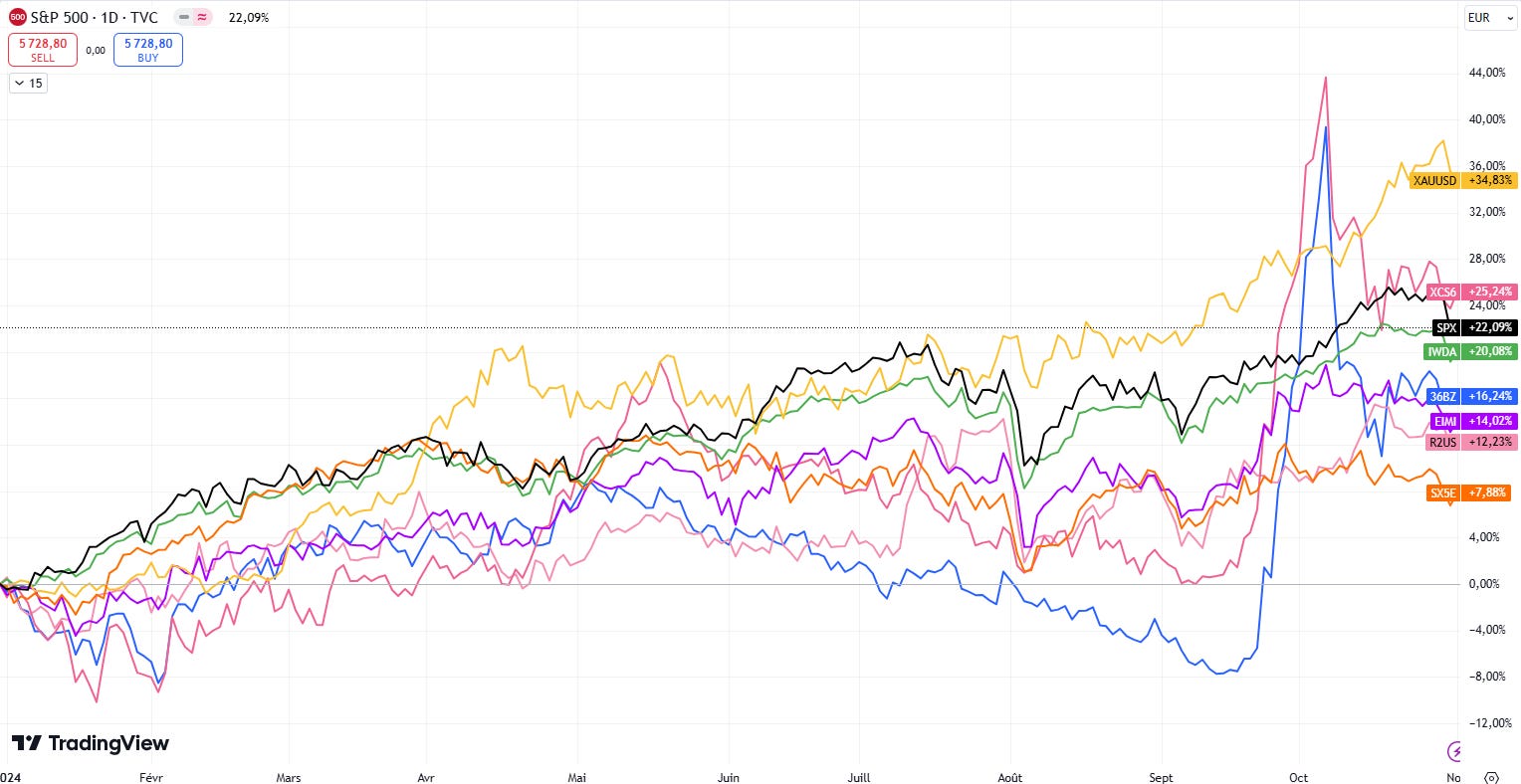

Ci-dessous, voici le topo des marchés depuis le début de l’année (performances en euros):

+34.83% pour l’or (en jaune) ;

+25.24% pour le MSCI China (en rose foncé) ;

+22.09% pour le S&P 500 (en noir) ;

+20.08% pour le MSCI World (en vert) ;

+16.24% pour le MSCI China A (marché intérieur chinois, en bleu) ;

+14.02% pour le MSCI EM (marchés émergents, en mauve) ;

+12.23% pour le Russell 2000 (en rose clair) ;

Et +7.88% pour l’Eurostoxx 50 (en orange).

🔑 Mes conseils de la semaine - Je réponds à 7 questions

Christian

Bonjour Gregory. Encore merci pour tes publications toujours très intéressantes. Une question qui intéressera, je crois, les moins jeunes de tes lecteurs: Pour quelqu'un de jeune et actif, il est logique de laisser l'investissement boursier fluctuer et fructifier, en profitant des intérêts composés. Mais pour l'investisseur plus âgé, p.ex. retraité, en est-il de même ? Il pourrait choisir, de temps en temps, quand le cours d'un ETF a vraiment bien monté depuis une bonne période, de réaliser son bénéfice en liquidant les gains et ne gardant que la valeur qu'il y a déjà investie. Il reviendrait ainsi à la somme investie, bien sûr dépréciée par l'inflation, mais réexposée à une croissance. Par contre, il engrangerait le bénéfice en liquide, l'immunisant d'une chute et l'offrant à sa vie courante, sachant qu'un retraité à peu de revenus. Merci d'avance pour ton avis. Christian

Merci Christian pour cette question, car je pense que beaucoup de personnes se posent cette question (et même les parents aussi). Pour ton information, il est fort probable qu’une vidéo suivra dans quelques mois sur le sujet. Voici déjà mon avis sur la question.

Souvent, à la retraite, on peut être confronté au fait de devoir vendre une partie de ses investissements pour financer ses dépenses mensuelles. Donc voici quelques règles et réflexions:

Etablir le trou dans la raquette: c’est le calcul suivant → revenus nets mensuels (retraite légale + autres revenus) - dépenses mensuelles nettes = solde. Si le solde est positif, tant mieux car tu peux même l’investir en Bourse. Si le solde est négatif, il y a un “trou dans le budget” qu’il faut combler ;

Avec ce trou là (exemple: revenus de 2000 euros et dépenses de 3000 euros = trou de 1000 euros par mois), on va mettre par exemple 12-24 ou même 36 mois de trous dans un coussin de sécurité ;

Cela va dépendre de deux facteurs:

la composition de ton portefeuille (si tu es 100% actions, il faut peut-être mettre plus de coussin de sécurité pour financer tes dépenses mensuelles pour éviter de devoir vendre trop à perte si les marchés chutent de 40%) ;

ta sensibilité et ton besoin de te sentir rassuré.

Ensuite, il faut définir un pourcentage maximal de retrait de ton portefeuille:

si ton portefeuille est >80% actions, alors tu peux envisager de retirer 4% de ton portefeuille chaque année ;

Si ton portefeuille possède entre 50 et 70% d’actions, plutôt 3% ;

Si ton portefeuille possède moins de 50% d’actions, plutôt 2%.

De plus, il faut se poser la question suivante. Imaginons que le marché chute de 40%, que j’ai 1 000 000 euros en Bourse et donc que mon portefeuille passe à 600 000 euros. Les 40 000 euros que je retirais chaque année pour mes dépenses mensuelles correspondaient à 4% par an, et maintenant correspondent à 6.67% (ce qui fait que je vais puiser dans mon patrimoine). Alors, la question qu’il faut se poser est la suivante: suis-je capable de diminuer mes dépenses mensuelles si le marché chute ?

Concernant le timing, j’essaierais de faire cela de manière systématique, par exemple au début de chaque année. Et de faire le point tous les 6 mois. Si les marchés ont bien progressé, rien d’empêche de sécuriser une partie de la plus-value en chemin, cela peut avoir du sens.

Pierre-Alexandre

Je me permets de vous contacter car j’ai quelques questions. J’investis en ETFs tous les mois sur Trade Republic avec les plans d’épargne automatiques. J’ai 4 ETFs : S&P500, stoxx600, EMI, et Nasdaq pour un montant par mois de 150€ en tout.

Qu’en pensez vous s’il vous plaît ? Y a t-il trop d’etfs pour un trop petit montant ?

Cependant, j’ai entendu dire qu’il y aurait un PEA en fin d’année sur Trade Republic, donc ce qui m’est venu à l’idée serait de supprimer les 3 plans d’épargne et de garder que celui du S&P500.

Cela me permettrai de limiter la fiscalité sur les 3 autres ETFs.

C’est mieux les ETFs sur PEA ou compte titres ?

Je compte bien évidemment garder le compte titre à vie.

Cela dépend de ta répartition Pierre-Alexandre. Je t’invite à regarder les allocations qu’il faut choisir en fonction de tes convictions et préférences (dans ma vidéo sur le sujet, à revoir ici). Il n’y a pas nécessairement trop d’ETF si cela correspond à tes choix, j’en ai 10 pour ma part. Trade Republic est dans la dernière ligne droite pour le PEA (j’ai encore eu un call aujourd’hui avec eux sur le sujet), donc encore un peu de patience et puis, tu seras certainement capable de gérer tout via l’application.

Si j’étais résident fiscal français, j’aurais des ETF à réplication physique sur l’Europe dans mon PEA et des ETF à réplication physique (sur les autres zones géographiques) dans mon compte-titres.

Francis

Salut Greg,

Tu devrais en ce début septembre, dans tes post, parler de ce genre d'investissement a taux interressants.

Voilà un.nouveau sujet pour toi.

Sinon j'espère que la petite famille se porte bien ?

Francis

Francis, merci pour ta question. Je vois effectivement de plus en plus de personnes s’intéresser à du crowdlending. Voici quelques réflexions:

Cela ne doit pas représenter plus de 15% de ton patrimoine financier ;

Le crowdlending est une activité qui est illiquide, donc tu dois vraiment te dire que durant les 3-4-5 années où tu prêtes ton argent, tu ne peux plus en disposer comme tu le souhaites ;

Je vois de plus en plus de projets immobiliers qui se financent par le financement participatif car les banques prêtent moins, donc attention à la concentration sectorielle ;

Il faut prendre le temps de bien analyser les plateformes de crowdlending (il y a mon fichier Word pour cela).

Question pour tout le monde:

Jean-Marie

Que penses-tu de la stratégie qui consisterait à n'investir que dans 1 seul ETF du type MSCI World ? Il a tous les atouts d'un bon ETF selon tes critères et me semble bien diversifié. Pourquoi faire compliqué quand on peut faire simple ?

Je lis que certains recommandent d investir dans le xtrackers s&p 500 inverse. Pour se couvrir en prévision d’un marché baissier. Qu’en penses-tu? Merci Jean-marie

Un ETF de type MSCI World, comme l’ETF iShares Core MSCI World répond à tous les critères dont je parle dans ma vidéo YouTube (ici). Cet ETF contient:

73% d’USA ;

Pas d’exposition aux pays émergents ;

Peu d’exposition aux petites et moyennes capitalisations boursière.

Il faut voir si cela correspond à tes décisions d’allocations. Pour ma part, pas entièrement et c’est la raison pour laquelle j’investis dans différents ETF complémentaires.

Jonathan

“Très intéressant l'outil CURVO, dommage que le choix ne soit limité qu'aux banques. Je suis personnellement chez ERGO depuis 8 ans.

Je suis en train de creuser le sujet, mais il semblerait que j'aie tout intérêt à arrêter ce mécanisme, au profit d'investissements en ETF.

Ce faisant, j'analysais encore vite fait mon portefeuille "Europe". Aujourd'hui, j'investis dans 2 ETF:

Amundi Stoxx Europe 600 UCITS ETF Acc - ISIN LU0908500753

iShares Core MSCI Europe UCITS ETF EUR (Acc) - ISIN IE00B4K48X80

Cela me semble inutile de continuer dans 2 ETF, surtout considérant qu'il y a pas mal de doublons entre les 2:

601 positions VS 418 positions

taille du fonds: grande x 2

réplication complète VS réplication par échantillonnage

Accumulation x 2

top Pays assez similaire

top secteurs assez similaire

top position assez similaire

Total expense ratio 0,07% VS 0,12%

performances YTD, à 1,3 et 5 ans assez similaires

Sur base de ces éléments, j'aurais tendance à vouloir me tourner vers l'Euro Stoxx, car le TER est moins élevé, et que le portefeuille contient plus de valeurs, donc mieux diversifié.

Ma question pour toi: as-tu un avis / une préférence entre les 2? Et sur base de quels éléments? Si je ne m'abuse, tu as fait le choix du MSCI Europe (Sorry si je me trompe 😅). Quelles raisons t'ont poussées vers cet ETF, et pas l'Euro Stoxx?

Merci d'avance pour tes lumières à ce sujet.

Belle journée et semaine.

Jonathan”

Merci Jonathan pour ta question.

J’ai choisi l’ETF qui suit le MSCI Europe qui est quasi similaire à l’ETF qui suit le Stoxx 600. Donc pour moi, aucune différence significative. J’ai choisi le premier car il a été créé plus tôt et aussi car j’ai plus d’informations sur cet ETF là, en ce qui concerne les contreparties au prêt de titres que pour un autre (pour rappel, je parle de prêts de titres au point 3 ici).

Adrien

J’avais encore deux questions et je me permets de te les poser si cela ne te dérange pas 🙂 :

1.Je continue à épargner chaque mois sur un compte qui dort de l’argent car je compte m’acheter ma maison dans les 2 ans qui viennent. J’ai actuellement 50 000 euros qui restent donc de côté car j’en aurai besoin prochainement. Puis-je les transférer sans risque et en pouvant les remettre sur ma banque belge à tous moments et sans frais sur Trade Republic pour profiter des 3,5% ou est-ce plus sûr de les garder en banque « classique » un an ou deux en attendant l’achat?

2.Mes parents arrivent à la pension et n’ont jamais appris à gérer leur argent. Ils avaient quand même un petit compte épargne pension qu’ils récupèrent. Selon toi, à 65 ans, vaut-il mieux garder leur argent sur un compte épargne en banque ou cela pourrait être avantageux pour eux de passer sur Trade Republic même si c’est pour uniquement laisser l’argent avec les 3,5%

Réponse 1: pour ma part, j’ai toute mon épargne chez Trade Republic et je réponds aux obligations administratives liées à un compte chez Trade Republic (voir ma vidéo sur le sujet).

Réponse 2: A mes yeux, ils devraient prendre le temps de se former pour définir si cela leur convient et s’ils se sentent à l’aise avec cela. Si la réponse est:

Oui je veux investir mais avec un gestionnaire, alors ils peuvent utiliser un gestionnaire comme Indexa Capital par exemple (j’ai une collaboration commerciale avec eux, et je vois exactement ce qu’ils font. Ils permettent d’ouvrir un compte à partir de 2000 euros et de l’investir dans des fonds indiciels à faibles frais. Tu peux cliquer ici pour les découvrir) ;

Oui, je veux investir seul, alors ils ouvrent un compte chez Trade Republic ;

Non, la Bourse c’est pas pour moi. Alors, ils demandent des comptes à terme à leur banquier. Mais il faut challenger le banquier.

Lionel

Je viens de lire un article dans l’echo de Fabien Pinckaers (odoo) qui vient de passer 15 mois en Inde et qui vante énormément les mérites de ce pays. Il parle même des autres membres des Brics en mettant l’Inde sur un piédestal .

Que penses-tu d’investir dans un ETF india plutôt que un ETF Marché Émergents ?

Merci pour ton retour !

L’inde représente environ 4.5% - 5% de la capitalisation boursière mondiale. Via mon exposition dans les pays émergents, j’ai environ 4% sur l’Inde.

De mon côté, je préfère choisir un ETF sur les marchés émergents qui contient les pays émergents, et peut-être les futures pépites boursières. Faire un pari all-in sur l’Inde au détriment des émergents ne me semble pas une bonne idée en termes de diversification géographique.

🛠 L’outil de la semaine - Des chouettes illustrations sur la Finance

Pour voir des chouettes illustrations sur les marchés, l’économie et la finance en général, tu peux aller sur le site web de Visual Capitalist en cliquant ici:

Ils ont même développé une app géniale, Voronoi, que tu peux facilement télécharger sur ton smartphone.

🔎 La MinutEduc - Les 4 types d’ordre en Bourse

Ordre au marché (Market Order)

Définition

Un ordre au marché est un ordre d'achat ou de vente sans limite de prix. Il est exécuté immédiatement au meilleur prix disponible. Ce type d’ordre est prioritaire sur tous les autres (il sera donc exécuté en premier lieu) mais ne garantit pas le prix. Il est idéal pour les investisseurs qui veulent acheter ou vendre rapidement, même si le prix peut varier un peu (ou beaucoup si le titre financier est illiquide) par rapport au cours affiché.

Exemple

Imaginons que tu souhaites acheter des actions Danone maintenant. Si l'action est à 65 euros, ton ordre sera exécuté au prix du marché, soit autour de 65 euros, mais peut-être légèrement plus ou moins selon l'offre et la demande au moment précis de l'exécution.

Ordre à cours limité (Limit Order)

Définition

Un ordre à cours limité est un ordre d'achat ou de vente avec une limite de prix que l’investisseur définit. Pour un ordre d'achat, l'ordre ne sera exécuté que si le prix atteint ou est inférieur à la limite fixée. Pour un ordre de vente, il sera exécuté uniquement si le prix atteint ou dépasse la limite. Ce type d'ordre donne plus de contrôle sur le prix définitif de la transaction mais ne garantit pas l'exécution.

Exemple

Imaginons que tu penses que l'action Danone est trop chère à 65 euros, et tu es prêt(e) à l’acheter à 60 euros maximum. Tu vas donc passer un ordre d’achat avec une limite à 60 euros. Si le cours de Danone descend jusqu'à 60 euros ou moins, l'ordre sera exécuté. En revanche, si le prix ne baisse pas, l'ordre restera en attente et tu pourrais ne jamais acheter l’action.

Ordre à seuil de déclenchement (Stop-Loss Order)

Définition

Un ordre à seuil de déclenchement est un ordre qui ne devient actif que si un certain seuil de prix (le "seuil de déclenchement") est atteint. Lorsqu’il est déclenché, il devient un ordre au marché. Ce type d'ordre est souvent utilisé pour limiter les pertes ("stop-loss") ou pour acheter à un prix plus élevé si l'on pense que le prix pourrait augmenter après un certain seuil.

Cependant, ce type d’ordre est souvent utilisé par des traders ou encore des personnes qui croient en l’analyse technique.

Je n’ai jamais utilisé ce type d’ordre.

Exemple

Imaginons que tu détiennes des actions Danone et tu veux limiter les pertes en cas de baisse du cours de l’action. Tu places un ordre de vente à seuil de déclenchement à 60 euros. Si le cours descend à 60 € ou en dessous, l'ordre est déclenché et tes actions seront vendues au prix du marché pour éviter davantage de pertes. Cependant, le prix d’exécution peut être légèrement inférieur à 60 euros en raison de la vitesse d'exécution et de l’offre et de la demande.

Ordre à plage de déclenchement (Stop-Limit Order)

Définition

Un ordre à plage de déclenchement est un ordre à seuil de déclenchement combiné à un ordre limite. Cela signifie qu'une fois le seuil atteint, l'ordre devient un ordre à cours limité. Ce type d'ordre permet de fixer un prix minimum pour la vente (ou un prix maximum pour l'achat) après que le seuil soit atteint, offrant ainsi un contrôle supplémentaire.

Exemple

Prenons toujours le même exemple avec les actions Danone mais tu veux limiter tes pertes en cas de baisse tout en évitant de vendre en dessous d'un certain prix. Tu vas alors placer un ordre de vente à plage de déclenchement avec un seuil de déclenchement à 60 euros et une limite à 58 euros. Si le prix descend jusqu’à 60 euros, l’ordre est déclenché et sera exécuté uniquement si le prix est encore au-dessus de 58 euros. Cela protège de ventes trop basses. Mais si le prix chute rapidement sous 58 euros, il est possible que l'ordre ne soit pas du tout exécuté.

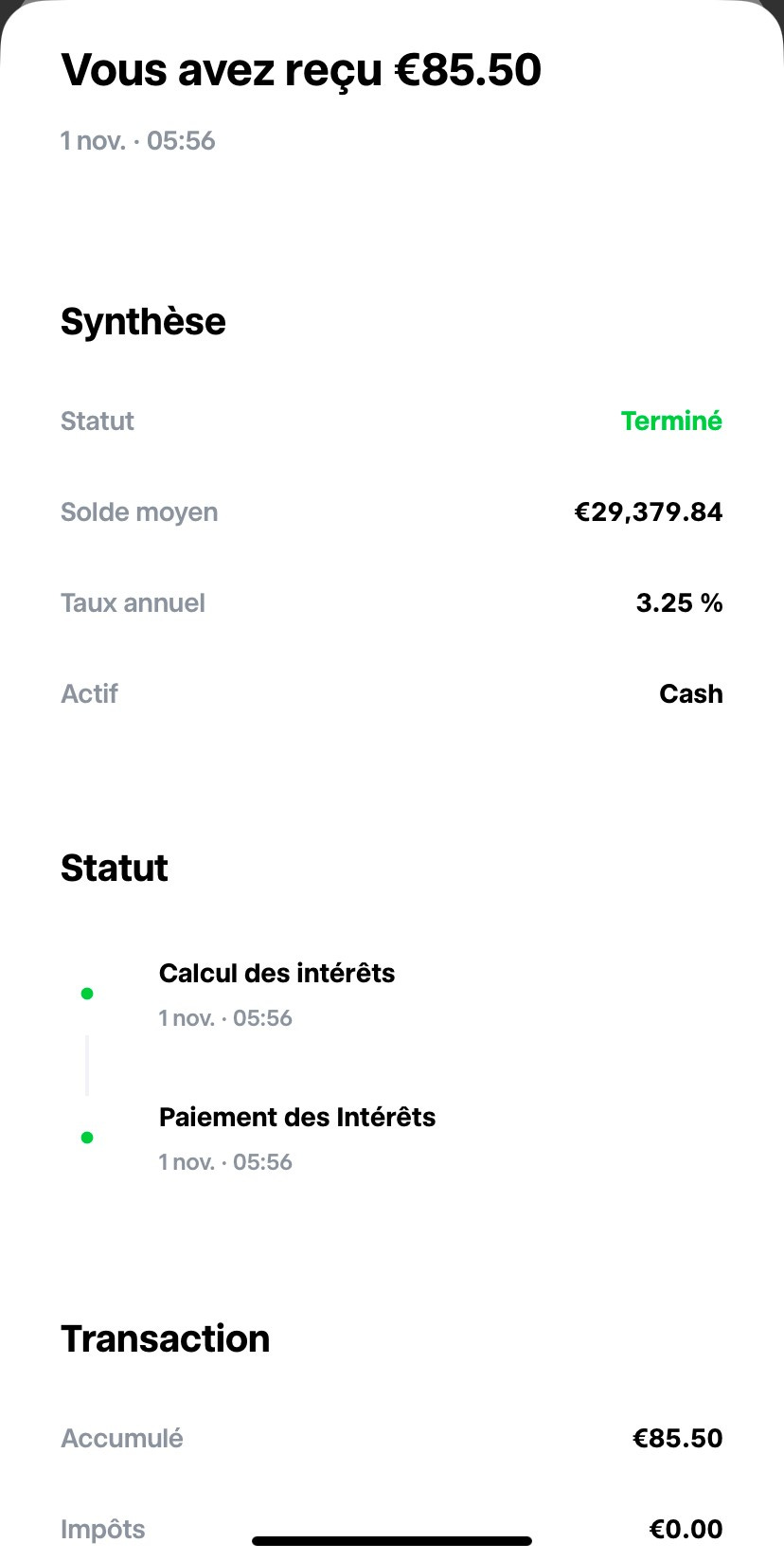

💰 Mon portefeuille - J’ai investi 1000 euros hier et j’ai gagné plus de 85 euros d’intérêts en octobre

Intérêts

En octobre 2024, mon épargne de précaution m’a rapporté 85.50 euros bruts. Pour rappel, les intérêts chez Trade Republic sont calculés tous les jours sur base du montant qui se trouve sur le compte.

C’est la manière la plus juste de calculer les intérêts. Pas de prime de fidélité, rien de tout cela. Et c’est tant mieux. Car les comptes d’épargne réglementés en Belgique ont deux gros problèmes: (i) la prime de fidélité qui est payée tous les trimestres sur le montant qui est resté immobile les 12 derniers mois (donc tu perds tous les intérêts si tu retires l’argent, et puis que tu le remets deux jours après) et cette contrainte de laisser l’argent immobile et (ii) le fait que les intérêts ne soient pas payés mensuellement.

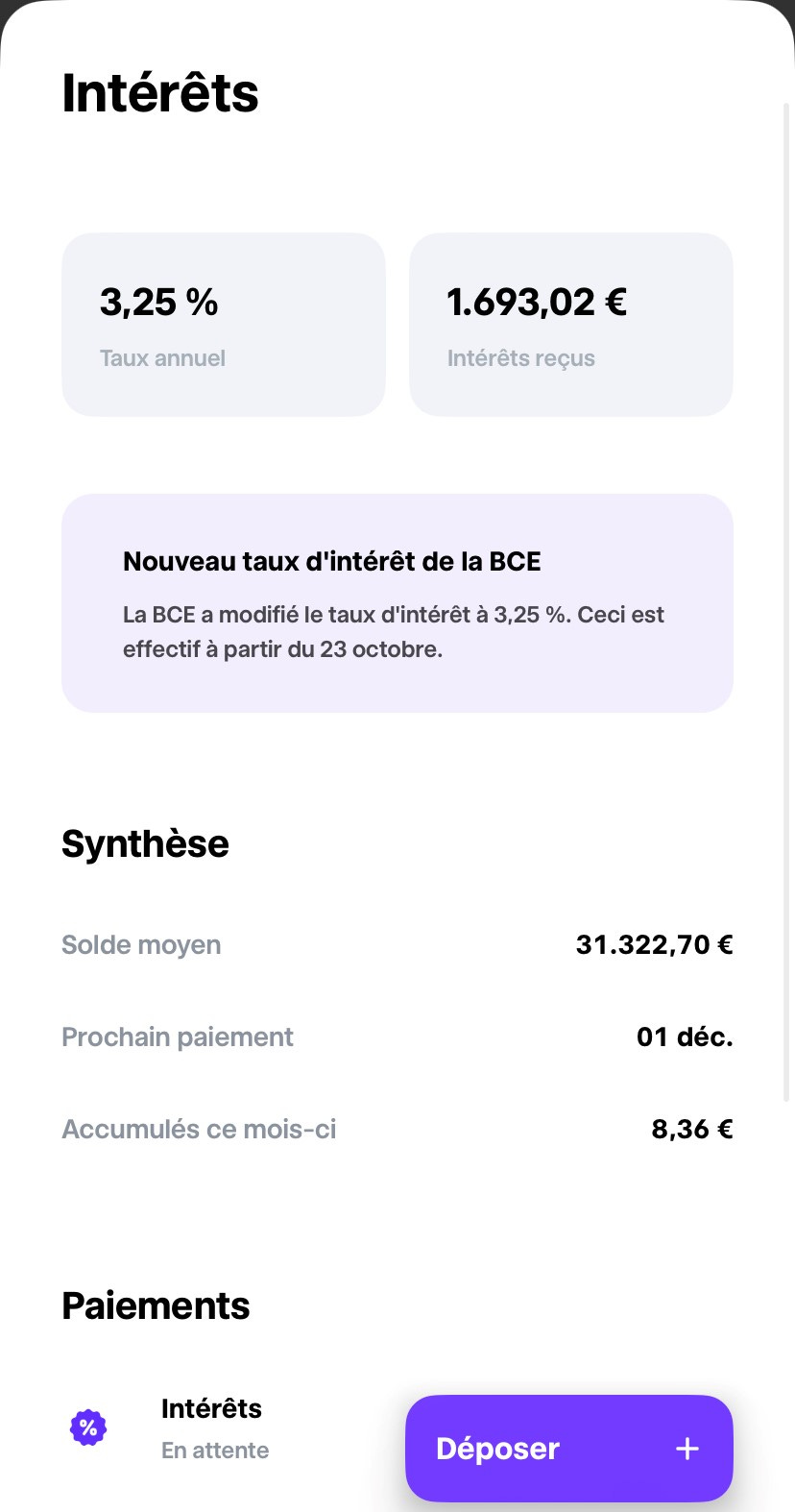

Depuis début 2023, j’ai gagné près de 1700 euros bruts d’intérêts comme tu peux le voir ci-dessous:

Investissements mensuels

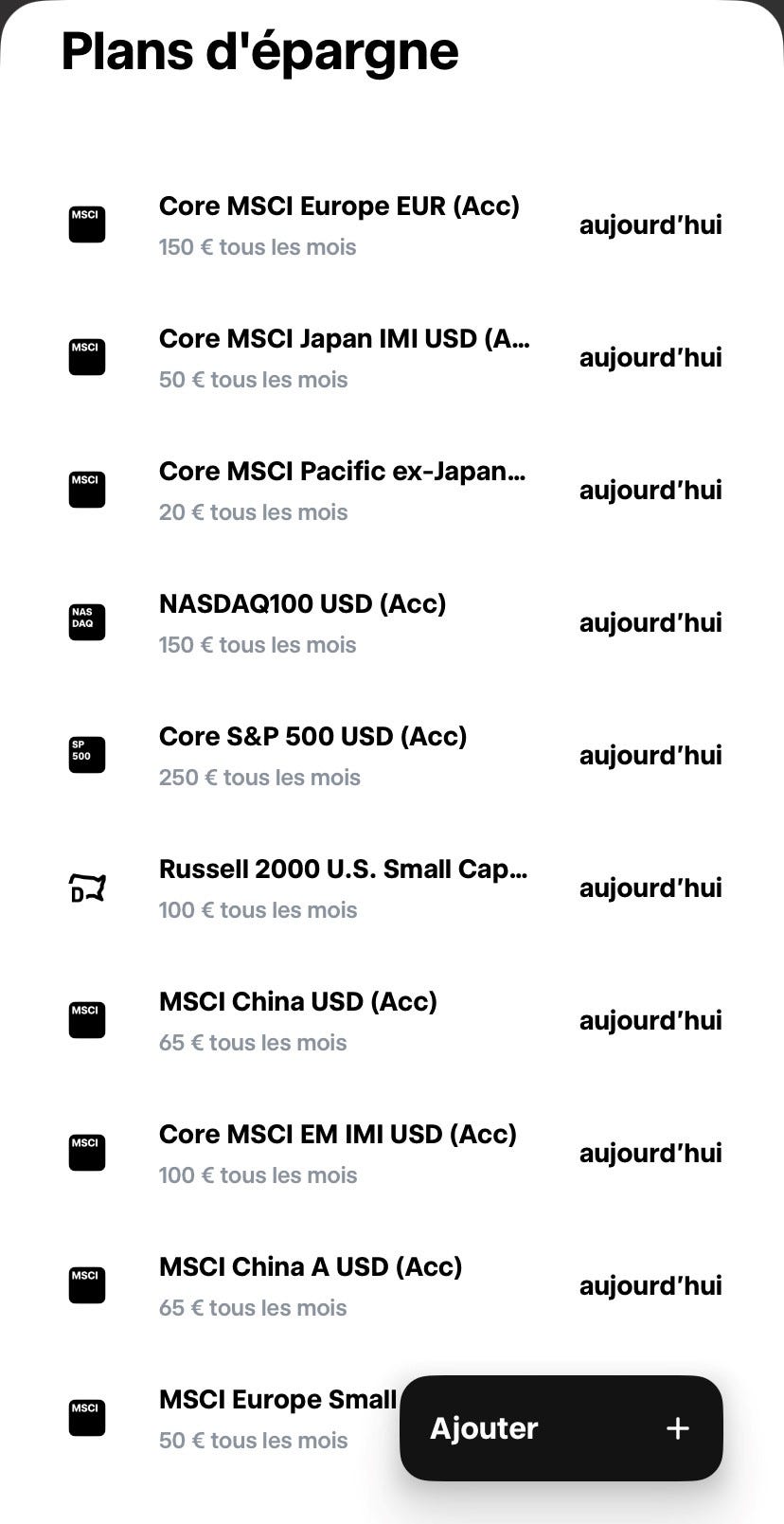

Ce mois-ci, comme les précédents, j’ai investi 1000 euros automatiquement dans 10 ETF dont tu peux trouver la liste ci-dessous:

Alors, si tu veux faire comme moi, tu peux ouvrir un compte Trade Republic en cliquant sur le lien ci-dessous:

[Sponsor ❤️] Je suis ambassadeur de Trade Republic (le 1er courtier européen, plus de 4 millions de clients et 35 milliards d’euros d’encours). Ceci est une collaboration commerciale. Grâce à eux, je fais toutes mes newsletters et une vidéo YouTube sort toutes les 2 semaines.

Mon code parrainage est le suivant: gfvwql9p

📰 Quelques news sur moi - L’envers de mon décor

7000 personnes sur YouTube

Je suis fier de t’annoncer qu’on a dépassé les 7000 personnes qui sont abonnées à ma chaîne YouTube. Pour fêter ça, la chaîne fait peau neuve avec de nouvelles couleurs.

Tu veux découvrir ma chaîne ?

Clique ci-dessous pour la découvrir

Un immense merci pour ton soutien, pour tes questions, pour tes commentaires bienveillants.

Et surtout, un immense merci pour tes encouragements.

L’envers du décor

Il y a 4 ans, j'utilisais que Facebook avec 2000 abonnés. Aujourd'hui, ce sont plus de 35 000 personnes sur 6 réseaux sociaux. Je te partage un peu les coulisses de mes réseaux sociaux.

1) LinkedIn

15242 personnes me suivent sur LinkedIn. J'écris seul, je poste seul et je fais tout seul.

2) Les Tutos de Greg 💰

9240 personnes reçoivent ma newsletter chaque semaine.

Ca fait quand même 96 semaines que j'écris.

Sans aucune interruption.

Oui oui.

Je fais tout seul.

3) YouTube

7046 personnes qui sont abonnées à ma chaine YouTube.

Je génère les idées.

Je scripte les vidéos.

Et puis je tourne les vidéos.

Ensuite, ma monteuse (Déborah Disdier) s'occupe du reste (montage + miniature).

4) Facebook et Instagram

Près de 5000 personnes me suivent sur les 2 plateformes.

Je créé le contenu. Mais derrière, c'est encore Déborah qui s'occupe de créer les carrousels. C'est visuellement plus parlant et plus beau. Pour les réels, c'est encore Déborah qui s'en occupe.

5) TikTok

196 personnes sur TikTok.

Ca sert juste à publier les vidéos courtes. Aucune autre stratégie pour le moment.

Séances de dédicaces

Ce Samedi 09 novembre (14h - 16h), rendez-vous à la Fnac Toison d’Or (Bruxelles).

Conférences à Bruxelles

Enfin, je donne une conférence à la librairie UPOC (Avenue Gustave Demey 14/16, 1160 Bruxelles) le mardi 12 novembre à 18 heures.

Tu peux venir, l’entrée est complètement libre.

Il suffit de s’inscrire en cliquant ci-dessous:

Un immense merci 🙏

Un immense merci d’avoir lu la 97ème édition de ma newsletter jusqu’ici.

Passe une agréable journée, une belle semaine et si tu as des questions, tu peux bien entendu m’envoyer un message. Je réponds toujours avec le sourire 😀.

A bientôt,

Greg

PS: Si tu as 2 minutes, tu peux aussi:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance

Cher compatriote, merci beaucoup pour ce livre très bien expliqué et facilement compréhensible, je vais revoir également la vidéo afin de déclarer mon compte TR au fisc belge et suivrait tes divers conseils avec grand intérêt, bonne continuation pour tous tes projets. pL

Hello, pour les ETF inde, je suis d'accord qu'il ne faut pas faire "all in", mais il est aussi possible de prendre de l'ETF EM, et d'y ajouter de l'ETF Inde pour renforcer la position de l'Inde. C'est ce que je fais car je crois plus à l'Inde que la Chine sur le long terme, notamment à cause de la démographie (La Chine vieilli, l'Inde est jeune). Pour la répartition, à chacun de voir, je suis vers 5% EM et 5% INDE.