🕵♂️ C'est quoi un ETF actif ?

Mon décryptage de ce phénomène.

Bonjour,

Comment vas-tu ? Ton début de semaine se passe bien ?

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. Si tu aimes cette édition et ce que je partage, alors tu peux cliquer sur le cœur ❤️ (en haut). Cela m’aide vraiment dans mon rêve d’éducation financière. Merci pour ton précieux soutien.

De mon côté, j’ai eu la chance d’intervenir encore sur BFM Business la semaine dernière aux côtés de Lorraine Goumot:

Si tu veux revoir l’interview, il suffit de cliquer ci-dessous:

Si ce n’est pas déjà fait, tu peux aussi :

Découvrir mes services autour de l’éducation financière (coaching personnalisé, formation familiale, workshop en entreprises, conférences, ...) → j’ai accompagné près de 950 personnes. Bientôt 1000 personnes.

Rejoindre + 4000 lecteurs de mon livre Bien débuter en Bourse 📖 (ou l’offrir à tes amis, membres de ta famille ou encore certains collègues)

Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

Allez, c’est partiiiiiii.

Le sponsor de la semaine:

Après 8 mois d’analyse l’année dernière durant lesquels j’ai analysé plus de 15 courtiers en ligne, j’ai décidé de travailler avec une et une seule plateforme d’investissement. Trade Republic, c’est:

Le 1er courtier européen ;

Plusieurs millions de clients ;

1€ de frais de courtage peu importe le montant ;

Plus de 10 000 ETF, actions, obligations et produits dérivés disponibles ;

Des plans d’épargne programmés qui sont gratuits en frais de courtage et accessible dès 1€.

Si tu veux investir tous les mois de manière automatisée dans des ETF comme moi et sans frais de courage, alors tu peux ouvrir un compte chez Trade Republic en cliquant ci-dessous:

Au sommaire de cette édition 🔍

Semaine #41 - Cela remonte, lentement mais sûrement ?

Mes conseils de la semaine - Mon décryptage sur les ETF actifs

La vidéo de la semaine - Mon interview sur la chaine Investir Simple

La MinutEduc - Faut-il investir dans un ETF en € ou en $ ?

Mon portefeuille

Quelques news sur La Bourse: Make it Easy

Mes prochaines conférences

⏳ Temps de lecture : 15 minutes 👀

🌎 Semaine #41 - Cela remonte, lentement mais sûrement ?

La semaine dernière, je te partageais que des évènements géopolitiques pouvaient avoir de l'impact financier à court-terme, même si c’est difficile à prévoir. Mais finalement, quand on investit en Bourse à long terme, l’impact financier est souvent limité car les entreprises continuent de fonctionner.

Tu le sais si tu me suis depuis longtemps. Chaque année, j’entends qu’ il y a des “bonnes raisons” de vendre et de se mettre en cash: Covid, inflation, tensions géopolitiques, guerres, ...

Mais vendre tous ses investissements et se mettre en cash est la pire des décisions car:

66% des meilleurs jours en Bourse se passent dans les 2 semaines des pires journées ;

Le cash est non productif sur un compte et est sur le bilan de la banque;

Personne ne peut prédire l'évolution de la Bourse à court-terme ;

Les actions montent à très long terme.

Oui, les performances passées ne préjugent pas des performances futures.

Mais, au plus tu as un horizon temporel grand, au plus grande est la probabilité d'avoir des rendements positifs. Malgré toutes les incertitudes et crises, le S&P 500 a eu un rendement annualisé d’environ 10% sur les 34 dernières années:

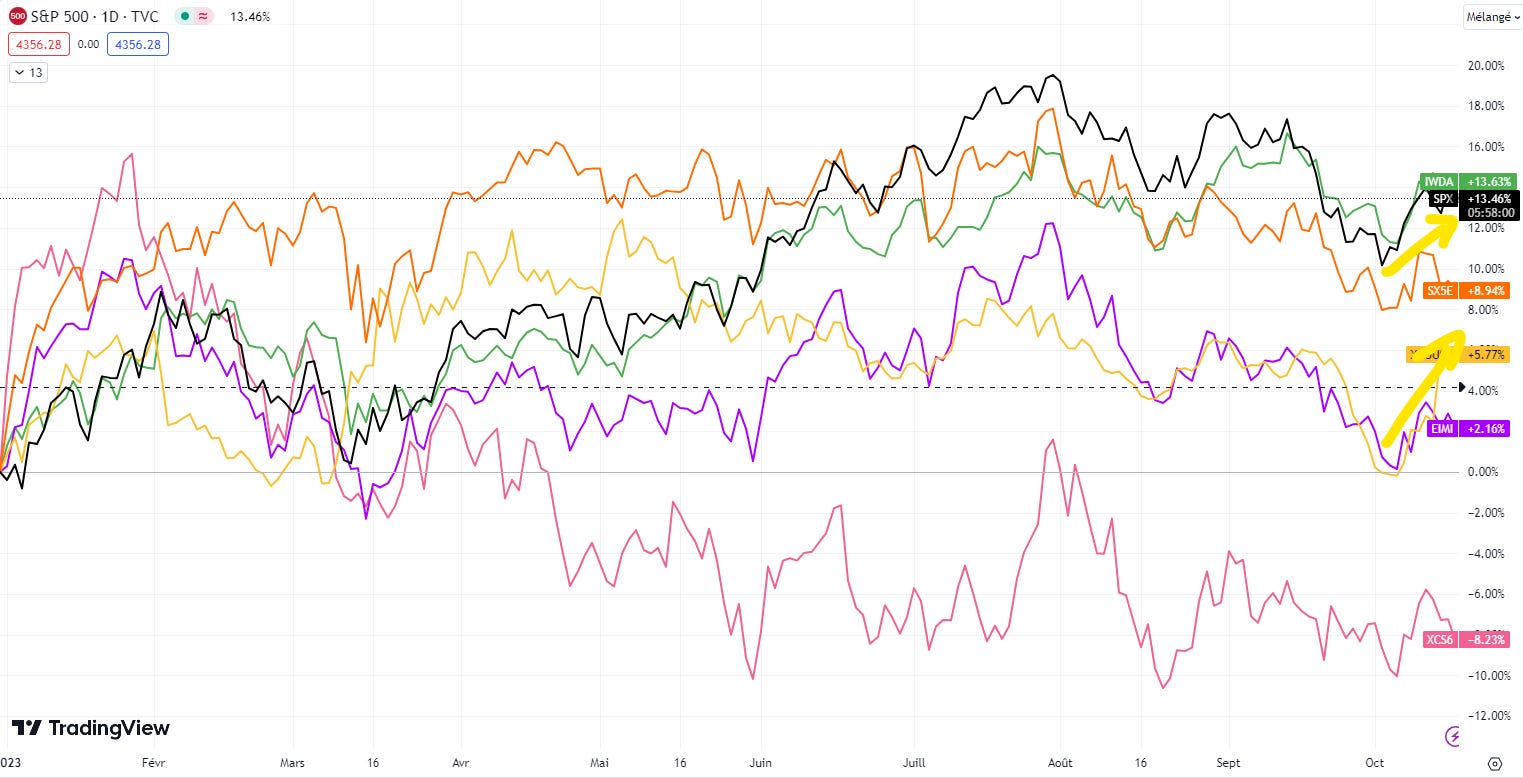

Alors, nous pouvons observer que les 10-15 derniers jours sont globalement positifs sur les marchés, notamment avec l’or qui a pris presque 6% :

+13.63% pour le MSCI World (en vert)

+13.46% pour le S&P 500 (en noir)

+9.94% pour l’Eurostoxx 50 (en orange)

+5.77% pour l’or (en jaune)

+2.16% pour le MSCI EM (marchés émergents, en mauve)

-8.23% pour le MSCI China (en rose)

🔑 Mes conseils de la semaine - Mon décryptage sur les ETF actifs

Définition

Oui tu as bien lu. Il existe des ETF actifs. Alors, redéfinissons certains concepts ensemble pour être certain que tout soit clair pour la suite.

Pour rappel, un fonds d’investissement géré de manière passive a pour objectif de suivre la composition d’un indice boursier. Qu’est-ce qu’un indice boursier ? Il s’agit d’un panier composé de plusieurs instruments financiers (comme des actions) qui représente la performance d’un marché en particulier. Ce panier peut refléter la santé boursière d’un pays, d’une région ou encore d’un secteur. Il existe des indices composés d’actions de pays, de zones géographiques, de secteurs et également des indices composés d’obligations ou encore composés de matières premières par exemple. Pour ton information complète, ces indices sont régulièrement utilisés par les gestionnaires de fonds d’investissement actifs indices de référence (ou benchmark en anglais).

Pour les fonds d’investissement gérés de manière active, une équipe de gestion va détecter des opportunités d’investissement et investir au travers de ces opportunités, car selon elle il y a une erreur dans la valorisation des actifs. Afin d’essayer de détecter des opportunités d’investissement, les gestionnaires actifs vont développer des outils d’aide à la décision (analyses statistiques, analyses des résultats comptables de la société ou prévisions macro et microéconomiques). Pour ses différentes analyses et la gestion du fonds d’investissement, l’équipe de gestion est rémunérée grâce à une commission de gestion et éventuellement par une commission de performance.

Ensuite, quand on a défini le type de stratégie (active ou passive), on va les mettre dans une structure:

Fonds: la forme juridique la plus connue est la SICAV, acronyme de « société d’investissement à capital variable ». C’est un fonds d’investissement. Comme son nom l’indique, le capital d’une SICAV est variable, c’est-à-dire que si je souhaite acheter 100 parts d’une SICAV (on parle de souscription), cette dernière va créer 100 nouvelles parts. Au contraire, si je souhaite vendre 100 parts d’une SICAV que je détiens (on parle de rachat de parts), le capital de la SICAV va diminuer de 100 parts. La SICAV peut être gérée activement (j’utilise alors le terme de “fonds actifs” ) et aussi passivement (j’utilise alors le terme de “fonds indiciels”. Il s’agit d’un fonds d’investissement qui a pour objectif de répliquer la performance d’un indice boursier et qui n’est pas coté sur les places boursières).

ETF: Un ETF (Exchange-Traded Fund) est un fonds d’investissement coté en Bourse, comme une action. Cela signifie qu’il peut être échangé en continu pendant les heures d’ouverture de la Bourse. Si je souhaite acheter un ETF, je passe par Trade Republic qui me permet de placer un ordre sur le marché secondaire. Un ETF peut être passif (la plupart sont passifs), mais aussi actif.

En résumé, un ETF actif est un fonds d’investissement échangeable en Bourse et qui suit une stratégie d’investissement active (exemple: essayer de battre l’indice S&P 500), c’est-à-dire qu’il ne va pas suivre un indice boursier, contrairement à un ETF passif dont l’objectif est, par exemple, de répliquer la performance de l’indice S&P 500.

ETF actif: bonne ou mauvaise idée ?

Alors, les ETF actifs, bonne ou mauvaise idée ?

Beaucoup de gérants actifs, vu la croissance importante des ETF passifs, ont décidé de créer des ETF actifs en mentionnant de potentiels avantages. Dans l’objectif de pouvoir récolter de l’argent dans les fonds. D’ailleurs, comme le reprend JP Morgan, “la collecte des ETF actifs a fortement augmenté ces dernières années. Sur le marché américain, 15% du total des flux d’achat d’ETF sont allés vers des ETF actifs en 2022 et 33% au premier trimestre 2023”. En effet, aux Etats-Unis, les structures ETF sont fiscalement plus intéressantes que les structures fonds. Donc il y a un vrai intérêt économique à faire cela. En Europe, ce n’est pas le cas. En Europe, le marché est différent et de nombreux acteurs financiers ont loupé le train des ETF passifs et essaient, à mon sens, de rattraper le wagon.

Mais si je reprends les termes exacts de certains gestionnaires actifs comme Fidelity ou JP Morgan, voici leur argumentaire, entre autres:

“Une approche active permet aux gérants de portefeuille de saisir des opportunités sur la base d’analyses concernant l’évolution des taux d’intérêt, la rotation sectorielle et la sélection des émetteurs plutôt que de reproduire l’indice de référence comme le font les ETF passifs.”

“Les fonds échangés en bourse (ETF) actifs permettent désormais aux investisseurs de construire des portefeuilles présentant des niveaux de sophistication et de diversification qui étaient inenvisageables il y a encore 5 à 10 ans.”

Ils défendent leur position et leur stratégie commerciale. On peut le comprendre. D’ailleurs, les défenseurs de la gestion active diront, à juste titre ou non, que les fonds passifs représentent la plus grosse bulle financière qui n’a jamais existé. Mais voyons un peu ce qu’il en est:

Les sociétés qui sont dans le S&P 500 représentent plus de 36 000 milliards d'actifs en $. Le plus gros ETF du monde = 400 milliards, à peine 1%. Le plus grand ETF en Europe: 58 milliards $ (0.15%). Finalement, le marché est loin d’être dominé par la gestion passive.

A ce jour, plus de 60% des montants gérés dans le monde sont encore gérés activement (Etude de Morningstar):

De plus, je pense aussi qu’il y aura toujours des personnes qui veulent acheter et vendre des actions, c'est dans la nature humaine. Mais imaginons que tout le monde achète de ETF, rien d’autres. Cela signifie qu’il y aura beaucoup de demande pour les ETF, donc il faudra créer de nouvelles parts d’ETF grâce à l’argent des investisseurs. Cet argent servira aussi à acheter les actions qui se retrouvent dans les ETF les plus grands, à savoir les plus grosses capitalisations boursières (comme Apple, Microsoft, Alphabet, Amazon, Meta, Tesla, …). Le prix de ces actions augmentera fortement, et pourrait être en décalage par rapport à leur réalité économique, jusqu’au moment où la bulle exploserait, ce qui aurait un impact sur le prix de l’ETF. Mais d'abord sur l’évolution des indices boursiers composés de ces sociétés. Cependant, une bulle qui explose en Bourse est souvent un signe que les exubérances irrationnelles passées sont entrain d’être corrigées. Je pense alors que des sociétés (petites et moyennes capitalisations boursières) pourraient être moins touchées par cela puisque moins de flux d’argent frais va en directement de ce type d’ETF.

Où trouver des ETF actifs ?

Alors, il existe plus de 100 ETF actifs disponibles sur le site justETF. Cela représente moins de 5% des ETF disponibles. Si j’applique plusieurs filtres (univers actions, plus de 3 ans, minimum 500 millions $ d’encours, capitalisant, réplication physique et non couvert contre le risque de change), voici les quelques ETF qui sortent du lot:

Si je prends le premier et que je le compare avec 2 ETF passifs similaires et durables, on peut voir que l’ETF actif a une performance moins élevée que les 2 ETF passifs depuis octobre 2018:

Alors, comment savoir si l’ETF sur justETF est actif ou passif ? Il suffit de bien regarder la description et de lire “Stratégie de gestion active”:

Ma réflexion

La bonne nouvelle, c’est que les ETF actifs coutent moins chers que les fonds actifs. Donc on va assister à une diminution du coût des instruments financiers, ce qui est une bonne nouvelle pour notre portefeuille. Cependant, les ETF actifs coutent quand même un peu plus cher que les ETF 100% passifs. Peut-être 0.10%, 0.20% ou 0.30% en plus par an. Dans quelques années, on aura des statistiques fiables à ce sujet car le sujet est encore assez récent.

Cependant, la sous-performance de la gestion active par rapport à la gestion passive devrait continuer de manière générale pour une raison importante: les gestionnaires actifs restent des êtres humains et peuvent prendre des décisions sous le coup des émotions. De plus, essayer de prédire les meilleures actions à acheter et les mauvaises actions à ne pas acheter est une tâche qui s’avère très compliquée, voire impossible.

📽 La vidéo de la semaine - Mon interview sur la chaine Investir Simple

Il y a quelques semaines, Thomas Creton m’a contacté pour participer à son podcast (lien vers son profil LinkedIn ici ) . J’ai directement dit oui. Actuellement, je dis oui à toute proposition de podcast/interview. En effet, si je peux partager ma passion et mes connaissances je le fais avec grand plaisir, tant que cela reste conciliable dans mon agenda.

Durant cette heure de discussion, nous avons parlé de différents sujets:

Mes erreurs qui m’ont couté 60% de mes économies ;

Le débat entre gestion active et passive et pourquoi j’ai encore 30% en gestion active ;

Les 5 questions à se poser absolument avant de choisir un courtier pour ses investissements ;

Comment déjouer les arnaques et escroqueries financières.

Si tu souhaites regarder la vidéo, tu peux cliquer ci-dessous:

🔎 La MinutEduc - Faut-il investir dans un ETF en € ou en $ ?

Je vais essayer d’être le plus clair possible. Il y a 2 types de devises:

La devise de base l’ETF

La devise de cotation de l’ETF

Vu qu’un ETF est avant tout un fonds d’investissement, le gestionnaire de l’ETF doit choisir la devise de base de l’ETF. Par exemple, l’iShares Core MSCI World UCITS ETF a le dollar comme devise de base. Cette devise de base va être la devise dans laquelle le fonds communique sur son site internet et dans les documents officiels: montants des actifs sous-gestion, performances de l’ETF, valeur comptable de l’ETF (qu’on appelle aussi Valeur Nette d’Inventaire, ou VNI), etc.

Un ETF est échangeable en Bourse. Cela signifie que BlackRock (le gestionnaire de cet ETF) va décider que cet ETF soit coté sur différentes places boursières afin de le rendre accessible à beaucoup d’investisseurs. Pourquoi le rendre accessible ? Au plus un ETF est accessible, au plus grande est la probabilité que les investisseurs de différents pays décident d’investir dedans et, donc, que la taille des actifs sous-gestion de l’ETF augmente (fin juin 2020, la taille de cet ETF était de 23 milliards $. Aujourd’hui, c’est 53 milliards $). Dans l’exemple de cet ETF, il est coté sur la Bourse de Londres, Euronext Amsterdam, Deutsche Boerse Xetra (Francfort) ou encore la Bourse suisse (SIX Swiss Exchange).

Vu que l’objectif est de rendre l’ETF accessible à beaucoup de personnes, le gestionnaire de l’ETF va décider également des différentes devises de cotation que l’ETF peut avoir. Toujours avec le même exemple, l’ETF peut être coté en € sur la Bourse d’Amsterdam, en $ sur la Bourse de Londres, en francs suisses sur la Bourse suisse ou encore en livres sterling sur la Bourse de Londres.

Alors faut-il acheter l’ETF en € ou en $ ?

Si tu l’achètes en $ sur la Bourse de Londres par exemple, tu vas devoir tenir compte de deux choses:

Les frais de courtage que ton courtier applique pour la place Boursière (oui, certaines places boursières coutent plus cher que d’autres) ;

Les frais de change. Tu vas devoir changer ton cash euro en dollar pour pouvoir acquérir l’ETF en dollar. Ceci a un coût. Par exemple, Degiro facture 0.25% de frais de change, donc si tu achètes et puis vends, c’est 0.50% de frais supplémentaires.

Tu peux aussi décider d’acheter l’ETF en € pour éviter les frais de change. C’est ce que je fais quand je passe par Trade Republic puisque mes ordres sont tous exécutés en euros sur la Bourse d’Hambourg.

En résumé, il est plus simple et moins cher d’acheter un ETF coté en € plutôt qu’en $. Le seul moment où je pourrais considérer un achat d’un ETF en $ serait si j’ai plusieurs millions ou dizaines de millions d’euros à investir dans un ETF. A ce moment-là, je devrais analyser sur quelle place boursière la liquidité est plus grande, pour pouvoir acheter/vendre facilement pour plusieurs millions d’euros. Si les montants sont élevés, il est possible aussi que l’émetteur de l’ETF (BlackRock) doive émettre de nouvelles parts de l’ETF et ces nouvelles parts de l’ETF seraient en $.

Et cela change quelque chose au niveau de la performance ?

Que tu l’achètes en € ou en $, cela ne change absolument rien dans ta performance finale. Laisse moi t’expliquer avec un ETF qui suit le S&P500 (l’indice américain):

Si tu l’achètes à 80 euros, que le S&P 500 (en $) gagne 0% mais que le dollar a gagné 10% par rapport à l’euro, cela signifie que la performance pour un investisseur américain est de 0%. Pour un investisseur européen, ce panier de dollars vaut plus d’euros et donc le cours de l’ETF en euros sera d’environ 88 euros ;

Si tu l’achètes à 80 dollars, le prix va rester à 80 dollars car la performance sera de 0% pour le S&P 500. Mais cette position sur ton compte-titres sera libellée en dollars mais “transformée” en euros dans ton reporting financier (par exemple: dans la colonne “gain/perte (€)”, Profit/Loss (€)" de ton courtier). En effet, la plateforme que tu utilises est plus que probablement une plateforme européenne et l’euro est ta monnaie de référence, ce qui explique que tu verras la valeur de ton investissement en euros augmenter.

J’espère de tout cœur que cette partie est plus claire. Si ce n’est pas le cas, fais moi un petit coucou par e-mail pour me le dire.

💰 Mon portefeuille

Comme je te le disais il y a quelques semaines, je gardais un coussin de sécurité de 50 000 euros pour un projet personnel. Ces derniers jours, j’ai utilisé une grosse partie de ce coussin de sécurité (environ 40 000 euros) pour que ce projet puisse prendre forme. Les prochains mois, je vais donc devoir reconstituer un coussin de sécurité que j’estime à environ 20 000 euros.

Cependant, je vais continuer à investir tous les mois dans des ETF pour profiter des intérêts composés à long terme. Le plus important, quand on commence à investir tous les mois, c’est de continuer à le faire et à garder le rythme. Peu importe le montant.

Si tu veux investir tous les mois de manière automatisée dans des ETF comme moi et sans frais de courage, alors tu peux ouvrir un compte chez Trade Republic en cliquant ci-dessous:

De plus, il y a quelques jours, j’ai également pris le temps de mettre à jour mon tableau de bord avec l’entièreté de mes investissements. Je suis à environ 180 000 euros d’investissements en Bourse (si tu veux en savoir plus sur mon portefeuille complet, tu peux relire l’édition du 15 août avec le détail → à relire ici).

Je pense qu’il est important de prendre le temps (15 minutes pour ma part), tous les 3 mois par exemple, pour faire un état des lieux de ses investissements. Simplement pour voir si certains ajustements ne nécessitent pas d’être faits. Cela me permet de savoir si mon portefeuille est bien aligné par rapport à mes choix stratégiques de long terme. Par exemple, si je vois que je suis investi à 65% en actions américaines et que mon allocation cible est de 50 %, alors il sera opportun de rééquilibrer mon portefeuille, au fur et à mesure de mes investissements futurs ou alors en une seule fois. En revanche, si mes investissements américains représentent 48% de mon portefeuille financier, il n’est pas judicieux d’effectuer un rééquilibrage.

📰 Quelques news sur La Bourse: Make it Easy

En vrac:

Le Défi Bourse se déroule toujours bien. Cette semaine est très intensive avec 6 lives qui sont prévus au total. Ce soir, je serai en direct de Berlin pour le 4ème live de la semaine. Je me sens très chanceux de vivre cela de manière intense avec plus de 400 participants et ma relation avec Guillaume se passe super bien. C'est un réel plaisir de l'entendre tous les jours (i) pour rigoler et partager nos anecdotes 😂 et (ii) aussi pour + de 400 personnes à devenir 100% autonome avec leurs investissements en Bourse.

Je pars aujourd’hui pour 2 jours sur Berlin. Je t’en dis plus dans une prochaine édition.

🎤 Mes prochaines conférences

Au programme:

Pas mal de boulot à Berlin ;

A Paris le 15 et 16 novembre prochain avec une conférence le mardi 15 devant un groupe privé d’une 30aine de personnes et j’espère aussi quelques podcasts ;

Peut-être aussi à Paris fin novembre pour une table ronde autour de la digitalisation financière.

Un immense merci 🙏

C’est tout pour l’édition de ce mercredi. Vu l’actu chargée, tu reçois cette édition en milieu de semaine. Si tu as le moindre feedback, tu peux me le partager.

Un immense merci d’avoir pris le temps de lire cette édition. Si tu as des questions, tu peux m’envoyer un message. Je réponds toujours avec le 😀.

Passe une agréable journée et à bientôt,

Greg

PS: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance