👨🏫 Comment fonctionne un ETF synthétique ?

Et petit topo sur les marchés un peu volatils en ce moment

Bonjour,

Comment vas-tu ?

Bienvenue dans cette nouvelle édition des Tutos de Greg 💰. C’est la 40ème édition. Waouw c’est juste incroyable. Un immense merci à toi qui me soutient de manière hebdomadaire en lisant ma newsletter. On arrive, lentement et sûrement, à la barre des 6000 lecteurs:

D’ailleurs, si le cœur t’en dit, tu peux partager Les Tutos de Greg 💰 à tes amis, collègues et membres de ta famille. Cela m’aiderait énormément. Il suffit de cliquer ci-dessous pour le faire:

De mon côté, je me sens très fatigué en ce début de semaine, avec le Défi Bourse qui vient de commencer. Il y a plus de 400 inscrits, donc c’est très intense. C’est pour cela que tu reçois cet e-mail aujourd’hui plutôt que mardi à 8h. D’ailleurs, tu le vois bien. Mes yeux avaient besoin d’un peu de repos lundi soir après le premier live :

Si ce n’est pas déjà fait, tu peux aussi :

Découvrir mes services autour de l’éducation financière (coaching personnalisé, formation familiale, workshop en entreprises, conférences, ...) → j’ai accompagné plus de 510 personnes

Rejoindre + 4000 lecteurs de mon livre Bien débuter en Bourse 📖 (ou l’offrir à tes amis, membres de ta famille ou encore certains collègues)

Découvrir ma formation digitale - 4 semaines pour bien débuter en Bourse (5⭐ sur Google )

Allez, c’est parti maintenant.

Au sommaire de cette édition 🔍

Semaine #39 - Petit topo sur les marchés

Mes conseils de la semaine - Je réponds à 5 questions

Outil utile - Et si tu faisais comme 2800 personnes ?

La MinutEduc - Comment fonctionne un ETF synthétique ?

Mon portefeuille

Quelques news sur La Bourse: Make it Easy

Mes prochaines conférences

⏳ Temps de lecture : 14 minutes 👀

🌎 Semaine #39 - Petit topo sur les marchés

Essayons de faire un tour global de la situation économique et financière dans le monde.

Avec l’augmentation importante des taux d’intérêt, le marché immobilier américain est quasi à l’arrêt avec très peu de ventes qui sont effectuées:

Avec des taux de crédit hypothécaire supérieurs à 7% sur 30 ans, ce niveau n’avait pas été atteint depuis décembre 2000 comme on peut le constater sur l’illustration ci-dessous (il y a 3 ans, ce taux était à 2.65%):

En plus de cela, on ne voit pas (encore?) de diminution sur les prix de l’immobilier. Depuis 3 ans maintenant, les prix de l’immobilier américain sont montés d’environ 40% :

Donc c’est pas la joie pour les ménages qui souhaitent acheter leur premier bien immobilier. On le voit aussi que c’est compliqué en Grande-Bretagne mais aussi dans nos régions.

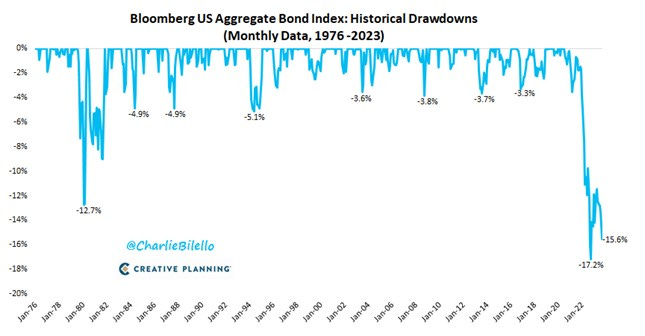

Au niveau des obligations, c’est pas la forme non plus. L’année 2022 était cata, cette année c’est pas top non plus. D’ailleurs, on voit bien que ça chute depuis plus de 3 ans sur les obligations américaines:

Mais n’oublions pas que les obligations de bonne qualité peuvent servir de coussin de sécurité durant des périodes plus volatiles. Par exemple, tu peux voir en rouge, un ETF sur le MSCI World et en bleu, un ETF sur des obligations d’Etats de la zone euro durant l’année 2020:

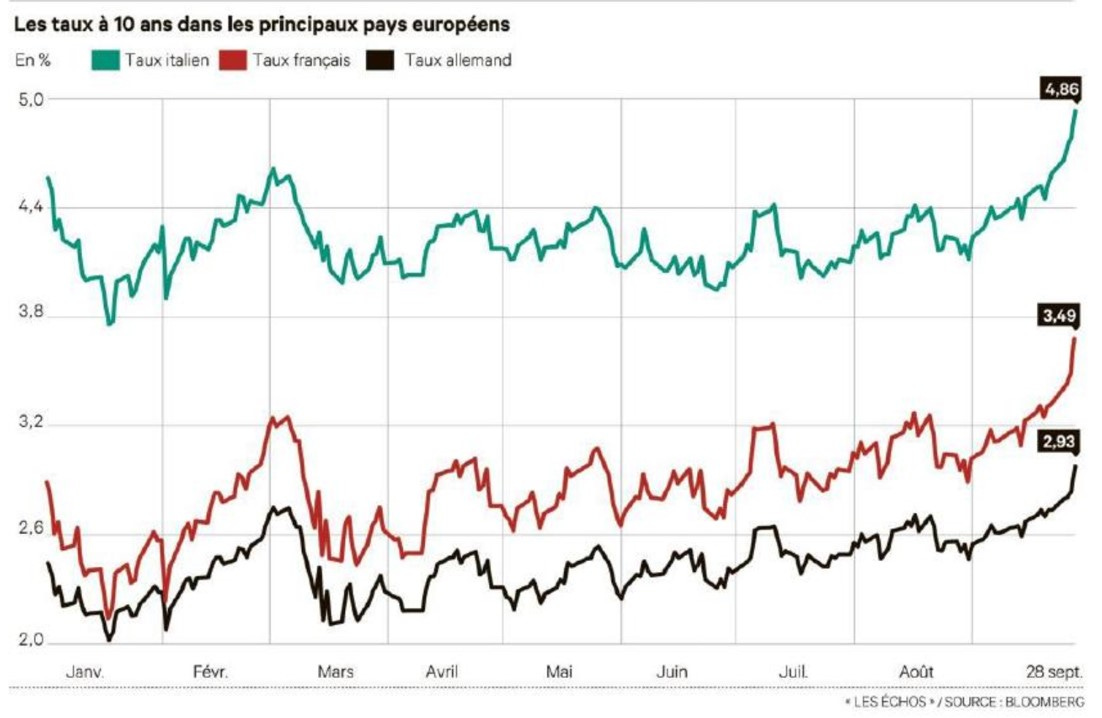

Dès lors, c’est important de ne pas détenir n’importe quel type d’obligations, car les émetteurs ne sont pas tous de la même qualité et ont des risques différents. Par exemple, avec l’augmentation des taux, on se demande de plus en plus comment des pays très endettés comme l’Italie, par exemple, arriveront à payer les intérêts sur leurs dettes (on voit que depuis le début de l’année, le taux à 10 ans d’une obligation italienne est beaucoup plus monté que celui d’une obligation française ou allemande):

Ensuite, pour la petite histoire, TOUTES LES DEVISES (oui, TOUTES) ont perdu de leur valeur par rapport au dollar américain au cours des 10 dernières années:

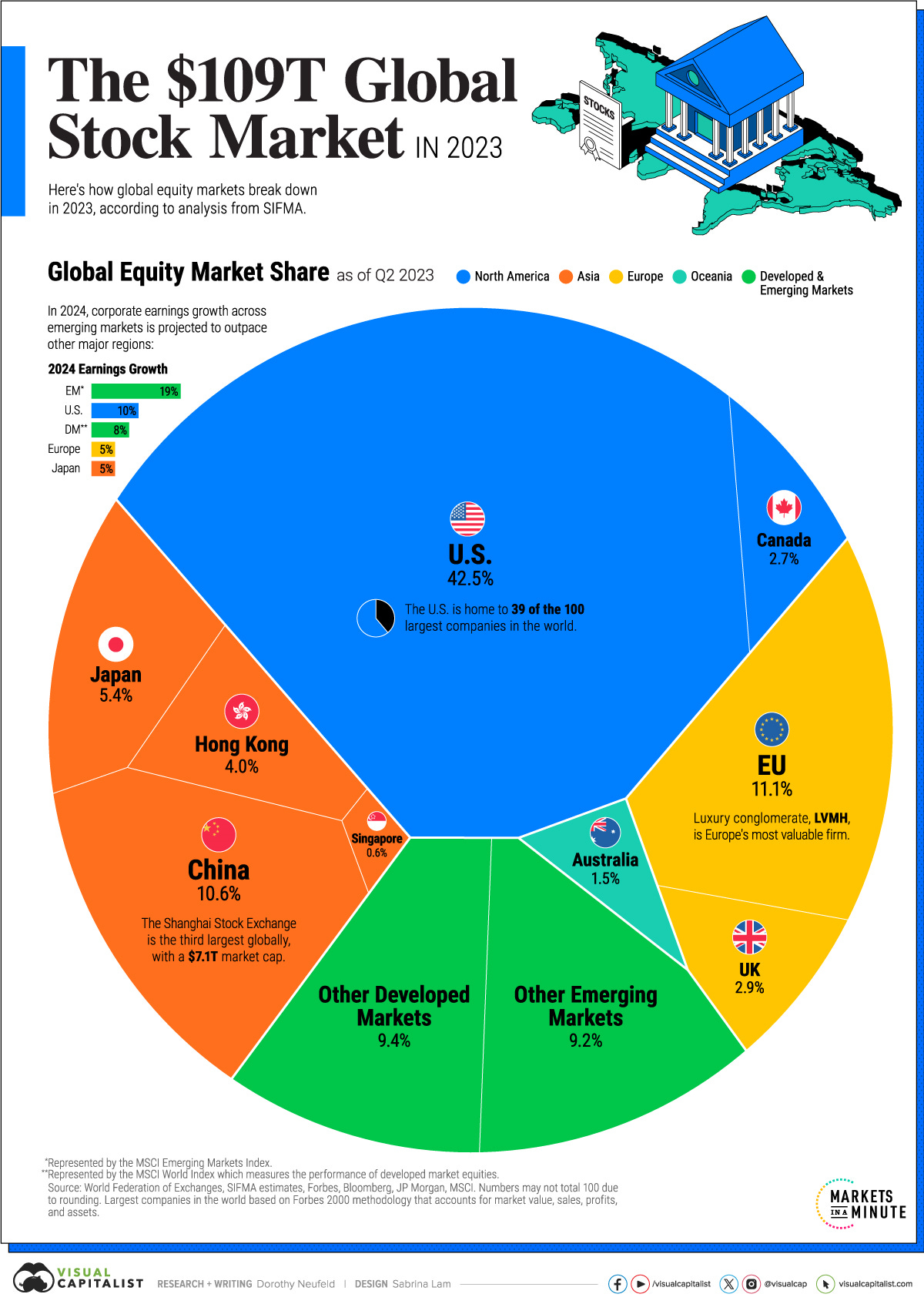

C’est une des raisons pour laquelle il est important de s’exposer à d’autres zones géographiques que l’Europe. D’ailleurs, si on regarde la répartition de la capitalisation boursière dans le monde, on est à :

45% Amérique du Nord

30% en Asie

19% en Europe

5% dans d’autres pays développés

1% dans d’autres pays émergents

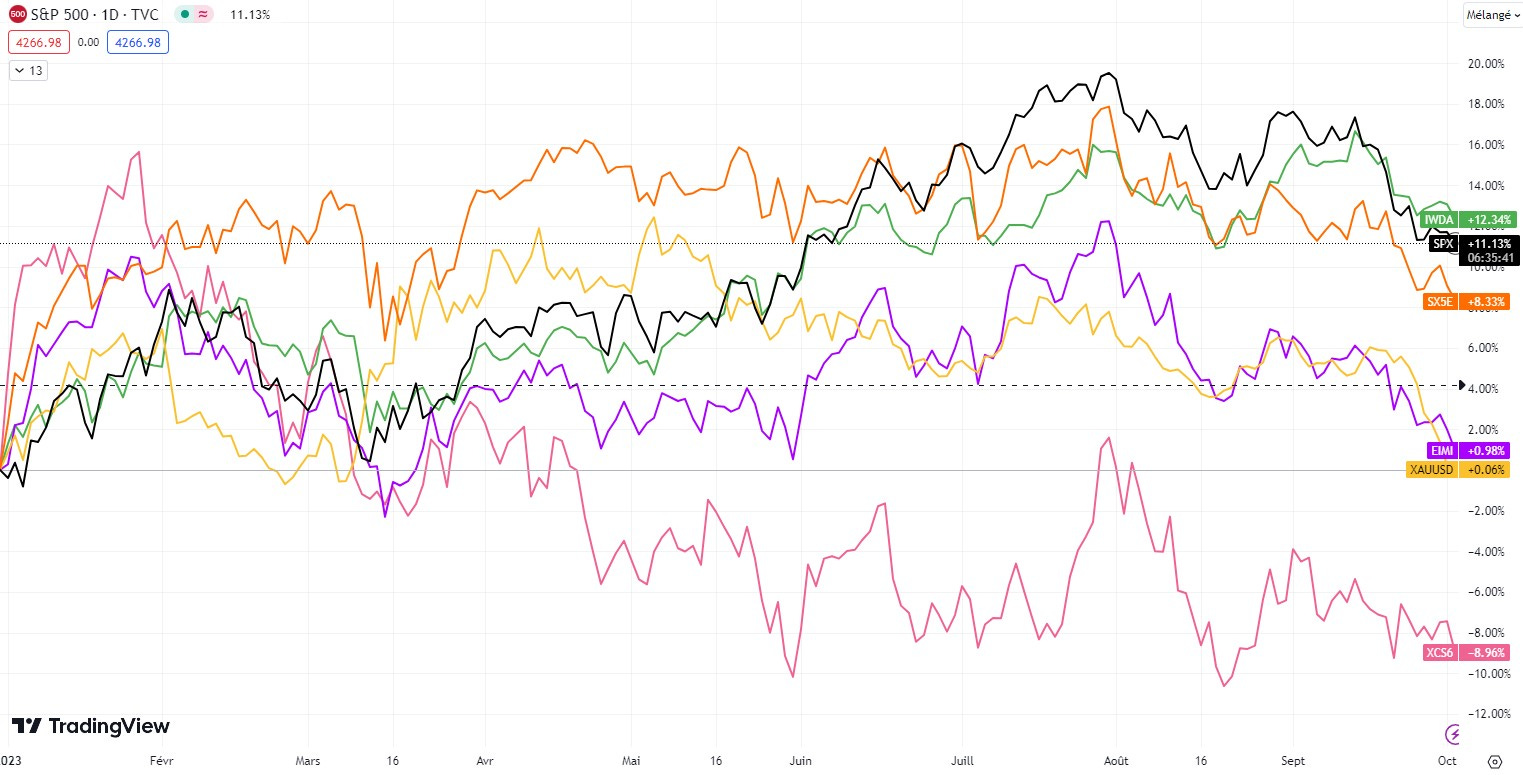

Alors, où en sont les marchés depuis le 1er janvier ? La baisse continue petit à petit depuis fin juillet mais les marchés restent globalement positifs:

+12% pour le MSCI World (en vert)

+11% pour le S&P 500 (en noir)

+8.3% pour l’Eurostoxx 50 (en orange)

+0.98% pour le MSCI EM (marchés émergents, en mauve)

+0% pour l’or (en jaune)

-8.96% pour le MSCI China (en rose)

🔑 Mes conseils de la semaine - Je réponds à 5 questions

Alors cette semaine, j’ai décidé de répondre à certaines questions reçues.

Question de Julien

Bonjour Grégory,

Voici une autre question qui intéressera la communauté qui débute comme moi :

Concernant De Giro, est ce que des frais sont prélevés lorsqu'un ordre n'est pas exécuté (notamment parce que le cours limité fixé est trop faible) et, lorsque l'on modifie le cours limité alors que l'ordre est en cours ?

Et pour les autres courtiers comme Trade Republic ?

Merci d'avance pour ta réponse.

Bonne journée à toi,

Julien

Merci Julien pour ta question. Alors, il n’y a pas de frais si l’ordre n’est pas exécuté. Ni si on modifie l’ordre en cours (il est en cours mais n’a pas été exécuté, donc on peut changer le prix limite par exemple).

C’est la même chose chez Trade Republic.

Question de Robin

Bonjour Gregory,

Je me permets de t’envoyer aussi mon portefeuille, et 100% ETF 😉

J’ai eu quelques actions individuelles dans le passé mais j’en suis vite revenu, la méthode est simple un DCA tous les mois, je partage aussi mon graphique Finary qui montre très bien l’efficacité du DCA, la courbe ne fait que monter.

J’ai diversifié sur 6 ETF après avoir lu un livre du blog épargnant 3.0 pour se faire un portefeuille, quand je fais un backtest par contre, c’est la même performance qu’un simple ETF world et donc des fois je me demande si ça sert à quelque chose d’en avoir sélectionné 6.

Robin, merci pour ta question. Le MSCI World, ces 10 dernières années, était très difficile à battre. Car ce sont principalement les valeurs technologiques américaines qui ont tiré les performances de l’indice à la hausse (l’indice est composé de près de 70% d’actions américaines). La vraie question à se poser est la suivante: quelle allocation géographique souhaites-tu avoir ?

En fonction de ta réponse, un ETF qui réplique le MSCI World te conviendra. Ou alors tu feras une composition différente.

Question de Dimitri

Salut Gregory

J’espère que tu vas bien ! Une question qui pourrait être reprise dans ta lettre et concernait tes lecteurs !

Penses tu qu’il y ait un intérêt à investir tous les 15j dans les ETF via trade Republic plutôt qu’une fois par mois ? Comme les versements programmés sont gratuits cela permettrait de lisser encore plus le prix d’achat et la performance ?

Qu’en penses tu ?

D’avance bon week-end

Dimitri

Dimitri, je te remercie pour ta question. Intuitivement, je dirais que oui tous les 15 jours pour lisser le prix, mais que ça ne doit pas changer grand-chose significativement. D’ailleurs, je n’ai jamais vu d’études dans ce sens.

Ensuite, je dirais ensuite qu’il faut organiser sa gestion de trésorerie en conséquence. Tant que je ne vois pas d’études académiques prouvant cela, je continuerai en mensuel.

Question d’Olivier

Bonjour Grégory,

Toujours un grand plaisir de recevoir ta newsletter le mardi.

Pour faire suite à cette brillante vidéo, je souhaiterai ouvrir un plan d'épargne pour chacun de mes enfants avec Trade Republic.

Etant mineur, je ne peux pas ouvrir de compte en leurs noms propres.

Si mon compte est utilisé, comment puis-je dissocier les investissements effectués sur le MSCI WORLD pour chacun de mes enfants avec ceux effectués pour moi-même sur ce même ETF?

Merci et bonne continuation,

Olivier

Olivier, merci pour ta question. Effectivement, ce n’est pas encore possible d’ouvrir plusieurs comptes à son nom chez Trade Republic. Une idée serait la suivante: et si tu prenais un ETF MSCI World mais celui géré par une autre société de gestion. Au moins, tu pourrais dissocier:

tes ETF perso ;

le nouveau ETF MSCI World qui est l’investissement pour tes enfants (à diviser en deux dans ton fichier Excel de suivi).

C’est comme cela que je ferais si j’investissais à mon nom personnel pour mes enfants.

Une autre idée serait d’ouvrir un compte Degiro mais alors, tu dois te connecter tous les mois pour faire les transactions car il n’y a pas de plan d’épargne automatisé.

Question de David

Bonjour Grégory,

Tout d'abord merci beaucoup pour le travail de vulgarisation que tu fais et toutes les ressources que tu mets à disposition.

Je t'ai connu en écoutant un podcast dans lequel tu as été invité et je suis désormais ta newsletter.

Grâce à toi et à d'autres créateurs.ices de contenu je commence à m'intéresser à mes finances et à l'investissement, notamment en bourse. Chose envers laquelle j'ai toujours été très méfiant et aujourd'hui encore, c'est sûrement dû à un manque de connaissances.

Justement, beaucoup de personnes comme toi conseillent d'investir dans les ETF. Je me suis renseigné sur leur fonctionnement et c'est en effet extrêmement intéressant. A tel point que je me demande si ce n'est pas trop beau pour être vrai : en investissant complètement passivement j'obtiens les mêmes performances que le marché et je bats la plupart des investisseurs actifs professionnels.

Comment un ETF peut-il être rentable pour ceux qui le proposent dans ces conditions ?

Quel est l'intérêt d'essayer de battre le marché quand on voit le peu qui y parviennent ?

J'ai vu qu'il y avait plusieurs sortes d'ETF, notamment les synthétiques qui reposent sur des swaps et d'autres dits organiques qui se basent sur une sélection d'actions réelles.

De ce que je comprends, pour que ça marche, il faut bien que quelqu'un compense la baisse et la hausse de valorisation de ces ETF. Comment cela fonctionne-t-il ?

Y a-t-il une sorte d'équilibre entre des acteurs qui misent sur le baissier et d'autres sur le haussier ?

Que se passerait-il si plus personne ne faisait de stock-picking et que tout le monde investissait dans des ETF ?

J'imagine que ce doit être un peu complexe, surtout pour quelqu'un comme moi qui n'est pas dans ce milieu mais j'aimerais bien comprendre un peu plus les ETF au delà de la théorie. Peut-être que d'autres personnes seraient également intéressées par ces questions.

En tout cas merci encore pour ce que tu fais.

Cordialement

Merci David pour ton long e-mail. Un ETF est rentable car il y a quand même des frais de gestion, même s’ils sont minimes. Prenons un exemple concret. BlackRock gère plus de 3000 milliards $ dans des ETF. Si on prend des frais de gestion moyens de l’ordre de 0.10%, on arrive à un chiffre d’affaires de 3 milliards $, ce qui es colossal.

Et oui, essayer de battre le marché est très difficile.

Concernant le fonctionnement des ETF, je t’invite à relire la partie “La MinutEduq” ci-dessous et à me dire si cela répond à tes questions.

Si tout le monde investissait dans de la gestion passive, comment le marché se fait-il ? Tout d’abord, le marché serait “gelé” car il n’y aurait plus de vendeurs. Uniquement des acheteurs. Ensuite, si tout le monde investissait dans des ETF, cela pourrait créer à nouveau des inefficiences de marché. Car les entreprises qui se trouvent dans les gros indices seraient fortement valorisées alors que les entreprises qui ne se retrouvent pas dans des indices connus pourraient connaitre une sous-valorisation élevée. Cette question mériterait qu’on s’y attarde plus, c’est certain. Même si je crois que l’Etre Humain voudra toujours essayer de battre la Bourse.

🧰 Un outil utile - Et si tu faisais comme 2800 personnes ?

Si cela t’aide, tu peux télécharger près de 40 ressources gratuites à ta disposition:

Replay de webinaires

E-mail types

Outils Excel

Pépites

Plus de 2800 personnes les ont déjà téléchargé:

🔎 La MinutEduc - Comment fonctionne un ETF synthétique ?

Pour rappel, il existe 3 méthodes de réplication pour un ETF:

Réplication physique : l’ETF investit directement dans les constituants de l’indice afin de répliquer au mieux l’indice ;

Réplication physique optimisée par échantillonnage : cela consiste à investir directement dans la majorité des constituants de l’indice qui sont les plus représentatifs de l’indice. En effet, il existe certains indices contenant des milliers d’instruments financiers ou dont les sous-jacents sont illiquides, ce qui complexifie la réplication physique d’un point de vue opérationnel. Dès lors, l’émetteur de l’ETF choisit une méthode qui sélectionne les instruments financiers les plus représentatifs et les plus liquides de l’indice sous-jacent ;

Réplication synthétique : l’émetteur de l’ETF, par exemple Amundi, entre dans un contrat de type « swap » avec une institution financière qui promet de délivrer la performance de l’indice à l’ETF, en contrepartie d’une rémunération fixe. Un contrat swap est un contrat où deux parties, l’émetteur de l’ETF et une institution financière, échangent des flux financiers pendant un certain temps. Ce sont des produits dérivés complexes qui s’échangent de gré à gré. Par exemple, l’émetteur de l’ETF va recevoir la performance d’un produit financier en contrepartie d’un paiement mensuel fixe à la contrepartie.

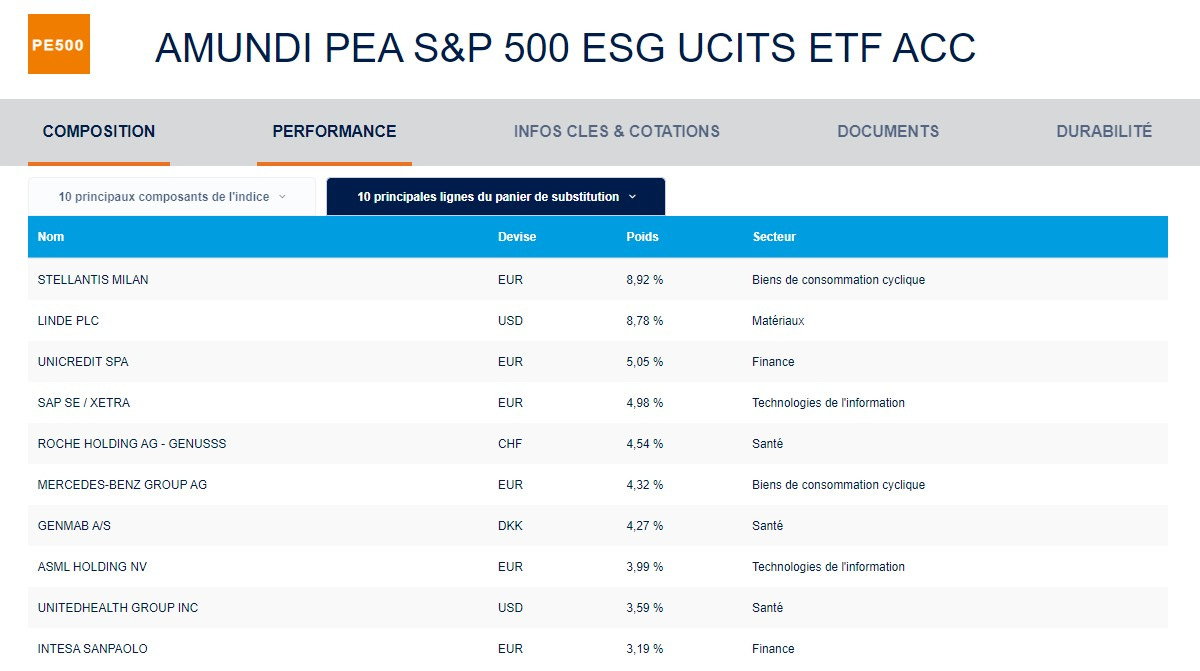

Rentrons dans un exemple concret avec un ETF synthétique. Amundi, le gestionnaire de l’ETF synthétique Amundi PEA S&P 500 ESG UCITS ETF, va investir dans une série d’actions (environ 50 actions à l’heure d’écrire ces lignes) qui ne font pas spécialement partie de l’indice de référence. On le voit ici avec le top 10 qui est le suivant:

A part 2 actions américaines, le reste ce sont des actions européennes. Pour que l’ETF synthétique reflète la performance de l’indice S&P 500 ESG, Amundi va aussi faire un contrat SWAP avec BNP Paribas.

Il y a donc 2 choses qui sont mesurées:

la performance du portefeuille d’actions détenues par Amundi

la performance de l’indice S&P 500 ESG

Si la performance de l’indice (+2%) est supérieure à celle du portefeuille d’Amundi (+0.5%), alors BNP Paribas (la contrepartie au contrat swap) doit payer la différence de performance (1.5%) à Amundi. C’est la première flèche du haut sur l’illustration ci-dessous. Si par contre la performance de l’indice est de 0.5% et que celle du portefeuille de titres détenus par Amundi est de 1.5%, alors c’est Amundi qui devra payer la différence de performance (1%) à BNP Paribas (c’est la flèche en pointillés tout en bas).

Alors oui, l’ETF synthétique présente des risques bien spécifiques. J’en vois deux:

Le risque de contrepartie: quid si BNP Paribas fait faillite demain ? Heureusement, ce risque là est limité à 10% de la valeur de l’ETF car les règles européennes (UCITS) limitent le poids de ce type de contrat SWAP à maximum 10 %. Ainsi, les pertes maximales ne peuvent être supérieures à ce pourcentage.

L’autre risque serait que la valeur de l’ETF s’éloigne de trop des performances de l’indice de référence puisqu’il dépend en partie des performances du swap. Même s’il y a une réconciliation qui est faite tous les jours pour coller au mieux à la performance de l’indice.

💰 Mon portefeuille

En août, j'ai investi 6000 euros. Lundi, "seulement" 1000 euros. Pourquoi ?

Car j'ai un projet qui demande beaucoup de ressources financières.

Donc je vais devoir diminuer mes investissements mensuels.

Peut-être même les passer à 100 ou 200 euros par mois.

Mais ce n’est pas grave. Je me rends compte que j’ai eu beaucoup de chances d’investir de gros montants ces derniers mois. Et surtout, le plus important à mes yeux est de continuer à investir tous les mois. Peu importe le montant finalement.

Car j’ai envie de profiter des intérêts composés et l’investissement mensuel automatique me permet de gérer au mieux mes émotions en Bourse.

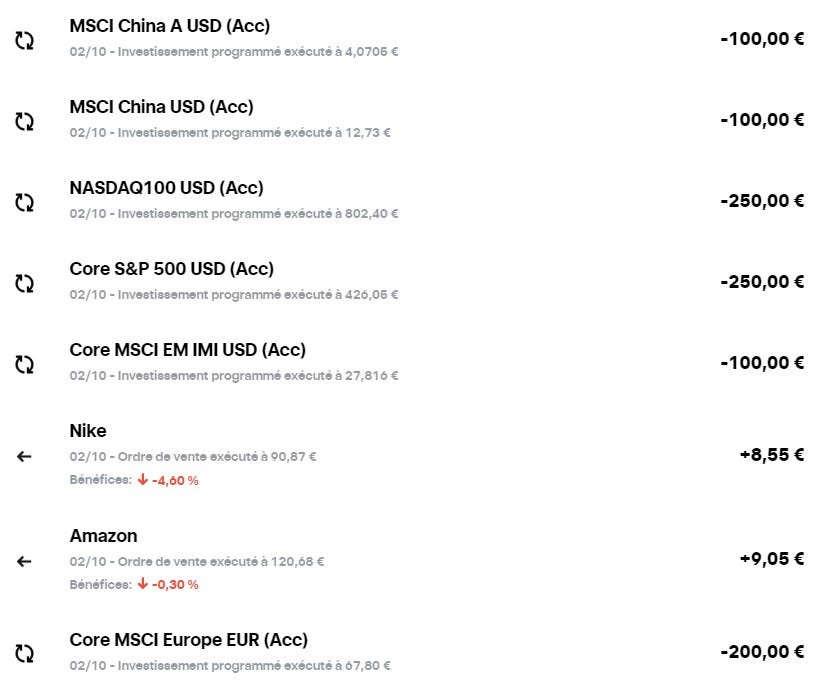

Voici les 6 ETF dans lesquels j’ai investi via Trade Republic:

J’ai choisi Trade Republic pour mes investissements mensuels en ETF car:

0€ de frais de courtage

Je peux automatiser mes investissements

J’évite le risque d’oubli ou d’erreur opérationnelle

Je peux investir à partir de 1 euro par mois, grâce au fractionnement d’ETF

Si tu veux investir tous les mois de manière automatisée et sans frais de courage, alors tu peux ouvrir un compte chez Trade Republic en cliquant ci-dessous:

📰 Quelques news sur La Bourse: Make it Easy

En vrac:

J’aide plus de 400 personnes à investir en Bourse au mois d’octobre avec le Défi Bourse. Merci à Guillaume Simonin pour ce projet incroyable.

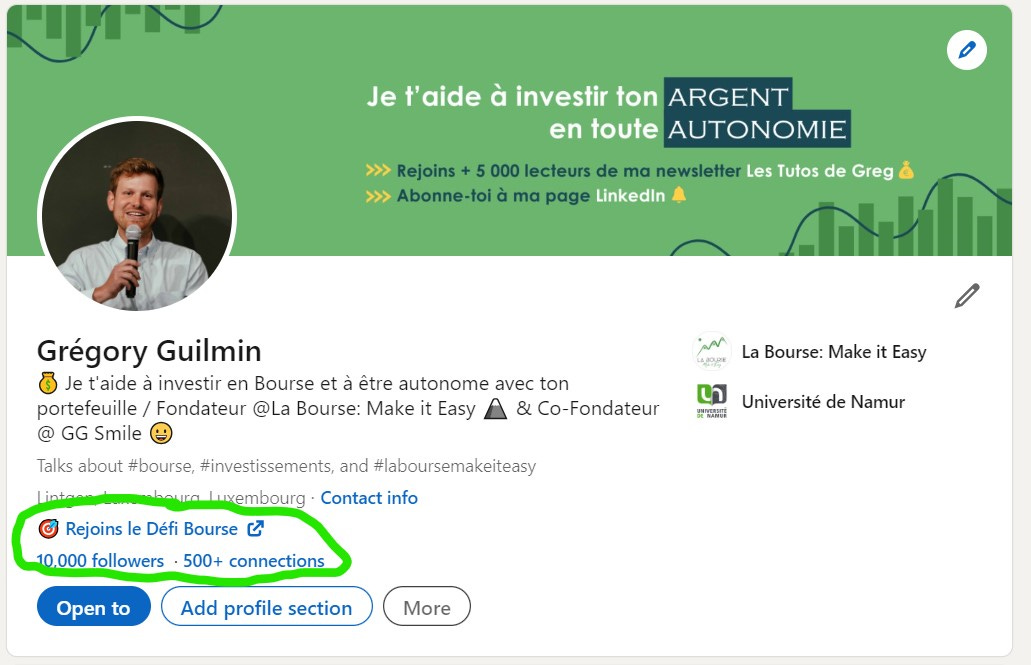

J’ai passé la barre des 10 000 personnes à me suivre sur LinkedIn:

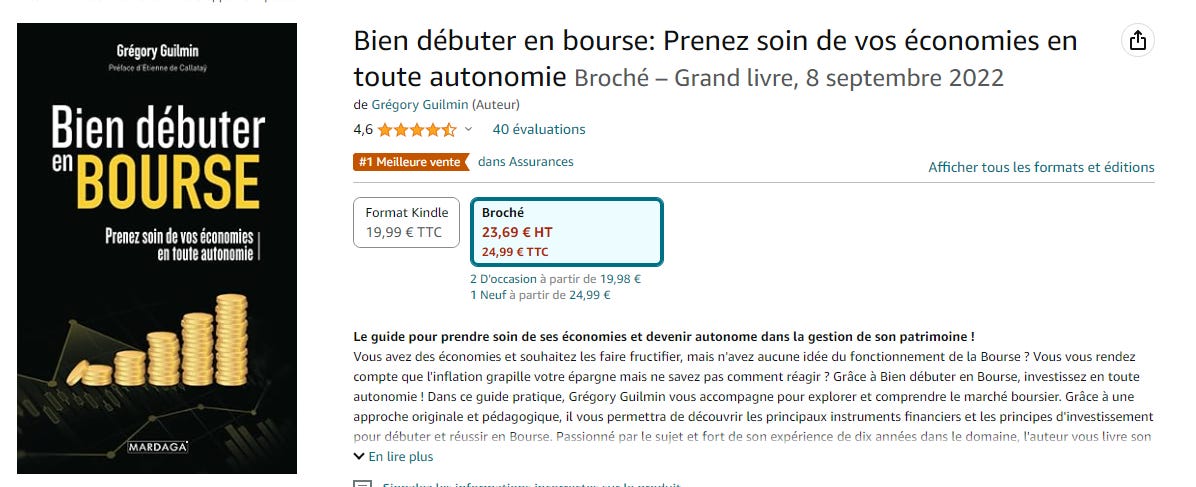

Un an après sa sortie, mon livre continue de figurer parmi les meilleures ventes:

Si tu ne l’as pas encore, il suffit de cliquer ci-dessous (ou de te rendre dans ta librairie préférée):

🎤 Mes prochaines conférences

Au programme:

A Berlin à la mi-octobre, mais je ne peux encore rien dire ;

A Paris le 15 et 16 novembre prochain avec une conférence le mardi 15 devant un groupe privé d’une 30aine de personnes et j’espère aussi quelques podcasts ;

Peut-être aussi à Paris fin novembre pour une table ronde autour de la digitalisation financière.

Un immense merci 🙏

C’est tout pour aujourd’hui. Si tu as le moindre feedback, tu peux me le partager.

Un immense merci d’avoir pris le temps de lire tout cela. Si tu as des questions, contacte-moi. Je réponds toujours avec le 😀.

Passe une agréable journée et à bientôt,

Greg

PS: Si tu as aimé cette édition et que tu as encore 15 secondes, alors tu peux:

La partager à tes amis, collègues et famille. Cela m’aidera énormément, merci d’avance